Издержки и доходы фирмы — Экономическая теория (Душенькина Е.А.)

Производство и сбыт любого товара требуют определенных издержек (затрат): на сырье, топливо, энергию, рабочую силу, на покрытие транспортных расходов и т. д. Все расходы предприятия на приобретение необходимых ему материалов и услуг представляют собой издержки производства. При всем этом данное определение требует уточнения, так как не все производственные ресурсы реально оплачиваются. Часть из них предприятие может использовать как бы бесплатно.

Например, владелец магазина имеет собственное помещение, располагает денежным капиталом, а также самостоятельно организует свой бизнес; т. е. использование вышеперечисленных ресурсов не требует от него прямых денежных затрат. Поэтому экономисты различают явные и неявные издержки.

Явные (внешние) издержки – это денежные выплаты за ресурсы, полученные со стороны (поставки материалов, ремонтные работы и т. д.).

Неявные (внутренние) издержки – это издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов. В отличие от явных эти издержки не оплачиваются. Они носят скрытый характер, выступая как вмененные (или альтернативные) издержки собственных ресурсов предприятия, применяемых им в производстве.

Сумму явных и неявных издержек производства экономисты называют экономическими издержками.

Издержки предприятия можно классифицировать не только на явные и неявные, но и на постоянные и переменные. Постоянные издержки – это затраты на производство, величина которых не изменяется с ростом объема выпускаемой продукции (оплата бухгалтеров предприятия, арендные платежи, амортизационные отчисления).

Переменные издержки представляют собой затраты, величина которых изменяется в зависимости от объема производства (расходы на материалы, сырье, транспортные услуги).

Сумму постоянных и переменных издержек называют общими (или совокупными) издержками.

Для анализа образования прибыли также важно дать определение средним постоянным, средним переменным и средним общим издержкам.

Средние постоянные издержки равны отношению постоянных издержек к ценности произведенной продукции.

Средние переменные издержки равны отношению переменных издержек к ценности выпущенной продукции.

Средние общие издержки определяются путем деления общих издержек на ценность продукции.

Отношение изменения общих издержек к изменению объема произведенной продукции называют предельными издержками.

Предельный доход представляет собой дополнительный доход от реализации еще одной единицы продукции.

Совокупный доход равняется произведению цены продукции на его объем.

Средний доход равен общему доходу, деленному на количество единиц проданного блага. При условии, что товары продаются по одинаковым ценам, он равен рыночной цене этого блага (в условиях совершенной конкуренции).

Следующий способ классификации издержек основан на учете временных рамок, на протяжении которых принимаются те или иные производственные решения.

Речь идет об издержках производства в краткосрочном и долгосрочном периодах.

Различают издержки производства в краткосрочном и долгосрочном периодах.

Краткосрочный период – это период времени слишком короткий, чтобы предприятие могло изменить свои производственные мощности, т. е. размеры предприятия. Однако в этот период фирма может изменить степень интенсивности использования имеющихся производственных мощностей – в том же здании и с тем же оборудованием выпускать больше продукции за счет лучшей организации труда. Кроме того, этот период недостаточен для входа в отрасль новых фирм (выхода старых), в связи с чем число фирм в отрасли не изменяется.

В краткосрочном периоде различные виды издержек относят либо к постоянным, либо к переменным.

Долгосрочный период – это период времени достаточно продолжительный, чтобы фирма могла изменить количество используемых ресурсов, в том числе и размеры предприятия. В краткосрочном периоде, желая достигнуть определенного уровня продукции, фирма может изменить только один фактор производства, а остальные остаются неизменными. В долгосрочном периоде изменяется объем всех используемых ресурсов. Задачу выпуска того или иного объема продукции фирма может решать, меняя все вводимые факторы производства.

Такие решения повышают ответственность предпринимателя. Во-первых, ошибка и приобретение малопроизводительных станков и оборудования чреваты разорением. Во-вторых, долгосрочные решения должны учитывать будущую стоимость ресурсов, возможную конъюнктуру рынка, состояние отрасли в целом.

В-третьих, принимаемое долгосрочное решение должно ориентироваться на минимизацию издержек.

В долгосрочном периоде все факторы производства являются переменными, а средних постоянных издержек не существует, средние переменные издержки равны средним общим издержкам. Поэтому в долгосрочном периоде используется единое понятие средних издержек.

В длительный период времени предпринимательская фирма более свободна в выборе факторов производства, их комбинации. В этот период может изменяться объем всех используемых ресурсов. Если количество применяемых факторов изменяется в одинаковой пропорции, то имеет место изменение масштаба производства. Воздействие изменения масштаба производства на объем выпускаемой продукции называется эффектом масштаба производства. Эффект масштаба производства может быть постоянным, положительным и отрицательным.

Постоянный эффект масштаба предполагает рост объема производства, пропорциональный росту объема используемых ресурсов. В этом случае средние издержки не меняются.

Определенное увеличение количества всех ресурсов, например на 25%, вызывает пропорциональное увеличение объема производства на те же 25%. При этом средние издержки производства не изменяются.

Положительный эффект масштаба производства означает более быстрое увеличение выпуска продукции по сравнению с темпами роста затрат. Такая закономерность обусловливается рядом факторов:

- экономией на масштабе; рост объема выпуска часто не требует пропорционального увеличения всех ресурсов;

- экономией на финансах; благодаря значительным размерам фирмы и ее активов она может брать долгосрочные кредиты под более низкие проценты;

- экономией на маркетинге; чем больше масштаб производства, тем в больших размерах приобретаются сырье, материалы и оборудование, а покупателям крупных партий обычно предоставляются льготы и скидки;

- экономией на специализации; на крупных предприятиях используются более специализированная техника, более глубокое разделение труда рабочих и управленческого персонала;

- утилизацией отходов; крупная фирма может использовать отходы, налаживая вторичное производство.

Все эти факторы по мере увеличения масштаба производства воздействуют на средние издержки в сторону уменьшения.

Отрицательный эффект масштаба производства – это более быстрый рост затрат по сравнению с вызванным этими затратами расширением производства. Отрицательный эффект масштаба производства обусловливается следующими факторами:

- трудовыми отношениями; рабочие крупных фирм, как правило, объединены в профсоюзы и имеют больше возможностей добиваться повышения заработной платы;

- управленческой эффективностью; чем больше предприятие, тем сложнее им управлять; медленнее принимаются решения, возникают трудности координирования, снижается ответственность;

- издержками сбыта; крупным фирмам приходится реализовывать продукцию и на отдаленных рынках, а значит, нести большие транспортные расходы. Кроме того, выход на новые рынки требует дополнительных затрат на рекламу.

Средние издержки производства при воздействии данных факторов увеличатся.

При оптимизации производства используют следующие методы:

1. Метод сопоставления валовых показателей.

Организация, как правило, стремится получить максимальную прибыль. При прочих равных условиях наибольшее влияние на максимизацию прибыли оказывают объем производства (реализации) продукции и цена выпускаемого товара. Пройдя объем производства, соответствующий точке самоокупаемости, предприятие в последующем при увеличении объема производства будет получать определенную прибыль. Метод оптимизации – метод сопоставления валовых показателей. Его использование предполагает ряд допущений:

- предприятие производит и реализует только один товар;

- целью предприятия является максимизация прибыли в рассматриваемый период;

- оптимизируются только цена и объем производства.

Суть действия этого метода, когда производитель не оказывает никакого влияния на формирование цены, сводится к определению количества товара, которое он может предложить покупателям по сложившейся на рынке цене.

Метод сопоставления валовых показателей предполагает расчет прибыли при различных значениях объема производства и реализации продукции путем вычета суммы валовых издержек из валовой выручки.

Валовые издержки определяются умножением себестоимости единицы продукции на ее количество. Валовая выручка рассчитывается умножением цены на то же количество.

2. Метод сопоставления предельных показателей.

Наряду с определением оптимального объема производства и реализации продукции методом сопоставления валовых показателей для этих же целей применяется метод сопоставления предельных показателей. При оптимизации объемов производства с помощью этого метода используются понятия «предельные издержки» и «предельная прибыль».

Предельные издержки – средняя величина издержек прироста (сокращения) на единицу продукции, возникшая как следствие изменения объемов производства (реализации) продукции более чем на одну единицу. Они определяются отношением разницы последующих и предыдущих валовых издержек к разнице соответствующих объемов выпуска продукции.

Предельная прибыль – средняя величина прироста (сокращения) прибыли на единицу продукции, возникшая вследствие изменения объемов производства продукции более чем на одну единицу. Предельная прибыль – разность между предельным доходом и предельными издержками.

В последние десятилетия достаточно популярной стала концепция трансакционных издержек. Это издержки, связанные «не с производством как таковым, а с сопутствующими ему затратами: поиском информации о ценах, контрагентах хозяйственных сделок, издержками заключения хозяйственных договоров, контролем за их исполнением и т. д.» (Экономическая теория/Под ред. Видяпина В. И, Журавлевой Г. П. М.: Инфра-М, 1999. С. 125).

Трансакционные издержки делятся на две группы:

- издержки ex ante (возникающие до совершения сделки купли-продажи):

а) издержки поиска информации о необходимом товаре;

б) издержки ведения переговоров о сделке;

в) издержки измерения качества товара;

г) издержки заключения контракта;

издержки ex post (возникают после совершения сделки):

а) издержки предупреждения оппортунизма (например, в случае, когда хозяин квартиры пытается изменить условия аренды);

б) издержки спецификации и защиты прав собственности (например, хозяин предъявляет претензии по содержанию арендованного оборудования или пытается досрочно расторгнуть договор об аренде);

в) издержки защиты от третьих лиц (например, государства или организованной преступности).

Используя ресурсы на производство и реализацию продукции, предприниматель получает доход.

Валовой доход – это доход, который определяется как разность между суммой выручки от реализации продукции и материальными затратами на ее производство. Валовой доход характеризует результат не только производственной, но и всей хозяйственной деятельности предприятия. Он образует материальную базу для согласования экономических интересов общества, трудового коллектива и отдельных работников. Валовой доход представляет собой денежную форму чистой продукции предприятия.

Валовой доход и чистый продукт характеризуют вновь созданную стоимость, но имеют различия практического характера. Главное из них: чистый продукт – это произведенная вновь созданная стоимость, а валовой доход – реализованная.

Чистый доход предприятия – это разница между ценой, по которой предприятие реализует свою продукцию, и ее себестоимостью. Различие между валовым и чистым доходом состоит в том, что первый включает в свой состав оплату труда, а второй – нет. Основной формой чистого дохода является прибыль.

Доход предприятия состоит из выручки от реализации продукции и внереализационных доходов:

- выручка от реализации продукции – это сумма денежных средств, которые зачислены на банковский счет фирмы за отгруженную продукцию и иные материальные ценности;

- внереализационные доходы – это денежные суммы, получение которых не связано непосредственно с основной производственной деятельностью фирмы (полученные штрафы, пени, неустойки, проценты за хранение денежных средств банка, доходы от ценных бумаг и т. п.).

Сопоставляя полученную предприятием прибыль с издержками или ценой продукции, можно определить рентабельность производства, т. е. степень его доходности (прибыльности). Для этого рассчитывают так называемую норму прибыли – процентное отношение суммы прибыли к затратам или цене. Чаще всего используют 3 показателя нормы прибыли:

- норма прибыли в издержках – обычно применяется к отдельным видам продукции и позволяет, например, сравнить прибыльность выпуска двух разных изделий;

- норма прибыли в цене – также используется для отдельных видов продукции, например, для анализа изменений рентабельности производства одного и того же изделия по мере наращивания его выпуска;

- норма прибыли в капитале (норма общей рентабельности), позволяющая сравнивать эффективность работы, например, двух предприятий.

Уровень рентабельности определяется как отношение полученной предприятием прибыли к сумме основных и оборотных фондов или к полным издержкам производства.

Пути повышения рентабельности предприятия следующие:

- обновление основных фондов;

- рост производительности труда;

- экономия сырья и материалов;

- повышение качества продукции;

- ликвидация нерациональных перевозок;

- улучшение работы транспорта;

- систематическое снижение издержек производства.

Существуют следующие основные направления снижения издержек:

- использование достижений НТП;

- совершенствование организации производства и труда;

- государственное регулирование экономических процессов.

Источник

ПРИБЫЛЬ

![]()

![]()

Классификации и виды издержек

В зависимости от того, принимают ли издержки форму реальных денежных расходов или нет, различают явные и неявные издержки.

Производство любого товара требует определенных затрат экономических ресурсов — сырья, материалов, топлива, энергии, трудовых, транспортных и других услуг и т. д. Плата за все эти ресурсы и представляет собой издержки производства. Однако часто не все ресурсы реально оплачиваются. Часть из них предприятие может использовать как бы «бесплатно». В связи с этим экономисты различают издержки явные и неявные

Явные издержки (называемые также внешними) — это денежные выплаты за ресурсы, полученные со стороны (зарплата наемных работников, оплата поставок сырья и материалов, транспортных, финансовых, юридических и других услуг). Именно эти издержки (и только они) учитываются бухгалтерией, поэтому их часто называют бухгалтерскими издержками.

Неявные издержки (или внутренние) — это издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов,. В отличие от явных эти издержки не оплачиваются и не отражаются в бухгалтерской отчетности. Они носят скрытый характер, выступая как вмененные издержки собственных ресурсов фирмы, применяемых ею в производстве. Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании.

Сумму явных и неявных издержек производства экономисты называют экономическими издержками.

Явные затраты являются предметом изучения учета, в то время как неявные альтернативные затраты находят широкое применение при принятии управленческих решений, планировании и прогнозировании.Поомической

По экономической роли в процессе производства затраты можно разделить на основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта выделяют прямые и косвенные затраты .

Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем.

По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Постоянные издержки (fixed costs) FC — это такие издержки, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства и реализации.

Постоянные издержки не зависят от размеров производства. Их величина неизменна, так как они связаны с самим существованием предприятия и должны быть оплачены, даже если фирма ничего не производит. К постоянным издержкам, как правило, относятся: оплата обязательств по займам, арендная плата (за землю, помещения и пр.), часть отчислений на амортизацию зданий и оборудования, страховые взносы, жалование высшему управленческому персоналу и т.д. Подобные расходы иногда называют косвенными и накладными.

|

Постоянные издержки могут быть разделены на две группы: стартовые и остаточные. К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то что производство и реализация на какое-то время полностью остановлены. К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации (рис. 6).

Переменные издержки (variable costs) VC — это те издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации продукции — например, затраты на заработную плату, сырье, топливо, энергию, транспортные услуги и другие расходные ресурсы производства. Величина этих расходов прямо пропорциональна объему выпуска продукции (рис.5).

Различие между постоянными и переменными издержками имеет существенное значение. Постоянные издержки должны быть оплачены, даже если продукция не производится вообще. Переменными издержками предприниматель может управлять путем изменения объемов производства.

Затраты, являющиеся для одних фирм переменными, для других фирм могут относиться к категории постоянных.

Общие издержки, или валовые (TC) — это СУММА постоянных и переменных издержек, ОБЩИЕ издержки на производство определенного объема продукции.

ТС = FC + VC, где ТС – общие издержки, FC – постоянные, VC –переменные.Совокупные (общие), постоянные и переменные издержки относят к характеризующим общий уровень издержек.

Совокупные (валовые) издержки (TС) — это суммарная величина издержек, понесенных при производстве данного объема продукции. Для каждого данного объема выпуска ТС = FC + VC.Знание структуры постоянных, переменных и общих издержек позволяет определить конкретные пути снижения производственных затрат.

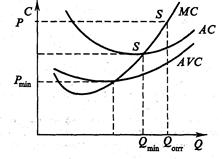

Еще два вида издержек — средние и предельные — важны для контроля за эффективностью и доходностью производства.

Для предпринимателя важной является информация о том, каковы не просто его издержки, а издержки по выпуску единицы продукции, т. е. средние издержки. Средние издержки(АТС или АС) — это валовые издержки, приходящиеся на единицу выпускаемой продукции, или по-другому — затраты на единицу продукции. Они равны общим издержкам, деленным на количество единиц продукции, и наглядно отражают динамику (снижение или рост) затрат по мере изменений объема производства. Рассчитываются по формуле:

|

или для двухфакторной модели

Соответственно рассчитываются средние постоянные и средние переменные издержки:

|

Графически вид кривых АFС, AVC, АТС представлен на рис. 11а

|

Рассматривая вопрос об объемах производства, необходимо учитывать не только средние издержки, но и предельные.

Предельные издержки МС — это дополнительные издержки, необходимые для производства дополнительной единицы продукции (т.е. каждой следующей единицы продукции сверх имеющегося объема).Иными словами, это сумма, на которую возрастают общие издержки при увеличении выпуска продукции на одну единицу:

|

Так как в краткосрочном периоде совокупные издержки изменяются исключительно из-за изменения переменных издержек, предельные издержки равны производной функции переменных издержек.

Рис. 11

Рис. 11

Прибыль— разность между выручкой (доходом) от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность.

n является источником расширения производства;

nхарактеризует уровень использования ресурсов и рациональность их распределения;

nстимулирует инвестирование в инновационные технологии.

Факторы, влияющие на образование прибыли:

nвыручка от реализации;

nдоход от долевого участия в других организациях;

nдоходы от ценных бумаг;

nпревышение полученных штрафов, пени, неустоек над уплаченными

Факторы, влияющие на формирование прибыли:

Источник