Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций (Business and finance).

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

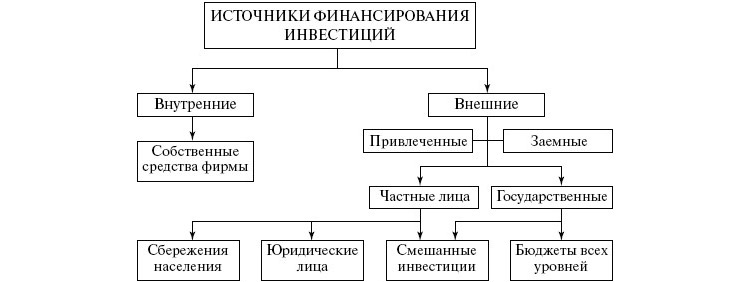

Внешние и внутренние

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

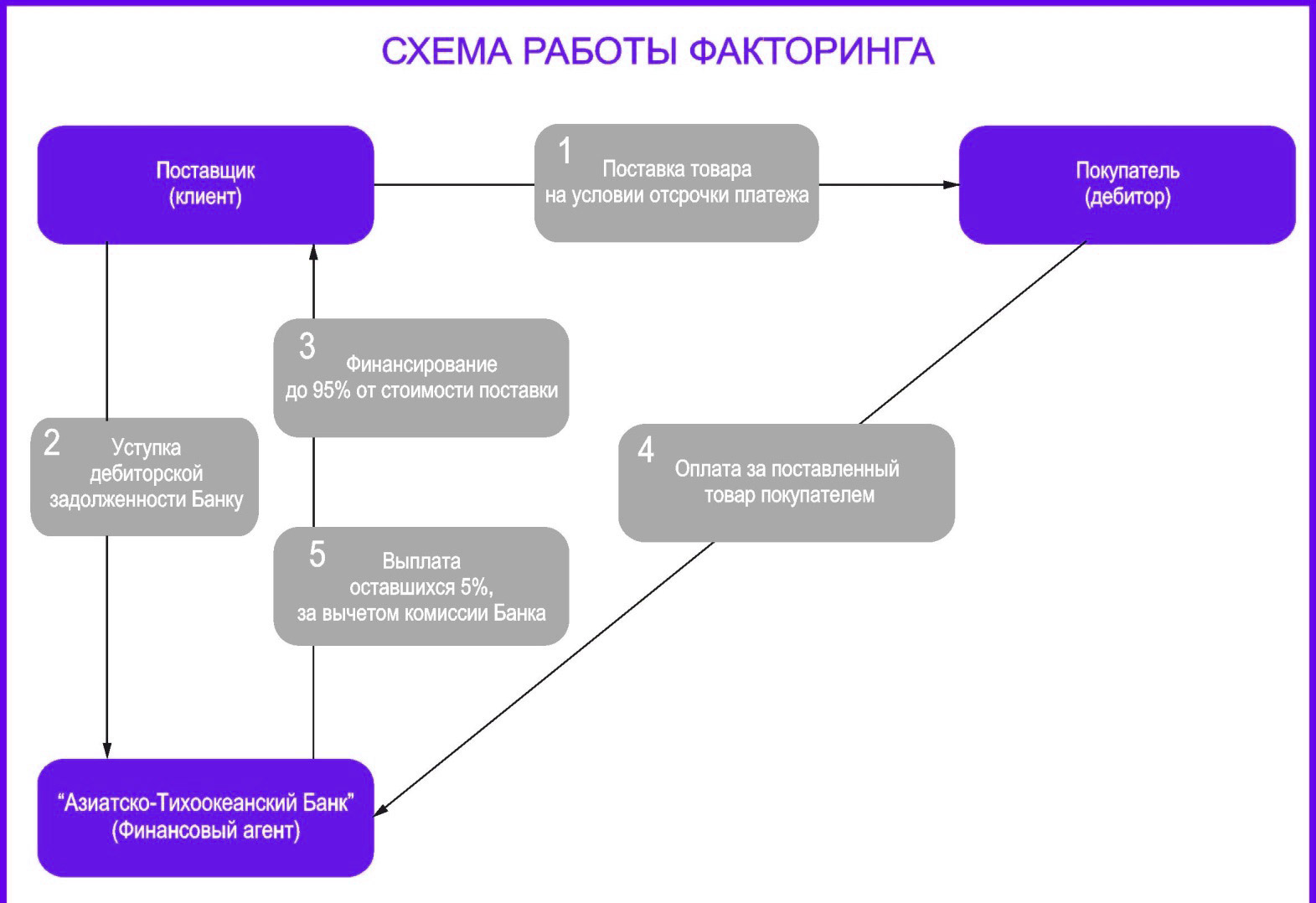

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Источник

Методы и источники финансирования инвестиционных программ развития регионов

Статья в журнале

Цитировать:

Абзалбек Г.А. Методы и источники финансирования инвестиционных программ развития регионов // Экономика Центральной Азии. – 2021. – Том 5. – № 1. – doi: 10.18334/asia.5.1.41497.

Инвестиционная деятельность должна четко и системно реализовываться в регионе, а именно в виде инвестиционной программы.

Согласно современным результатам изучения эта область экономики стран исследована недостаточно глубоко. Поэтому для того, чтобы подойти и исследовать с научной стороны этот аспект, а именно подобрать нужный метод, необходимо сделать оценку инвестиционной программы в регионе.

Авторы Бухвальд Е.М. и Павлов И.Т. в своих трудах рассматривают понятие «инвестиционная программа» как синтетический свод технико-экономической информации, где дается четкое пояснение, которое обосновывается как новое строительство, обновление, перевооружение по техническим требованиям, перевооружение, развитие и расширение действующих производств.

По мнению автора Водянова А.А., инвестиционная программа является комплексным планом, который содержит элементы проектирования, строения, приобретения технологий и оборудования, а также очень большое внимание уделяет человеческому капиталу, который необходимо своевременно развивать. Инновационная программа с помощью процессов модернизации и нового действующего производства начинает приносить экономическую и финансовую прибыль.

Инвестиционная программа региона – это локализованный на определенной территории инвестиционный проект, осуществляемый в рамках программ целевого подхода развития территории, включенный в программу социально-экономического развития региона и отвечающий по своим параметрам целевым установкам федеральной и региональной политики [1].

На практике часто возникает вопрос касательно финансирования инвестиционных программ, так как это напрямую связано с расходованием бюджетных средств. В этой связи, чтобы не было простоя, ожидания или напрасных надежд, предлагаются следующие направления по улучшению методов государственного регулирования экономики:

— привлечение собственных средств для определения возможностей финансирования инвестиционных программ в регионе;

— определение сумм средств, которые могут быть привлечены в проекты;

— изыскание соответствующих инвестиций;

— финансирование программ в полном объеме и своевременно;

— целевое использование привлеченных средств.

Сущность вопроса сводится к наиболее острым проблемам, которые состоят в наличии у регионов собственных ресурсов финансирования программных мероприятий.

Стоит задуматься об общей дефицитности большинства территориальных бюджетов. Причиной является иждивенческий подход органов власти некоторых регионов к получению бюджетных ассигнований из бюджета. С одной стороны, привлечение дополнительных сумм финансирования вне зависимости от источника – это всегда положительный фактор.

С другой стороны, зачастую имеет место не прирост финансирования, а лишь перераспределение полномочий по расходам между бюджетами.

В этом случае привлечение средств Фонда финансовой поддержки регионов, других бюджетных фондов, а также средств внебюджетных ресурсов в регионах нивелируется снижением финансирования из ресурсов своего бюджета программной части их бюджетов.

В разных источниках литературы под финансированием понимается «обеспечение необходимыми финансовыми ресурсами затрат на модернизацию отраслей. ».

Анализируя мнения различных авторов, которые исследуют тему инвестиций, под инвестированием предлагают понятие создания резерва капитала за счет вложения и пополнения средств.

Любое инвестирование, реальное или финансовое, предполагает инвестирование средств в различные инвестиционные программы с целью получения дохода в будущем, процента или других форм прибыли.

Финансирование – это планомерный процесс вклада денежных средств, которые необходимо вложить для выполнения целевой инвестиционной программы финансовыми ресурсами различных проектов. Финансирование всегда осуществляется на принципах плановости, целевой направленности денежных средств, безвозвратности ассигнований (если выделяемые средства направляются из бюджетов разных уровней). Принцип плановости означает, что использование ресурсов предприятия необходимо запланировать, т.е. составляется финансовый план организации, отражающий текущие расходы предприятия, расходы, как следствие для расширения бизнеса и т.д.

Принцип целевой направленности предполагает использование капитала на предусмотренные финансовым планом конкретные цели и объекты, т.е. обеспечивается соотношение между активами и пассивами предприятия. В зависимости от типа инвестора, финансирование предоставляется не только частными компаниями, но и государством, в результате чего принцип невозмещаемости является возмещаемым (государственные инвестиции) [2].

Кстати, процесс финансирования финансирует часть капитальных вложений. Инвестиции – это капитализация приобретения капитала в будущем.

В этой интерпретации финансирование является начальным процессом, а инвестиции предлагаются в качестве способа финансирования. Отличительной особенностью инвестиционного подхода является: – изменение приоритетов финансовой деятельности компаний: одна из

ведущих позиций в управлении инвестициями на предприятии – теория компромисса широко используется в финансовой практике инвестиций.

Наличие источников инвестиций является одной из основных проблем инвестиционной деятельности.

Система финансирования инвестиционного процесса состоит из органической единицы источников, методов и форм финансирования инвестиций. В данном случае основными источниками финансирования инвестиций являются:

— чистая прибыль предприятия;

— резервы и другие ресурсы предприятия;

— деньги, накопленные кредитной и банковской системой;

— долги и займы международных организаций и иностранных инвесторов;

— средства от выпуска ценных бумаг;

— подсистема целевого финансирования (для получения средств от вышестоящей организации на конкретные цели);

— средства из бюджетов разных уровней и т.д. [3, с. 20] (Blank, 2008).

Финансирование является источником инвестиционного

финансирования и инвестиционной органической единицы. Следующие источники: бюджет, неудобства, прослеживаемость и смешанность. В реальной жизни существуют разные субъекты рынка – биржа, коммерческие банкиры, боксы – бюджетные платежи, кассовые аппараты.

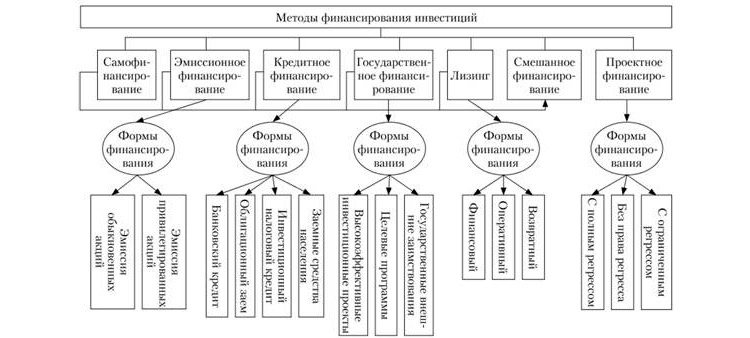

Основными источниками финансирования инвестиционной деятельности с различными источниками финансирования являются самофинансирование, акционерное финансирование, бюджетное финансирование, кредитное финансирование, лизинговое финансирование и смешанное финансирование.

Методом финансирования является механизм привлечения инвестиционных ресурсов для финансирования инвестиционного процесса.

Соотношение сочетания государственных и частных инвестиций отражает направление развития общества, вмешательства государства в экономику, определяет перспективы экономического развития [4, с. 82] (Blank, 2006).

В настоящее время реальные и финансовые вложения являются основным видом инвестиционных потоков в любой рыночной экономике. Основой инвестиционной деятельности предприятия являются реальные инвестиции, и для многих организаций это единственная сфера инвестиционной деятельности. В связи с тем, что развиваются новые инвестиционные рынки, компания повышает рыночную стоимость.

В связи с тем, что инвестор вкладывает средства в финансирование инвестиционной деятельности в регионе, принято выделять три основных типа финансирования инвестиций:

а) самофинансирование – полностью финансируется за счет собственных финансовых ресурсов;

б) кредит – в процессе реализации краткосрочных инвестиционных проектов с высокой эффективностью;

в) смешанный (общий) – набор финансируемых источников [5, с. 57].

Инвестиционные программы могут финансироваться из обоих

источников и из нескольких источников. В целом все источники финансирования делятся на централизованные (бюджетные) и децентрализованные (внебюджетные). Если принять во внимание Россию, то централизованные источники обычно включают средства из федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.

Если вы посмотрите на уровень Казахстана, централизованные источники обычно включают средства из государственного и местных бюджетов Республики Казахстан. Все остальное децентрализовано. Внебюджетные фонды включают собственные средства предприятий и организаций, привлеченные средства, средства внебюджетных фондов, индивидуальных застройщиков, иностранные инвестиции.

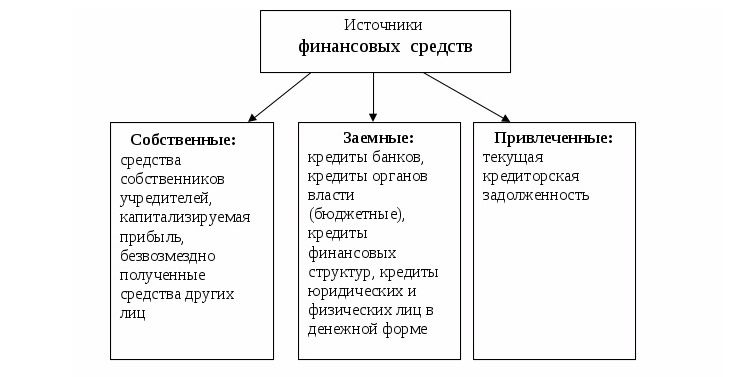

Поиск источников финансирования для существующих предприятий в рыночной экономике является постоянной задачей. Источники инвестиций в предприятие делятся на собственные и заемные средства [6, с. 94] (Smagulova, 2017).

Самофинансирование означает, что все оставшиеся денежные средства остаются в распоряжении предприятия (организации) после вычета налогов и других обязательных платежей в бюджет из прибыли. Расширение производства за счет самофинансирования из собственных источников, а также решение социальных проблем предприятия. Если у компании есть собственные средства, ожидается, что доля собственных источников, таких как прибыль и амортизация, будет увеличена для финансирования инвестиционных программ.

Собственное финансирование инвестиционных проектов отражает хорошее финансовое положение предприятия и создает определенные выгоды от его конкурентов [7, с. 92] (Makmar, 2018).

Собственным и привлеченным источником инвестиций является собственный капитал предприятия. Суммы просроченных платежей обычно

не подлежат возврату. Инвесторы участвуют в доходах от инвестиций в акционерный капитал. Заемные источники составляют заемный капитал предприятия.

Основными преимуществами использования собственных источников являются: с точки зрения рентабельности, они не тратят время и деньги на мобилизацию, нет риска возврата, источник повышает инвестиционную привлекательность предприятия; амортизация: любое финансовое состояние предприятия, возможность амортизации различными способами.

Недостатки рентабельности включают амортизацию, обменный курс, налогообложение и так далее. Они связаны с ограниченными ресурсами: амортизация амортизационного фонда на стороне инфляции, возможность злоупотребления из‑за отсутствия эффективных механизмов контроля.

Инвестиционный налоговый кредит может быть источником финансирования.

Важность инструмента налогового кредитования для государства может быть подтверждена соглашением с государством о предоставлении налогоплательщиком государственных средств для развития определенных бизнес-объектов и обеспечения их отсрочки. В случае невыполнения задания потребуются все налоги и штрафы, как указано в налоговом законодательстве [8, с. 3].

В соответствии с частью первой Налогового кодекса Российской Федерации предприятия могут использовать инвестиционный налоговый кредит, который представляет собой срок уплаты налога на инвестиционную деятельность. Это погашение кредита и условия оплаты. Срок его от одного до пяти лет. Проценты за пользование инвестиционным налоговым кредитом устанавливаются в размере не менее 50 % и 75 % ставки рефинансирования Центрального банка Российской Федерации.

Инвестиционный налоговый кредит будет введен в качестве новой меры по улучшению налогового законодательства Казахстана. В настоящее время пересматривается. Эта мера направлена на привлечение новых инвестиций за счет снижения нагрузки на инвесторов на начальном этапе бизнеса, а также стимулирования развития новых отраслей.

Поскольку инвестиционный налоговый кредит выдается на дату заключения инвестиционного контракта, любой налогоплательщик, заключивший такой контракт, включая иностранного предпринимателя, зарегистрированного в Казахстане, может использовать этот инструмент.

Что касается эффективности этого инструмента, то следует отметить, что инвестиционное кредитование является одним из видов государственной поддержки, который используется для рациональной поддержки компании. В странах с рыночной экономикой доля собственных источников высока, если считается, что самофинансирование составляет 60 % или более от общего объема инвестиционного финансирования.

Предприятие, получающее инвестиционный налоговый кредит, будет сокращать свои налоговые платежи по договору инвестиционного налогового кредита за каждый платежный период в отчетном периоде до получения

обязательства по кредиту. При этом сумма вычетов за каждый отчетный период не должна превышать 50 % от рассчитанных налоговых платежей без учета условий договора инвестиционного займа.

Источники финансирования реальных инвестиций, такие как лизинг и факторинг, не получили широкого распространения, но также могут быть разработаны, когда финансовые рынки развивают и стабилизируют экономику и политику страны [9, с. 148] (Repchenko, Fokina, 2017).

Оптимальным решением проблемы финансирования инвестиционных программ из бюджета станет образование источников накопления инвестиционных ресурсов для дальнейшего развития за счет осуществления программных мероприятий. Накапливая инвестиционные ресурсы в процессе реализации быстро окупаемых программных мероприятий, необходимо направлять их на объекты более долговременного, стратегического характера, позволяющие добиться существенного перелома ситуации в регионе. Поэтому целесообразно формировать инвестиционную программу, затрагивающую те звенья хозяйственного механизма, которые имеют наивысший мультипликативный эффект. В связи с тем, что в настоящее время саморазвитие регионов возможно только при условии ориентации на интенсивные методы, отбор проектов, подлежащих включению в программы регионального развития, допустимо проводить с учетом анализа конкурентоспособности региона и возможности создания и привлечения инвестиций.

Источник