- Какова реальная доходность от инвестиций? Или как разумные ожидания помогают избежать потерь

- Что такое хорошая годовая доходность?

- Золото

- Облигации

- Недвижимость

- Акции

- Резюмируя

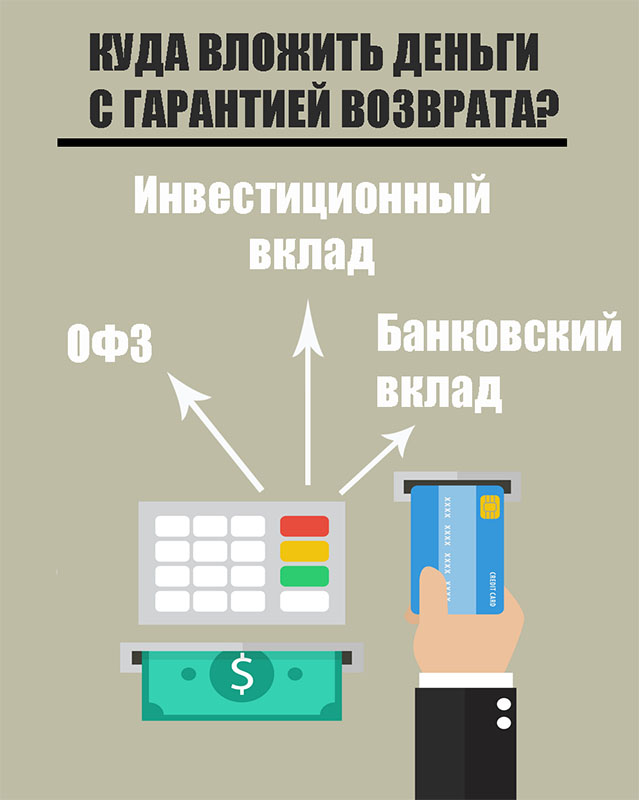

- Куда выгодно вложить деньги под высокий процент с гарантией: 15 инвестиционных идей

- Куда инвестировать деньги с гарантией доходности (7-10%)

- Банковские депозиты

- Самые выгодные вклады

- Инвестиционный вклад

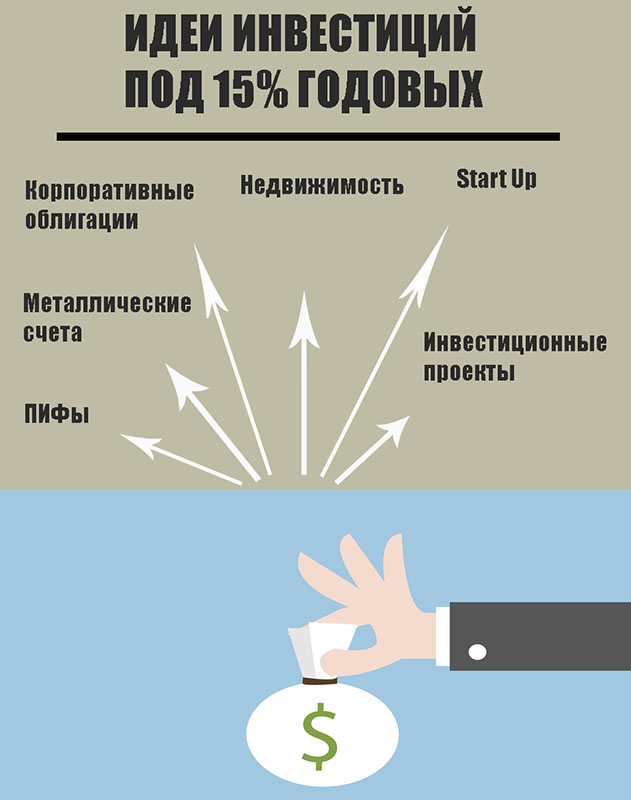

- Финансовые инструменты с высоким процентом доходности (до 15% годовых)

- Облигации

- Инвестиции в стартапы

- Металлические счета

- Инвестиционные проекты

- Недвижимость

- Вложения с доходностью от 20% годовых

- Акции

- Частное кредитование

- ПАММ-счета

- Криптовалюта

- ETF-фонды

- Инвестиции в МФО

Какова реальная доходность от инвестиций? Или как разумные ожидания помогают избежать потерь

Многие новички, пришедшие на фондовый рынок имеют завышенные ожидания о будущей прибыли. Не важно речь идет об акциях, облигациях, золоте или недвижимости. Погоня за повышенными доходностями часто приводит к обратному результату — люди теряют деньги.

«Зачем мне нужны жалкие 10-15% годовых? Я хочу иметь хотя бы 30-40% ежегодно. Ну ладно, на крайний случай 20-25%.»

При этом многие не понимают силу сложных процентов. Каждый дополнительный процент прибыли может дать огромный прирост дополнительного богатства c течением времени.

Яркий пример.

10 000 инвестированных под 10% годовых за 100 лет вырастают до 138 МИЛЛИОНОВ.

Как вы думаете, сколько денег будет, если удвоить годовую доходность? Вместо 10 будет 20% годовых.

Если вы ответили в 2 раза больше, (то есть в районе 276 миллионов), то будете очень далеки от истины.

10 000 инвестированных под 20% годовых за 100 лет превращаются в 828 МИЛЛИАРДОВ.

Увеличение нормы доходности в 2 раза изменило прибыль более чем в 6 000 раз.

Но 100 лет — это слишком много для обычного человека. Более реальная картина роста капитала под разные доходности (10% и 20%) представлена на картинке ниже.

Прирост капитала при 10% и 20% годовых

Прирост капитала при 10% и 20% годовых

За 20 лет — 10% годовая доходность превращает $10 000 в сумму $67 275.

20% годовых дает прирост до $383 386.

Что такое хорошая годовая доходность?

Для инвестора в первую очередь важен не абсолютный прирост капитала (или денежного эквивалента), а его покупательная способность. То есть сколько булок хлеба, молока, пар обуви или ящиков пива можно купить. И сколько полученная прибыль позволит приобрести дополнительных вещей.

Дабы это измерить нужно из номинальной доходности вычесть инфляцию. Именно прибыль сверх инфляции и повышает покупательную способность ваших денег.

Пример.

Вклад в банке приносит 6% годовых. Это номинальная доходность. Но за это время инфляцию в стране составила 4%. Итого реальная доходность вклада «всего 2%».

Акции одной компании за год принесли инвестору 1 000% прибыли. Неплохо — скажете вы! Да. Только эта компания находится где-то в Зимбабве. Где годовая инфляция исчисляется десятками тысяч процентов.

По факту инвестор, несмотря на внушительный номинальный доход, получил серьезный убыток. Покупательная способность денег уменьшилась.

У разных классов активов разная норма прибыли. Она может сильно меняться с течением времени (буквально в разы). Но мы можем для себя определить некую историческую среднюю за длительный период времени. На которую и можно будет опираться.

Золото

Золото несколько тысячелетий выступало мерилом богатства. Его охотно покупают государства, банки, инвест. фонды и обычные граждане.

Истинную стоимость золото (в каждый конкретный момент времени) определить невозможно. Котировки зависят от баланса спроса и предложения. Если количество желающих купить больше желающих продать, то цены растут.

В этом и кроется одна из главных опасностей для инвестора. Нельзя однозначно утверждать, что золото в будущем будет расти в цене. В истории были периоды, когда после падения золота, до предыдущего максимума котировки возвращались спустя несколько десятилетий.

Второй недостаток золота — оно не приносит добавленную стоимость. Килограмм (центнер, тонна) золота и через год и через 100 — 200 лет так и останется килограммом (Ц, Т).

Что у нас по доходности?

С 1972 по 2020 среднегодовая доходность золота составила 8%. За вычетом инфляции (реальная доходность) — 4%.

С одной стороны неплохо. Но большая часть прибыли была получена в 21 веке.

Если разбить период на 2 интервала (до 2000 года и после), то получим следующие данные:

| Интервал | Доходность золота, средняя в год | |

| номинальная | реальная | |

| 1972 — 2000 гг. | 6,55% | 1,35% |

| 2000 — 2020 гг. | 9,35% | 7,1% |

Облигации

Средняя доходность рынка облигаций с середины прошлого столетия по 2020 — составляет примерно 2% годовых. Но опять же это связано с высокими процентными ставками, которые наблюдались в 20 веке и начале текущего столетия.

Если взять данные за последнее десятилетие, то реальная доходность облигаций колеблется в пределах 1-1,5% годовых. И понижается с каждым годом.

Недвижимость

Здесь мы рассмотрим фонды недвижимости — REIT. Инвестиции в недвижимость за последние 30 лет приносили средний годовой доход — 8.88%. Или 6,55% реальной доходности.

В отдельные года рынок недвижимости рос на 30-35%. Но и падения были немаленькие. С пиков котировки падали на 68%. И восстановление занимало несколько лет.

Но тем не менее инвесторы зарабатывали на недвижимости в среднем по 6,55% годовых.

Акции

Можно ли на отдельных акциях зарабатывать десятки-сотни процентов прибыли ежегодно? — ДА.

Можно ли это делать постоянно. На протяжении многих лет. — И ДА. И НЕТ.

Сформулируем точнее вопрос: Может ли большинство инвесторов правильно выбирать акции, которые будут приносить им постоянно высокую прибыль, в разы превышающую доходность рынка? — ОДНОЗНАЧНО НЕТ.

Так что там с рынком акций? Сколько на нем можно заработать?

Акции считаются самым доходным инструментом. На длительных дистанциях они стабильно обходят другие классы активов.

Посмотрим так ли это?

Американский рынок с 1986 по 2020 показывал реальную доходность 8,04% годовых.

Совокупная доходность глобального фондового рынка (за исключением США) за тот же период составила 4,2% реальной доходности. Если немного расширить горизонт на несколько десятилетий, то мы получим примерно ставку доходности в районе 5% годовых.

Доходность рынка акций США и остального мира

Доходность рынка акций США и остального мира

Резюмируя

Если вы новичок и хотите стабильно получать что-то на уровне 15-20% годовых в течении десятилетий, вложив деньги в акции голубых фишек, вас ждет разочарование — этого не произойдет.

Если кто-то предлагает вложить деньги, обещая высокие проценты, скорее всего разводит вас на бабки. Либо использует инструменты с огромным риском. С большей долей вероятности, вместо прибыли вы будете подсчитывать убытки.

Представленные выше исторические средние доходности в реальности могут вам и не повстречаться. Рынок (и котировки активов) обладают огромной волатильностью. Если бы вы владели активами за этот период, то помимо роста, могли бы долгое время находится в просадке. Годами дожидаясь восстановления котировок. Как долго может падать и восстанавливаться рынок писал здесь.

Инвестируя деньги мы все преследуем одну цель — накопить определенную сумму. Ставим план и необходимые действия по его достижению.

«Если буду откладывать ежемесячно по . тысяч рублей, инвестировать эти деньги в . то через 20 лет у меня будет сумма в . миллионов. Которая позволит мне жить на проценты от капитала.»

Основывая свои ожидания на неверных (повышенных) представлениях о нормах доходности, к концу срока инвестирования нас будет ждать разочарование. Мы либо не достигнем цели. Либо понадобится еще несколько дополнительных лет (которых кстати может и не быть в запасе, если речь идет о пенсионном возрасте).

Поэтому лучше прогнозировать будущую доходность, основываясь на консервативной оценке. А если за период инвестирования вам удастся заработать больше прогнозируемого, то пусть это будем приятным бонусом.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

Куда выгодно вложить деньги под высокий процент с гарантией: 15 инвестиционных идей

Автор: Иванова Светлана Сергеевна · Опубликовано Ноябрь 23, 2019 · Обновлено Июнь 17, 2020

Казалось, в современных условиях население находится в полной зависимости от располагаемых финансовых средств. Однако находятся в подобных оковах чаще всего не из-за низкого заработка, а наоборот – нерационального его распределения. Растрата – признак того, что человек не понимает, как управлять ежемесячными доходами.

На 2019 год официально прогнозируется уровень инфляции в 4,3%. Это то значение, на которое обесцениваются денежные средства. Крупные суммы сейчас при общем росте цен могут значительно снизиться.

В свою очередь финансы могут также работать на вас, приносить дополнительную доходность, быть «подушкой безопасности» в кризисных ситуациях. Чтобы они начали работать на вас, рассмотрите возможности вложить деньги с гарантией в различные варианты.

Краткое содержание статьи

Куда инвестировать деньги с гарантией доходности (7-10%)

К наименее рискованным инструментам относятся вклады в банках, а также облигации федерального займа. Доходность по вкладам может варьироваться в зависимости от уровня их стабильности. Наиболее надежные относятся к категории безрисковых или низкорисковых вложений. Доходность их не превышает 10%, однако вероятность потери вложений в целом сводится практически к нулю. По закону 177-ФЗ все вклады физических лиц и ИП на сумму до 1,4 млн. руб. застрахованы государством. При возникновении страхового случая, вкладчику будет возвращено 100% от вложенных средств.

Важно помнить, что ни один инвестиционный инструмент не может давать 100% гарантию возврата денежных средств. В инвестициях действует прямо пропорциональная зависимость: чем выше процент доходности, тем выше риски.

Важно помнить, что ни один инвестиционный инструмент не может давать 100% гарантию возврата денежных средств. В инвестициях действует прямо пропорциональная зависимость: чем выше процент доходности, тем выше риски.

Важно помнить, что ни один инвестиционный инструмент не может давать 100% гарантию возврата денежных средств. В инвестициях действует прямо пропорциональная зависимость: чем выше процент доходности, тем выше риски.Банковские депозиты

Самый популярный вариант, куда вложить деньги под высокие проценты, – открыть банковский вклад. Учитывая низкую доходность вложений, подобный вариант вряд ли может рассматриваться как способ нарастания капитала: выплата процентов редко покрывает годовую инфляцию.

Однако это наиболее удачное решение для сбережения, поскольку:

- вложения с минимальным риском;

- страхование депозита (если сумма не превышает 1,4 млн. рублей);

- доступность (некоторые банки позволяют открыть вклад при внесении небольшой суммы);

- возможность вернуть средства при необходимости (в некоторых случаях без перерасчета по меньшей ставке).

Самые выгодные вклады

Достаточно просто ответить на вопрос о том, в какой банк вложить деньги под относительно высокие проценты, если обратиться к актуальным данным финансовых порталов. Информация на веб-сайтах ежедневно обновляется и может отличаться при самостоятельном ознакомлении. На сегодняшний день – 21 октября 2019 года – в перечень наиболее выгодных предложений банков относятся:

- «Сочный» от Таврического банка – до 7,5% годовых;

- «Рекордный» от Премьер БКС – до 7,35%;

- «Прогноз отличный» от Уралсиббанк – до 7,2%;

- «БИГ вклад» от МТС-Банка – 7,2%;

- «Выгодный плюс» от ОТП-Банка – до 7,0%.

Посмотрите видео в тему:

Инвестиционный вклад

Отличие инвестиционного вклада от традиционного – средства передаются на доверительное управление. Часть денег размещается на обычном депозите, часть используется для приобретения банком финансовых инструментов. Привлекательными вариантами могут быть:

- ВТБ Привилегия

С октября 2019 года действует тариф по депозитам «Инвестиционный». На данный момент представляется наиболее прибыльным вариантом, куда можно вложить деньги на полгода или год. Текущая ставка – до 8,9% годовых. Максимальная доходность доступна для держателей Мультикарт банка при подключении услуги «Сбережения». Для открытия счета клиентам потребуется внести не менее 1 млн. рублей.

По вкладу «На вершине» предлагается доходность до 8,6% годовых при открытии счета на полгода или год. Минимальная сумма – 50 тыс. рублей. Ключевое условие – обязательное оформление договора НСЖ.

«Стратегия» позволит иметь доходность до 8,3% годовых для потребителей, открывших вклад на сумму не менее 150 тыс. рублей на 181 день. Параллельно требуется оформить заявки на:

- получение паев инвестиционных фондов УРАЛСИБ;

- полиса инвестиционного и накопительного страхования;

- передачу счета в доверительное управление.

- Росгосстрахбанк

«Двойная выгода» предусматривает начисление 8,5% ежегодно на вклады, сумма которых не менее 100 тыс. рублей. Период действия – 367 дней. Особые условия: оформление одного из полюсов страхования от «Росгосстрах Жизнь».

В рамках «Двойной выгоды плюс» клиент сможет ежегодно получать пассивный доход под 8,0%. Ключевые условия: сумма не менее 50 тыс. рублей, срок – один год, заключение договора ИСЖ на 5 лет.

Облигационные займы Минфина РФ привлекательны гражданам доступностью вложения с гарантированной прибылью. Порог входа – 10 тыс. рублей, можно приобрести в любом отделении Сбербанка. Риски по инвестициям ограничены: доход выплачивается по фиксированной, при этом гарантом возврата денег выступает государство.

Доходность варьируется в зависимости от срока владения облигациями: чем больше период, тем выше процент. В среднем составляет от 4,23% до 5,94%. При владении ценной бумагой в течение трех лет к моменту погашения может достигнуть 7% годовых.

Финансовые инструменты с высоким процентом доходности (до 15% годовых)

Консервативные способы не представляют серьезного риска вложений, но в то же время не обеспечивают значительной ежемесячной капитализации. Однако есть альтернативные варианты, куда вложить деньги под хорошей процент с гарантией на 3 месяца или больший период.

Облигации

Наряду с государством долговые расписки также могут быть выпущены коммерческими предприятиями. В среднем доход по корпоративным облигациям выше, размер выплат зависит непосредственно от эмитента. По данным 2019 года среди «голубых фишек» – надежных, крупных компаний России – наиболее доходные облигации представлены в Сбербанке – 12,27%.

В ТОП компаний, в которые можно вложить деньги с гарантированной ежемесячной доходностью, также входят:

- X5 Retail Group – 9,25%;

- Розничная сеть «Магнит» — 8,7%;

- МТС – 8,4%.

Более высокая по купонам, приближенная к 15%, чаще встречается в облигациях третьего эшелона. Однако есть риск неисполнения обязательств компанией.

Инвестиции в стартапы

Можно выгодно вложить деньги под высокие проценты в стартап для помощи в развитии и продвижение различных проектов. Привлекательность вложений – потенциальный доход не ограничен. На специальных сайта размещаются предложения предпринимателей с различными условиями: доходность от 10 до 80% годовых, срок окупаемости – от 12 месяцев до нескольких лет.

Поскольку стартапы представляют компании с непродолжительной историей деятельности, то вложения сопряжены высокими рисками. Необходимо проводить тщательный анализ, сопоставлять большое количество вариантов для принятия оптимального решения.

Паевые инвестиционные фонды работают по следующей схеме:

- приобретается пай (часть коллективного фонда);

- совокупные инвестиции участников передаются в доверительное управление;

- полученная доходность распределяется между членами в соответствии с количеством паев.

В зависимости от рискованности торгуемых финансовых инструментов прибыль фондов меняется. На данный момент ПИФы формируются крупными российскими банками по разным направлениям, соответственно – разной доходностью:

- Уралсбиббанк – до 37,5% в год;

- ВТБ Банк – до 31,53%;

- Сбербанк – до 27,12%;

- Россельхозбанк – до 23,8;

- Открытие – до 20,99% и прочие.

Металлические счета

Альтернативный вариант вложений денег под высокий процент на месяц и больше – купить виртуальные драгоценные металлы. Обезличенный счет в банке имеет ряд преимуществ:

- возможность снятия/пополнения средств без ограничений (нет штрафов, перерасчетов по выдаваемой сумме);

- выбор любой валюты – российский рубль, доллар или евро;

- при продолжительном хранении прибыль может превысить 50%.

Традиционно банки предоставляют возможность приобрести золото, серебро, платину или палладий. За последние три года стоимость каждого из них значительно выросла в цене: на 66%, 48%, 11% и 68% соответственно.

Инвестиционные проекты

Доход по инвестиционным проектам образуется в результате непосредственной их реализации. Удачно сформированный бизнес-план, целевое действие на потенциальных потребителей могут принести весомую прибыль. Поэтому при выборе необходимо подробно проанализировать привлекательность вложений.

Вот пример: инвестиции в доходные сайты от проекта доходныесайты.рф. Деньги вкладчиков вкладываются в покупку сайтов, которые приносят доход от рекламы. Инвестору предлагается оформить договор с долевым участием. Прибыль выплачивается ежемесячно. Порог входа — 1 млн. руб. Доходность — 25-50% годовых. Продать сайт можно в любой момент.

Посмотрите видео на эту тему:

Недвижимость

Наряду с банковскими депозитами популярным вариантом вложений денег под высокий процент является приобретение недвижимости. Основная сложность – требуется большой первоначальный капитал.

- приобретение жилых помещений по ипотеке для сдачи в аренду, перепродаже (потребуется внести 20-30% начальной суммы)

- стать участником коллективных инвестиций в коммерческую недвижимость – торговых сетей, гостиничных комплексов и прочее.

В пример можно привести инвестпрограмму Avenu Apart, которая предполагает порог входа – 300 тыс. рублей, уровень доходности – до 15%. Проект предполагает вложения в строительство гостиницы с доходными апартаментами в Санкт-Петербурге. Выплаты вкладчикам осуществляются уже со следующего месяца.

Также инвестиции в коммерческую недвижимость предлагает инвесткомпания Aktivo, являющаяся первопроходцем в сфере краудинвестинга в РФ. Активы дольщиков вкладываются в строительство коммерческой недвижимости (супермаркеты и торговые центры). Минимальная сумма для старта — от 300 тыс. руб. Окупаемость около 7 лет. Доходность до 15% годовых.

Вложения с доходностью от 20% годовых

Деньги могут ежегодно увеличиваться более чем на 20% от начальной стоимости при выборе более рисковых вариантов вложений.

Акции

На бирже акции – один из наиболее распространенных финансовых инструментов. Преимущество – простота покупки и продажи ценной бумаги. Основной принцип получения прибыль заключается в том, чтобы «выждать» удачный момент для продажи.

Инвестиционный портфель может включать в себя высокорисковые акции компаний для получения дохода – 20% и более. Однако не рекомендуется делать ставку на агрессивные вложения – в конечном счете, все средства могут быть потеряны вовсе.

Статьи в тему: Как купить акции Газпрома физическому лицу и получать дивиденды

Статьи в тему: Как купить акции Газпрома физическому лицу и получать дивидендыЧастное кредитование

В случае с частным кредитованием непосредственным кредитором выступаете вы. Соответственно, ставка по выдаваемым в долг средствам устанавливается самостоятельно. В некоторых случаях доходность может достигать 50% годовых.

Риски данного варианта заключаются в том, что физические лица могут оказаться недобросовестными, неплатёжеспособными заемщиками. Результат – потеря личных денег без возможности их возврата. По вкладам в банк деньги могут быть компенсированы по страховке, в данном же варианте придется отвечать за себя. Единственная гарантия – грамотно составленный договор.

Начать инвестировать в частные займы можно на сервисах Вдолг.Ру, Займиго.Ру, Fingooroo.ru

ПАММ-счета

Популярным решением онлайн вложений стали ПАММ-счета. Также представляют собой передачу денег в доверительное управление. Торговый счет создается трейдером в дилинговом центре, в рамках которого производит торговые операции по определенной стратегии. Инвесторы могут выбрать любого управляющего, чтобы внести свою долю средства в общий счет.

В месяц пассивный доход может достигать от 3 до 9% при грамотном выборе. Зависит результат как от трейдера, так и от ПАММ-брокера, поскольку через него осуществляются сделки между участниками и формируется база управляющих. Чем надежнее трейдеры, удобнее условия обслуживания, тем выше доверие к брокеру. На данный момент в список лучших компаний включены:

Криптовалюта

На первый взгляд криптовалюта может показаться достаточно сложным финансовым инструментом, поскольку на торговом рынке она ведет себя нестабильно: в графике курса валюты постоянно можно пронаблюдать скачки. Однако данный вариант может быть привлекателен как для:

- Долгосрочных перспектив. Цена самой популярной криптовалюты Биткоина за последний год выросла на 72%, за последний пять лет – более чем на 2000%.

- Спекуляций. На разнице взлетов и падений стоимости криптовалюты можно обеспечить себе ежедневный доход в несколько процентов.

Преимущество электронной валюты – ее развитие и расширение. Создание цифровых денег сопряжено с развитием современных технологий. Чем дальше прогресс, тем увереннее будет чувствовать криптовалюта в целом.

Рынок регулярно пополняется новыми участниками, которые могут стать объектом инвестирования. Зарабатывать на криптовалюте можно в любое время и месте – разрешена практически во всех странах мира.

ETF-фонды

ETF представляют собой биржевые инвестиционные фонды, которые включают в себя ценные бумаги десятков крупнейших компаний России и мира. Преимущество варианта заключается в доступности (для входа требуется от 700 до 2800 рублей) и диверсификации (распределение рисков дает более высокую гарантию получения дохода). Получать прибыль доступно за счет разницы индекса определенной биржи.

Варианты индексных фондов, которые могут быть рассмотрены:

- ETF российских акций – средняя доходность за год составляет 29,7%;

- драгоценных металлов – 18,9%;

- еврооблигаций российских эмитентов – 7,3%, в том числе с рублевым хеджем – 15,5%;

- государственных облигаций США – 6,8%.

На данный момент рынок ETF находится только на начальных этапах развития. Доступ к индексам мировых бирж можно получить через единственный провайдер – FinEx. При выборе фондов рекомендуется учитывать такие параметры, как:

- совокупный размер;

- структура (какие входят компании);

- темпы роста последние годы (рекомендуется принимать во внимание варианты со стабильной положительной тенденцией);

- риски валют (наиболее стабильной считаются доллары).

Инвестиции в МФО

Заключительное предложение вложить денежные средства под высокий процент с гарантией – инвестиции в микрофинансовые организации. Целевое назначение привлекаемых денег – увеличение объема портфеля выдаваемых займов. Расширяясь, привлекая новых клиентов, компании гарантируют возврат по инвестициям. Так, по разным оценкам, ежегодный прирост рынка микрокредитования составляет порядка 10-15%.

Условия получения пассивного дохода от МФО в среднем сводится к следующему:

- порог входа – не менее 1,5 млн. рублей;

- период вложений – до трех лет;

- выплаты осуществляются каждый месяц.

По состоянию на 13 октября 2019 года, в рейтинг наиболее привлекательных для инвестиций компаний в сфере предоставления микрокредитов входят:

- MoneyMan. Процентная ставка составляет до 15% годовых. Сроки могут варьироваться от 6 до 24 месяцев.

- Займер – до 18,5% на период от полугода до трех лет.

- Zaymigo – до 21% на 6-24 месяцев;

- JoyMoney – до 20% на аналогичный период;

- БыстроДеньги – до 19% на 6-36 месяцев.

Риски вложений в МФО обусловлены особенностями функционирования компаний и возможностью возникновения определенных законодательных ограничений или запретов.

Вот реальный пример: инвестиции в МФО предлагают сервисы finbridge.io (до 21% годовых), cr911.ru (до 25% годовых).

При формировании инвестиционного портфеля настойчиво рекомендуется распределять его по разным активам. При этом стоит учитывать различные сферы (банковская, информационная, нефтяная и прочее) и финансовые инструменты.

Консервативный портфель может включать в себя ОФЗ (около 40%), корпоративные облигации (35%) и акций крупных компаний (25%). В умеренном типе наряду с перечисленными активами могут быть включены акции малых и средних компаний (стартапы, т.д.) – не более десяти процентов. Агрессивный портфель, напротив, делает ставку на последние – порядка 50% от всей суммы.

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

Источник