Инвестиции разработка месторождений нефти

Вопрос актуальности оценки инвестиционной привлекательности разработки нефтяных месторождений можно назвать риторическим. При оценке эффективности разработки нефтяных месторождений необходимо и целесообразно проводить перспективное планирование с целью выбора стратегии развития как отдельного предприятия, так и нефтяной компании в целом [4]. Для решения этой задачи необходимо произвести ранжирование всех месторождений, разрабатываемых компанией, по основным показателям экономической эффективности с целью определения их инвестиционной привлекательности и определения приоритетов на долгосрочную перспективу. В ходе данной работы необходимо принять следующие условия:

- оценка экономической эффективности производится согласно расчету добычи нефти по единой методике блока технологий компании;

- макроэкономические параметры, используемые при расчете, являются для всех месторождений едиными, ежегодно пересчитываются и представляются для переутверждения управлению по инвестициям;

- удельные эксплуатационные расходы – индивидуальны для каждого месторождения;

- с учетом ежегодно сложившегося факта как по уровню добычи, так и по стратегии развития компании необходимо производить пересчет.

После выполнения расчетов по оценке эффективности каждого месторождения производится ранжирование по показателям рентабельности для выявления месторождений:

- инвестиционно-привлекательных;

- с низкой рентабельностью;

- нерентабельных.

Для первых двух групп месторождений в дальнейшем готовятся программы разработки (набор геолого-технических мероприятий (далее ГТМ), бурение, строительство инфраструктурных объектов), а последняя группа рассматривается на предмет возможной оптимизации или продажи [2].

Для объективной оценки эффективности разработки месторождений необходимо производить формирование инвестиционных проектов с отнесением всех видов затрат на конкретное месторождение (исключение составляют затраты общехозяйственного характера, которые относятся на предприятие). В зависимости от целей существует два подхода к формированию инвестиционных проектов:

- планирование на ближайшую перспективу – составление инвестиционных проектов по разработке месторождений на период в зависимости от требований компании на три, пять и т.п. лет;

- планирование на текущий (отчетный) год – составление инвестиционных проектов по разработке месторождений, которые включают в себя различного вида мероприятия, отвечающие стратегии бизнес-планирования компании.

Формирование инвестиционных проектов должно начинаться с ревизии всего фонда скважин месторождения с целью выявления скважин-кандидатов для проведения ГТМ, уточнения и согласования скважино точек для намеченного бурения, после чего приступают к планированию непосредственно ГТМ (вида, количества и графика проведения) и расчета дополнительной добычи нефти от данных ГТМ. В зависимости от вида ГТМ расчетный период для дополнительной добычи нефти выглядит следующим образом (выведен на основании имеющейся статистики по основным компаниям отрасли):

- для проектов бурения и геолого-разведочных работ (далее ГРР) – 15 лет;

- для проектов гидро разрыва пласта (далее ГРП) – 4 года;

- для проектов капитального ремонта скважин (далее КРС) (за исключением таких видов работ, как приобщение и возврат на другие объекты и зарезки вторых стволов) – 3 года;

- для проектов приобщения и возврата на другие объекты и зарезки вторых стволов – 5 лет;

- для всех проектов текущего ремонта – 1 год;

- для проектов повышения нефтеотдачи пластов – 1 год.

Для всех видов проектов с расчетным периодом более одного года необходимо на последующие периоды закладывать нормативные ГТМ (КРС – 1 раз в три года и профилактический ремонт скважин – согласно сложившемуся по конкретному месторождению межремонтному периоду) [5].

При этом нельзя планировать выполнение различных видов основных ГТМ (свойственных именно данному проекту, например, для проектов ГРП – основной ГТМ – ГРП) на одной и той же скважине, т.е. нельзя планировать одну и ту же скважину на нескольких проектах текущего года. При планировании необходимо учитывать дополнительные затраты на сверхнормативные ГТМ, т.е. ремонты по скважинам, на которых в текущем году уже выполнено основное ГТМ. Планирование сверхнормативных ГТМ производится с целью поддержания уже достигнутого прироста дебита нефти или для выхода на потенциальный режим скважины при условии его недостижения после ранее проведенного основного ГТМ, в результате чего проект утяжеляется дополнительными затратами на сверхнормативные ремонты. На практике также имеют место затраты, связанные с ситуацией, когда ремонт не заканчивается основным видом ГТМ – незаконченные основным ГТМ ремонты (после обследования скважины принято решение не производить основной ГТМ в связи с аварийным состоянием или по другим причинам). Все вышеизложенные позиции заносятся в форму исходной производственной информации.

После формирования входной производственной информации для инвестиционного проекта необходимо переходить к экономической оценке рентабельности намеченных мероприятий. Для этого необходимо использовать следующие условия:

- дата начала расчета и дата начала дисконтирования – первое число года начала реализации проекта;

- затраты на все ГТМ (основные, дополнительные, незаконченные основным ГТМ, неуспешные) текущего года являются инвестиционными затратами, входят в сумму оцениваемых инвестиций и определяются прямым счетом, а затраты на производство нормативных ГТМ последующих лет как затраты эксплуатационного характера;

- капитальные вложения, понесенные ранее первого числа года начала реализации проекта, в расчетах не учитываются, но амортизация на них начисляется и участвует в расчетах;

- операционные затраты определяются на основе нормативов условно-переменных затрат и условно-постоянных затрат, сложившихся по факту предшествующего года по данному месторождению, с учетом заданных темпов инфляции;

- в расчетах используются макроэкономические параметры, определенные для проектов планируемого года (цена нефти, курс доллара, темпы инфляции).

При расчете показателей эффективности необходимо учитывать основные категории рисков действующих на результаты деятельности нефтедобывающих предприятий [8]. В связи с этим рассмотрим основные направления реализации риска при инвестиционном проектировании. Неопределенность и сопутствующий риск в нефтяной отрасли происходят из того факта, что нефть и газ залегают глубоко в недрах земли. Открытие нефтяных месторождений, сбор данных о залегании нефтяных пластов, свойствах нефти и сопутствующих флюидов, построение качественных геологических моделей зависят от умения интерпретировать информацию, полученную дистанционным методом.

Риски нефтяных компаний присутствуют как на этапе поисково-разведочных работ, так и на последующих этапах оценки и разработки нефтяных месторождений.

Поисково-разведочные работы традиционно характеризуют всю нефтедобывающую отрасль как чрезвычайно рискованный бизнес. Казалось бы, со временем технологии развиваются, так же, как и наши знания и опыт, и, соответственно, вероятность успеха должна повышаться. Однако этого не происходит, все дело в том, что наиболее крупные, наиболее очевидные нефтяные структуры уже были выявлены и разбурены. Новые поисковые цели становятся мельче и сложнее для выявления.

Следующая категория это инфраструктурные риски, которые связаны с подземными и наземными системами и сооружениями, созданными или создаваемыми людьми.

В нефтяной отрасли функционируют многочисленные инфраструктурные сооружения: скважины, установки подготовки нефти, резервуарные парки, сеть нефтепроводов огромной протяженности, нефтеперерабатывающие заводы, автозаправочные станции (далее АЗС) и т.п.

Если объекты нефтяной инфраструктуры не вводятся в срок или не выполняют необходимых функций, возникает риск потери всех или части вложенных инвестиций.

Добываемая и перекачиваемая смесь (нефти, газа, пластовой воды) сама является источником рисков. Часто в нефти присутствуют агрессивные вещества (например, сера), которые способствуют быстрому износу оборудования, трубопроводов. Из-за этого оборудование выходит из строя, происходят порывы. Кроме того, добываемая продукция является взрывопожароопасной и часто находится под большим давлением, что в определенных ситуациях также может привести к различным негативным последствиям.

Риски существуют и при проведении подземных работ. Бурение и ремонт скважин могут сопровождаться аварийными ситуациями, которые могут привести к потере скважины или дополнительным затратам на ликвидацию аварии. Также при бурении скважины существует риск попадания в действующий ствол уже существующей скважины, что может привести к необходимости ликвидации обеих скважин.

Следующей очень важной группой рисков выступают риски, связанные с политикой государства. Государственные органы создают, что называется, «правила игры», в рамках которых функционирует нефтяная отрасль. Изменения в госрегулировании, которые вносятся уже после того, как компании сделали свои инвестиции, несут с собой риск невозврата вложений.

Области, в которых государство осуществляет свою регулятивную деятельность, включают вопросы собственности и лицензирования, вопросы обеспечения безопасности и сохранения здоровья граждан, охрана окружающей среды и, конечно, неизбежное – это налоги [7].

Следующей группой можно считать риски, связанные с состоянием экономики в целом. Инвестиции в нефтедобычу производятся в рамках существующей экономической системы, в которой многие важные параметры изменяются с течением времени. На большинство параметров, таких как спрос на нефть, цены на нефть, стоимость оборудования, уровень зарплат, обменный курс валют, инфляция, стоимость заимствований, нефтяные компании и инвесторы повлиять не могут.

Периодически эти параметры изменяются непредсказуемым образом. Изменения могут снизить привлекательность проектов нефтедобычи либо привести к их отрицательной рентабельности.

Непредсказуемое изменение цен на нефть – характерная особенность нефтяного бизнеса. Это основной источник неопределенности в нефтяной отрасли, несущий значительный инвестиционный риск. В основе формирования цен на нефть лежит закон спроса и предложения. Практически все страны являются потребителями нефти и порядка 40 стран являются ее производителями. Любое изменение в поведении производителей или потребителей нефти приводит к изменению равновесия и соответственно цены на нефть [1].

Помимо цены на нефть источником значительного риска также является изменение курсов валют. Нефтяной бизнес – бизнес международный. Операции покупки и продажи, заимствований и инвестиций проводятся в различных странах в различных валютах. Изменения в курсах валют различных стран могут повлиять на экономическую эффективность принятых нефтяными компаниями решений.

Еще один источник риска – темпы инфляции. Большая часть проектов в нефтяной отрасли имеют долгосрочный горизонт планирования. Чтобы просчитать эффективность проекта, приходится рассчитывать прогнозный поток наличности от проекта с учетом будущей инфляции. Чем длиннее период времени, на который делается прогноз, тем выше степень неопределенности и тем сложнее спрогнозировать темпы инфляции.

И последней группой рисков можно считать связанные с бизнес-партнерством. Несмотря на то, что нефтяные компании одни из самых крупных в мире, они часто работают в партнерстве с другими компаниями. Большинство компаний заключают партнерские соглашения для того, чтобы распределить риски поисково-разведочных работ. Соглашения распространяются и на последующую совместную разработку открытых месторождений.

Кроме того, компании заключают договора с сервисными компаниями, оказывающими услуги по бурению скважин, обслуживанию наземного и подземного оборудования [6].

Когда две или более компаний вступают в партнерство, чтобы осуществлять совместную деятельность или делать совместные инвестиции, неизбежно проявляется различие мнений по решению тех или иных вопросов. Соответственно, если партнерам не удается договориться об общих принципах совместной работы, то эффективность их совместной деятельности становится под вопросом. Например, у компаний могут быть свои предпочтения в оборудовании, программном обеспечении и технических стандартах.

Одна из компаний может быть владельцем доли в какой-либо сервисной компании или нефтепроводе, которые она захочет привлечь к реализации проекта, и таким образом может возникнуть конфликт интересов.

У специалистов разных компаний (инженеров, экономистов, научных работников) могут быть разные взгляды на оценку запасов нефти, продуктивность скважин, дизайн инфраструктурных сооружений или понимание будущих изменений цен на нефть[3]. Также большое значение имеют личные отношения высшего руководства компании.

В заключение хотелось бы отметить, что степень неопределенности, в которой приходится работать нефтяным компаниям, чрезвычайно высока, а источников рисков для проектов в сфере нефтедобычи и для нефтяного бизнеса в целом гораздо больше, чем может показаться на первый взгляд. Но несмотря на эти обстоятельства, большинству нефтяных компаний удается вести вполне успешную деятельность.

Гагаринская Г.П., д.э.н., профессор, зав. кафедрой «Экономика и управление организацией», ФГБОУ ВПО «Самарский государственный технический университет» Минобрнауки Российской Федерации, г. Самара;

Косякова И.В., д.э.н., профессор, зав. кафедрой «Национальная и мировая экономика», ФГБОУ ВПО «Самарский государственный технический университет» Минобрнауки Российской Федерации, г. Самара.

Источник

Оценка эффективности инвестиций в нефтегазовых компаниях

Рубрика: Экономика и управление

Дата публикации: 28.02.2021 2021-02-28

Статья просмотрена: 58 раз

Библиографическое описание:

Кондрашкина, В. В. Оценка эффективности инвестиций в нефтегазовых компаниях / В. В. Кондрашкина. — Текст : непосредственный // Молодой ученый. — 2021. — № 9 (351). — С. 47-50. — URL: https://moluch.ru/archive/351/78863/ (дата обращения: 12.06.2021).

В статье раскрываются основные показатели эффективности инвестиций вертикально-интегрированных компаний нефтегазового комплекса. Рассмотрены отдельные отраслевые особенности оценки эффективности инвестиций в нефтегазовом комплексе. Приведены условия для признания инвестиционного проекта эффективным.

Ключевые слова: инвестиции, инвестиционный проект, эффективность инвестиций, нефтегазовая отрасль.

В настоящее время инвестиционные процессы являются важнейшим объектом управления в вертикально-интегрированных компаниях нефтяной и газовой промышленности. Но нужно признать, что нефтяная промышленность на данный момент работает в режиме истощения своего ресурсного потенциала [1]. В таких условиях все более актуальными становятся вопросы оценки эффективности инвестиций, учитывающих не только специфику нефтегазовой промышленности, но и такие факторы как инфляция и риск.

Каждый проект нефтяной и газовой отрасли предполагает его экономическое обоснование, обосновываются цены реализации углеводородов на внутреннем и внешнем рынках, оговариваются условия сбыта продукции. Проекты отрасли специфичны, и оценка их экономической эффективности в технико-экономическом обосновании имеет отличие от оценки проектов других отраслей экономики. Технико-экономическое обоснование проекта служит основой для принятия решения об инвестировании этого проекта.

Инвестиционный проект представляет собой многостраничный документ, содержащий описательную и расчетную части.

Расчетная часть содержит технические расчеты реализации проекта, строительную расчетную часть проекта со сметой строительства и экономическую часть с расчетами экономической эффективности предлагаемого решения. Инвестиционный проект рассматривается с экономической точки зрения, главным в котором является расчет показателей эффективности инвестиционного проекта.

Экономическая оценка проектов нефтегазовой отрасли должна быть многогранной и многовариантной — рассматривать несколько технологических и экономических реализаций проекта.

Оценка эффективности инвестиционных проектов разработки нефтяных и газовых месторождений включает в себя сопоставление расходов на разведку и добычу углеводородов с выручкой от реализации товарной продукции, при этом показатели эффективности рассчитываются в реальных и (или) номинальных ценах [2].

Расчет доходов и расходов инвестиционного проекта производится в зависимости от целей, то есть, чтобы оценить эффективность технологической разработки и новых технологических решений расчет производится в реальных ценах, а для того, чтобы проект был включен в инвестиционную программу компании, расчет необходимо провести в номинальных ценах [2].

Для такого проекта присущего только рассматриваемой отрасли, как проект проведения геологических работ и освоения, инвестиционные расходы должны рассматриваться как часть расходов на освоение месторождения. Эффективность в данном случае, согласно принятым подходам, должна оцениваться с помощью сопоставления суммарных расходов на выполнение геологоразведочных работ и разработку месторождения с доходом от реализации углеводородов, добытых на месторождении в результате проведения данных работ.

В процессе оценки эффективности инвестиционных проектов разработки месторождений нефти и газа необходимо учитывать ликвидационный фонд, так как именно он является источником финансирования работ по ликвидации основных фондов по окончанию эксплуатации месторождения.

Какого-то одного идельного и четкого метода, который целесообразно было бы применять при принятии инвестиционных решений на основе показателей эффективности инвестиционных проектов не сущетсвует.

Методологи проведения экономической оценки на уровне компании устанавливается внутренними локальными нормативными документами, регулирующими оценку экономической эффективности проектов. Расчеты для проведения оценки и анализа эффективности проектов выполняются при помощи моделей, разработанных в компании, и могут различаться для каждого вида проектов.

На основе анализа инвестиционного портфеля компании разрабатывают рекомендации по пороговым показателям эффективности для инвестиционных проектов развития по видам деятельности. Пороговые значения эффективности служат отсекающими факторами в процессе утверждения проектов, те проекты, которые не удовлетворяют пороговым значениям эффективности, рассматриваются как несоответствующие целям компании, если нет более веского стратегического обоснования.

Оценка эффективности инвестиционных проектов нефтегазовой отрасли проводится с помощью основных взаимосвязанных показателей. Необходимо отметить, что процесс реализации проекта нефтегазовой отрасли длится достаточно продолжительное время — от месяца до десятилетий, но в различное время под воздействием многих факторов изменится «стоимость денег» во времени, поэтому одним и ключевых условий достоверной оценки инвестиционных проектов является проведение расчетов с учетом изменения ценности денежных средств во времени. Оценка эффективности проектов в нефтегазовой отрасли проводится с обязательным дисконтированием предстоящий разновременных расходов и доходов к году начала оценки.

Ставка дисконтирования принимается равной безрисковой ставки и поправке на риск. С целью расчета прогнозируемых денежных потоков для формирования инвестиционного портфеля нефтяной компании безрисковая ставка должна обязательно включать инфляционную составляющую.

На основе опыта нефтегазовых корпораций нашей страны можно привести выделить основные показатели эффективности инвестиций.

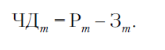

Чистый доход — это накопленный эффект за расчетный период. В этом показателе содержатся основные принципы оценки экономической эффективности инвестиций соответствуют здравому смыслу экономического поведения человека при принятии решения о целесообразности тех или иных затрат. При исчислении чистого дохода всегда соизмеряются результаты и затраты. Если принять, что полученные результаты реализации проекта формируются притоками ( Р ), а затраты и отчисления — оттоками ( З ), то формула расчета будет выглядеть следующим образом [3]:

Здесь m указывает на принадлежность потоков денежных средств к конкретному шагу m расчета.

При оценке инвестиционной эффективности проекта важнейшим показателем считается чистый дисконтированный доход. Отбор инвестиционных проектов для включения их в инвестиционный портфель в нефтегазовых корпорациях обычно осуществляется по величине чистого дисконтированного дохода.

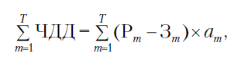

Чистый дисконтированный доход (ЧДД) — сумма ожидаемого потока платежей, приведенная к стоимости на настоящий момент времени.

Рассмотрим формулу, по которой рассчитывается чистый дисконтированный доход:

где Р m — результаты, достигаемые на шаге m расчета; З m — затраты, осуществляемые на шаге m расчета; аm — коэффициент дисконтирования; m — номер шага расчета.

Для того чтобы проект был одобрен для инвестирования, данный показатель должен быть положительным. Полагаясь на локальные нормативные документы нефтегазовых корпораций, предпочтение отдается тому проекту, эффект от реализации которого будет максимально положительным, в частности, значение чистого дисконтированного дохода которого будет наибольшим.

Показатели чистый доход и чистый дисконтированный доход отражают превышение суммарных денежных поступлений над суммарными денежными затратами для данного проекта, как без учета, так и с учетом неравноценности их равномерности.

Не менее важным является такой показатель, как срок окупаемости — это время, необходимое компании для возмещения ее первоначальных инвестиций. Это наиболее распространенный и понятный показатель оценки эффективности инвестиционного проекта, так как позволяет судить о том, как быстро возвратятся средства, вложенные в его реализацию. Срок окупаемости с учетом дисконтирования — это продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится неотрицательным и в дальнейшем таковым и остается [3].

Его можно рассчитать путем по шагам расчетного периода вычитания из

Также определить его можно путем деления первончальных вложений на приток денежных средств за период.

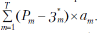

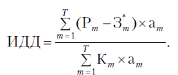

Еще одним неменееважным показателем является индекс доходности инвестиций (ИД) — увеличенное на единицу отношение чистого дохода к накопленному объему инвестиций. Распространение на практике ведущих нефтегазовых компаний страны получил индекс доходности дисконтированных инвестиций (ИДД). Он представляет собой отношение суммы приведенных эффектов (из которых вычленены инвестиционные затраты) к приведенной к тому же моменту времени величине инвестиционных затрат:

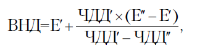

Если ИДД положителен, то и ИД > 1, и наоборот, если ИД

где Е′ — норма дисконта, при которой чистый дисконтированный доход принимает ближайшее к нулю положительное (или, соответственно, отрицательное) значение; Е′′ — норма дисконта, повышенная (или пониженная) на один пункт по сравнению с Е′, при которой чистый дисконтированный доход ЧДД принимает ближайшее к нулю отрицательное (или, соответственно, положительное) значение; ЧДД, ′ ЧДД′′ — чистый дисконтированный доход, соответственно, при Е′ и Е′′. Значения ЧДД принимаются абсолютными. При этом желательно, чтобы разность значений коэффициентов дисконтирования Е′ и Е′′ не превышала 0,01, иначе зависимость чистого дисконтированного дохода от величины коэффициента дисконтирования окажется нелинейной [3].

При оценке альтернативных проектов, т. е. когда надо выбрать один проект из нескольких, предпочтение отдается проекту, который обеспечивает более высокий уровень чистого дисконтированного дохода. Оценка предпочтительности в данном случае проводится по показателю ЧДД. Роль ВНД сводится к оценке пределов, в которых может находиться норма дохода.

При выборе независимых проектов для наиболее выгодного распределения инвестиций отбор проектов следует производить с учетом значений внутренней нормы дохода.

Необходимые условия для признания проекта эффективным: ЧДД > 0; ВНД > Е; ИД >1; срок окупаемости с учетом дисконтирования Тд инвестиции, инвестиционный проект, эффективность инвестиций, нефтегазовая отрасль

Источник