- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

- Способы инвестирования

- Категории способов инвестирования

- Объекты инвестиций

- Срок вложений

- Уровень риска и доходность

- Ликвидность активов

- Куда вкладывать деньги

- Накопительные счета и банковские вклады

- Недвижимость

- Облигации

- Акции

- ПИФ-ы и ETF

- Драгоценные металлы

- Венчурные фонды и стартапы

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

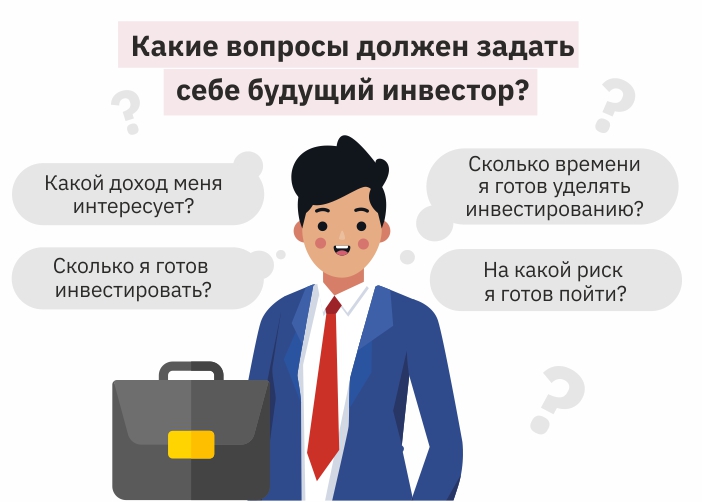

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник

Способы инвестирования

Первое, что необходимо сделать желающему вложить деньги — определиться с целями и задачами. Если расчет идет на сохранение средств, подходят одни проекты, для тех. кто желает увеличить количество денег или получать постоянный пассивный доход, придется обратить внимание на иные способы инвестирования.

Поэтому, прежде чем рассматривать конкретные примеры, потребуется разобраться в видах инвестирования и их отличиях. Только после этого, поняв, какой из вариантов лучшим образом отвечает поставленным целям, можно выбирать, куда вложить деньги.

Категории способов инвестирования

Инвестиции разделяются по нескольким основным параметрам:

- объектам вложения;

- срокам инвестирования;

- уровню риска;

- ликвидности.

Объекты инвестиций

Основная классификация, позволяющая определить, во что именно вкладывается конкретный инвестор

- спекулятивные — акции предприятий, валюта и другие объекты, приносящие прибыль при продаже после увеличения стоимости;

- финансовые — инструменты финансового рынка, приносящие прибыль за счет совершения биржевых операций;

- реальные — недвижимость, иные материальные ценности, вложения в бизнес или выкуп авторского права;

- венчурные — инвестиции в потенциально успешные проекты и стартапы.

Каждый вид инвестиций имеет свои особенности и требует совершенно разного подхода.

Срок вложений

Вкладывая деньги, инвестор изначально рассчитывает на определенный срок отдачи. По этому показателю инвестиции разделяются на:

- краткосрочные — с ожиданием результата в течение года;

- среднесрочные — время отдачи 1-5 лет;

- долгосрочные — расчет на получение результата в течение периода от 5 и более лет.

Начинающие инвесторы с небольшими суммами вложений часто выбирают первый вариант — им необходимо быстро вернуть вложенные деньги, чтобы снова инвестировать их в другие проекты. Инвесторы с большим и средним капиталом имеют возможность не ограничиваться одним типом вложений и выбирают несколько вариантов с разными сроками отдачи.

Кроме перечисленных видов есть и аннуитетные инвестиции. Подобный вид вложений позволяет инвестору получать регулярную прибыль, которая может быть фиксированной или зависит от определенных обстоятельств.

Уровень риска и доходность

Эти два понятия взаимосвязаны — чем выше ожидаемый доход по инвестициям, тем выше и риск потерять вложенное. Желательно по возможности распределять средства в проекты, уровень риска которых различается на:

- малый — консервативные вложения в депозиты и ценные бумаги, доход по которым зафиксирован;

- средний — умеренный риск и такой же уровень дохода дают акции, недвижимость, некоторые другие объект;

- большой — агрессивное высокодоходное инвестирование в объекты, стоимость которых во многом зависит от колебаний рынка.

В качестве риска выступает вероятность потери капитала, упущенная выгода, неполучение ожидаемых доходов. Но и возможная прибыль от высокорискованных инвестиций может значительно превышать доход, полученный от консервативных видов.

Ликвидность активов

Очень важный для рынка показатель. Зависит от того, насколько быстро удается реализовать актив. По уровню ликвидности инвестиции делятся на:

- высоколиквидные — востребованные активы с быстрой реализацией, на которые всегда можно найти покупателя, отличаются минимальным уровнем риска;

- низколиквидные — объекты с длительной реализацией и медленным изменением цены, при срочной продаже могут привести к потерям;

- неликвидные — активы с долгой реализацией, стоимость при продаже может быть как меньше, так и больше первоначальной.

К неликвидным активам не обязательно относятся те, которые не принесут прибыль. К примеру, недвижимость класса премиум постепенно растет в цене, но быстро найти покупателя такого объекта с получением прибыли от вложенного, достаточно сложно.

Куда вкладывать деньги

После того, как будут определены цели инвестирования, можно выбирать конкретные объекты. Для частных инвесторов доступны множество вариантов вложений, но некоторые из них следует сразу отбрасывать, если у человека нет соответствующих знаний. Вложения в антиквариат, филателию или какие-то еще более оригинальные способы способны принести выгоду, но только в том случае если человек является действительно специалистом и разбирается в предмете. Иначе деньги будут потрачены зря. Поэтому на первых этапах лучше выбрать то, что проверено временем и доступно каждому, кто желает инвестировать деньги.

Накопительные счета и банковские вклады

Классический метод получения дохода. Банковские вклады — наименее рискованный актив. Депозиты надежны, но их годовая ставка длительное время практически равна или слегка перекрывает уровень инфляции. Потому их можно рассматривать только как способ сохранения, а не приумножения капитала. Если этот показатель, предлагаемый банком, выше, чем в других финансовых учреждениях, следует рассмотреть положение самого банка, возможно за счет привлечения новых вкладчиков он пытается поправить свое положение. Банки второго эшелона могут предлагать повышенные ставки, но в этом случае существует риск санации Центробанка и отзыва лицензии. В этом случае вкладчики получают возврат суммы вкладов, но не более 1,4 миллиона рублей.

Вклады в валюте приносят еще меньший процент, а в европейских банках эти показатели еще ниже. Поэтому такой вид вложений вообще не стоит рассматривать в качестве инвестиции.

Схожий вид вкладов — накопительные счета. В зависимости от условий (суммы вложения, вариантов закрытия счета, возможности забрать деньги) процентная ставка колеблется, но также редко превышает инфляционные процессы. Сейчас накопительные счета предлагают не только банки, но и страховые компании. В каждом случае надо рассматривать конкретную ситуацию.

Недвижимость

Второй по востребованности в России способ инвестирования. Подобные вложения по степени надежности уступают банкам, но способны принести большую прибыль. Однако высокий уровень вхождения в рынок является препятствием для большинства желающих приобрести такие активы.

Удобство таких вложений в том, что они способны приносить пассивный доход в случае передачи жилья в аренду. Второй вариант подходит для краткосрочных инвестиций с высокой отдачей и заключается в покупке квартиры на стадии котлована, и перепродажи объекта после окончания строительства. Однако оба варианта имеют свои минусы.

В первом случае потребуется подготовить квартиру в сдаче: приобрести мебель, бытовую технику, сделать ремонт. После этого необходимо найти арендаторов, а затем и отслеживать как состояние квартиры, так и своевременности платежей. Если арендная плата будет превышать суммы, выплачиваемые по ипотеке, недвижимость может покупаться и при минимальных вложениях в первоначальный взнос за счет банковского кредита. Такой способ хорош тем, что кроме ежемесячного дохода сам актив будет приносить и потенциальную прибыль, постепенно поднимаясь в цене.

Во втором варианте риск заключается в том, что объект не будет достроен, если у компании-застройщика не хватит на это финансовых или материальных ресурсов. Поэтому при таком варианте потребуется тщательная проверка истории застройщика и его бухгалтерской отчетности.

Еще один, пока мало распространенный в России вариант вложения в недвижимость — покупка номера в апарт-отеле. Он подходит для тех, кто не желает брать на себя управление недвижимой собственностью. Апарт-отели работают как гостиницы, управление которыми ведут специализированные компании, а собственниками каждого номера являются частные или юридические лица. Они отвечают за наполняемость номеров, рекламу, ремонт зданий и пр. Инвесторам предлагается несколько программ с определенным процентом доходности.

В последнем случае риски не слишком велики, а доходность превышает уровень депозитов. К тому же апарт-отели строятся в местах с высокой проходимостью и развитой инфраструктурой, как социальной, так и транспортной. Поэтому со временем рост стоимости такого актива обязателен.

Облигации

Облигациями называются выпускаемые компаниями или государством ценные бумаги, по которым эмитент (тот, кто их выпустил) обязуется выплатить через оговоренное время сумму, затраченную инвестором, вместе с определенными процентами. Выпуск облигаций можно сравнить с заимствованием денег под расписку, где облигация и является аналогом такой расписки.

Существует несколько видов облигаций:

- государственные — наиболее безопасные невыплата по обязательствам может наступить только при объявлении дефолта или в других кризисных обстоятельствах;

- муниципальные — выпускаются органами местного самоуправления, средства поступают в местный бюджет;

- корпоративные — облигации коммерческих компаний, условия выпуска зависит от рейтинга и положения предприятия;

- еврооблигации — выпущенные за рубежом ценные бумаги, оплачиваются в евро или долларах и используются как альтернатива банковским валютным вкладам.

Выпускаются обеспеченные и необеспеченные облигации. Первые более надежны, при покупке вторых риски по возврат средств несет инвестор, ему необходимо проверять репутацию и кредитный рейтинг заемщика.

Объем дохода инвестора зависит от купона — величины выплат по облигациям, и изменении стоимости ценной бумаги. Купон выплачивается либо раз в квартал, либо раз в полгода. Если выплаты не производились, сумма купонов накапливается и выдается инвестору при продаже облигации эмитенту.

Сумма, получаемая по купону, привязывается к номинальной стоимости ценной бумаги. Цена облигации после выпуска постепенно изменяется и ее можно продать как дороже, так и дешевле изначальной стоимости. Погашается займ в день, указанный при выпуске.

Облигации привлекательны фиксированным доходом, превышающим прибыль от банковских депозитов. Особой надежность отличаются государственные бумаги и облигации голубых фишек (компаний, входящих в список особо надежных).

Ценные бумаги других эмитентов способны принести большую прибыль, но они и более рисковые. Облигации, приносящие десятки процентов, называются “мусорными” и имеют низкий рейтинг.

Этот способ инвестирования подходит для желающих иметь гарантию возврата вложенных средств и средний доход. Приобрести их можно через открытие брокерского счета или индивидуального инвестиционного счета.

Акции

Инвестиции в ценные бумаги осуществляются для получения дохода выше среднерыночного. Они обладают большей степенью риска, чем облигации или депозиты в банках.

Владельцы акций могут рассчитывать как на их перепродажу при увеличении стоимости, так и на выплату дивидендов. Размер (и возможность получения) зависят от финансового состояния предприятия, из выпустившего и решения собрания акционеров. Собрание может принять решение не выплачивать дивиденды, в этом случае собственник ценных бумаг не получают прибыли за определенный период.

Выпускаются привилегированные и обычные акции. Основная разница между ними в порядке получения дивидендов. Кроме того, обладание акциями позволяет принимать участие в участии в собраниях акционеров.

Акции рассматриваются как один из способов долгосрочного инвестирования, но можно использовать их и для краткосрочных вложений. В последнем случае расчет идет не на получение дивидендов, а на продажу ценных бумаг дороже, чем они были куплены.

ПИФ-ы и ETF

ПИФ-ы (или паевые инвестиционные фонды) — финансовые организации, приобретающие облигации или акции за счет вкладчиков. Каждый из ПИФ-ов составляет разные портфели, в которые отличают по каким-либо параметрам. К примеру, в портфеле могут быть ценные бумаги только голубых фишек или представителей конкретной отрасли.

Доход от участия в ПИФ-ах — один из способов инвестирования с расчетом на доход больше среднего. Это инструмент (в случае с фондами открытого типа) высокой ликвидности, который можно продать в любое время. Продавать паи закрытых фондов можно только по окончании срока инвестирования. Есть и интервальные фонды, чьи паи продаются в периоды, указанные при заключении договора.

Доходность от пая определяется успешностью деятельностью ПИФ-а и выгодностью выбранного портфеля. Заранее определить прибыльность таких инвестиций невозможно.

ETF похожи на ПИФ-ы по способу работы — здесь также можно вложиться в группу компаний или отрасли. Но они более выгодны из-за того, что их комиссия ниже.

Драгоценные металлы

Инвестиции в драгметаллы — не покупка их в реальности, а вложения в “металлические” счета. Покупка реальных слитков, монет или изделий невыгодна, так как требует уплаты НДС и оплаты хранения металла. Обезличенные металлические счета этих недостатков не имеют.

Прибыль от таких вложений зависит от роста стоимости золота, палладия платины, серебра или другого выбранного металла. Со временем их цена неизменно повышается, но точно предугадать, когда и насколько изменится стоимость, достаточно сложно. В качестве краткосрочных инвестиций этот инструмент подходит слабо, но для вложений на длительную перспективу его выгодно иметь в инвестиционном портфеле.

Венчурные фонды и стартапы

Варианты, подходящие для тех. кого интересуют высокорисковые проекты с потенциально такой же высокой прибылью. Можно вложить деньги как в стартап обещающий высокие проценты, так и в фонд, поддерживающих подобные направления. Теоретически такие инвестиции способны приносить 100 и более процентов прибыли. Однако нет никакой гарантии в том, что вложенные деньги не пропадут. По оценкам аналитиков в плюс выходят не более 2-3 из десятка таких проектов.

Есть и иные способы вложения денег, но они или менее доступны для начинающих инвесторов или требуют специальных знаний. А перечисленные методы доступны любому, поэтому в первые инвестпортфели следует включать именно их.

Источник