- Прочие внеоборотные активы в балансе это

- Активы компании: виды и характеристика

- Виды активов предприятия

- оборотные

- внеоборотные

- материальные

- нематериальные

- финансовые

- собственное и привлеченное

- производственное и непроизводственное

- Оборотные активы

- Внеоборотные активы

- Материальные активы

- Нематериальные активы

- Финансовые активы

- Собственные и привлеченные активы

- Производственные и непроизводственные активы

- Ликвидность

- Анализ активов

- структура

- динамика

- Краткие итоги

Прочие внеоборотные активы в балансе это

Любое предприятие или организация обладает активами, по состоянию, структуре, объему которых можно сделать вывод не только об устойчивости бизнеса, но и рыночной стоимости предприятия или фирмы. Активы объекта предпринимательства (предприятия, организации и др.) это, простыми словами имущество предприятия. Имущество в этом случае трактуется расширенно, как финансовые, материальные и нематериальные ценности. Совокупность активов — это имущество предприятия, использование которого приносит доход. Чистые активы или собственный капитал — это разница между активами предприятия и его финансовыми обязательствами. Размеры активов существенно влияют на налогооблагаемую базу.

Если предприятие находится на упрощенной системе налогообложения или платит налог на вмененный доход, то стоимость активов не влияет на налогооблагаемую базу. Однако, вести учет активов в бухгалтерском учете целесообразно и в этих случаях, так как при выходе за рамки этих систем налогообложения (годовой доход, число занятых и т. д.) приходится переходить на общую систему налогообложения. Активы, укрупнено делятся на оборотные и внеоборотные активы.

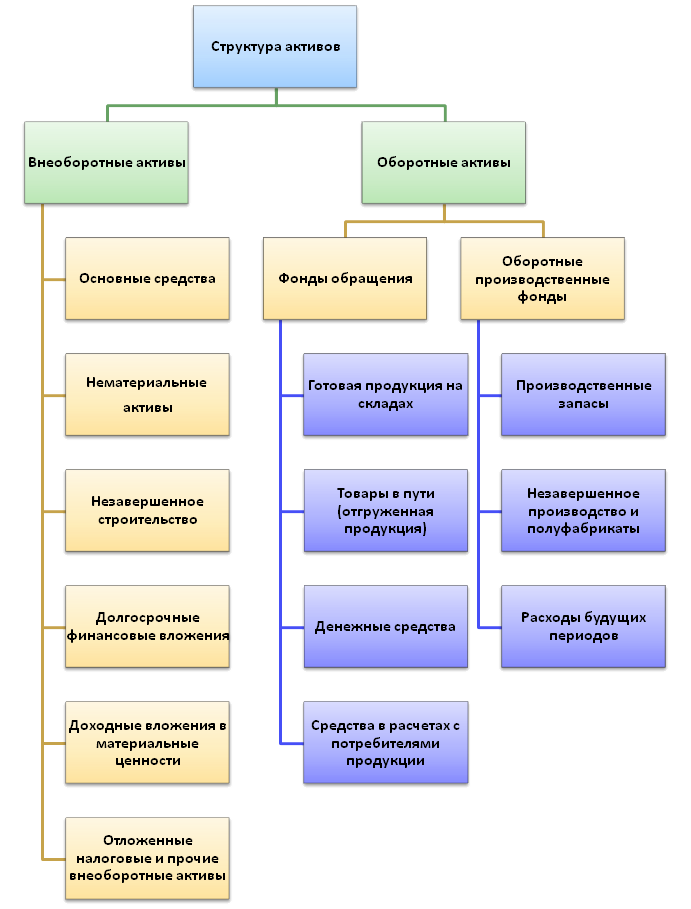

Оборотные активы — это те, которые участвуют в производственном цикле менее одного года. Эти активы переносят свою стоимость на готовую продукцию полностью в течение года. Обычно это сырье, материалы, денежные средства в кассе и на текущем счету, а также краткосрочные финансовые вложения. Внеоборотные активы — это активы, которые используются в деятельности предприятия более года. Они переносят свою стоимость в готовую продукцию по частям. Ответ на вопрос о том, что такое внеоборотные активы, важен при определении налоговой базы. Наиболее полно внеоборотные активы предприятия отражаются в бухгалтерских документах. Согласно бухгалтерскому учету внеоборотные активы — это четыре категории активов.

- Материальные внеоборотные активы (основные средства).

- Финансовые.

- Нематериальные.

- Прочие внеоборотные активы.

Рассмотрим все по порядку. Материальные внеоборотные активы — это:

- земельные участки;

- здания (капитальные и некапитальные) и сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы и транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины и т. д.;

- оборудование, приобретенное, но не установленное, а также запасные части к нему;

- имущество, переданное в лизинг или прокат;

- библиотечные фонды;

- прочие материальные активы.

Материальные внеоборотные активы признаются таковыми, если стоимость их может быть определена.

Кроме того, такие активы имеют стоимостное ограничение. Их стоимость должна быть выше 10000 рублей. В ином случае малоценные материальные основные средства относятся к «малоценным». Такие средства, несмотря на то, что служат более года, например, телефонный аппарат, учитываются как оборотные средства в виде материальных запасов. Земельные участки учитываются по цене их приобретения или кадастровой стоимости. Здания и сооружения – по цене их приобретения или строительства.

Незавершенное капитальное строительство, как и оборудование, которое не установлено учитывается по цене приобретения материалов/оборудования и затратам на их доставку, строительство и проектирование. Мебель, инструменты и торговый инвентарь учитывают по цене приобретения. Учет стоимости животных и многолетних насаждений имеет свои особенности и подробно рассматривается в специализированных источниках. Например, можно рекомендовать cxychet.ru или consultant.ru. Так как основные средства постепенно переносят свою стоимость на продукцию, то ежегодно их стоимость уменьшается на величину амортизации. Срок амортизации, а, следовательно, сумма, которая относится на себестоимость и на которую уменьшается стоимость объектов, это нормативная величина, регулируемая законом.

Остаточная стоимость объекта эта разница между первоначальной его стоимостью и начисленной амортизацией за период эксплуатации. На незавершенное строительство и неустановленное оборудование амортизация не начисляется. Прочие внеоборотные активы включают в себя, затраты на рекультивацию земельных участков, капитальный ремонт, который изменяет стоимость объектов. Внеоборотные активы и то, что к ним относится, могут быть приобретены предприятием самостоятельно, подарены, обменены или созданы за счет собственных/заемных средств или уставного капитала. Иногда основные средства являются взносом в уставной капитал вновь создаваемого акционерного общества. В этом случае такие активы отражаются в учредительных документах.

Финансовые активы — это, в первую очередь, долгосрочные финансовые вложения, которые могут быть нескольких видов.

- Облигации со сроком погашения более одного года, векселей и депозитных сертификатов. Цель подобных долговременных вложений это использование свободных денежных средств, с целью получения прибыли в виде процентов по таким ценным бумагам.

- Покупка акций в закрытых/открытых акционерных обществах и долей обществах с ограниченной ответственностью. Цель таких приобретений – установление контроля над соответствующими хозяйствующими субъектами и получение прибыли в виде дивидендов. В некоторых случаях такие приобретения преследуют цель установление контроля над поставками сырья или создание собственной системы сбыта.

- Предоставление займов организациям/предприятиям. Такие займы, кроме целей извлечения дохода могут преследовать, например, расширение производства сырья на предприятии поставщике.

- Инвестиции с целью улучшения финансового состояния дочерних предприятий.

- Другие финансовые вложения длительностью более одного года.

Дебиторская задолженность, срок погашения которой составляет несколько лет, может быть также отнесена к внеоборотным активам.

Нематериальные активы представляют собой большую группу объектов, оценка которых иногда вызывает затруднения. Эта часть баланса предприятия требует подробного рассмотрения. К нематериальным активам относятся:

- программные продукты и базы данных (если эти объекты не являются собственной разработкой, то их учитывают по цене приобретения);

- права пользования недрами и земельными участками;

- лицензии на право ведения того или иного вида деятельности;

- патенты, ноу-хау, промышленные образцы и товарные знаки.

Не являются нематериальными активами результаты научно-исследовательских работ и изысканий, расходы на совершенствование подготовки кадров, рекламу и создание промышленных образцов и товарных знаков. Эти расходы относятся на расходы того периода, в течение которого они были понесены. Сложности в постановке на учет нематериальных активов заключаются в определении их стоимости. Часто у налоговых органов возникают вопросы по стоимости приобретенных патентов и ноу-хау.

Следует иметь в виду, что срок действия патентов (а, следовательно, срок их защиты) составляет обычно двадцать лет. Чем «старше» патент, тем меньше его стоимость. Но, с другой стороны, если объект, защищенный патентом достаточно «раскручен» к моменту приобретения, тем его стоимость выше. Последний вариант часто встречается в случае фармацевтических препаратов. В отличие от патентов, ноу-хау (от английского know how – знаю как, секрет производства) не имеют срока действия и часто приобретаются вместе с патентом (лицензией).

Ноу-хау принадлежат к наиболее охраняемым объектам интеллектуальной собственности.

Это наиболее частый объект промышленного шпионажа. Часто именно ноу-хау надежней, чем законы о защите интеллектуальной собственности охраняют патенты, содержащие трудно контролируемые технологии или составы продуктов. Действительно, если вы изобрели новую технологию производства полиэтилена и получили на нее патент, то полиэтилен, произведенный по новой технологии, ничем не отличается от такового, полученного старым методом. Ваши конкуренты просто могут воспользоваться описанием изобретения, а вы не сможете это проконтролировать. Но если патент содержит ноу-хау (которое не публикуется и отсутствует в свободном доступе), то воспроизвести патент конкурент не сможет. Поэтому наличие ноу-хау существенно увеличивает стоимость патента.

Прочие внеоборотные активы в балансе это, например, расходы, понесенные при создании предприятия (например, оформление и регистрация документов) если эти расходы понесены одним из учредителей и внесены в уставной капитал. Внеоборотные активы предприятия, не отражаемые в балансе, это деловая репутация организации/предприятия, объекты авторского права, приобретенные предприятием на условиях пользования (без владения).

К не отражаемому в балансе предприятия активу относится деловая репутация предприятия. Хорошая деловая репутация предприятия часто прямо влияет на возможность получения кредитов и размер процентов за их использование. Высокая квалификация персонала не может быть выражена в денежной форме, но является одним из важнейших активов, особенно в высокотехнологичных отраслях. Результаты собственных исследований и разработок (это, обычно, конфиденциальная информация) также трудно оценить и они не отражаются в балансе, хотя, очень часто, существенно влияют на прибыльность и эффективность технологических процессов.

Стоимость внеоборотных активов не является постоянной величиной. Как влияет амортизация и реконструкция на стоимость основных фондов, нами уже рассмотрено. Однако иногда стоимость объектов меняется под воздействием внешних факторов. Например, строительство новой автодороги (или других объектов инфраструктуры) вблизи предприятия может существенно увеличить цену зданий, сооружений или земельного участка.

Галопирующая инфляция (как это было в 90-е годы прошлого века) обесценивает балансовую стоимость внеоборотных активов. В этих случаях возникает необходимость в установлении новой их стоимости. Переоценка внеоборотных активов в балансе — это процесс установления реальной стоимости активов при изменении внешних факторов. Переоценка может увеличить их стоимость, а может и уменьшить. Например, стоимость вычислительной техники, в связи с быстрым прогрессом в этой области, может в течение нескольких лет снизиться практически до нуля еще до истечения срока амортизации. Переоценка это право, а не обязанность хозяйствующего субъекта. Увеличение стоимости активов увеличивает размер чистых активов, а, следовательно, делает предприятие более привлекательным для инвестоворов и облегчает получение кредитов.

Переоценка внеоборотных активов (основных средств) может быть сделана не чаще одного раза в год. Переоценка должна быть приурочена к окончанию финансового года (31 декабря). Увеличение стоимости активов называется дооценкой. Следует иметь в виду, что сумма дооценки, если даже она отражена в бухгалтерском отчете, при продаже актива не учитывается в не облагаемой налогом базе. Переоценка (дооценка), так как она существенно влияет на налогооблагаемую базу, не является произвольным процессом, а производится с использованием коэффициентов, которые регулируются государственными нормативными актами (указами). Предприятие само принимает решение о переоценке. Но принятое один раз такое решение становится обязательным для исполнения каждый последующий год, два или три (периодичность определяет предприятие). Для проведения переоценки на предприятии издается специальный приказ.

Источник

Активы компании: виды и характеристика

Баланс компании состоит из двух частей – активы и пассивы. В первой части отражается фактическое имущество организации: это средства и предметы труда, а также финансы на банковских счетах или в кассе. Все активы потенциально приносят прибыль предприятию.

Во второй части содержатся источники, за счет которых было получено имущество. Если вы относитесь к активным инвесторам и оцениваете компании по их балансовым отчетам, то активы предприятия будут представлять для вас непосредственный интерес. Общая схема:

Виды активов предприятия

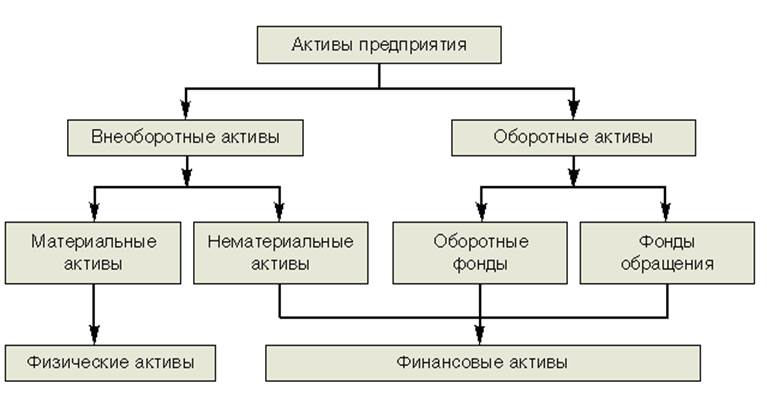

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

оборотные

внеоборотные

По форме активы делятся на три группы:

материальные

нематериальные

финансовые

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

собственное и привлеченное

производственное и непроизводственное

Оборотные активы

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

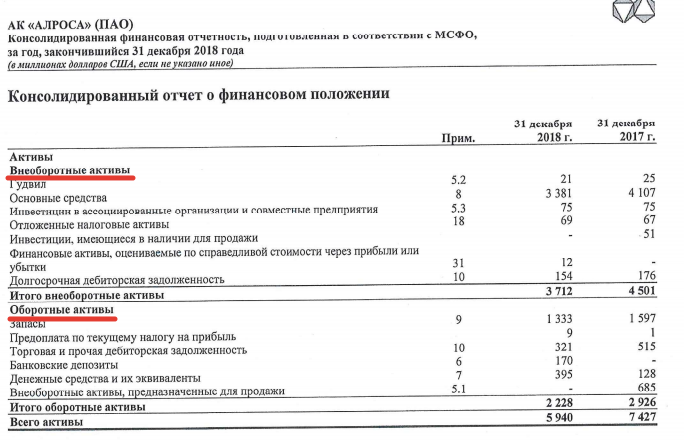

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

Материальные активы

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

Нематериальные активы

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Финансовые активы

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Ликвидность

Одним из основных параметров оценки активов является ликвидность, то есть способность «превращаться» в наличные/безналичные деньги в короткий срок. По этому критерию они делятся на:

- абсолютно ликвидные – наличные деньги или финансы на счетах компании

- высоколиквидные – банковские депозиты, краткосрочная задолженность за проданные товары

- средне ликвидные — среднесрочная задолженность за реализованную продукцию, изготовленные изделия, хранящиеся на складе, сырье

- слабо ликвидные – основные средства, незавершенное производство, долгосрочные денежные вклады

- неликвидные – брак в производстве, безнадежная к взысканию задолженность, убытки прошлых лет (отражаются в активе баланса)

Активы в бухгалтерском балансе отражаются по уровню ликвидности, снизу вверх. Внизу расположено наиболее ликвидное имущество – денежные средства, банковские депозиты, дебиторская задолженность (сумма долгов, причитающихся компании).

Чем больше у компании просроченной задолженности и чем дольше она не погашается, тем хуже для ликвидности и фирмы в целом.

Чем выше в строке баланса расположен актив, тем ниже его ликвидность. Верхние строки занимают наименее ликвидное имущество – гудвилл, основные средства.

Анализ активов

Активы подлежат анализу по ключевым показателям:

структура

динамика

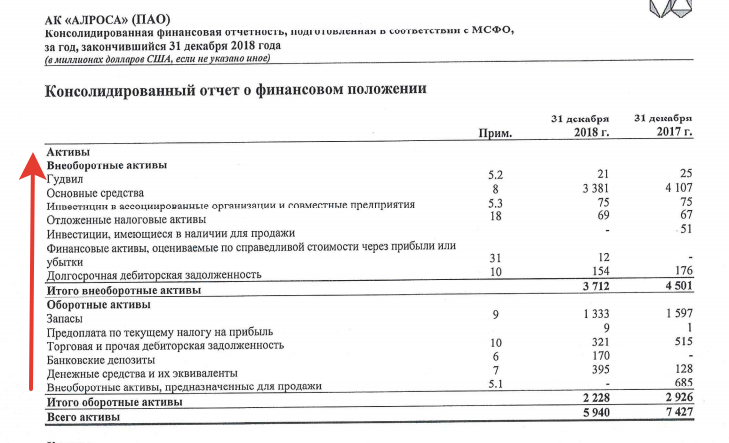

Анализ структуры называют вертикальным. Он отображает долю каждого актива в общей стоимости имущества предприятия. Чтобы рассчитать показатель необходимо каждую строку поделить на общую стоимость активов и умножить на 100%. Снова рассмотрим компанию Алроса:

| Показатель актива | Удельный вес за 2018г. | Удельный вес за 2017г. |

| Гудвилл | 0,4% | 0,3% |

| Основные средства | 56,9% | 55,3% |

| Инвестиции в ассоциированные организации и совместные предприятия | 1,3% | 1% |

| Отложенные налоговые активы | 1,2% | 0,9% |

| Инвестиции для продажи | — | 0,7% |

| Финансовые активы | 0,2% | — |

| Долгосрочная дебиторская задолженность | 2,6% | 2,4% |

| Запасы | 22,4% | 21,5% |

| Предоплата по текущему налогу на прибыль | 0,2% | 0,1% |

| Торговая и прочая дебиторская задолженность | 5,4% | 6,9% |

| Банковские депозиты | 2,8% | — |

| Денежные средства и их эквиваленты | 6,6% | 1,7% |

| Внеоборотные активы, предназначенные для продажи | — | 9,2% |

| Итого | 100% | 100% |

Из таблицы видно, что большую долю в активах компании занимают основные средства и материальные запасы. Для предприятия добывающей сферы это является хорошим показателем. Это значит, что компания делает большой упор на капитальные вложения.

Показатель динамики называют горизонтальным анализом. Он рассчитывается как разница между стоимостным выражением актива отчетного и предыдущего периода. Для полноты картины изменений имущества предприятия во времени горизонтальный анализ следует проводить за 3-5 лет.

| Показатель | 2018г. | 2017г. | Динамика |

| Гудвилл | 21 | 25 | -4 |

| Основные средства | 3381 | 4107 | -726 |

| Инвестиции в ассоциированные организации и совместные предприятия | 75 | 75 | 0 |

| Отложенные налоговые активы | 69 | 67 | 2 |

| Инвестиции для продажи | 0 | 51 | -51 |

| Финансовые активы | 12 | 0 | 12 |

| Долгосрочная дебиторская задолженность | 154 | 176 | -22 |

| Запасы | 1333 | 1597 | -264 |

| Предоплата по текущему налогу на прибыль | 9 | 1 | 8 |

| Торговая и прочая дебиторская задолженность | 321 | 515 | -194 |

| Банковские депозиты | 170 | 0 | 170 |

| Денежные средства и их эквиваленты | 395 | 128 | 267 |

| Внеоборотные активы, предназначенные для продажи | 0 | 685 | -685 |

| Итого | 5940 | 7427 | -1487 |

У предприятия произошло существенное снижение активов по многим показателям. Рост банковских депозитов, денежных средств и эквивалентов, а также финансовых активов обычно расценивается как отрицательное явление. Это значит, что у предприятия есть свободные финансы, которые они не вкладывают в развитие.

Уменьшение основных средств может свидетельствовать как о реализации оборудования, так и о начислении амортизации, за счет которой стоимость имущества переносится на себестоимость продукции.

Уменьшение дебиторской задолженности говорит о том, что покупатели стали быстрее рассчитываться за поставленный товар.

Выбытие инвестиций и внеоборотных активов , предусмотренных для продажи, скорее всего говорит об эффективном управлении и реализации компанией поставленных целей.

Краткие итоги

Имущество компании должно подлежать строгому учету и регулярному анализу. От эффективности использования активов напрямую зависит доходность предприятия, а значит, и инвестора. Для компаний, осуществляющих деятельность в различных сферах, структура активов будет не однородной.

При анализе также учитывается рост деятельности фирмы. Например, увеличение дебиторской задолженности для кредитной организации будет положительным показателем, так как это значит, что выдано больше кредитов, чем в предыдущем периоде. Хотя в зависимости от качества этих кредитов результат может быть разным. Но для предприятий сферы производства рост дебиторской задолженности – негативный фактор, так как это свидетельствует о реализации товара в долг, и некачественной работы по взысканию долгов с покупателей.

Сводная информация по активам предприятия представлена в таблице.

Вид имущества предприятия

| Показатель | |||

| Материальное | Нематериальное | Финансовое | |

| Ликвидность | Средняя | Низкая | Высокая |

| Участие в производстве | Прямое | Косвенное | Не участвуют в процессе производства |

| Включение в себестоимость продукции | Полностью, либо путем амортизации | Только путем амортизации | Не включается в себестоимость |

| Категория в балансе | Оборотные/внеоборотные | Только внеоборотные | Оборотные/внеоборотные |

Активы играют ключевую роль на предприятии любой сферы деятельности: они формируют базу для производства продукции и получения прибыли компанией. Классифицируя имущество компании по различным признакам, можно пытаться оценить потенциал для развития производства.

Источник