- Как создать инвестиционный (венчурный) фонд в российской юрисдикции

- Как открыть инвестиционную компанию

- Деятельность инвестиционных компаний

- Что нужно, чтобы открыть инвестиционную компанию

- Лицензия ФСФР для инвестиционной компании

- Рынок | Хедж-фонд стартап в России. Делюсь открытиями + как устроен инвестбизнес

Как создать инвестиционный (венчурный) фонд в российской юрисдикции

Существует несколько организационно-правовых форм, которые используются при создании инвестиционных (венчурных) фондов в России.

Наиболее распространенными формами являются три — фонды в форме некоммерческих организаций (некоммерческих юридических лиц), фонды в форме инвестиционных товариществ и ЗПИФ (закрытые паевые инвестиционные фонды).

Так, в форме фонда как некоммерческой организации (некоммерческого юридического лица) действует Фонд развития интернет-инициатив (ФРИИ), учреждённый Агентством стратегических инициатив (АСИ). Минусами такой формы является то, что прибыль фонда не подлежит распределению между учредителями, а управление им довольно сильно зарегулировано законодательством. Данная модель не очень распространена, поэтому я более не уделю ей внимания в данной статье.

Гораздо более интересной формой структурирования инвестиционного (венчурного) фонда является ЗПИФ. Это довольно распространенная в России модель. К примеру, на сайте фонда фондов РВК (Российской венчурной компании) приведён некоторый перечень фондов, действующих в форме ЗПИФ.

Самой популярной же формой структурирования инвестиционного (венчурного) фонда сейчас является инвестиционное товарищество. На территории России на данный момент большинство фондов действует именно в этой форме, хотя ещё совсем недавно она была известна лишь в узких кругах (с перечнем некоторых фондов, действующих в данной форме можно ознакомиться, к примеру, также на сайте РВК). В какой-то степени надо отдать должное РВК за популяризацию данного инструмента. Создание и деятельность инвестиционного товарищества регулируется Федеральным законом «Об инвестиционном товариществе» от 28.11.2011 No 335-ФЗ (далее — закон о ДИТ).

Именно об инвестиционном товариществе как возможной форме, в которой может действовать инвестиционный (венчурный) фонд, я и хочу рассказать в данной статье.

Итак, инвестиционное товарищество (ИТ) обладает следующими характерными признаками:

- ИТ действует по классической схеме — general partner (управляющий партнёр, GP), как правило, привлекает капитал сторонних инвесторов (limited partners, LP) и управляет фондом (капиталом и портфелем);

- ИТ имеет гибкую систему управления, благо законодательством многие вопросы отданы на регулирование самими партнёрами посредством заключаемого ими договора инвестиционного товарищества (ДИТ);

- ИТ имеет возможность быстрого введения в фонд новых инвесторов (limited partners), а также выведения прежних инвесторов (LP) с выплатой (выделением) им их доли (при условии, если это предусмотрено договором инвестиционного товарищества);

- ИТ имеет гибкую систему выплаты инвесторам дивидендов, которая также устанавливается договором инвестиционного товарищества;

- вкладом управляющего партнёра (GP) помимо денег может быть и иное имущество, имущественные права и иные права, имеющие денежную оценку, профессиональные и иные знания, навыки и умения, а также деловая репутация;

- вкладом LP могут быть только деньги, если иное прямо не предусмотрено договором инвестиционного товарищества.

Порядок создания инвестиционного (венчурного) фонда в форме инвестиционного товарищества

Создание инвестиционного товарищества происходит в следующем порядке.

Создаётся юридическое лицо, выступающее инициатором и, как правило, управляющим товарищем (GP) в будущем инвестиционном товариществе (фонде). Указанное юридическое лицо формирует собственный капитал в виде денег или иного имущества, имущественных прав (иных прав, имеющих денежную оценку), профессиональных и иных знании, навыков и умений, деловои репутаций. Формируя свой собственный капитал, GP, по сути, готовит для будущих LP коммерческое предложение (оферту).

После формирования собственного капитала инициатор инвестиционного товарищества (как правило, будущий GP) осуществляет поиск LP, которые вместе с ним войдут в инвестиционное товарищество и внесут соответствующий вклад в общее имущество товарищей. Участниками инвестиционного товарищества могут быть коммерческие организации, а также некоммерческие организации (постольку, поскольку осуществление инвестиционнои деятельности служит достижению целеи, ради которых они созданы, и соответствует этим целям). Физические лица не могут являться сторонами договора инвестиционного товарищества. Количество товарищей может быть не менее 2 и не более 50.

Стоит отдельно отметить, что реклама инвестиционного товарищества запрещена, а также не допускается привлекать новых лиц к совместной инвестиционной деятельности посредством публичной оферты. При этом не является рекламой размещение информации о фонде на сайте инвестиционного товарищества в сети «Интернет», а также на других сайтах в сети «Интернет».

При достижении договоренности о формировании минимально необходимого капитала для запуска деятельности инвестиционного товарищества будущие товарищи (далее также «партнёры») заключают договор инвестиционного товарищества (ДИТ), неотъемлемой частью которого является политика ведения общих дел (инвестиционная декларация). ДИТ в обязательном порядке заверяется нотариально. После заключения ДИТ в инвестиционное товарищество могут войти новые товарищи путём заключения и нотариального удостоверения соглашения о присоединении к ДИТ.

При этом никакого отдельного (специального) юридического лица, являющегося инвестиционным (венчурным) фондом не создаётся. Фондом является совокупность активов, учитываемых уполномоченным управляющим товарищем, и совокупность юридических лиц, являющихся товарищами (партнёрами). При этом представительскую функцию фонда выполняет управляющий товарищ (управляющие товарищи) в виде того или иного юридического лица (юридических лиц). Подчеркнем, юридическое лицо, являющееся управляющим товарищем, как таковым фондом не является. Такое юридическое лицо лишь представляет фонд как совокупность активов и товарищей (партнёров).

ДИТ должен быть заключен с указанием срока или с указанием цели в качестве отменительного условия. Срок действия ДИТ, в том числе заключенного с указанием цели в качестве отменительного условия, не может превышать пятнадцать лет. В случае, если срок действия договора инвестиционного товарищества не указан, такой договор действует в течение пятнадцати лет.

Формирование и управление имуществом инвестиционного товарищества

Общее имущество товарищей (партнёров) обособляется от имущества управляющего товарища (GP) и других товарищей (LP) и учитывается уполномоченным управляющим товарищем (в качестве него выступает либо единственный GP, либо кто-то из лиц, являющихся GP) на отдельном балансе (по общему имуществу ведется самостоятельныи учет).

Общее имущество находится в общей долевой собственности товарищей. Размер доли каждого из товарищей в общем имуществе (капитале инвестиционного товарищества) определяется пропорционально стоимости внесённого им вклада. В случае внесения товарищами вклада в общее имущество не в виде денег, денежная оценка такого вклада осуществляется либо в соответствии с положениями ДИТ, либо оценщиком.

При передаче имущества передающий имущество товарищ и принимающий имущество управляющий товарищ (GP) оформляют акт приема-передачи имущества. Передаваемые в состав общего имущества товарищей денежные средства зачисляются на отдельныи банковский счет или банковские счета. При этом в распоряжении банку о перечислении денежных средств должно быть указано, что денежные средства передаются в состав общего имущества товарищей по ДИТ с индивидуальным обозначением данного договора. Детали оформления и учёта иных видов имущества, переданных в виде вкладов товарищей, определяются ст. 10 закона о ДИТ.

В течение срока деятельности инвестиционного товарищества раздел общего имущества и выдел из него доли по требованию товарища не допускаются, за исключением случаев, предусмотренных ДИТ.

Решения, касающиеся общих дел товарищей, принимает управляющий товарищ, если иное не предусмотрено законом о ДИТ или договором инвестиционного товарищества. Для принятия решений, касающихся общих дел товарищей, договором инвестиционного товарищества может быть предусмотрено создание инвестиционного комитета. Решение тех или иных вопросов также может быть отнесено к компетенции общего собрания товарищей. Полномочия управляющего товарища на совершение сделок и ведение иных общих дел товарищей от имени всех товарищей основаны на ДИТ. При этом для осуществления этих полномочий управляющему товарищу не требуется доверенность.

В отношениях с третьими лицами в связи с ведением общих дел товарищей GP обязан указывать, что он действует в качестве управляющего товарища, и раскрывать индивидуальные признаки ДИТ. В противном случае GP обязывается перед третьими лицами лично и отвечает перед ними только принадлежащим ему имуществом.

За ведение общих дел товарищем GP имеет право на получение вознаграждения в размере и в порядке, которые устанавливаются ДИТ. Как правило, вознаграждение управляющего товарища состоит из следующих частей:

— вознаграждение за управление (обычно составляет 2 % в год от суммы капитала инвестиционного товарищества);

Источник

Как открыть инвестиционную компанию

Инвестиционные компании – сравнительно «молодой» сегмент бизнеса для России. О том, что такое ИК и как в ней «разобраться», AllKredits уже писал в материале «Как выбрать инвестиционную компанию?». Однако одно дело инвестировать в готовое предприятие и совсем другое стать его «родителем».

Деятельность инвестиционных компаний

Несмотря на «молодость» направления, его популярность в настоящее время растет в геометрической прогрессии. Начинающий инвестор основательно задумался над тем, что сбережения должны работать и даже сделал для этого первые шаги, ознакомившись с понятием ценных бумаг, а также попытавшись разобраться в инвестиционных стратегиях. А значит, готов к таким услугам и хочет со временем стать настоящим профессиональным инвестором.

Планируя такую компанию как будущий вид бизнеса, необходимо понимать, что купля-продажа ценных бумаг – лишь малая часть работы предприятия, помимо этого, существуют и другие различные виды деятельности:

- Брокерская – операции с ценными бумагами по поручению или на основе комиссионного договора;

- Дилерская – операции с ЦБ от своего лица и за свой счет;

- Клиринговая – определение обязательств: сверка, сбор, корректировка информации по сделкам, подготовка документации и т.д.;

- Депозитарная – переход и учет прав, хранение сертификатов;

- Управление активами – доверительное управление;

- Ведение реестров – хранение, обработка, ведение реестров держателей;

- Организация торговли – посредническая деятельность по заключению сделок.

Квинтэссенция работы такого предприятия – заработок денег для клиентов, что является мощным стимулом последних для привлечения своего социального круга. Однако стабильная положительная деятельность не может строиться на пустом месте и для нее необходим штат экспертов и экономистов, выдающих точные прогнозы, на основе которых формируется инвестиционный портфель.

Что нужно, чтобы открыть инвестиционную компанию

Как и любой бизнес, ИК начинается с открытия юридического лица, которое может принимать любую организационно-правовую форму, кроме формы ИП.

Простейшей и наиболее востребованной ОПФ в России является общество с ограниченной ответственностью. Подробнее о том, как зарегистрировать ООО, можно прочесть в материале AllKredits «Как самостоятельно зарегистрировать ООО: пошаговая инструкция». Помимо этого, стоит обратить внимание на материал «Как зарегистрировать ООО онлайн?», в котором приведен интересный механизм, предлагаемый Сбербанком.

Не будем подробно говорить о том, что нормальный бизнес должен иметь бизнес-план, отвечающий на такие вопросы, как:

Не будем подробно говорить о том, что нормальный бизнес должен иметь бизнес-план, отвечающий на такие вопросы, как:

- Конъюнктура рынка;

- Маркетинговые исследования;

- Анализ рисков;

- Финансовая модель;

- Концепция проекта, его миссия;

- Штатное расписание;

- Система управления;

- Карта развития.

По сути, первые этапы регистрации инвестиционной компании ничем не отличаются ото всех процедур, уже рассмотренных AllKredits в предыдущих материалах.

Главным отличием в данном случае становится только получение лицензии в ФСФР.

Лицензия ФСФР для инвестиционной компании

Лицензия ФСФР – основной документ для деятельности ИК, который не только предоставляет доступ к рынку ценных бумаг, но и дает право предприятию оказывать заявленные услуги.

Получение лицензии жестко регламентировано требованиями. Так, требования к собственным средствам организации составляют:

- Для брокерской и дилерской деятельности – не менее 10 млн руб.;

- Для доверительного управления – не менее 35 млн руб.;

- Для депозитарной деятельности – не менее 70 млн руб.

Помимо этого, существуют требования к штатной комплектации предприятия, которая в обязательном порядке должна включать в себя:

Помимо этого, существуют требования к штатной комплектации предприятия, которая в обязательном порядке должна включать в себя:

- Генерального директора – опыт работы в смежных специализированных областях не менее 1 года, квалификационный аттестат серии 1.0, отсутствие судимости;

- Контролера – высшее экономическое или юридическое образование или стаж работы не менее 2 лет, квалификационный аттестат серии 1.0, отсутствие судимости;

- Специалистов с аттестатами не ниже 1.0, количество которых зависит от выбранной деятельности:

- Брокерская или дилерская – не менее двух;

- Брокерская и дилерская – не менее трех;

- Брокерская, дилерская и доверительное управление – не менее 4;

- Все виды – не менее шести.

О том, что такое квалификационный аттестат специалиста финансового рынка, можно подробнее прочесть в материале AllKredits «Аттестат ФСФР: зачем нужен брокерский аттестат и как его получить?».

С необходимым пакетом документов для получения лицензии ФСФР можно ознакомиться на кликабельном скриншоте.

Источник

Рынок | Хедж-фонд стартап в России. Делюсь открытиями + как устроен инвестбизнес

Итак, два месяца плюс минус я вникал в тему создания хедж-фонда. Хочу поделиться интересными открытиями, к которым я пришел.

- Запустить фонд, который будет успешен долгие годы — архисложная задача.

- На этапе запуска фонда реальное значение имеет везение.

- В России нет хедж-фондов, которые ведут открытый перформанс и показывают свою способность делать альфу.

- Те кто на самом деле умеет делать деньги, сидят тихо и никто о них не знает.

Допустим задача — сделать успешный инвестиционный бизнес. Цель бизнеса — максимизация прибыли. Чтобы зарабатывать, фонд должен уметь стабильно зарабатывать.

Если вы создали фонд, то вы бьетесь с операционными костами и пытаетесь ужать их в плату за управление 2% от активов, и думаете как заработать свои 20% от положительного перформанса.

Проблем тут масса:

- Надо во что бы то ни стало заработать в первый год, иначе косты сожрут все, а инвесторы выведут деньги.

- Кто-то должен заниматься инвестициями, кто-то должен вести бизнес фонда — нужны партнеры.

- Где взять хороших трейдеров? Даже те звезды которые считают себя хорошими трейдерами, которые работали на деске и зарабатывали большие деньги, когда фронтраннили крупных клиентов или же почувствовали себя гениями на волне мегаралли на разивающихся рынках 2000-х годов, могут стоить очень дорого, и иметь нулевое КПД.

- В любом случае, чтобы заинтересовать высококлассных трейдеров, придется делать их партнерами фонда, чтобы они не убежали в другой фонд.

- Тут встает еще одна проблема — допустим у тебя

- 1 фонд, 4 трейдера.

- Что делать, если 3 трейдера слились, а 1 заработал? если фонд ушел в минус, то даже тот трейдер который заработал не получит свой перформанс бонус.

- Вообще говоря модель 1 фонда, когда твои доходы строго зависят от абсолютного дохода единого фонда — недиверсифицированна и крайне рискованна с точки зрения бизнес-плана и инвестиций в такой проект. Но, с точки зрения отношения к инвесторам такая модель является наиболее честной. Потому что все максимально прозрачно. И если управляющий показывает доходность по фонду, то он действительно зарабатывает деньги и тут не может быть никаких НО.

Рассмотрим другой, альтернативный, чисто российский вариант. Если вы похитрее, вы делаете УКашечку. И ведете раздельные счета. У вас 4 трейдера, у которых к тому же может быть по три стратегии, на каждого вы вещаете инвесторов.

Если три трейдера слились, а четвертый заработал, инвестор выплатил по 4-му перформанс бонус, управляющий получил свое бабло (первые три сосут лапу), ну и компания управляющия тоже взяла себе бонусик. Клиент доволен, информировать его о том, что 5 других клиентов-инвесторов на других трейдерах слились — вовсе не обязательно.

Если в контору придет новый клиент — то ему можно показать какой перформанс сделал 4-й трейдер, и не показывать какие делали первые три. Более того, новому клиенту можно предлоджить самостоятельно выбрать 1 из 100 стратегий. Если просрал бабос — ну сам же такую выбрал. А если заработал — хорошо, мы взяли свой %.

Диверсификация по управляющим, стратегиям, а по сути, по инвесторам — более надежная, более «еврейская» модель ведения инвестиционного бизнеса. Менее дружелюбная модель по отношению к среднему инвестору.

Отвлекся. Допустим мы решили создавать честный и прозрачный открытый фонд, где все инвесторы в равном положении, никто не имеет приемущества, а управляющий, если не умеет зарабатывать, тот он и не зарабатывает.

Почему архисложная задача? Почему очень многое зависит от везения?

Если вы просрались в 1-й год, то скорее всего закрылись. Инвесторы вышли, операционные косты съели вас. Чтобы не просраться в первый же год, необходима удачная конъюнктура. Это зависит от везения. Например, если вы стартанули в начале 2012 или в 2011, имея в основе лонг еквити стратегию с большой аллокацией на Россиию то скорее всего вам не повезло.

Проблема в том, что максимальное количество проблем хедж-фонд имеет в самом начале — когда вынужден доказывать инвесторам свою способность зарабатывать стабильно деньги. Денег вначале никто не дает, поэтому приходится ходить повсюду с протянутой рукой.

Как только «золотой водопад» пролился на счета перавых инвесторов:), а потом пролился снова и снова, отбоя от желающих дать деньги уже не будет. И будет так, что когда больше всего нужны деньги — никто не дает, а когда уже не надо и даже вредно, все умоляют взять.

На начальном этапе — проблема фандрайзинга не единственная.

Еще одна проблема в том, что когда вы начинаете, у вас нет ресурсов на персонал. У вас нет ресурсов на ресерч, исследования, на глубокий анализ. Все приходится делать самому (или искать партнеров). Когда у вас в управлении $5 млрд, вы уже можете позволить себе команду из 100 человек, что определенно создает больше преимуществ, чем когда вы один.

Более того, у вас в начале может не быть ресурсов на качественный брокеридж, на качественную аналитику, на блумберг, может не быть доступа к интересной информации, потому что о вас никто не знает.

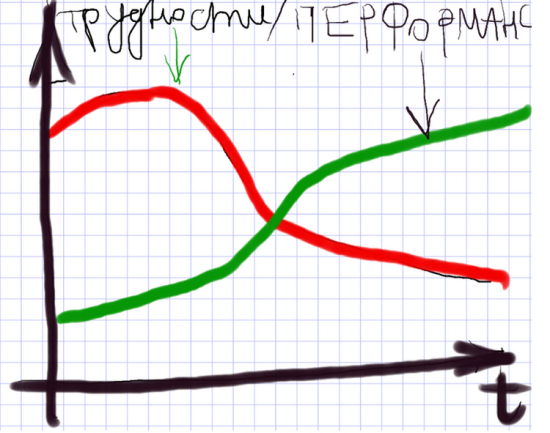

Все это выливается в такую вот картинку:

Но это идеалистическая картинка. Потому что зеленая линия может однажды стартовав, уже никогда не подняться.

Проблема честного открытого фонда также и в том, что вы ставите на кон свою репутацию. Сделать это можно только один раз. Если не удачно — отмыться потом будет очень тяжело.

Теперь подведем итог. Допустим ваша задача — не наживаться на лохах, как обычно у нас бывает, а действительно зарабатывать деньги для инвесторов десятилетиями. Как все сделать крайне аккуратно? Чтобы свести роль удачи к минимуму, а роль усердия, прилежания, трудолюбия — к максимуму?

- минимизация костов на начальном этапе — закрытая структура.

- собственный seed капитал или крайне надежный источник seed капитала, который готов ждать 2-3 года, если что-то пойдет не так, и продолжать верить в вас.

- голова должна болеть не о том, как создать фонд (это может каждый), как привлечь капитал, как уломать инвесторов не уйти и т.п., а о том, как сделать стабильный абсолютный доход.

Источник