- Государственные ценные бумаги. Их основные виды и подробная классификация

- Виды государственных ценных бумаг и преимущества инвестирования в них

- Классификация ГЦБ

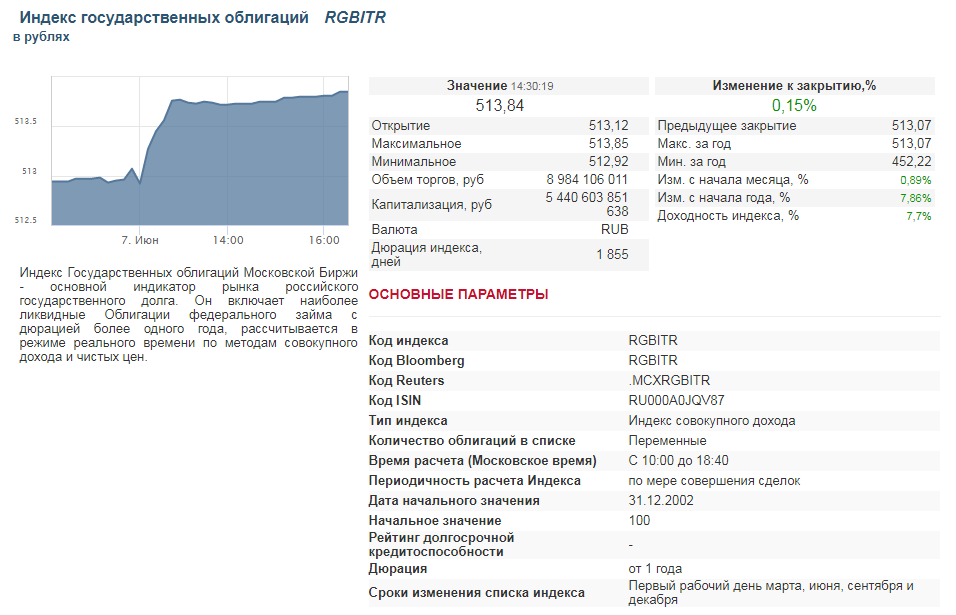

- Государственные ценные бумаги в России

- Виды и расчет доходности по государственным облигациям

- Понятие государственных облигаций

- Предназначение

- Преимущества

- Виды облигаций

- Муниципальные

- Корпоративные

- Еврооблигации

- Другие разновидности

- Как облигации приносят доход

- Рост котировок

- Купон

- Возврат номинала

- Какие доходности бывают

- Купонная

- Текущая

- Простая

- Эффективная

- Процент по государственным облигациям — это доход или расход

- Формулы для расчета и примеры вычислений

- Отрицательные стороны гособлигаций

Государственные ценные бумаги. Их основные виды и подробная классификация

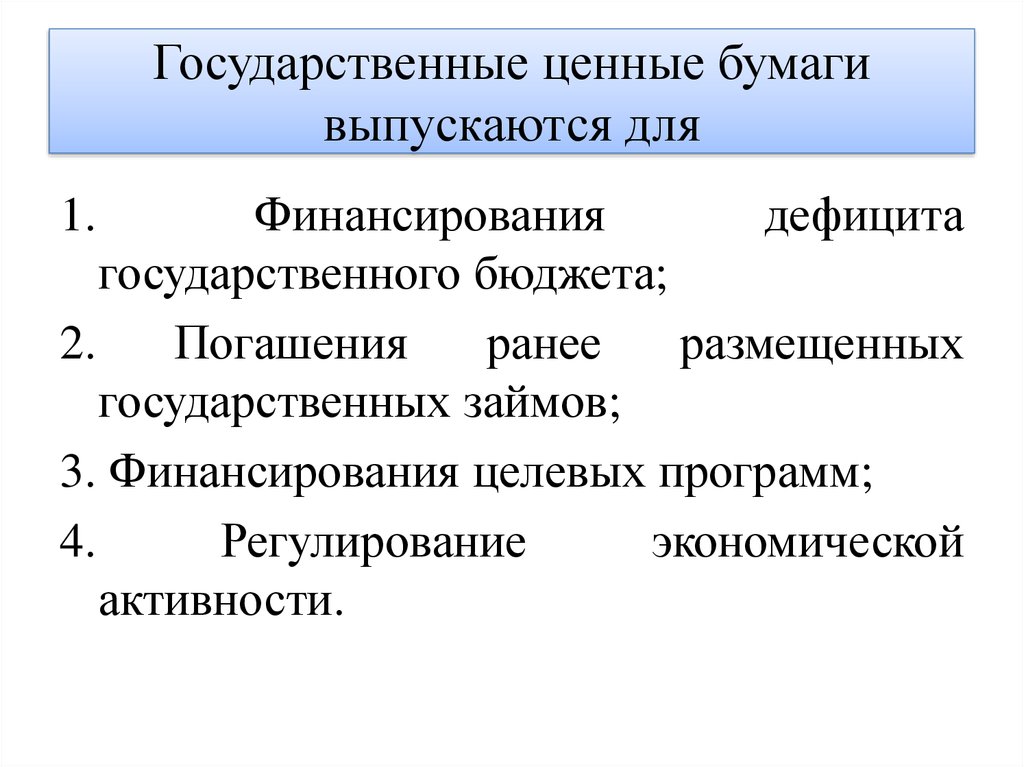

К категории государственных, относят все ценные бумаги эмитированные государственными структурами. Все бумаги данного типа являются долговыми, то есть, выпускаются с целью займа средств у инвесторов (в том числе и у рядового населения страны). Денежные средства занимаемые таким образом, идут на государственные нужды (покрытие долговых обязательств, устранение дефицита бюджета и т.п.), на осуществление разного рода социальных проектов, на развитие инфраструктуры городов (в случае с муниципальными облигациями).

А кроме этого, вот перечень основных вопросов, решению которых может способствовать выпуск государственных ценных бумаг (ГЦБ):

- Возможность регулирования денежной массы находящейся в обращении;

- Регулирование уровня инфляции в стране;

- Возможность оказания влияния на текущий курс национальной валюты;

- Переброска капитала между различными сегментами рынка.

Виды государственных ценных бумаг и преимущества инвестирования в них

В настоящее время существует два основных вида бумаг данного типа:

В России, в настоящее время, в ходу лишь облигации. К их основным видам относятся федеральные, региональные и муниципальные облигации с различными сроками погашения.

Основными преимуществами ГЦБ для инвестора являются:

- Повышенная надёжность. Если сравнивать инвестиции в государственные облигации с любыми другими формами размещения денежных средств, то они, как правило, окажутся на порядок надёжнее. Эта надёжность является следствием того, что причиной невыполнения обязательств по ним, может быть разве что дефолт. Ну а вероятность банкротства любого другого эмитента (в пределах одной страны) всегда гораздо выше, чем вероятность дефолта экономики страны в целом;

- Налоговые преференции. Дело в том, что ставка налога на купонный доход получаемый по государственным облигациям относительно мала, а зачастую вообще равна нулю. Поэтому, вкладывая деньги в государственные ценные бумаги можно обзавестись источником дохода не облагаемого налогами.

Классификация ГЦБ

По уровню эмитента, все ГЦБ можно разделить на три основных вида:

- Бумаги выпускаемые непосредственно от имени государства. В нашей стране их эмитентом является Минфин РФ. Ярким примером таких бумаг являются облигации федерального займа (ОФЗ);

- Бумаги выпускаемые отдельными регионами страны и способствующие пополнению региональных бюджетов. Это, так называемые, региональные облигации;

- Ну и самый низший уровень, на котором возможен выпуск государственных ценных бумаг, это — администрация отдельного города или населённого пункта. Эти бумаги носят название муниципальных облигаций и созданы они для привлечения денежных средств в городской бюджет. Расходуются они на текущие городские нужды, развитие инфраструктуры, разного рода проекты социальной направленности.

Все долговые ценные бумаги выпускаемые государством, относятся к категории срочных, то есть, все они имеют определённый конечный срок своего существования. В зависимости от этого срока, их можно подразделить на:

- Краткосрочные. Погашение таких бумаг обычно происходит в течении одного года с момента их выпуска;

- Среднесрочные. Такие бумаги подлежат исполнению в сроки от одного года до пяти лет;

- Долгосрочные. Эти бумаги могут существовать от пяти лет и более.

В зависимости от того, на каких рынках выпускаются бумаги и от того, могут ли они свободно переходить из рук в руки (посредством сделок купли-продажи), все ГЦБ можно классифицировать следующим образом:

- Рыночные. К ним относятся ГЦБ свободно обращающиеся на рынке, купить и продать которые может каждый желающий;

- Нерыночные. Такие бумаги реализуются только один раз своим первичным владельцам, после этого они не могут быть перепроданы кому-либо и находятся в одних руках вплоть до наступления срока своего погашения;

- Целевого размещения. Эти бумаги реализуются только среди определённого, установленного правилами, круга лиц. Их можно перепродавать, но только лицам из обозначенного круга.

Получать доход от владения ГЦБ тоже можно по разному (в зависимости от той формы, которая была установлена при выпуске соответствующих бумаг):

- Можно получать его в виде фиксированного процента, установленного в момент эмиссии ценных бумаг;

- А можно и по плавающей процентной ставке, это когда процент привязывается к какой либо другой величине (к темпу инфляции или к межбанковской ставке LIBOR например);

- Можно получать доход в виде дисконта. Это когда изначально, облигации реализуются по цене ниже своего номинала (как раз на величину дисконта), а их погашение происходит уже по номиналу. Соответственно, чем ближе момент погашения, тем ближе их цена к номинальной;

- Существует ещё такая категория государственных облигаций, выплата дохода по которым осуществляется посредством выигрыша. Эта категория именуется — облигации выигрышного займа.

Кроме этого, выплата дохода по ГЦБ, может осуществляться посредством комбинации нескольких перечисленных выше способов.

Зависимость полной текущей годовой доходности облигации (купон + изменение цены к погашению) от дюрации облигации

В настоящее время возможен выпуск государственных ценных бумаг как на бумаге, так и в электронном виде. В зависимости от этого их можно подразделить на:

- Документарные ГЦБ. Выпускаются в классическом своём виде, на специальной бумаге снабжённой всеми необходимыми степенями защиты;

- Бездокументарные ГЦБ. Выпускаются в электронном виде и существуют исключительно в форме записей в компьютеризированных реестрах. Эти записи, как и записи в обычных реестрах, отражают все обязательные реквизиты ценной бумаги (серию, номер, даты выпуска и погашения, имя текущего владельца и т.п.).

Наконец, в зависимости от рынка сбыта, государственные облигации делятся на:

- Обычные. Предназначенные для инвесторов на внутрироссийском рынке;

- Еврооблигации. Номинированные в иностранной валюте и предназначенные для сбыта зарубежным инвесторам.

Государственные ценные бумаги в России

Государственные облигации выпускались ещё в дореволюционной России. Заёмные средства шли на развитие промышленности и торговли, на строительство железных дорог и другие насущные государственные нужды.

Существовали даже аналоги современных еврооблигаций. Так, например, на фондовом рынке Франции были представлены бумаги Российской империи номинированные во франках. Они имели хождение с 1880 года вплоть до того, как в 1917 году (когда на смену царской власти пришло правительство большевиков) не превратились из ценных бумаг в красивые фантики.

Интересен тот факт, что после развала СССР и очередной смены государственного строя, новое правительство страны взяло на себя обязательство по выплате этих долгов. Номинал одной такой облигации составлял 500 золотых франков, а всего за период с 1880 по 1917 их было выпущено порядка тридцати миллионов штук. В 1996 году, в переводе на современные деньги их общая стоимость (включая набежавшие проценты) оценивалась в сорок миллиардов долларов.

Правительство Виктора Черномырдина договорилось о снижении суммы выплат в 100 раз — с сорока миллиардов до четырёхсот миллионов долларов. Выплаты должны были производиться равными долями в течении четырёх лет. Достоверной информацией о том выплатили ли в итоге всю сумму долга, у меня нет. Если вы в курсе дела, то можете отписаться в комментариях.

Возникшая в 1917 году молодая советская республика естественно тоже нуждалась в деньгах, а потому наркому финансов в срочном порядке было поручено разработать порядок эмиссии новых облигаций страны. Большинство облигаций были внутреннего займа, то есть они распространялись среди населения страны. Ну и, естественно, все они без исключения относились к государственным ценным бумагам (другого варианта при административно-командной экономике советского типа просто быть не могло).

Существовали такие основные их виды как:

- Займы для развития и восстановления народного хозяйства страны;

- Военные займы (в период ВОВ 1941-45 гг);

- Выигрышные займы облигаций.

В современной России (после 1991 года) выпускался целый спектр ГЦБ. Среди них были и пресловутые ваучеры, и ГКО, и золотые сертификаты. Названия многих из этих бумаг стали нарицательными:

Ваучер (приватизационный чек) — официально предназначался для того, чтобы справедливо разделить все активы огромной страны среди её населения в период перехода к рыночной экономике. Но почему-то в итоге для одних (сейчас они живут в Лондоне или ещё где-нибудь подальше от родной страны так щедро одарившей их своими благами) получилось справедливее чем для других (остального населения России).

ГКО — изначально выпускались с исключительно благими намерениями (обеспечить поддержку экономики страны в столь трудные для неё годы), но в итоге стали ещё одним инструментом для околпачивания широких масс населения. Они выпускались в 90-х годах прошлого столетия (вполне в духе того времени) и служили весьма удобным средством поступления средств в бюджет страны. В то время, в России были жуткие темпы инфляции и доходность ГКО должна была им соответствовать (слегка перекрывая их, дабы обеспечить определённую доходность и создать спрос).

В итоге получилось так, что инфляция в итоге снизилась и стабилизировалась на уровне около 20% (1996 год), а процент по ГКО так и остался очень высоким (до 250%). К 1998 году сложилась такая ситуация, что доля всех выпущенных бумаг по своей стоимости превышала половину бюджета страны. Естественно, что выполнить взятые на себя обязательства, государство попросту не сумело и пришлось объявить дефолт.

Выпускались также и другие типы государственных ценных бумаг:

Казначейские обязательства — применялись, в основном, для взаимозачёта между государством и предприятиями. В 1994 году долги по госзакупкам перед различными предприятиями страны достигли критической отметки и нужно было как-то расплачиваться. Прибегать к новой эмиссии денег не стали дабы не подстегнуть и без того бушующую инфляцию, а вместо этого выпустили казначейские обязательства. Ими и расплатились по долгам с предприятиями, а тем, в свою очередь разрешили уплачивать ими налоги.

Золотые сертификаты — использовались для покрытия бюджетных расходов страны в период с 1993 по 1994 годы. Бумаги были обеспечены золотом и номинал каждой из них соответствовал 10 килограммам этого благородного металла. Доходность по ним исчислялась относительно ставки LIBOR (+0,75%), а погасить их можно было наличными (в российских рублях), российскими ценными бумагами или слитками золота.

Облигации внутреннего государственного валютного займа (ОВГВЗ) — были номинированы в долларах США и выпускались в счёт долгов ВЭБ с 1993 года. Были выпущены транши облигаций с различными сроками погашения (от одного года до пятнадцати лет).

Облигации государственного сберегательного займа (ОГСЗ) — позволяли получать по ним доход выше чем по другим ценным бумагам выпущенным государством. Выпускались с 1995 по 1998 годы в документарной форме на предъявителя. Доход по ним выплачивался Сбербанком в конце каждого очередного квартала и не облагался никакими налогами.

В настоящее время, из государственных ценных бумаг в нашей стране выпускаются только лишь облигации.

Источник

Виды и расчет доходности по государственным облигациям

Покупка ценных бумаг — надежный способ получения стабильной прибыли, характеризующийся минимальным уровнем риска. Выпуск таких активов и сделки с ними осуществляются на общих условиях. Нужно понимать, что процент по государственным облигациям — это доход или расход. Этот спорный момент вызывает у населения недоверие к такой форме вклада денежных средств.

Государственные облигации могут принести как доход, так и расход.

Государственные облигации могут принести как доход, так и расход.

Понятие государственных облигаций

Так называется разновидность долговых бумаг, выпускаемых государством, Центробанком или иным правительственным органом. Они помогают привлечь свободные средства населения и компаний. Держатель облигации получает выплаты в виде:

- купонной прибыли;

- номинальной стоимости.

Дивиденды выдаются в имущественном эквиваленте или в денежном. Деньги используют для удовлетворения социальных нужд, пополнения бюджета, устранения задолженностей и кассовых разрывов.

Государство, продавая облигации, занимает деньги у физических и юридических лиц. Порядок использования средств зависит от назначения ценной бумаги. Торговля ими идет на российском и зарубежном фондовом рынке. Бумаги бывают долларовыми или рублевыми. Выпуском первых занимаются не только государственные структуры, но и некоторые коммерческие компании.

Предназначение

Облигации становятся хорошей заменой банковских вкладов. Гарантом возврата средств считается государство. Целями выпуска и продажи ценных бумаг становятся:

- регулирование объема присутствующей в обращении денежной массы;

- удержание индекса инфляции в пределах допустимых значений;

- регулирование курса валют;

- исполнение долговых обязательств;

- решение социально-экономических проблем;

- формирование вектора доходности бондов.

Выпуск государственных облигаций решает ряд задач.

Выпуск государственных облигаций решает ряд задач.

Преимущества

К положительным качествам рассматриваемого финансового инструмента относятся:

- Низкий уровень риска, умеренная или высокая надежность. Это связано с тем, что для покрытия расходов используются бюджетные средства. Речь идет о России, однако имеются страны с более низким кредитным рейтингом. В этом случае инвестиционные риски сильно увеличиваются.

- Льготное налогообложение. Это делает вложение денег в государственные бумаги более выгодным. Отсутствие налоговых платежей компенсирует невысокую доходность.

Виды облигаций

Существует несколько типов бумаг, отличающихся условиями приобретения и получения дохода.

Так называются долговые бумаги, выпускаемые Министерством финансов. Купонная прибыль зависит от процентной ставки Центрального банка. Этот параметр у облигаций всегда выше, чем у банковских вкладов. ОФЗ входят в категорию самых надежных финансовых инструментов. Средняя доходность таких активов составляет 7% годовых.

Муниципальные

Это региональные долговые бумаги. Прибыльность выше, чем у предыдущего типа. Она составляет около 8% в год. Уровень надежности оценивается как высокий. При возникновении проблем с региональным бюджетом долг погашает государство.

Корпоративные

Выпускаются средними и крупными компаниями для привлечения денег частных инвесторов. Диапазон показателей доходности достаточно широк. Ставки составляют от 4 до 12% годовых. При выборе облигаций учитывают надежность и риски эмитента.

Еврооблигации

Номинальная стоимость таких бумаг выражается в зарубежной валюте. Купонная прибыль составляет 4-6% годовых (в долларах), 3% (в евро). Эти параметры в 3 раза превышают процентные ставки по валютным банковским вкладам.

Облигации классифицируют в зависимости от эмитента.

Облигации классифицируют в зависимости от эмитента.

Другие разновидности

К менее распространенным типам бумаг относятся:

- Бескупонная краткосрочная облигация (ГКО). Характеризуется минимальным периодом действия. Относится к категории дисконтных, продается по цене меньше номинала.

- Облигация сберегательного займа (ОГСЗ). Это долговая бумага среднего срока действия. Выпускается на предъявителя. Номинальная стоимость 1 единицы составляет 500 руб. Пробрести актив могут российские или зарубежные граждане и компании.

- Сберегательная облигация — финансовый инструмент целевого размещения. Приобрести ГСО могут страховые компании, негосударственные пенсионные и внебюджетные фонды, крупные корпорации.

- Облигация нерыночного займа. Именные ценные бумаги на вторичном рынке отсутствуют. Их могут приобретать компании, зарегистрированные на территории России или за ее пределами.

- Долговая бумага, обеспеченная золотом. Выпускается в форме сертификата. Проценты держателю не выплачиваются. После завершения срока действия инвестор получает золотой слиток. 1 сертификат равен 1 кг драгоценного металла.

- Облигация валютного займа. Процентная бумага выпускается на предъявителя. Номинальная стоимость составляет 1000 долларов. Такой финансовый инструмент нетипичен для российского фондового рынка, поскольку выпускается в иностранной валюте.

- Облигация внешнего займа. Продается и покупается на зарубежных фондовых рынках. Стартовая цена — 1000 долларов за единицу.

Как облигации приносят доход

Существует несколько способов получения прибыли от ценных бумаг: увеличение номинальной стоимости, купон, возврат инвестиций.

Рост котировок

Каждая бумага имеет номинальную стоимость. Чаще всего этот показатель составляет 1000 руб. Эту сумму государство возвращает инвестору после завершения срока действия ОФЗ. Однако на фондовом рынке такие круглые цифры отсутствуют.

Рыночная стоимость активов постоянно меняется, хоть и не столь выражено, как цена акций. В периоды увеличения параметра облигацию можно выгодно продать, не дожидаясь периода погашения.

Купон

Это основной способ получения прибыли. Держателю бумаги выплачивают небольшую часть номинала за то, что он дает деньги в долг. Размер дивидендов чаще всего не меняется в течение всего срока действия. Однако встречаются активы с плавающей купонной доходностью. Об изменении размера выплат инвестор узнает перед началом следующего расчетного периода. Проценты начисляются каждый день, однако выплачиваются раз в 3, 6 или 12 месяцев. При продаже облигации купон не теряется. При покупке бумаги процент прибавляется к рыночной цене.

Возврат номинала

Владелец облигации получает вложенные средства в день погашения. Такой способ выгоден для вкладчика, купившего бумагу по цене ниже номинала. В остальных случаях возврат стоимости помогает сохранить капитал.

Какие доходности бывают

Рассчитывать все параметры вкладчику не нужно. Достаточно знать, где найти интересующую информацию.

Купонная

Показатель отражает, какая часть номинала выплачивается в виде дивидендов. Вычислить купонную доходность по общей формуле невозможно. Не всегда облигации продаются по номинальной стоимости. Знать купонную прибыльность нужно при:

- покупке долговой бумаги;

- выходе облигации на рынок;

- необходимости владения до даты погашения;

- расчете точных и сложных параметров.

Найти информацию можно на интернет-странице Мосбиржи. Для начала ищут облигацию по названию, переходят во вкладку с параметрами. Сведения о доходности находятся под графиком.

Размер дивидендов рассчитывают по формуле.

Размер дивидендов рассчитывают по формуле.

Текущая

Параметр считается более точным, по сравнению с предыдущим. При его расчете учитывают фактическую стоимость и купонную ставку. Допускается, что цена облигации будет сохраняться неизменной в течение всего срока действия. Текущую доходность нужно знать при покупке краткосрочных активов или продаже до даты погашения.

Простая

Знать простую прибыльность нужно при длительном хранении актива, регулярном выводе и расходовании начисляемых процентов.

При расчете показателя учитывают текущую купонную доходность, стоимость бумаги, предполагаемую цену погашения.

Эффективная

Это самый точный показатель доходности. При расчете учитывается полная прибыль с учетом реинвестирования процентов. Такой доход получает вкладчик, оставляющий все купонные выплаты на счете, докупающий новые облигации. Эффективную прибыльность нужно знать инвестору, хранящему бумаги в течение длительного периода. Рассчитать параметр можно на сайте Мосбиржи. Для этого выполняют следующие действия:

- Вписывают название облигации в строку поиска. Запускают подсчет доходности к погашению.

- В подсвеченную зеленым цветом строку вводят рыночную цену бумаги. При покупке по номинальной цене оставляют значение 100%.

- Просматривают результаты расчетов.

Процент по государственным облигациям — это доход или расход

Все выплаты по ценным бумагам можно считать прибылью. Покупая у государства, инвестор дает в долг. Это и отпугивает потенциальных вкладчиков, знакомых с нестабильностью экономической обстановки. Невыплаты по ОФЗ случаются крайне редко. Все государства, включая российское, старается избегать дефолтов.

Формулы для расчета и примеры вычислений

Текущую доходность рассчитывают так: ТД = (Н * Кд)/Ц, где:

- Н — номинальная цена;

- Кд — купонная доходность, выражаемая в процентах годовых;

- Ц — рыночная стоимость актива.

При уменьшении последней показатель эффективности облигации повышается. В качестве примера можно взять бумагу стоимостью 950 руб. с купонным доходом 7,5%. Фактическая прибыльность составляет ТД = (1000 * 7,5)/950 = 7,89 %. Для расчета доходности к погашению используют формулу: ДП = (Н — Ц + НКД)/ЦП * (365/Дн) * 100 %, где:

- Н — номинальная цена;

- Ц — закупочная стоимость актива;

- НКД — накопленный купонный доход;

- Дн — срок погашения.

Для расчета эффективной доходности используют формулу: ЭДП=((Н-ЦП)/Л+НКД)/((Н+ЦП)/2*100%), где:

- Н — номинал, чаще всего равный 1000 руб.;

- ЦП — закупочная стоимость;

- НКД — накопленный доход;

- Л — число лет до погашения ОФЗ.

Отрицательные стороны гособлигаций

Единственным недостатком считается невысокая доходность. Она совпадает со ставками по банковским вкладам или незначительно превышает их. Облигации считаются более удобным, чем депозиты, финансовым инструментом. Их показатель прибыли, в отличие от вкладов, мало зависит от срока. Небольшая номинальная стоимость делает бумаги доступными для начинающего инвестора.

Источник