- Оборачиваемость кредиторской задолженности

- Расчет периода кредиторской задолженности

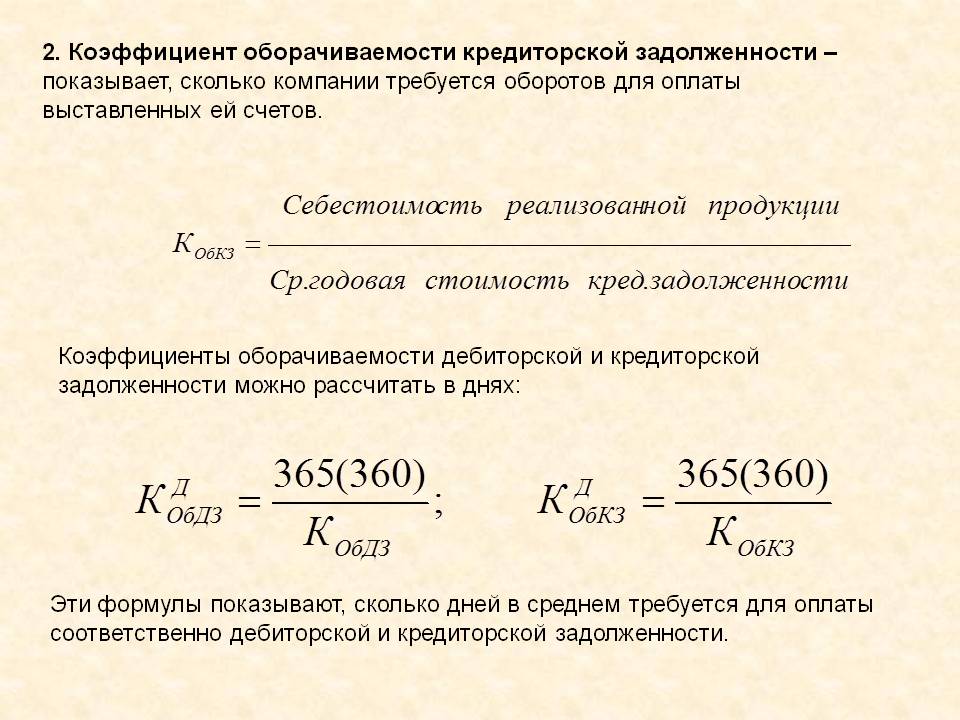

- Формула коэффициента оборачиваемости кредиторской задолженности

- Понятие оборачиваемости кредиторской задолженности

- Формула коэффициента оборачиваемости кредиторской задолженности

- Формула коэффициента оборачиваемости кредиторской задолженности по балансу

- Период оборота кредиторской задолженности

- Роль оборачиваемости кредиторской задолженности

- КОНСУЛЬТАЦИЯ ЮРИСТА

- 8 800 350 84 37

- Примеры решения задач

- Коэффициент оборачиваемости кредиторской задолженности

- Кредиторская задолженность, ее составляющие и отражение в балансе

- Управление кредиторской задолженностью и ее анализ

- Показатели деловой активности предприятия

- Формула периода погашения дебиторской задолженности

- Понятие периода погашения дебиторской задолженности

- Формула периода погашения дебиторской задолженности

- Формула оборачиваемости дебиторской задолженности

- Значение периода погашения дебиторской задолженности

- Примеры решения задач

- Финансовые коэффициенты

- Коэффициенты рентабельности

- Коэффициенты ликвидности (платежеспособности)

- Коэффициенты оборачиваемости

- Коэффициенты рыночной устойчивости

- Коэффициенты финансовой устойчивости

- Коэффициенты состояния основных средств и их воспроизводства

- Оборачиваемость кредиторской задолженности (нюансы)

- Расчет коэффициента оборачиваемости кредиторской задолженности

- Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

- Оценка платежеспособности контрагентов

- Итоги

- Коэффициент оборачиваемости кредиторской задолженности

- Что показывает коэффициент оборачиваемости кредиторской задолженности?

- Формула расчета коэффициента оборачиваемости кредиторской задолженности

- Что означает изменение коэффициента оборачиваемости кредиторской задолженности?

- Период оборачиваемости кредиторской задолженности

- Нормативное значение коэффициента оборачиваемости кредиторской задолженности.

- Рассчитать коэффициент оборачиваемости кредиторской задолженности онлайн

- Факторный анализ оборачиваемости кредиторской задолженности — формула

- Как рассчитать период погашения дебиторской задолженности?

- Что такое период погашения долга дебитора?

- Для чего нужен его расчет?

- Как определяется продолжительность погашения дебиторской задолженности за год?

- Что показывает средний срок погашения ДЗ?

- Заключение

- +7 (499) 450-27-46 Москва

- консультация юриста бесплатна

- Понятие оборачиваемости кредиторской задолженности и расчет коэффициента

- Что такое оборачиваемость кредиторской задолженности

- Формула оборачиваемости и расчеты по ней

- Как влияет коэффициент задолженности на устойчивость в финансовом плане

- Кто использует коэффициент оборачиваемости кредиторской задолженности

- Как рассчитать этот коэффициент в днях

- Норма данного показателя

- От чего зависит этот показатель

- Заключение

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности (Accounts Payable Turnover Ratio) – показатель скорости оплаты предприятием собственной задолженности перед поставщиками и подрядчиками. Коэффициент показывает, сколько раз (как правило, за год) предприятие погасило среднюю величину своей кредиторской задолженности.

В теории коэффициент оборачиваемости кредиторской задолженности вычисляется как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности, по следующей формуле:

Где, Окз — коэффициент оборачиваемости кредиторской задолженности; С — себестоимость продаж; Зкп, Знп — запасы на конец и начало периода; КЗнп, КЗкп — кредиторская задолженность на начало и конец периода.

На практике, распространен вариант расчета коэффициента оборачиваемости с использованием показателя выручки:

Формулы расчета коэффициента оборачиваемости кредиторской задолженности по бухгалтерскому балансу:

Окз = с(тр. 2120 + (стр. 1210кп — стр. 1210нп)) / (стр. 1520нп + стр. 1520кп) х 0,5

Окз = стр. 2110 / (стр. 1520нп + стр. 1520кп) х 0,5

В нормативных документах приводится предельное значение показателя оборачиваемости кредиторской задолженности: не более 40 календарных дней (Постановление Правительства РФ от 04.05.2012 №442, Приказ Минэкономразвития России №373/пр, Минстроя России №428 от 07.07.2014).

Период оборота (погашения) кредиторской задолженности (ПОкз) характеризует средний срок оборачиваемости кредиторской задолженности и рассчитывается по формуле:

ПОкз = [(КЗнп + КЗкп) / 2] / В * Тпер

где, Тпер — продолжительность периода в днях (месяц, квартал или год в днях).

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т.д.). Данный показатель позволяет судить о том, сколько в среднем требуется месяцев предприятию для погашения счетов кредиторов.

Стоит иметь ввиду что, высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность, если это задолженность поставщикам и подрядчикам, дает предприятию возможность пользоваться «бесплатными» деньгами на время ее существования.

Поскольку в составе кредиторской задолженности кроме обязательств перед поставщиками и заказчиками (за поставленные материальные ценности, выполненные работы и оказанные услуги) представлены обязательства по авансам полученным, перед работниками по оплате труда, перед социальными фондами, перед бюджетом по всем видам платежей, то возможны некие искажения интересующей нас больше всего оборачиваемости счетов к уплате поставщикам.

Дополнительно для более полной оценки оборачиваемости кредиторской задолженности рекомедуется рассчитать показатель – Доля просроченной кредиторской задолженности в общей величине кредиторской задолженности (Дкз):

Дкз = Просроченная КЗкп / КЗкп * 100%

где, Просроченная КЗкп — задолженность, по которой прошел срок оплаты, указанный в договорах или в нормативных правовых актах

Анализ кредиторской задолженности, в свою очередь, необходимо дополнить анализом дебиторской задолженности, и если оборачиваемость дебиторской выше (т. е. коэффициент меньше) оборачиваемости кредиторской, то это является положительным фактором. В общем управление движением кредиторской задолженности – это установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей предприятия последним в зависимость от поступления денежных средств от покупателей.

Источник

Расчет периода кредиторской задолженности

Полезная информация в статье: «Расчет периода кредиторской задолженности». Статья описывает тематику понятным для неспециалистов языком. Сделаны комментарии юристов и выводы. Если для вашего конкретного случая требуются дополнительные консультации, то обратитесь к дежурному консультанту.

Формула коэффициента оборачиваемости кредиторской задолженности

Понятие оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности рассчитывается в соответствии с данными бухгалтерского и хозяйственного учета:

- Бухгалтерский баланс компании (ф — №1),

- Отчет о финансовых результатах (ф — № 2).

Формула коэффициента оборачиваемости кредиторской задолженности используется для определения способов максимизации прибыли компании и увеличения ее рентабельности.

Формула коэффициента оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности отражает скорость погашения предприятием собственной задолженности перед кредиторами (подрядчики, поставщики). Коэффициент оборачиваемости кредиторской задолженности покажет, сколько раз обернулась кредиторская задолженность при погашении компанией своих обязательств.

Общая формула коэффициента оборачиваемости кредиторской задолженности вычисляется путем отношения суммы выручки к среднегодовой сумме кредиторской задолженности:

Окз = Выр/КЗ

Здесь Окз – показатель оборачиваемости кредиторской задолженности,

В – выручка компании за рассчитываемый период,

КЗ – сумма кредиторской задолженности (например, среднегодовой, если рассчитывается показатель за год).

Для того, что бы определить среднегодовую сумму кредиторской задолженности, складывают показатели на начало и конец расчетного периода и делят эту сумму на 2. Чаще всего показатель рассчитывается за год.

Формула коэффициента оборачиваемости кредиторской задолженности по балансу

Если в формулу коэффициента оборачиваемости кредиторской задолженности подставить строки из бухгалтерского баланса и отчета о финансовых результатах, то формула принимает следующий вид:

Окз = строка 2110 / (строка 1520)

Здесь стр. 2110 – сумма выручки, взятая из бухгалтерского баланса,

Строка 1520 – кредиторская задолженность из отчета о финансовых результатах.

Среднегодовая сумма кредиторской задолженности по балансу определяется посредством следующей формулы:

КЗсг=(строка 1520нп + стр. 1520кп)/2

Период оборота кредиторской задолженности

Вместе с показателем оборачиваемости кредиторской задолженности часто применяют показатель оборота кредиторской задолженности, отражающий количество дней превращения кредиторской задолженности в деньги.

Период оборота можно рассчитать по следующей формуле:

ПОкз = 360 (365) / Окз

Здесь ПО кз – период оборота кредиторской задолженности,

Окз – коэффициент оборачиваемости кредиторской задолженности.

В формуле иногда вместо 360 дней поставляется значение 365 дней, при этом экономический смысл формула заключается в определении количества дней, в течение которых компания погасила свою задолженность перед кредиторами.

Роль оборачиваемости кредиторской задолженности

Формула коэффициента оборачиваемости кредиторской задолженности считается важнейшим способом определения эффективности работы любой компании. Коэффициент оборачиваемости кредиторской задолженности в своей работе используют следующие лица компании:

- Директор, топ-менеджер;

- Руководитель отдела продаж,

- Менеджеры по продажам продукции,

- Финансовые менеджеры и др.

Показатель оборачиваемости кредиторской задолженности связан напрямую с такими показателями, как ликвидность и платежеспособность. Чем выше значение оборачиваемости кредиторской задолженности, тем выше и ликвидность (платежеспособность). Так же часто проводят сравнение показателя оборачиваемости кредиторской задолженности с оборачиваемостью дебиторской задолженности. Если первая будет больше, то можно говорить о эффективности работы предприятия.

КОНСУЛЬТАЦИЯ ЮРИСТА

8 800 350 84 37

Примеры решения задач

| Задание | Рассчитатькоэффициент оборачиваемости кредиторской задолженности по данным учета компании: |

Строка 2110 баланса — 215 тыс. руб.,

Строка 1520 (начало года) – 45 тыс. руб.,

Стр. 1520 (конец года) – 38 тыс. руб.

Решение Среднее значение кредиторской задолженности определим по следующей формуле:КЗ ср. год. = (1520нп + 1520кп) / 2

КЗ ср. год.=(45 + 38)/2=41,5 тыс. руб.

Окз = строка 2110 / (строка 1520)

Окз = 215/41,5=5,18 оборотов

Ответ Окз=5,15| Задание | Рассчитать показатель оборачиваемости кредиторской задолженности за 2 периода в соответствии с данными бухгалтерского учета: |

Стр. 1230 (начало 1 периода) – 3 512 тыс. руб.,

Стр. 1230 (конец 1 периода) – 4 266 тыс. руб.,

Стр. 1230 (начало 2 периода) – 4 198 тыс. руб.,

Стр. 1230 (конец 2 периода) – 3 615 тыс. руб.,

Стр. 2110 (1 период) — 11 315 тыс. руб.,

Стр. 2110 (2 период) — 11 925 тыс. руб.,

Решение В первую очередь необходимо определить среднее значение дебиторской задолженности за каждый год:

КЗ ср. (1 период) = (3512+4266)/2=3889 тыс. руб.

КЗ ср. (2 период) = (4198+3615)/2=3906,5 тыс. руб.

Окз = 2110 / 1230

Окз (1 период) = 11315/3889=2,9 оборотов

Окз (2 период) = 11925/3906,5=3,05 оборота

Вывод. Мы видим, что за второй период кредиторская задолженность стала больше, но, не смотря на это, предприятие отработало более эффективно, что можно объяснить ростом прибыли.

Коэффициент оборачиваемости кредиторской задолженности

Ни одно предприятие любой формы собственности не сможет осуществлять свою деятельность эффективно, только за счет собственных средств.

Для того чтобы наращивать объемы производства, увеличивать ассортимент выпускаемой продукции и получать максимальную прибыль в рыночной экономике рано или поздно понадобятся заемные (кредитные) вложения.

Отношения с поставщиками по вопросам отсрочки платежей также являются кредитными.

Кредиторская задолженность, ее составляющие и отражение в балансе

Кредиторская задолженность – это определенные обязательства, которые характеризуют задолженность предприятия перед другими организациями и лицами.

В состав кредиторской задолженности (строка 1520 бухгалтерского баланса) входят обязательства, а именно расчеты:

- с подрядчиками и поставщиками (строка 15201). Сюда входит сумма задолженности подрядчикам и поставщикам за полученные материалы, оказываемые услуги и выполняемые работы (счет 60);

- с покупателями и заказчиками (строка 15202). Это сумма задолженности перед покупателями и заказчиками за реализованные ими товары, продукцию, услуги, работы (счет 62);

- по налогам и сборам (строка 15203). Это сумма задолженности предприятия по всем видам бюджетных платежей, включая налог с дохода физических лиц (счет 68);

- по социальному страхованию и обеспечению (строка 15204). К таким обязательствам можно отнести:

– задолженность по отчислениям на медицинское, пенсионное и социальное страхование работников,

– сумму задолженности по страховым взносам на социальное обязательное страхование от профессиональных заболеваний и травм на производстве,

– задолженности по другим видам страхования (счет 69);

Значения коэффициентов ликвидности, их расчет – срочная, промежуточная, критическая, быстрая.

Как производится учет нераспределенной прибыли?

Управление кредиторской задолженностью и ее анализ

Кредиторская задолженность отражается как стоимостная оценка финобязательств организации перед различными экономическими субъектами хозяйствования и относится к краткосрочным пассивам.

Срок давности кредиторской задолженности – она возвращаетсяне позднее чем через двенадцать месяцев после даты отчета.

Для того чтобы управление краткосрочной задолженностью было эффективным, необходимо выполнить ряд мероприятий:

- Определить оптимальную структуру кредиторских обязательств и разработать эффективную систему показателей, что позволит в достаточной мере дать и качественную, и количественную оценку состояния и развития кредиторских отношений;

- Провести анализ соответствия фактических (реальных) показателей с их плановым уровнем, а также проанализировать причины возникающих отклонений;

- Разработать соответствующие практические мероприятия, основанные на полученных отклонениях; выявить причины их возникновения.

Необходимость управления и анализа задолженности перед кредиторами обусловлена тем, что кредиторская задолженность составляет весомую пассивную долю организации и от ее изменения значительно зависит динамика таких показателей, как

- рентабельность,

- ликвидность,

- платежеспособность.

Показатели, которые характеризуют кредиторскую задолженность:

- Абсолютный показатель просроченной кредиторской задолженности – это величина задолженности, по которой прошел срок, равный трем месяцам после даты ее погашения.

- Коэффициент оборачиваемости кредиторской задолженности, который показывает, сколько раз на протяжении определенного периода оборачивается данный вид задолженности.

- Период сбора (погашения) кредиторской задолженности (ПСКЗ).

Показатели деловой активности предприятия

Оборачиваемость кредиторской задолженности представляет собой финансовый показатель, который отражает время, в течение которого предприятие рассчитается со всеми своими долгами перед поставщиками и другими лицами.

Рассчитывается по формуле:

Коэф. обор. кред. задолж. = себест. проданных товаров/среднегод. кред. задолж.

Чем выше показатель, тем быстрее предприятие рассчитывается со своими долговыми обязательствами.

Если показатель снижается, это еще не говорит о том, что возникли проблемы в оплате счетов – возможно, предприятие выбрало оптимальную стратегию взаимоотношений с поставщиками или другими лицами, например, отложенный график платежей.

Для того чтобы проводимый анализ был полным и целесообразным, необходимо одновременно оценивать оборачиваемость кредиторской задолженности и оборачиваемость задолженности перед дебиторами.

Крайне плачевной для предприятия окажется ситуация, когда первый коэффициент значительно превышает второй.

Что показывает рентабельность предприятия.

Что представляет собой оборачиваемость оборотных средств?

Коэффициент восстановления платежеспособности, расчет и анализ: https://buhguru.com/buhgalteria/analiz-koehfficienta-vosstanovleniya.html

Среднее значение кредиторской задолженности – это значение в среднем за год и рассчитывается с помощью формулы:

Среднегод. кред. задолж. = (задолж. на нач. года + задолж. на конец года) / 2

Помимо определения коэффициента оборачиваемости кредиторской задолженности (в оборотах), принято рассчитывать период сбора кредиторской задолженности (ПСКЗ), то есть оборачиваемость, рассчитываемая в днях по формуле:

ПСКЗ = (среднегод. кред. задолж. / себест. прод. товаров) × 365

В результате расчетов получается среднее количество дней в году, в течение которых счета сторонних организаций остаются неоплаченными.

Таким образом, коэффициент оборачиваемости кредиторской задолженности – очень важный показатель для каждого предприятия, ведь от его величины сильно зависит дальнейшая деятельность организации.

Для кредиторов, конечно же, выгоднее, чтобы он был более высокий, в то время как самой организации выгоден низкий коэффициент, позволяющий пользоваться остатками кредиторской задолженности, которые остались не оплаченными в качестве дополнительного источника финансирования своей деятельности.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

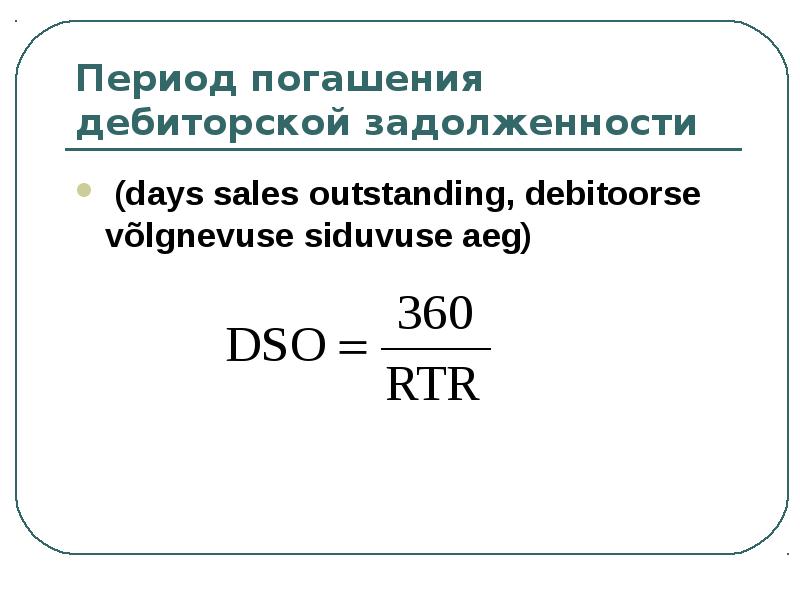

Формула периода погашения дебиторской задолженности

Понятие периода погашения дебиторской задолженности

Формула периода погашения дебиторской задолженности отражает, насколько быстро вернуться денежные средства за продукцию (услуги), характеризуя при этом эффективность взаимодействия компании и контрагентов. При этом, чем выше будет показатель оборачиваемости дебиторской задолженности, тем быстрее компания производит расчеты со своими клиентами.

Формула периода погашения дебиторской задолженности является способом увеличения рентабельности предприятия, поскольку расчет показателя по ней показывает динамику дебиторской задолженности. Управление дебиторской задолженностью состоит в том, что необходимо увеличивать оборачиваемость. Это возможно за счет увеличения выручки или уменьшения дебиторской задолженности.

Формула периода погашения дебиторской задолженности

Существует два варианта расчета формулы периода погашения дебиторской задолженности, при этом первый вариант рассчитывается следующим образом:

DSO = (360*ДЗср) /В

Здесь DSO – показатель периода погашения дебиторской задолженности,

ДЗ ср – средняя сумма дебиторской задолженности (например, среднегодовая),

В – сумма выручки.

Второй вариант расчета формулы:

DSO = 360/RTR

Здесь RTR – показатель оборачиваемости дебиторской задолженности.

Среднегодовую сумму дебиторской задолженности (ДЗср) можно рассчитать путем суммирования значений дебиторской задолженности на каждый день и поделив на количество рабочих дней.

Второй вариант расчета формулы проводится путем суммирования значений дебиторской задолженности на конец всех месяцев и последующего деления на 12.

Если в наличии только годовые данные (на начало и конец года), то происходит их сложение и последующее деление на 2 (или умножение на 0,5).

ДЗср = (ДЗнг + ДЗ кг) / 2

Формула оборачиваемости дебиторской задолженности

Расчет коэффициентаоборачиваемости дебиторской задолженности(RTR) необходим для второго варианта формулы периода погашения дебиторской задолженности и определяется данными бухгалтерского баланса (формы 1) и отчета о финансовых результатах (формы 2).

Общая формула оборачиваемости дебиторской задолженности выглядит следующим образом:

RTR = В/ДЗ

Здесь RTR – коэффициент оборачиваемости дебиторской задолженности,

В – выручка предприятия за соответствующий период,

ДЗ – сумма дебиторской задолженности (например, средняя за год при расчете годовых значений).

Значение периода погашения дебиторской задолженности

Период погашения дебиторской задолженности представляет собой инструмент определения эффективности отношений с клиентами, отражающий время погашения ими счетов на оплату. С помощью показателя можно давать оценку платежной дисциплине покупателей.

Применяя формулу периода погашения дебиторской задолженности, аналитиками рассчитывается уровень эффективного управления дебиторской задолженностью. К примеру, если предприятие установило максимальный срок товарного кредитования потребителя в количестве 15 дней, то период погашения дебиторской задолженности не должен превышать данной значение.

Примеры решения задач

| Задание | Определить коэффициент оборачиваемости дебиторской задолженности и период погашения по данным бухгалтерской отчетности фирмы: |

Стр. 2110 — 144 000 тыс. руб.,

Строка 1230 (на начало периода) – 31 200 тыс. руб.,

Строка 1230 (конец периода) – 42 800 тыс. руб.

Решение Определим среднее значение дебиторской задолженностипо формуле:ДЗ ср. = (1230нп + 1230кп) / 2

ДЗ ср.=(31 200 + 42 800)/2=37 000 тыс. руб.

Кодз = стр 2110 / (стр 1230)

RTR = 144 000/37 000=3,89

Формула погашения дебиторской задолженности для решения данной задачи:

DSO = 360/RTR

DSO = 360 / 3,89 = 92,5 дней

Ответ DSO=92,5 дней, RTR = 37 000 тыс. руб.| Задание | Дана следующая информация бухгалтерской отчетности по двум компаниям: |

Сумма дебиторской задолженности на начало периода – 352 200 руб.,

На конец периода – 421 200 руб.,

Сумма дебиторской задолженности на начало периода – 411 500 руб.,

На конец периода – 405 000 руб.,

1 компания 11 315 000 руб.,

2 компания 11 828 000 руб.,

Определить период погашения дебиторской задолженности.

Решение Рассчитаем среднее значение дебиторской задолженности по каждой компании:ДЗ ср. (1) = (352 200+421 200)/2=386 700 руб.

ДЗ ср. (2) = (411 500+405000)/2=408 250 руб.

DSO = (360*ДЗср) /В

DSO(1) = 360*386 700/11 315 000=12,3 дня

DSO (2) = 360*408250 / 11 828 000=12,43 дня

Финансовые коэффициенты

Финансовые коэффициенты — это относительные показатели финансовой деятельности предприятия, которые выражают связь между двумя или несколькими параметрами.

Для оценки текущего финансового состояния предприятия применяют набор коэффициентов, которые сравнивают с нормативами или со средними показателями деятельности других предприятий отрасли. Коэффициенты, которые выходят за рамки нормативных значений, сигнализируют о «слабых местах» компании.

Анализ всех финансовых коэффициентов производится в программе ФинЭкАнализ .

| Видео (кликните для воспроизведения). |

Для анализа финансового состояния компании финансовые коэффициенты группируются по следующим категориям:

Коэффициенты рентабельности

Коэффициенты ликвидности (платежеспособности)

Коэффициенты оборачиваемости

Коэффициенты рыночной устойчивости

Коэффициенты финансовой устойчивости

Коэффициенты состояния основных средств и их воспроизводства

Формулы финансовых коэффициентов рассчитываются на основе данных бухгалтерской отчетности:

Оборачиваемость кредиторской задолженности (нюансы)

Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

О различных методиках анализа бухгалтерского баланса рассказано в материале «Методика анализа бухгалтерского баланса предприятия».

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Оценка платежеспособности контрагентов

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Итоги

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Коэффициент оборачиваемости кредиторской задолженности

Формула расчета коэффициента оборачиваемости кредиторской задолженности

Что показывает коэффициент оборачиваемости кредиторской задолженности?

Коэффициент оборачиваемости кредиторской задолженности имеет аббревиатуру (Коб.кз) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершила кредиторская задолженность в компании. Данный коэффициент показывает эффективность использования кредиторской задолженности на предприятии, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления кредиторской задолженностью.

Формула расчета коэффициента оборачиваемости

кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности — это отношение выручки от продаж (товарооборота) к среднегодовой величине кредиторской задолженности компании

Существует 2 способа расчета оборачиваемости КЗ, в целом они оба практически одинаковы:

- формула расчета по данным бухгалтерского баланса и отчета о финансовых результатов (если в данных формах нет номеров строк):

Коб.кз = Выручка (В) / Среднегодовая величина кредиторской задолженности (КЗ)

- формула расчета по данным строк бухгалтерского баланса и отчета о финансовых результатах:

Коб.кз = строка 2110 (отч. о фин.рез.) / (стр. 1520 на начало периода «ББ» + стр. 1520 на конец периода «ББ»)/2

Коэффициент оборачиваемости кредиторской задолженности всегда рассчитывается помощью среднегодовой ее величины, т.е. (кз нач. + кз кон.)/2, расчет по остаткам кредиторской задолженности на конец периода является НЕ верным.

Приведем пример расчета коэффициента оборачиваемости кредиторки.

Что означает изменение коэффициента оборачиваемости кредиторской задолженности?

Снижение оборачиваемости означает о замедлении кредиторской задолженности в обороте, что отрицательно влияет на деятельность предприятия, т.к. кредиторская задолженность оборачивается медленно и долги нашего покупателя перед контрагентами платятся не вовремя .

Повышение оборачиваемости КЗ означает то, что предприятие работает более ритмично, его кредиторка более быстро оборачивается, происходит более быстрый расчет по долгам предприятия, а следовательно предприятие осуществляет деятельность более ритмично.

Период оборачиваемости кредиторской задолженности

Период оборачиваемости кредиторской задолженности показывает за какой срок задолженность предприятия совершают 1 оборот, формула данного показателя выглядит следующим образом

Поб.кз. = 360 дней / Коб.кз

Нормативное значение коэффициента оборачиваемости кредиторской задолженности.

У данного коэффициента НЕТ установленного нормативного значения, чем он выше тем лучше для предприятия. Если показатель оборачиваемости КЗ равен 0, значит на предприятии либо нет долгов перед кредиторами, либо оно вообще не осуществляет деятельности и не получает выручку от продаж товаров, работ и услуг.

Рассчитать коэффициент оборачиваемости кредиторской задолженности онлайн

Ниже представлена ссылка на онлайн программу в excel для расчета коэффициента оборачиваемости КЗ: просто внесите свои данные и получите расчет и графики с динамикой.

Факторный анализ оборачиваемости кредиторской задолженности — формула

Общая факторная модель оборачиваемости кредиторской задолженности выглядит следующим образом:

Расчет влияния изменения выручки от продаж на оборачиваемость производится по формулам:

∆Коб.кз (Вр) = Коб.кз2 — Коб.кз1

Расчет влияния изменения среднегодовой величины кредиторской задолженности на оборачиваемость производится по формулам:

∆Коб (КЗ) = Коб.кз4 — Коб.кз3

Совокупное влияние факторов определяется по формуле:

Как рассчитать период погашения дебиторской задолженности?

Дебиторская задолженность (ДЗ) – это одно из фундаментальных понятий в финансовом анализе и бухгалтерском учете. Определяется этот показатель как совокупная сумма долга (всегда в денежном выражении), которая причитается организации-продавцу от других предприятий или же граждан. Для успешного функционирования и ведения хозяйственной деятельности, предприятие обязано постоянно анализировать ДЗ и рассчитывать один из таких важных показателей, как период погашения дебиторской задолженности.

Расчет этого коэффициента очень важен, поскольку, как правило, ДЗ – это чаще всего достаточно крупная денежная сумма, которая отвлекает большую часть средств из оборота организации. В деятельности любой фирмы существует риск, что часть ДЗ будет просрочена. К такому событию предприятие должно быть готово заранее. Для этого и были специально разработаны различные показатели получения ДЗ от покупателей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно !

Что такое период погашения долга дебитора?

Срок погашения дебиторской задолженности показывает (в некоторых источниках и учебниках по финансовому анализу и учету определяется как средний срок получения платежа) скорость выплаты ДЗ организации ее клиентами. То есть, другими словами можно сказать, что это тот срок, по окончании которого компания получит денежные средства за реализацию производимых товаров или услуг от своих покупателей.

Для чего нужен его расчет?

В чем заключается необходимость подсчета данного показателя? В первую очередь, для того чтобы контролировать суммы ДЗ, необходимо разрабатывать систему анализа и управления этого экономического показателя.

Также он непосредственно является индикатором эффективности отношений с контрагентами (предприятиями-покупателями). На основании полученных результатов (после подсчета всех коэффициентов) можно дать полную оценку платежеспособности клиента.

Полученные значения можно сравнивать с конкурентами, чтобы проанализировать деятельность предприятия и выявить его слабые стороны, на которые необходимо обратить особое внимание.

Продолжительность погашения дебиторской задолженности за год имеет свои нормативные значения в зависимости от той отрасли, в которой работает предприятие-продавец:

| Отрасль | Нормативное значение (определяется в днях) |

| Сельское хозяйство | До 75 |

| Пищевая промышленность | До 45 |

| Перерабатывающая промышленность | До 45 |

| Посредники, розничные и оптовые сети | До 30 |

| Другие отрасли | До 30 |

Сравнивать нормативные значения в первую очередь необходимо с предыдущими значениями данного коэффициента предприятия. И, уже исходя из полученного анализа, разрабатывать и внедрять финансовую политику, либо вносить поправки в действующую финансовую стратегию.

Регулярный расчет среднего срока получения платежа является одним из способов повышения рентабельности. Связано это с тем, что данный показатель отражает динамику ДЗ. А самая главная задача в политике управления ДЗ заключается в увеличении оборачиваемости и сокращении продолжительности времени получения денежных средств от дебиторов за продукцию.

Справка. Если фактический срок получения платежа превышает нормативное значение, то это может отрицательно сказываться на ликвидности и рентабельности предприятия.

Как определяется продолжительность погашения дебиторской задолженности за год?

Охарактеризовать это понятие можно следующим образом: срок получения денежных средств компании от своих клиентов за один календарный год.

Чтобы точно подсчитать данный показатель, было выведено несколько формул.

Основная формула периода погашения дебиторской задолженности выглядит следующим образом:

Срок получения ДЗ = (360*среднегодовая сумма ДЗ) / выручка.

Продолжительность погашения дебиторской задолженности за год рассчитывается также по формуле, но в этом случае придется также вычислять и коэффициент оборачиваемости:

Срок получения ДЗ = 360 / коэффициент оборачиваемости ДЗ.

Коэффициент оборачиваемости ДЗ для предыдущей формулы можно рассчитать таким образом:

Одз = В / ((ДЗнп + ДЗкп) / 2), где

- Одз – обозначение коэффициента;

- В – выручка за определенный период;

- ДЗнп – величина долга дебиторов на начало отчетного периода;

- ДЗкп – ДЗ на конец отчетного периода.

При расчете показателя возможны некоторые погрешности, о которых следует помнить. Необходимо учитывать, что в структуру данного экономического показателя входят не только долги покупателей, но и задолженности некоторых учредителей предприятия по денежным взносам в уставный капитал или же обязательства третьих лиц.

При анализе коэффициентов важно учитывать (если данный факт связан с деятельностью) сильное влияние сезонности на хозяйственную деятельность компании.

Если организация использует обычный бизнес-календарь (с января по декабрь), то сроки получения платежей будут, как правило, ниже, чем есть на самом деле. Связано это с тем, что продажи на протяжении всего года будут выше, чем в конце этого же года.

Что показывает средний срок погашения ДЗ?

Средний период погашения дебиторской задолженности показывает определенный временной промежуток, за который организация ожидает оплату за предоставленные другой компании товары или услуги.

Как же подсчитать данный коэффициент? Средний период погашения дебиторской задолженности рассчитывается как:

Средний срок ДЗ = (длительность одного периода*ДЗ) / нетто (совокупная выручка от продаж).

По данной формуле средний срок погашения дебиторской задолженности исчисляется в днях.

Интерпретировать полученные результаты после подсчета среднего срока выплаты ДЗ можно таким образом:

- в первую очередь, он является индикатором времени для оплаты долгов дебиторами;

- если полученные значения слишком высокие, это может говорить о том, что клиенты компании не могут вести рациональную кредитную политику.

Внимание! Анализ на основе этого коэффициента возможен только в том случае, если в бухгалтерской отчетности реализация произведенных товаров или услуг в кредит и за наличные денежные средства разграничена по временным периодам.

Помимо этого, просроченная ДЗ списывается в конце календарного года. Эту проблему как раз и можно решить с помощью данного показателя.

Заключение

Дебиторская задолженность относится к основополагающим финансовым показателям, на которые финансисты и экономисты любой компании обращают особое внимание. Какой бы успешной ни была компания, какими бы высокими ни были продажи производимой продукции, если оплата от клиентов поступает не вовремя или вообще уходит в просрочку – это негативно отражается на рентабельности.

Исходя из этого, регулярный анализ, внедрение системы контроля, штрафных санкций становится неотъемлемой частью финансовой политики. Одними из основных показателей, без которых не обходится ни один финансовый анализ, являются продолжительность и средний срок дебиторской задолженности. На основании этих коэффициентов можно дать полную оценку хозяйственной деятельность фирмы за определенный промежуток времени.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

8 (800) 302-33-28

+7 (499) 450-27-46 Москва

консультация юриста бесплатна

Понятие оборачиваемости кредиторской задолженности и расчет коэффициента

Погашение долгов ждут не только кредиторы, но и сами должники, так как ни один из них не хочет терять свои деньги. Поэтому в законодательстве был принят специальный термин, который называется оборачиваемостью кредиторской задолженности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46 . Это быстро и бесплатно !

Она представляет из себя некий показатель, указывающий на быстроту погашения кредитуемым предприятием долговых обязательств перед кредиторами. Как получить этот показатель и как провести анализ устойчивости в финансах кредитуемой фирмы? Подробности в данной статье.

Что такое оборачиваемость кредиторской задолженности

Количество денежных средств, которое будет возвращено тому, кто выдал кредит, или поставщикам, а также текущая величина товаров и услуг, приобретенных на эти деньги, в процентном соотношении, и называется в более полном смысле оборачиваемостью кредиторской задолженности(ОКЗ).

Самое главное – это ее коэффициент, который представляет собой среднюю величину и показывает то количество раз, сколько, обычно сроком на год, организация погашала свою задолженность кредиторам. Кредиторская задолженность – это крайне неприятная вещь, так как она снижает устойчивость в финансах и платежеспособность самой организации или корпорации.

Однако, задолженность кредиторам, поставщикам или подрядчикам, или всем сразу, позволяет предприятию пережить трудности, тяжелые времена и пользоваться как бы «бесплатными» деньгами очень долгое время, практически на всём протяжении своего существования.

От этого происходит большая выгода не только самой корпорации, но и владельцам производства, которые берут в долг деньги. Прибыль получается на стыке разности процентов по кредиту и сумме этой задолженности, а также оттого, что на балансе предприятия задолженность пребывает очень долго.

По сути, прибыль предприятия будет финансовым активом фирмы, пока не подойдет срок выплаты за кредит, который был взят. И, как правило, если коэффициент меньше кредиторской задолженности, тогда предприятие остается в выигрыше и накапливает свободную денежную фору для своего будущего финансирования.

Кредитором, конечно, лучше всего выбирать именно те предприятия, которые смогут им обеспечить высокий коэффициент оборачиваемости кредиторской задолженности(КОКЗ). Сами же организации преследуют более низкий коэффициент из-за возможности быстро накопить свой собственный капитал.

Формула оборачиваемости и расчеты по ней

Чтобы рассчитать КОКЗ, нужно воспользоваться теми данными, которые накапливает бухгалтерия, то есть просмотреть всю бухгалтерскую отчётность за определенный период.

Рассчитывается КОКЗ по двум вариантам: по первой формуле мы находим числовой показатель кредиторской задолженности, который получается из себестоимости уже проданной или сделанной на продажу предприятием продукции, поделенной на коэффициент задолженности.

Такая формула выглядит следующим образом:

- КОКЗ – коэффициент кредиторской задолженности;

- СТ – себестоимость товара;

- СКЗ – средняя кредиторская задолженность.

Естественно, все проходит в усредненных значениях.

Во втором варианте мы видим совершенно другой расчет, когда коэффициент оборачиваемости кредиторской задолженности получается через выручку предприятия. И тогда формула приобретает другой вид:

- КОКЗ – коэффициент оборачиваемости кредиторской задолженности;

- КВ – количество выручки или суммы, полученной в ходе продажи;

- СКЗ – средняя кредиторская задолженность.

Данное число покажет, сколько раз за тот период, который мы анализируем, фирма погашает величину своего долга кредиторам. Естественно это тоже средняя величина.

Зачем нужна оборачиваемость кредиторской задолженности, смотрите в этом видео:

Как влияет коэффициент задолженности на устойчивость в финансовом плане

Когда проводится анализ ОКЗ, то все показатели рассматриваются в динамичном движении или сравниваются с другими средними значениями конкретно в данной отрасли. Таким образом, значения оборачиваемости расскажут нам о том, насколько высок показатель финансов, какова устойчивость предприятия на рынке и какова его платежеспособность.

Если дебиторская задолженность будет превышать кредиторскую, то это расскажет нам о том что предприятие довольно стабильно и что его положение довольно твердо в финансовом плане. Если мы увидим снижение в динамичном движении, допустим на графике кредиторской оборачиваемости, то это можно рассматривать, как проблему в сфере платежеспособности.

Однако, есть и другая сторона медали, так как это может указывать на повышение эффективности работы с поставщиками, на то, что нужно составить более выгодный план и график платежей. Все это будет приносить большую прибыль.

Кто использует коэффициент оборачиваемости кредиторской задолженности

Данный коэффициент используется чаще всего кредиторами, которые решают выдать денежные активы данному предприятию, запросившему у них финансовую помощь. Ведь КОКЗ можно посчитать и исходя из примерной выручки, которая будет у предприятия в тот момент, когда она получит должное финансирование от кредитора.

Соответственно, коэффициентом оборачиваемости кредиторской задолженностью пользуются сами владельцы предприятия, в частности их бухгалтерские отделы, которые как раз и составляют план по погашению кредита.

Как рассчитать этот коэффициент в днях

Чтобы правильно провести анализ ОКЗ нужно верно построить взаимоотношения с покупателями, чтобы выяснить точный коэффициент. А для того чтобы рассчитать это значение детально в днях нужно узнать точно о каком сроке перенесения платежей можно будет говорить, и будет ли контрагент, который заключает договора с покупателями, платежеспособным и успешным при данных сделках.

В этой ситуации вычисляется, кроме коэффициента, оборот долга, который дословно называется периодом оборота кредиторской задолженности. Вычисляется он следующим образом:

- ПОКЗ – период оборачиваемости кредиторской задолженности;

- КД – количество дней;

- КОКЗ – коэффициент оборачиваемости кредиторской задолженности.

По этой формуле суммарное количество дней за то время, которое анализируется, делится на сам коэффициент. Число, полученное в ходе подсчетов вместе с данным показателем и будет раскрывать период погашения обязательств в днях перед теми поставщиками, или кредиторами, у которых организация взяла финансирование.

Норма данного показателя

Норматив данного показателя бывает высоким, что говорит о возникающих проблемах с платежеспособностью организации. Когда данный показатель гораздо выше предполагаемого изначально, то вероятность того, что и покупатель задержит оплату крайне высока.

От чего зависит этот показатель

Зависит этот показатель соответственно от значения в числителе и знаменателе формулы, то есть от количества дней и от самого среднего коэффициента оборачиваемости. Поэтому при расчете будущего значения ОКЗ нужно принимать во внимание некоторые погрешности, которые могут возникнуть в ходе расчёта данного значения.

Что такое кредиторская задолженность, узнаете из этого видео:

Заключение

Таким образом при анализе ОКЗ надо учитывать не только фактическую способность организации быстро выплатить все долги поставщикам, но и обращать внимание на то, какими получаются показатели финансовой устойчивости и платежеспособности данной организации.

Если цифры крайне низкие, то такая кредиторская задолженность станет отличным «бесплатным» подспорьем для финансирования деятельности предприятия, а вот кредитовать такую организации или нет, нужно решать самостоятельно. Если же оборачиваемость выше нормы, то финансовая устойчивость и платежеспособность от данной организации кредиторам гарантирована.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Источник