- Стоит ли вкладывать деньги или как определить эффективность инвестиций

- 1 Финансовая и экономическая эффективность инвестиций

- 2 Динамические методы оценки эффективности финансовых инвестиций

- 3 Принципы оценки экономической эффективности инвестиций

- 4 Параметры оценки эффективности инвестиций

- 5 Формулы расчета показателей эффективности инвестиций

- 6 Расчет окупаемости при оценке эффективности инвестиций

- 7 Издержки и риски при расчете эффективности инвестиций

- Оценка эффективности инвестиций — 4 критерия + формулы для расчета

- По каким критериям оценивается КПД инвестиций?

- Расчет окупаемости ( Payback Period )

- Расчет Payback Period с учетом дисконта (DPP – Discounted Payback Period)

- Влияние ликвидационной стоимости на срок окупаемости

- Чистый дисконтированный доход

- Внутренняя норма доходности ( IRR )

- Рентабельность

- Заключение

Стоит ли вкладывать деньги или как определить эффективность инвестиций

Расчет эффективности инвестиций – главный вопрос, который предстает перед каждым инвестором, независимо от сферы деятельности и объема средств, которые планируется вложить в тот или иной проект.

1 Финансовая и экономическая эффективность инвестиций

Инвестиции – это средства или затраты, которые идут на развитие и расширение производства и увеличение материальных запасов, что в итоге приносит рост выгоды и прибыли, при этом прирост капитала должен быть достаточным, чтобы:

- Компенсировать инвестору изъятие собственных средств из потребления в настоящем;

- Перекрыть риски;

- Возместить потери от инфляции.

Решения об инвестировании не принимаются спонтанно, предварительно человеку или компании требуется просчитать возврат с вложенных в проект средств.

Эффективный инвестиционный проект должен:

- Обеспечивать сам себя деньгами – своевременно и в полном объеме производить все выплаты, связанные с его реализацией;

- Сохранять и преумножать вложенные в него средства.

Оценка эффективности финансовых инвестиций заключается в определении абсолютной и относительной величины дохода, который будет получен в результате инвестирования. Любые инвестиции имеют стоимостную характеристику, сущность инвестиционного процесса включает два аспекта:

В основе экономической оценки инвестиций лежит соизмерение этих элементов, что может осуществляться разными методами, их делят на 2 группы:

- Простые или статические;

- Динамические.

Начнем с динамических методов оценки, так как именно они сегодня признаны в международной финансовой практике, как способ получения наиболее точной оценки приемлемости инвестиций.

2 Динамические методы оценки эффективности финансовых инвестиций

Инвестиции – это вложение средств «сегодня» с расчетом получить прибыль «завтра». До сих пор распространена следующая практика расчета эффективности: допустим, вы вкладываете 100 условных денежных единиц в продукт, который начинает приносить 10 у.е. в год. Через 10 лет вы вернете вложенную сумму, и при прежней стоимости продукта 10 у.е. в год, в следующие 10 лет заработаете еще 100 у.е. Такой подход не верен, так как не учитывает временную стоимость денег – time value of money.

Характеристики входящих в инвестиционный проект объектов, затрат и результатов не остаются статичными, со временем деньги обесцениваются, что обусловлено инфляцией, изменениями курсов валют, нестабильностью экономики. По статистике, обесценивание денег составляет 6-15 % в год, поэтому сегодня вы можете купить на 100 у.е. товара больше, чем на эту же сумму через год, и поэтому рубль, который вы можете потратить сегодня, стоит больше чем тот, который вы сможете заработать когда-нибудь потом.

Чтобы суммировать затраты и результаты за определенный промежуток времени, эти величины денежного потока должны быть приведены к сопоставимому виду — дисконтированы. Это позволит определить, сколько реально стоят «будущие деньги», то есть поступающий денежный поток, в «сегодняшних деньгах», с учетом рисков, инфляции, альтернатив.

3 Принципы оценки экономической эффективности инвестиций

В международной практике оценка эффективности инвестиций проводится на основе следующих принципов:

- Получаемая прибыль сопоставляется с размером исходных инвестиций;

- Инвестируемый капитал, так же как и входящий денежный поток, приводится к настоящему времени или определенному расчетному году, то есть дисконтируется;

- Дисконтирование входящих и исходящих денежных потоков проводится по различным ставкам, в зависимости от особенностей конкретного инвестиционного проекта.

4 Параметры оценки эффективности инвестиций

В качестве ставки дисконтирования обычно принимают:

- Величину средневзвешенной стоимости капитала WACC;

- Величину среднерыночной доходности;

- Величину ставки рефинансирования;

- Данные экспертной оценки.

Определив денежные потоки и ставку дисконтирования, можно рассчитать следующие показатели, которые также являются критериями принятия решения при выборе наиболее предпочтительного проекта из всех имеющихся альтернатив:

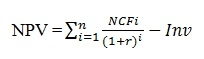

- NPV (Net Present Value) – чистый приведенный доход – итоговая сумма доходов и расходов (денежного потока) на всех этапах проекта, приведенная к текущей стоимости. При прочих равных условиях выбирают проект с большим чистым дисконтированным доходом;

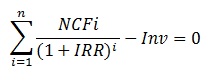

- IRR (Internal Rate of Return) – внутренняя норма доходности – показатель, численно равный ставке дисконтирования, при которой чистый дисконтированный доход равен 0. При прочих равных условиях выбирают проект с большей внутренней нормой доходности;

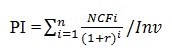

- PI (Profitability Index) – индекс рентабельности – отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта. При прочих равных условиях выбирают проект с более высокими показателями рентабельности.

5 Формулы расчета показателей эффективности инвестиций

Чистый приведенный доход рассчитывается по формуле:

NCFi – чистый денежный поток на расчетный период

Inv – размер начальных инвестиций

r – принятая ставка дисконтирования (или стоимость привлеченного капитала).

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV равен 0, то есть для определения этого показателя нужно привести предыдущее равенство к следующему виду:

Экономический смысл IRR заключается в следующем:

- Чем выше значение этого показателя, тем выше доходность инвестиций;

- Показывает максимальную цену (например, процентную ставку по кредиту при использовании заемных средств), по которой имеет смысл привлекать средства, чтобы проект оставался прибыльным.

Индекс рентабельности рассчитывается по формуле:

Уже при PI>1 инвестиции считаются рентабельными.

Теперь рассмотрим статические методы оценки эффективности инвестиций. Они использовались еще до появления и распространения концепции дисконтирования денежных потоков и до сих пор применяются достаточно широко. Это объясняется, во-первых, простотой расчетов, а во-вторых, возможностью получения дополнительной информации, что никогда не бывает лишним, когда речь идет об инвестициях.

6 Расчет окупаемости при оценке эффективности инвестиций

Окупаемость инвестиций может быть оценена по двум параметрам:

- PP (Payback Period) – срок окупаемости инвестиций – временной промежуток, в течение которого сумма полученных доходов сравняется с суммой затрат. При прочих равных условиях выбирают проект с меньшим сроком окупаемости;

- ROI (Return On Investment) – коэффициент окупаемости инвестиций – показатель оценки рентабельности вложений, который демонстрирует, является ли вложение средств в определенный проект прибыльным или убыточным. При прочих равных условиях выбирают проект с более высоким ROI.

Payback Period

Расчет срока окупаемости инвестиций проводят по следующей формуле:

Этот показатель позволяет определить:

- Возместятся ли инвестиции в течение срока экономического жизненного цикла инвестиционного проекта;

- Когда инвестор может рассчитывать на получение прибыли.

Return On Investment

Для расчета этого показателя необходимы следующие данные:

- Размер инвестиции – суммарное количество вложенных денежных средств;

- Цена продажи – стоимость инвестиции к концу расчетного периода

- Доход – любая прибыль, полученная в период владения инвестиционным активом (например, проценты по облигациям).

Формулы выглядит следующим образом:

Например, вы планируете вложить в покупку товара 100 у.е., этот товар в течение года принес вам 5 у.е. и на конец года его стоимость будет равна 105 у.е. Рентабельность такого инвестиционного проекта составит:

ROI = ((105 + 5)-100)/100 = 0,1 или 10 %, что значит, что на каждую условную денежную единицу, вы получите 0,1 у.е. прибыли.

Расчеты показателей ROI и PP просты и показательны, но, как уже было сказано, имеют существенный недостаток – они не учитывают неодинаковую стоимость денежных средств во времени.

7 Издержки и риски при расчете эффективности инвестиций

При оценке эффективности инвестиций следует учитывать не только временную стоимость денег и инфляцию, но и риски, которые делятся на 3 группы:

- Общие риски – колебания курса валют, ухудшение экономической обстановки и т.п.;

- Риски, характерные для конкретной сделки – отраслевые риски, несоблюдение сроков, гарантий, ненадежность продавца и т.п.;

- Собственные риски – оценка эффективности предыдущих принятых вами решений (например, если ваш предполагаемый бизнес-партнер несколько раз вкладывал средства в различные проекты, которые каждый раз с треском проваливались, вам следует задуматься, стоит ли вкладывать деньги в очередной заинтересовавший его проект).

Обычно, более рискованные вложения в активы (акции, недвижимость и т.п.) имеют в перспективе большую рентабельность инвестиций ROI, но при неудачном повороте событий они могут обернуться гораздо большими убытками.

Также необходимо учитывать все издержки на поддержание инвестиционного проекта. Например, вы купили квартиру за 1 млн. рублей, а через несколько лет продали ее за 2 млн. рублей. Кажется, что коэффициент окупаемости вложений ROI составил 100 %, но при этом не учтены издержки на содержание квартиры до момента продажи, оформление документов, страхование т.д.

Источник

Оценка эффективности инвестиций — 4 критерия + формулы для расчета

Любые вложения делаются с целью получения прибыли в будущем, но нельзя сводить оценку эффективности инвестиций к простому подсчету прибыли на дистанции. Нужно учитывать такие нюансы как изменение стоимости денег с течением времени, уровень риска , износ оборудования и множество иных факторов. Определение эффективности вложений не самая простая задача, ниже поговорим об этом подробнее и разберем несколько примеров.

По каким критериям оценивается КПД инвестиций?

Для оценки эффективности инвестиций используется следующий набор критериев:

- окупаемость ( PP – Payback Period ) – срок, за который проект «выйдет в ноль». После этого он начинает приносить доход;

- чистый дисконтированный доход ( NPV ) – рассчитывается как разница между вложениями в инвестпроект и чистым денежным потоком за весь срок существования инвестпроекта. Денежный поток приводится к настоящей стоимости;

- внутренняя норма доходности ( IRR ) и ее модифицированная версия. Под IRR понимается ставка дисконтирования, обеспечивающая NPV = 0. То есть она обеспечивает выход в ноль – приведенный денежный поток приравнивается к инвестициям в проект;

- рентабельность – позволяет оценить «выхлоп» от вложений. Этот показатель дает представление о доходе на единицу вложенной валюты;

- индекс рентабельности – схожий с предыдущим показатель, но показывает не доход на 1 доллар или рубль вложений, а увеличение стартовых вложений при реализации инвестпроекта.

Экономическая оценка инвестиций включает в себя расчет всех перечисленных коэффициентов . Некоторые из них невозможно рассчитать математически, приходится использовать графический метод решения. Для удобства расчетов можно использовать Excel, в нем же можно строить необходимые графики.

Расчет окупаемости ( Payback Period )

Может рассчитываться по 3 методикам, перечислим их от простого к сложному. При простейшем способе не учитывается ставка дисконтирования, под РР понимается время, прошедшее с начала реализации инвестпроекта после которого денежные поступления начинают превышать стартовые вложения. В виде формулы эта зависимость выглядит так используются такие обозначения:

используются такие обозначения:

- N – число периодов (дни, месяцы, кварталы, годы);

- NP – Net Profit;

- A – амортизация, сумма Net Profit и Amortisation называют Cash Flow (денежным потоком);

- II – Initial Investment , стартовые инвестиции в проект.

Задача решается и арифметически, и графически, подсчитываются все типы расходов на запуск инвестпроекта и соотносятся с ежемесячными поступлениями. Главное точно учесть все типы расходов, начиная от затрат на оформление документов и заканчивая, например, стоимостью цветов и необычных столешниц для оформления помещения.

В примере таблица показывает, что к 7 месяцу инвестор уже выйдет в плюс. Если ту же информацию отобразить графически, получаем более наглядное представление окупаемости.

Горизонтальная линия – стартовые вложения, они затрачены в начале реализации проекта и не меняются со временем .

Кривая линия – Cash Flow , точка пересечения линий и соответствует точке окупаемости .

Недостаток этого метода в том, что Cash Flow не дисконтируется . К тому же РР лишь позволяет понять, когда инвестор вернет затраченные перед запуском инвестпроекта деньги, РР не характеризует его дальнейшую эффективность.

Расчет Payback Period с учетом дисконта (DPP – Discounted Payback Period)

Формула несколько усложняется за счет того, что учитывается изменение стоимости денег во времени. В расчет вводится новый компонент – ставка дисконтирования, с ее помощью будущие Cash Flow приводятся к текущему моменту. Зависимость для определения DPP выглядит так

обозначения те же, добавляется лишь r – ставка дисконтирования. За счет дисконтирования будущие Cash Flow приводятся к текущему моменту времени, с помощью этой процедуры учитываются инфляция и специфические риски, характерные для инвестпроекта. Примем r = 8% и используем пример из предыдущего раздела. Такая ставка дисконтирования может объясняться, например, невыгодными условиями банковского кредита.

По таблице видно, что из-за дисконтирования точка безубыточности смещается во времени примерно на 3 месяца. При построении графиков разница между подходами видна нагляднее.

Единственная сложность в этой методике заключается в определении ставки дисконтирования. Единой методики ее определения нет.

Влияние ликвидационной стоимости на срок окупаемости

Этот метод оценки эффективности инвестиций используется, если в процессе реализации инвестпроекта создаются активы, продажа которых приносит доход и снижает срок РР. Расчет по этой методике может проводиться с учетом ставки дисконтирования и без нее.

под AV понимается стоимость созданных активов при их ликвидации (продаже). Предположим, в примере выше (с учетом ставки дисконтирования) ежемесячно создаются активы. Это сокращает окупаемость проекта.

Из таблицы видно, что добавления стоимости активов даже с продолжающимся влиянием дисконтирования срок окупаемости уменьшается. К 8 месяцу инвестпроект окупил затраты и принес первую прибыль.

На графике различие между тремя методами выглядит еще более наглядным.

Чистый дисконтированный доход

При расчете учитываются не только стартовые вложения, но и расходы, возникающие в ходе реализации инвестпроекта. В расчетах учитывается дисконтирование, также может учитываться реинвестирование средств в процессе реализации инвестпроекта.

Если реинвестирование не выполняется, расчетная формула имеет вид

обозначения те же, что и в предыдущем разделе.

Если реинвестирование проводится, расчетная зависимость несколько меняется

добавляются новые элементы:

- d – процентная ставка реинвестирования. Это та доходность, которую инвестор может получить, вложив полученные при реализации инвестпроекта деньги;

- I t– отток средств, эта величина направляется на реинвестирование;

- n – продолжительность временного отрезка (в периодах), на котором рассчитывается NPV .

NPV напрямую зависит от ставки дисконтирования, чем она выше, тем ниже NPV . В таблице выше принята ставка 8%, если повысить ее, например, до 10%, то NPV становится отрицательным, а реализация инвестпроекта – невыгодной.

Если в последнем примере предположить, что каждый отчетный период по $500 будет реинвестироваться с доходностью 3%, NPV выходит в зону положительных значений. Проект становится выгодным, можно приступать к его реализации.

NPV входит в показатели оценки эффективности инвестиций, помогающие понять целесообразность реализации инвестпроекта.

При анализе NPV возможно 3 варианта:

- этот показатель меньше 0, реализация проекта не имеет смысла, на дистанции он будет убыточным;

- показатель равен нулю – реализация также не имеет смысла, но можно попытаться оптимизировать работу, сократив расходы;

- NPV > 0, в проект принимается к дальнейшему анализу, его реализация выгодна.

При сравнении двух инвестпроектов лучшим считается тот, у которого NPV выше.

Из недостатков этого критерия выделим сложность учета денежных потоков. Также в расчете не учитываются нематериальные активы, для масштабных проектов сложно спрогнозировать все факторы риска.

Внутренняя норма доходности ( IRR )

IRR – ставка дисконтирования, при которой выполняется равенство NPV = 0 . Ставка дисконтирования в оценке эффективности инвестиций учитывает в том числе и риски реализации проекта, поэтому более высокий IRR означает большую устойчивость инвестпроекта. На подготовительном этапе можно включить в анализ большие риски по сравнению с меньшими показателями IRR .

Формулу для расчета NPV нужно приравнять к нулю, в знаменателе находится ставка дисконтирования, это и есть искомая IRR

Ручной расчет не слишком удобен, но встроенный функционал Excel позволяет выполнить расчеты за пару минут. Заполняется та же таблица, что и для расчета NVP, затем используется функция ВСД и выбирается диапазон значений денежного потока. Если все потоки будут положительными, функция работать не будет, поэтому первый Cash Flow указываем отрицательным, он равен Initial Investment.

Аналогичный расчет можно выполнить через «Поиск решения», если уже рассчитан NVP . Excel самостоятельно подберет IRR , при котором NVP окажется равен нулю.

Задача усложняется, если проводится реинвестирование средств. Показатель оценки инвестиций, учитывающий этот фактор, называют MIRR или модифицированной внутренней доходностью. MIRR рассчитывается исходя из следующего равенства

- I t – приток средств ( income );

- O t – отток средств ( outcome ) .

Прочие обозначения сохраняются те же, что и в примерах выше. Расчет также проводится в автоматическом режиме, но используется функция МВСД, помимо диапазона ячеек, соответствующих Cash Flow , указывается ставка дисконтирования и реинвестирования.

При экономической оценке инвестиций :

- лучшим считается тот проект, у которого IRR или MIRR выше;

- если анализируется отдельный инвестпроект, а не сопоставляется несколько, то IRR нужно соотносить со средневзвешенной стоимостью капитала ( WACC ). Если IRR ( MIRR ) превышает WACC , значит его реализация даст доход, превышающий затраты. При примерном равенстве IRR и WACC проект не отбраковывается, но нужно увеличить внутреннюю норму доходности. При IRR WACC вкладывать в проект нет смысла, расходы не окупятся.

Рентабельность

Такие показатели как прибыль/доход/выручка полезны, но они показывают абсолютный результат. Если у одного предприятия прибыль за один и тот же промежуток времени равна 10 млн руб., а у другого – 15 млн руб., это не значит, что второе предприятие работает более эффективно. Может оказаться, что второе предприятие неэффективно использует рабочую силу, есть пробелы в работе с заемным капиталом. А результат в деньгах достигается лишь за счет больших масштабов бизнеса. При таком сценарии более эффективным является первое предприятие несмотря на то, что прибыль у него в 1,5 раза меньше.

При экономической оценке инвестиций рассчитывается рентабельность по нескольким направлениям:

- капитал – показывает эффективность управления средствами (как собственными, так и заемными). Рассчитывается как отношение чистой прибыли к инвестированному капиталу, результат умножается на 100%;

- активы – прибыль на единицу валюты вложений в инвестиционный проект . Рентабельность этого типа рассчитывается как отношение совокупной прибыли к совокупной стоимости активов;

- продажи – учитываются продажи и прибыль от этого . Более эффективным считается обеспечивающее большую удельную прибыль на единицу проданной продукции. Для расчета нужно вырученную при продаже продукта сумму разделить на выручку;

- производство продукции – коэффициент показывает реальную отдачу от средств, потраченных на выпуск продукции;

- работа сотрудников – оценивается КПД использования рабочей силы .

Рентабельность важна не только для оценки показателей предприятия или при сравнении инвестпроектов. Сильные отклонения могут стать причиной повышенного внимания со стороны налоговиков.

ФНС ежегодно публикует средние отраслевые показатели рентабельности активов и проданных товаров . В табличной форме дается детализация по видам деятельности. Если у конкретного предприятия этот показатель отличается от приведенного в таблице на 10% и более, есть вероятность проверки деятельности предприятия налоговиками.

Рассчитывается и индекс рентабельности ( PI – profitability index ), а также его дисконтированная версия ( DPI ). Для этого доходы от деятельности предприятия дисконтируются и сопоставляются со стартовыми инвестициями.

Расчетная формула имеет вид

если ведется расчет дисконтированной версии PI , то формула усложняется

При анализе желательно ориентироваться на дисконтированный коэффициент рентабельности:

- при DPI DPI = 1,0, то инвестпроект находится в точке равновесия, расходы равны доходам. Он может стать прибыльным, но только при оптимизации, сокращении расходной части и увеличении доходов;

- если DPI > 1,0, есть смысл реализовать идею. Прибыль превышает затраты.

- При сравнении ряда проектов лучшим будет тот, у которого DPI максимальный.

Заключение

Оценка эффективности инвестиций не сводится к сравнению 1-2 чисел. Даже при беглом анализе придется рассчитывать комплекс показателей, если этого не сделать, есть риск недооценки перспективных проектов или переоценки посредственных.

Чтобы понять возможную эффективность инвестиций нужно рассчитать:

- срок окупаемости;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- рентабельность.

Это необходимый минимум показателей. Лучшим вариантом для вложений будет тот, у которого в комплексе эти показатели выше, чем у конкурентов. При этом важна комплексная оценка, нельзя, глядя, например, только на рентабельность сказать, что одно из направлений для инвестирования лучше остальных.

Автор: Вадим Бон

Инвестор, предприниматель, трейдер, автор и создатель финансового блога internetboss.ru

«Занимайтесь любимым делом — только так можно стать богатым».

Источник