- 32. Собственные источники финансирования инвестиций

- Читайте также

- 86. Инвестиционная политика предприятий. Источники финансирования капитальных вложений

- 14. Скотт Макферсон. Источники финансирования для инвестиций в недвижимость

- 2.7. Дополнительные источники финансирования

- 6.2. Источники финансирования инновационной деятельности

- 5.1.2. Федеральный бюджет и собственные средства предприятий – важнейшие источники финансирования

- 41. Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов

- 39. Источники финансирования бизнеса

- 12. Источники финансирования дефицита федерального бюджета

- 2. Источники финансирования бизнеса

- 45. Источники финансирования дефицита бюджета

- 33. Классификация источников финансирования инвестиций

- 37. Собственные источники финансирования инвестиционной деятельности. Кредитное финансирование (начало)

- 38. Собственные источники финансирования инвестиционной деятельности. Кредитное финансирование (окончание)

- Источники финансирования

- Основные источники финансирования инвестиций

- Что такое источники финансирования

- Классификация источников

- Внешние и внутренние

- Прямые и косвенные

- По продолжительности использования

- По форме собственности

32. Собственные источники финансирования инвестиций

32. Собственные источники финансирования инвестиций

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся уставный капитал, прибыль, амортизационные отчисления, специальные фонды, формируемые за счет прибыли, внутрихозяйственные резервы, средства, выплачиваемые органами страхования в виде возмещения потерь.

К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия, с точки зрения способа их привлечения, могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций).

Суммы, привлеченные предприятием по этим источникам, не возвращаются.

Уставный капитал – начальная сумма средств, предоставленных собственником для обеспечения уставной деятельности предприятия.

Уставный капитал – основной и, как правило, единственный источник финансирования на момент создания коммерческой организации.

Формируется он при первоначальном инвестировании средств.

Его величина устанавливается при регистрации предприятия, а любые изменения размера уставного капитала допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

В уставный капитал предприятия при его создании учредителями могут быть вложены как денежные средства, так и материальные и нематериальные активы.

Добавочный капитал – источник средств предприятия, он отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев.

Переоценке подлежат все виды основных средств.

Он также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью (эмиссионный доход акционерного общества).

Формирование резервного фонда осуществляется путем обязательных ежегодных отчислений от прибыли до достижения им установленного размера.

Резервный капитал может использоваться по решению собрания акционеров на покрытие убытков предприятия, а также на погашение облигаций общества и выкуп собственных акций в случае отсутствия иных средств. На другие цели резервный капитал не может быть использован.

Чистая прибыль – главная форма дохода предприятия.

Она определяется как разница между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

86. Инвестиционная политика предприятий. Источники финансирования капитальных вложений

86. Инвестиционная политика предприятий. Источники финансирования капитальных вложений При разработке инвестиционной политики предприятия целесообразно предусмотреть:— соответствие мероприятий, которые предполагается осуществить в рамках этой политики,

14. Скотт Макферсон. Источники финансирования для инвестиций в недвижимость

14. Скотт Макферсон. Источники финансирования для инвестиций в недвижимость Скотт Макферсон – ипотечный брокер, к которому я обращаюсь, когда хочу узнать, что в действительности происходит на рынке недвижимости. Он больше чем просто брокер. Скотт еще и инвестор,

2.7. Дополнительные источники финансирования

2.7. Дополнительные источники финансирования Франчайзинг представляет собой выдачу компанией физическому или юридическому лицу лицензии (франчайзы) на производство или продажу товаров или услуг под фирменной маркой данной компании и/или по его технологии. Контрактом

6.2. Источники финансирования инновационной деятельности

6.2. Источники финансирования инновационной деятельности Финансирование инновационной деятельности – это процесс обеспечения и использования денежных средств, направляемых на проектирование, разработку и организацию производства новых видов продукции, на создание и

5.1.2. Федеральный бюджет и собственные средства предприятий – важнейшие источники финансирования

5.1.2. Федеральный бюджет и собственные средства предприятий – важнейшие источники финансирования Бюджетное финансирование. Кратко рассмотрим некоторые источники финансирования инноваций. Важнейшим источником финансирования инноваций является федеральный

41. Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов

41. Источники финансирования инвестиций в условиях ограниченных финансовых ресурсов Поиск источников финансирования инвестиций уже давно стал одной из важнейших проблем, связанных с инвестиционной деятельностью.В современных условиях сформировалось большое

39. Источники финансирования бизнеса

39. Источники финансирования бизнеса Финансирование – это способ обеспечения предпринимательства денежными средствами.Существуют внутренние и внешние источники поступления денежных средств.Внутренние источники – это источники поступления денежных средств, которые

12. Источники финансирования дефицита федерального бюджета

12. Источники финансирования дефицита федерального бюджета В ходе рассмотрения статей доходов и расходов может появиться дефицит. В таких случаях утверждаются источники финансирования дефицита бюджета.Источники финансирования утверждаются органами законодательной

2. Источники финансирования бизнеса

2. Источники финансирования бизнеса Финансирование – это способ обеспечения предпринимательства денежными средствами.После определения целей и направления предпринимательской деятельности основным вопросом становится вопрос финансирования операций. Необходимо

45. Источники финансирования дефицита бюджета

45. Источники финансирования дефицита бюджета Источники финансирования дефицита бюджетаутверждаются органами законодательной власти в законе о бюджете на очередной финансовый год по основным видам привлеченных средств.Кредиты Банка России, приобретение Банком

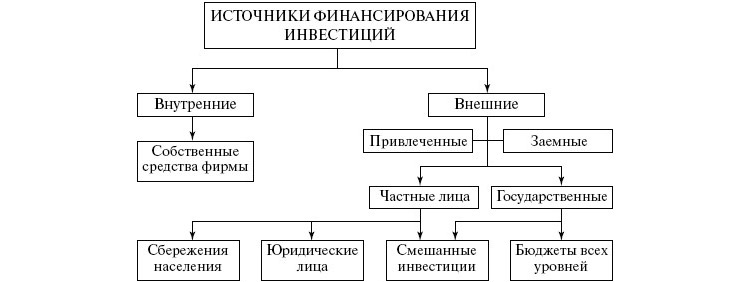

33. Классификация источников финансирования инвестиций

33. Классификация источников финансирования инвестиций Источники финансирования инвестиций – это те средства, которые можно использовать как инвестиционные ресурсы.От правильного подбора источников финансирования зависит очень многое – это и жизнеспособность

37. Собственные источники финансирования инвестиционной деятельности. Кредитное финансирование (начало)

37. Собственные источники финансирования инвестиционной деятельности. Кредитное финансирование (начало) Самыми надежными являются собственные источники финансирования инвестиций: не возникает проблемы, где взять источники финансирования, снижается риск

38. Собственные источники финансирования инвестиционной деятельности. Кредитное финансирование (окончание)

38. Собственные источники финансирования инвестиционной деятельности. Кредитное финансирование (окончание) Способы амортизации: 1) линейный – годовая сумма амортизационных отчислений определяется, исходя из первоначальной стоимости объекта и нормы амортизации,

Источники финансирования

Источники финансирования Итак, прежде чем приступить к коммерческой деятельности, вам следует все основательно обдумать и составить план действий. Кроме того, вам, конечно, понадобятся деньги.Попробуйте в приведенной ниже таблице 12 хотя бы приблизительно определить

Источник

Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций (Business and finance).

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

Внешние и внутренние

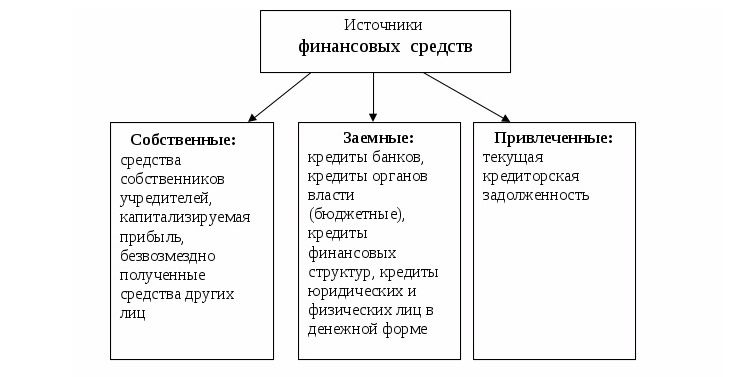

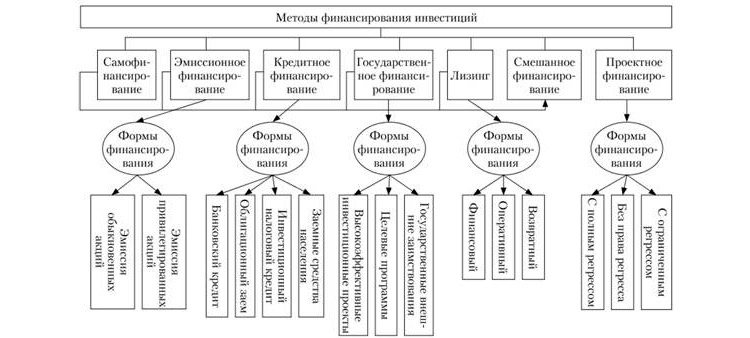

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

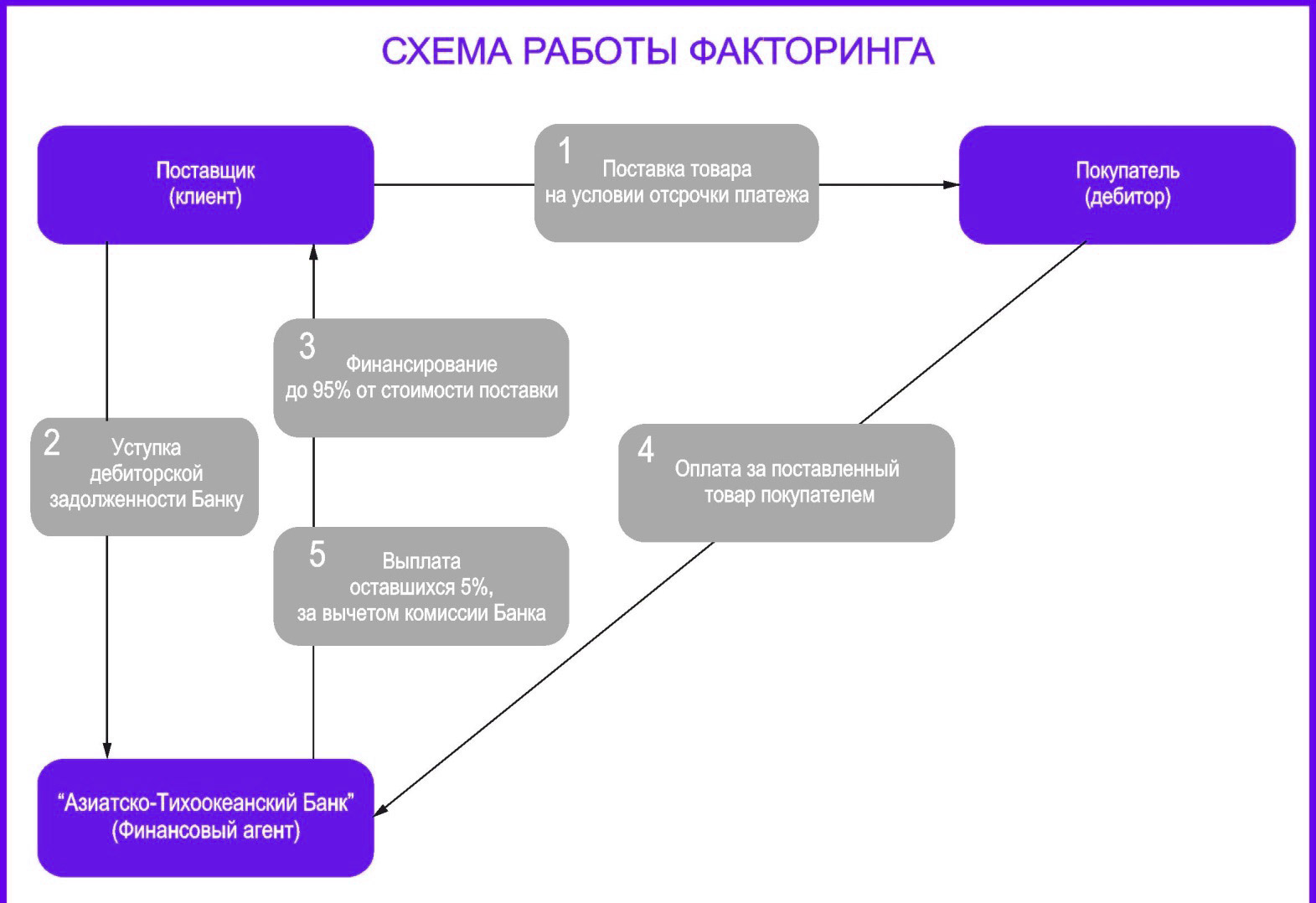

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Источник