- Как оформить приостановку деятельности ООО без ликвидации

- Понятие и виды

- Что делать и кого уведомить при добровольной приостановке

- Принудительное приостановление

- Что делать после приостановки

- Новости

- Прекращение деятельности юридических лиц России в 2020 году: статистика, факторы

- Информация по прекращаемой деятельности

- Способы прекращения деятельности организации

- Когда деятельность организации считается прекращенной

- Создание резерва при прекращении деятельности организации

- Отражение операций по созданию и использованию резерва в бухгалтерском учете

- Информация по прекращаемой деятельности организации и бухгалтерская отчетность

Как оформить приостановку деятельности ООО без ликвидации

Понятие и виды

В зависимости от того, кем может быть приостановлена деятельность организации, выделяют два вида этой процедуры:

- Добровольная — принимается по решению учредителей. Предвидя наступление неблагоприятных экономических условий, руководитель вправе остановить функционирование компании.

- Принудительная — принимается по решению государственных органов или суда. Основания для такой приостановки закреплены на законодательном уровне в ст. 3.12 КоАП РФ .

Целью вопроса, как оформить приостановку деятельности ООО без ликвидации, является сохранение за организацией статуса зарегистрированного юридического лица. В этом случае компания останется в реестре ЕГРЮЛ и не получит статус ликвидированной.

Что делать и кого уведомить при добровольной приостановке

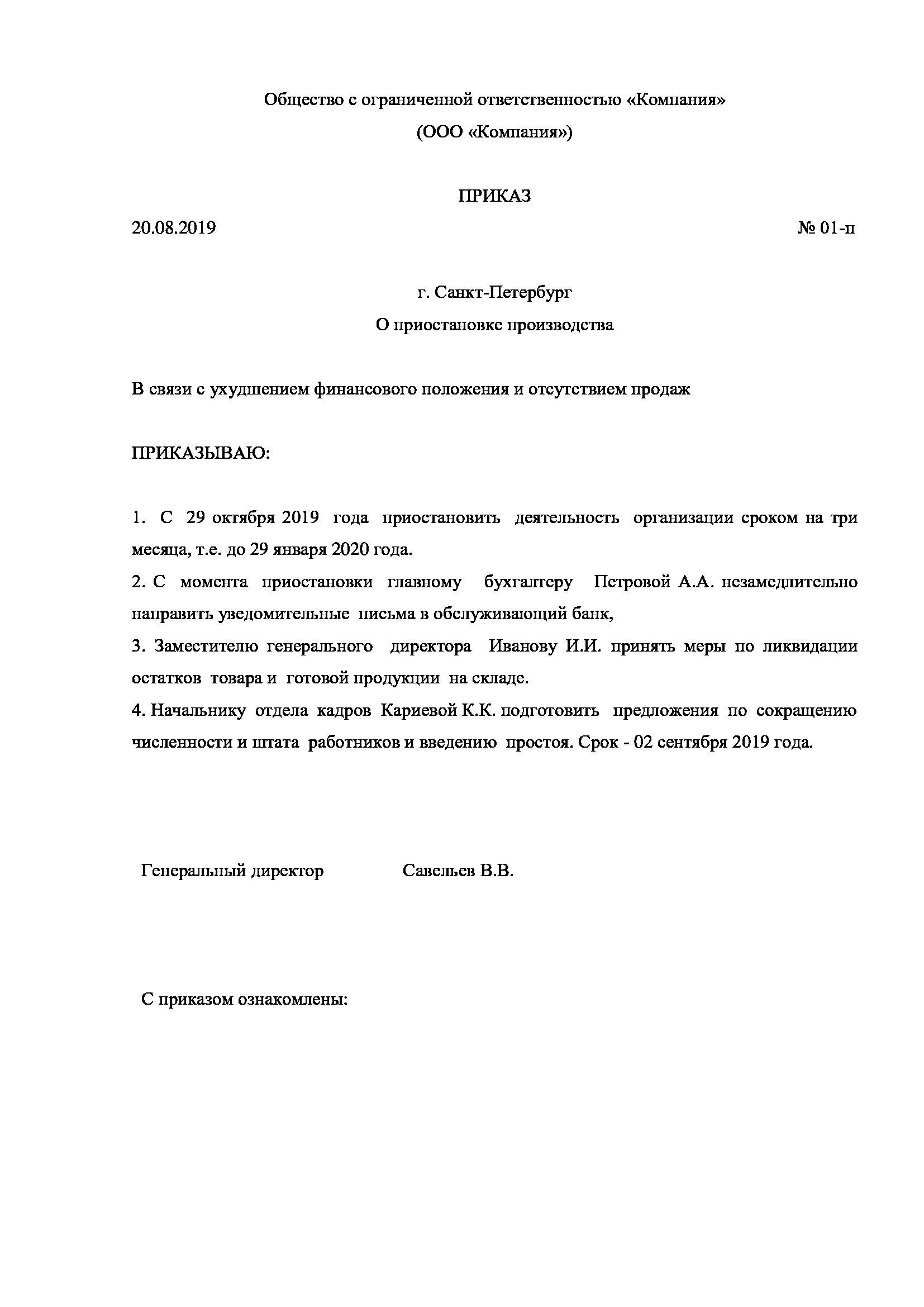

Чтобы временно прекратить активность юрлица по своей инициативе, следует совершить следующий ряд действий.

Шаг 1. Примите решение. В случае напряженной экономической обстановки или сезонности работ учредители вправе объявить приостановку.

Шаг 2. Издайте приказ. Результатом решения учредителей о «заморозке» компании является приказ о приостановлении деятельности ООО, который издается руководителем. В нем указываются:

- период, в течение которого юрлицо приостанавливает функционирование;

- лица, ответственные за направление уведомлений в ФНС и ознакомление работников с текстом документа.

Шаг 3. Урегулируйте вопрос с работниками. Всех работников ознакомьте с изданным приказом и получите их подписи в тексте самого локального акта. На этом этапе следует провести переговоры и понять, что делать с сотрудниками при приостановлении деятельности организации, определить, как сложатся правоотношения сторон трудового договора. Для этого принимается одно из следующих решений:

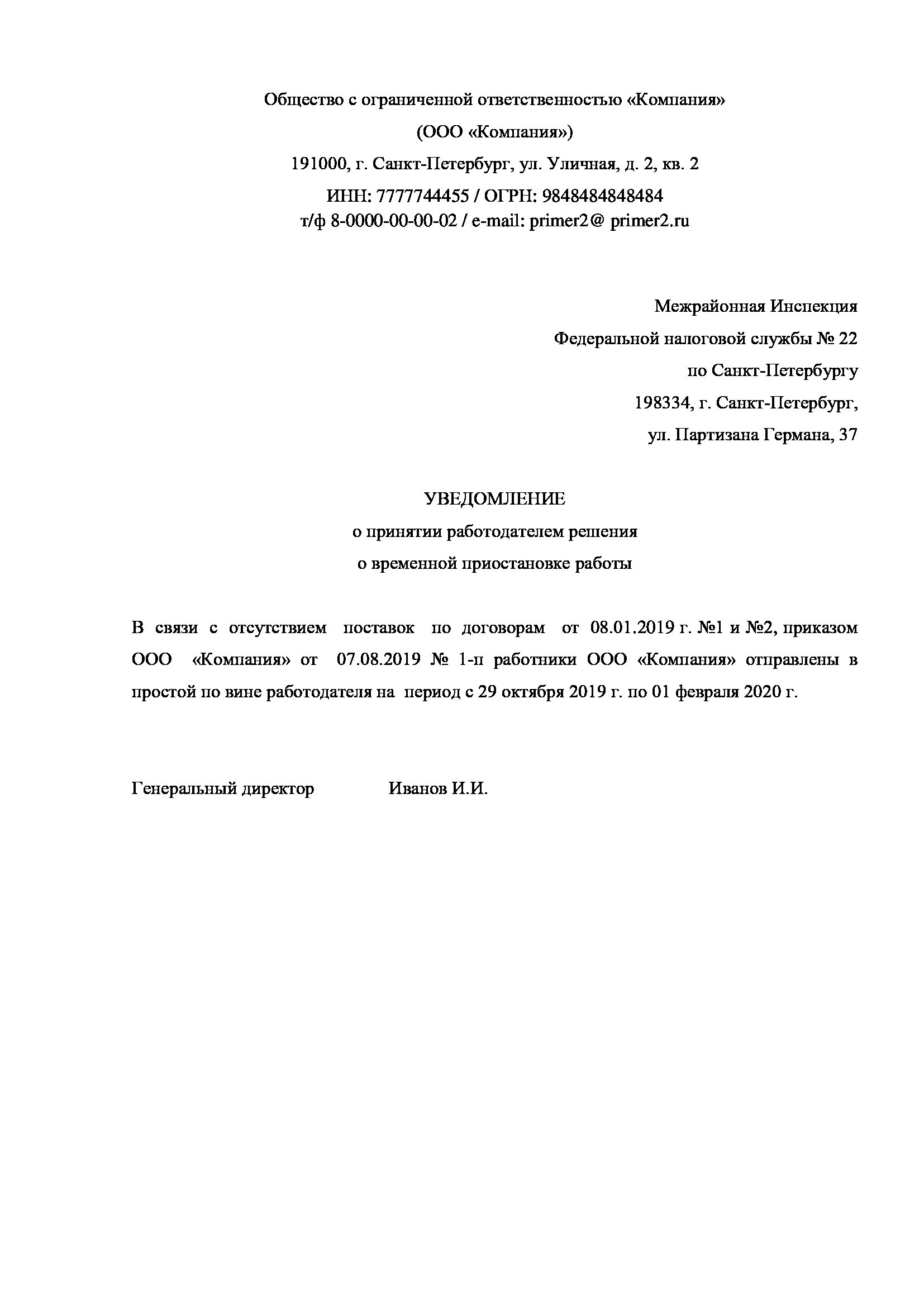

Шаг 4. Уведомите государственные органы. После того как трудовые вопросы улажены, следует направить уведомление о приостановлении деятельности в налоговый орган. Назначение документа — оповестить ФНС, что организация временно прекращает функционирование и будет подавать нулевую отчетность. Если пренебречь таким уведомлением, орган ФНС вправе провести внеплановую проверку.

Принудительное приостановление

Статьей 3.12 КоАП РФ установлено, что приостановление функционирования организации используется в качестве меры наказания за осуществление действий юрлица, связанных с угрозой здоровью граждан, окружающей среде, общественной безопасности, с иным тяжелым правонарушением. Ввиду того, что временная неактивность юрлица является мерой ответственности, на законодательном уровне нет отдельной нормы права, раскрывающей вопрос, как приостановить деятельность ООО, поэтому применяются схожие нормы главы 4 КоАП РФ .

Инициатором принудительного приостановления предпринимательского функционирования компании является государственный орган. Процедура состоит из следующих этапов:

- Представитель государственного органа выявляет факт административного правонарушения.

- Составляется административный материал. Определяется квалификация состава административного правонарушения.

- Должностное лицо или суд принимает документ в форме постановления или решения, в котором определяет назначенное наказание.

Максимально административное приостановление деятельности устанавливается на срок до 90 суток. На практике рассматриваемое взыскание относится к строгим наказаниям и назначается за повторное правонарушение по схожему составу.

Что делать после приостановки

Остановка экономических функций не освобождает от обязательств по предоставлению информации в государственные органы и службы. После того как прекратить деятельность ООО без ликвидации вам удалось, не следует забывать о направлении отчетов в ФНС, ФСС, Росстат.

Так как экономическая активность приостановлена, отчетность подается нулевая. В случае непредоставления документов в ФНС в течение года налоговой службой принимается решение об исключении юрлица из реестра ЕГРЮЛ.

Источник

Новости

Прекращение деятельности юридических лиц России в 2020 году: статистика, факторы

В новом выпуске рубрики «Экспертное мнение» доцент кафедры экономики и финансов, кандидат экономических наук Сергей Воробьев рассказал, сколько юридических лиц прекратило свою деятельность в России по итогам 2020 года, в чем заключалась закономерность при ликвидации предприятий и каковы причины сложившейся динамики, а также прогнозы на ближайший период.

В 2020 г. в России прекратили хозяйственную деятельность и были исключены из реестра субъектов хозяйствования 546,4 тысяч юридических лиц (создано в 2,3 раза меньше) (данные ФНС России).

При этом в 2020 году, при ликвидации предприятий, нами были выявлены определенные закономерности и отличия от предыдущих периодов, связанные с изменением эпидемиологической ситуации, различиями по длительности и глубине ограничительных мер в различных субъектах Российской Федерации и городах федерального значения.

Так, количество ликвидированных юридических лиц за 2020 г. снизилось по сравнению с 2019 г. на 18,2%. На долю предприятий, прекративших деятельность вследствие конкурсного производства, приходилось не более 1,3% всех ликвидированных организаций. Большую же долю занимали предприятия, исключенные из ЕГРЮЛ по решению регистрирующего органа, – около 85,8% всех ликвидированных организаций (данные организации не подавали отчетность более 12 месяцев, на их счетах не осуществлялись движение денежных средств).

С нашей точки зрения, основными причинами сложившейся динамики явились:

- мораторий на подачу кредиторами заявлений о несостоятельности должников сроком до 6 октября 2020 г. и продленный до 7 января 2021 г. По окончанию данного срока ожидается увеличение количества «отложенных» заявлений на ликвидацию юридических лиц примерно на треть;

- повышение эффективности института субсидиарной ответственности, связанные с изменением с 2018 г. законодательства, вследствие чего к уплате задолженности ликвидированных в ходе конкурсных производств предприятий стали не только номинальные их собственники, но и «скрытые» бенефициары, в результате уйти от исполнения финансовых обязательств перед кредиторами и коммерческими банками стало намного сложнее;

- сложившаяся в 2010-2019 гг. отраслевая структура ликвидируемых предприятий: около 50,0-60,0% ежегодно приходилось на предприятия оптовой и розничной торговли (финансовая несостоятельность хозяйствующих субъектов на данных рынках при достаточно высокой оборачиваемости денежных средств является свидетельством того, что их собственники при отсутствии реальных входных барьеров доступа на рынок неверно оценили собственные риски и готовность в ведению предпринимательской деятельности в условиях конкуренции с более крупными игроками сферы торговли), строительства (финансовая несостоятельность хозяйствующих субъектов на данных рынках была предопределена изменением системы финансирования долевого строительства жилых помещений, необходимостью использования эскроу-счетов с 1 июля 2019 г.) и недвижимости.

Таким образом, в перспективе ожидается прирост «отложенного» количества ликвидаций юридических лиц, более точный прогноз можно будет осуществить, имея данные по количеству поданных кредиторами заявлений о ликвидации должников. Безусловно, подобный прогноз предполагает стабилизацию эпидемиологической ситуации в субъектах РФ и городах федерального значения, постепенное оживление экономики.

Налог на доходы по банковским вкладам: новый порядок расчета с 2021 года

Источник

Информация по прекращаемой деятельности

Согласно нормам ПБУ 16/02 «Информация по прекращаемой деятельности» информация по прекращаемой деятельности — это сведения, которые раскрывают часть деятельности организации (такую как операционный или географический сегмент, его часть либо совокупность сегментов) по производству продукции, продаже товаров, выполнению работ, оказанию услуг, которая в соответствии с принятым организацией решением подлежит прекращению.

При этом такая деятельность компании может быть выделена операционно и (или) функционально для целей составления бухгалтерской отчетности.

Способы прекращения деятельности организации

Деятельность может быть признана прекращаемой, если активы, обязательства, доходы, расходы относятся или могут быть прямо отнесены к прекращаемой деятельности, и они будут проданы, погашены или иным образом выбывают в результате прекращения части деятельности организации (п. 5 ПБУ 16/02).

Прекращение деятельности может быть осуществлено следующими способами:

путем продажи имущественного комплекса (предприятия) целиком или его части, на которой возможно выполнение самостоятельного комплекса работ по производству продукции, работ, услуг, продаже товаров;

путем продажи отдельных активов организации, без функционирования которых прекращается исполнение какого- либо вида деятельности;

путем отказа от продолжения части деятельности;

путем реорганизации организации в форме выделения из ее состава одного или нескольких юридических лиц.

При прекращении деятельности уполномоченным органом организации должно быть принято решение о ее прекращении, и выработана единая программа мероприятий по прекращению деятельности.

Когда деятельность организации считается прекращенной

Согласно пункту 7 ПБУ 16/02, чтобы признать деятельность прекращаемой, общему собранию акционеров, совету директоров, другому органу управления в соответствии с полномочиями, определенными уставом организации, необходимо принять решение и разработать единую программу прекращения деятельности.

Деятельность считается прекращенной с наиболее ранней из дат:

заключения организацией договоров купли-продажи активов, без которых осуществление деятельности невозможно;

доведения информации о прекращении деятельности до заинтересованных лиц (работников организации, акционеров, поставщиков и др.).

От даты наступления какого-либо из этих событий будет зависеть первоначальное отражение этой информации в бухгалтерской отчетности соответствующего года. С момента признания деятельности прекращаемой до завершения прекращения деятельности организация каждый отчетный период должна уточнять стоимость активов с учетом их текущей рыночной стоимости. В случае увеличения рыночной стоимости в бухгалтерском учете отражаются увеличение актива и прочий доход.

Создание резерва при прекращении деятельности организации

Для урегулирования обязательств организации, возникающих вследствие прекращения деятельности, в отношении величины которых или срока их исполнения существует неопределенность, в организации создается резерв. При создании резерва применяются правила, установленные ПБУ 8/01 «Условные факты хозяйственной деятельности». Резерв признается расходом в бухгалтерском учете и относится на расходы по обычным видам деятельности или прочие расходы в зависимости от вида обязательств:

при продаже имущественного комплекса (предприятия) целиком или его части – после заключения договора купли-продажи имущественного комплекса или его части;

при продаже отдельных активов по прекращаемым отдельным обязательствам или при отказе от деятельности – в случае если ожидаемый срок исполнения обязательств приходится на период, следующий за отчетным.

Резерв создается в сумме затрат, связанных с прекращением деятельности (увольнение работников, штрафы, пени, неустойки за нарушение условий договоров и др.), и признается в бухгалтерском учете по состоянию на конец отчетного года.

Отметим, что резерв создается только в случае, когда срок исполнения обязательств, под которые планируется образовать резерв, приходится на период, следующий за отчетным. Другими словами, последствия прекращения договорных отношений, ограниченных отчетным годом, при формировании резерва в расчет не принимаются.

Резерв можно использовать для погашения обязательств только в том случае, если прекращение деятельности проводится в течение нескольких отчетных периодов. Дело в том, что резерв создается на конец того отчетного периода, в котором деятельность признана прекращаемой (п. 8 ПБУ 16/02). То есть он может быть использован не раньше следующего периода. Добавим, что резерв должен использоваться в отношении только того обязательства, под которое он первоначально создавался.

Если в процессе прекращения деятельности компания несет расходы, которые не были учтены при создании резерва, указанные траты списывают на прочие расходы. Если зарезервированных сумм для покрытия расходов и обязательств недостаточно, то затраты отражаются в бухгалтерском учете организации в общем порядке. Неиспользованная сумма резерва признается прочим доходом организации.

Отражение операций по созданию и использованию резерва в бухгалтерском учете

В бухгалтерском учете создание резерва отражается следующей записью:

Дебет счетов 20, 26, 44, 91, субсчет «Прочие расходы» — Кредит счета 96 «Резервы предстоящих расходов».

Резерв используется на те цели, для которых он был создан:

При неполном использовании резерва производится его возврат:

Дебет счета 96 «Резервы предстоящих расходов» — Кредит счета 91, субсчет «Прочие доходы».

Информация по прекращаемой деятельности организации и бухгалтерская отчетность

Информацию по прекращаемой деятельности в соответствии с ПБУ 16/02 рекомендуется отражать:

в отчете о финансовых результатах;

в отчете о движении денежных средств;

в пояснительной записке к бухгалтерской отчетности.

В отчете о финансовых результатах доходы, расходы и финансовый результат показываются отдельно по продолжающейся деятельности, части прекращаемой деятельности и организации в целом. В отчете о движении денежных средств также отдельно показывается движение денежных средств по продолжающейся деятельности, части прекращаемой деятельности и организации в целом.

В пояснительной записке в произвольном виде дается информация о сроках начала и завершения прекращения деятельности; о составе активов, подлежащих продаже; о затратах, связанных с прекращением деятельности, и о создании резервов под данные затраты; об убытках организации в связи со снижением стоимости продаваемых активов из-за изменения рыночных цен на них.

Информация должна отражаться в отчетности каждого периода, начиная с момента, когда часть деятельности организации будет признана прекращаемой и до момента, когда деятельность будет прекращена.

В случае признания прекращения деятельности в период после окончания отчетного года, но до даты подписания годовой бухгалтерской отчетности организации, в бухгалтерской отчетности должны быть отражены данные события в соответствии с ПБУ 7/98 «События после отчетной даты».

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Источник