- Что представляет собой коэффициент оборачиваемости оборотных средств

- Оборотные средства и их финансовый анализ

- Расчет коэффициента оборачиваемости с примером

- Экономический смысл коэффициента оборачиваемости

- Цену, уплаченную предприятию

- Анализ оборачиваемости средств. Коэффициент оборачиваемости: формула

- Что характеризует анализ оборачиваемости

- Так что же такое оборачиваемость?

- Часто используемые коэффициенты оборачиваемости

- Анализ оборачиваемости оборотных средств

- Факторы, влияющие на ускорение оборачиваемости оборотных средств

- Денежный цикл

- Оборачиваемость запасов

- Коэффициент оборачиваемости запасов — один из важных критериев оценки деятельности предприятия

- Оборачиваемость дебиторской задолженности

- Оборачиваемость кредиторской задолженности

- Расчет прост

- Ресурсотдача, или оборачиваемость активов

- Оборачиваемость собственного капитала

Что представляет собой коэффициент оборачиваемости оборотных средств

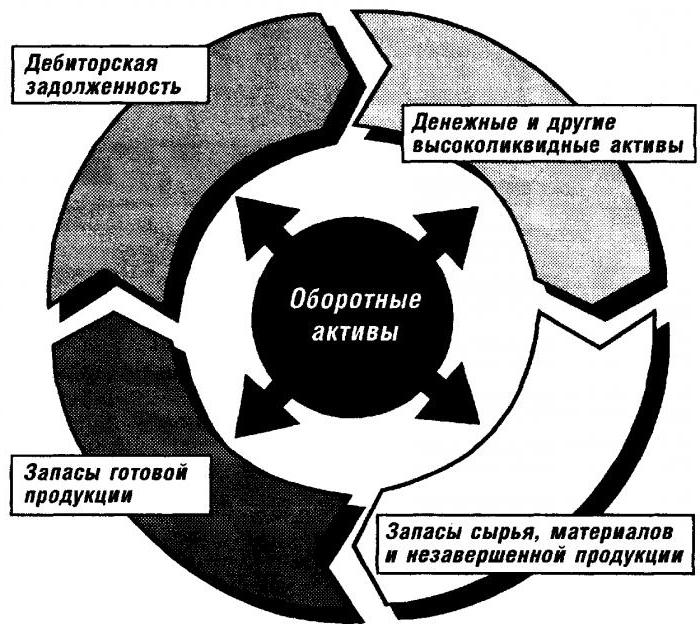

Оборотные средства фирмы, например, материальные запасы, незавершенное производство, денежные средства, полностью потребляются в производстве продукции и услуг, затем снова происходит их приобретение тем или иным путем. Эти средства постоянно находятся в обороте, в движении. В финансовом анализе существует ряд показателей, характеризующих этот процесс. Среди них выделяется коэффициент оборачиваемости оборотных средств.

Оборотные средства и их финансовый анализ

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

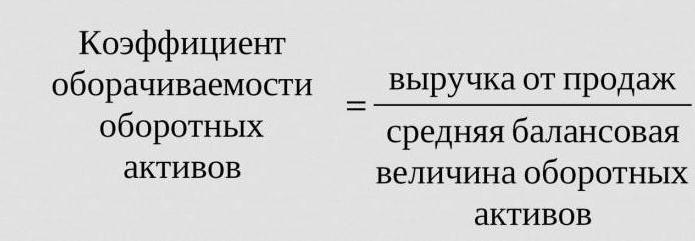

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Расчет коэффициента оборачиваемости с примером

Итак, коэффициент оборачиваемости оборотных средств можно выразить формулой

Коб ОС = В / ОС ср

Данные для расчета берем из бухгалтерской отчетности за период. Цифры в примере условные. Пусть выручка небольшой торговой точки за год (без НДС) 5000000 руб., оборотных средств на начало периода числилось 435000 руб., на конец периода — 510000 руб.

Средний остаток оборотных средств: ОС ср = (435000 + 510000) / 2 = 472500 руб. Коб ОС = 5000000 / 472500 = 10,58 – достаточно высокий показатель, характерный для торговой точки.

Из этих данных можно исчислить обратный показатель загрузки средств в обороте. К загр. = 472500 / 5000000 * 100 = 9 копеек. Столько вложено средств, чтобы получить один рубль выручки.

Специфика этой торговой точки – работа по сменам, круглый год. Длительность оборота, исчисленная на основе коэффициента оборачиваемости, равна Д об = 365 / 10,58 = 34,50 дня. За этот период фирма накопит выручку, равную величине оборотных активов.

Экономический смысл коэффициента оборачиваемости

Увеличение коэффициента оборачиваемости по сравнению с предыдущим периодом означает, что предприятию нужно меньше ресурсов, чтобы поддерживать экономическую активность. Часть финансов, необходимая для пополнения оборотных средств, высвобождается, и появляется возможность для интенсификации производства товаров, работ, услуг.

Нормального значения показателя как такового не существует. Анализ ведется с учетом:

- схожих показателей по отрасли;

- динамики внутри самой фирмы.

Если значение показателя низкое, это свидетельствует об излишках накопленных оборотных средств, которые не приносят экономических результатов.

Резервы повышения оборачиваемости, увеличения коэффициента оборачиваемости предприятие может изыскать:

- в снижении объема МПЗ до минимума, необходимого для непрерывной работы;

- в интенсивной работе по увеличению продаж готовой продукции, товара;

- в управленческих мерах по снижению дебиторской задолженности.

Эти, как и любые иные меры, способные снизить объем оборотных средств, ведут к увеличению их оборачиваемости, повышению коэффициента оборачиваемости до оптимальных значений.

Источник

Цену, уплаченную предприятию

Увеличение

15. Увеличение объема реализованной продукции 5 % и оборотных средств – на ту же величину, вызовет динамику коэффициента оборотных средств …

o останется без изменения

16. Увеличение времени оборота оборотных средств при неизменном объеме продукции приводит к …

o увеличению потребности в оборотных средствах

o росту оборачиваемости оборотных средств

o уменьшению потребности в оборотных средствах

o сохранению их на прежнем уровне

17. Оборотные производственные фонды включают элементы:

Незавершенное производство

отгруженная, но не оплаченная продукция

Производственные запасы

18.После внедрения «АСУ- сбыт» время оформления документов на реализацию продукции уменьшилось в среднем на 2 дня. Длительность оборота оборотных средств при этом ….

19.Наиболее точный метод нормирования оборотных средств –метод…

20.Предприятие стало продавать свою продукцию дороже, при этом коэффициент оборачиваемости оборотных средств…

21. Скорость оборота оборотных средств зависит от факторов:

Сокращение интервала поставок

Снижение материалоемкости изделий

коэффициента нарастания затрат

величины амортизационных отчислений

22. Потребность предприятия в оборотных средствах зависит от факторов:

Объема производства

объема площади складских помещений

объема спроса и предложения на рынке ресурсов

Длительности производственного цикла

23.Норматив оборотных средств в незавершенном производстве зависит от факторов:

□ длительности производственного цикла

□ коэффициента нарастания затрат

□ норм запаса материальных ресурсов

24. Продолжительность одного оборота оборотных средств – это …

o число дней производственного цикла изделия

o скорость обращения наиболее ликвидных оборотных средств в денежные средства

o показатель обратный коэффициенту оборачиваемости оборотных средств

o отношение числа дней в отчетном периоде к коэффициенту оборачиваемости оборотных средств

25. Нормируемые оборотные средства — это

денежные средства в кассе

денежные средства на счетах в банке

Незавершенное производство

Расходы будущих периодов

Производственные запасы

26. Оборотные средства – это сумма оборотных производственных фондов и фондов обращения…

27.Факторы, влияющие на эффективность использования оборотных производственных фондов – это …

прямые длительные связи между поставщиками и потребителями

Комплексная механизация и автоматизация погрузочно-разгрузочных работ

площадь производственных помещений

Внедрение экономически обоснованных норм запасов

28.Фактор, снижающий время оборота оборотных средств – это …

o увеличение заработной платы

o снижение потребности в основном капитале

o сокращение производственного цикла

o сокращение численности работников

o модернизация вспомогательного производства

29.Соответствие между элементами оборотных средств и необходимостью их нормирования:

○ нормируемые оборотные средства

Производственные запасы

○ ненормируемые оборотные средства

2. дебиторская задолженность

○ ненормируемые оборотные фонды

30. Абсолютное высвобождение оборотных средств означает…

○ уменьшение потребности в оборотных средствах

○ ускорение их оборачиваемости

○ изменение объема реализованной продукции

○ изменение величины оборотных средств и объема реализованной продукции

31. Эффективность использования оборотных средств характеризуется показателем…

○ сроком окупаемости капитальных вложений

32.Отсутствие вагонов вызвало замедление отгрузки готовой продукции, при этом коэффициент оборачиваемости оборотных средств:

33.Выбор географически более близкого поставщика сырья позволит уменьшить величину текущего запаса, при этом длительность оборота оборотных средств:

34.Унификация оборудования позволяет работать с меньшим объемом запасных частей, при этом норматив оборотных средств:

o увеличиться незначительно

o увеличится заметно

35.Амортизация – это:

○ часть фондов обращения

○ часть балансовой стоимость основных средств, включаемая в себестоимость товара

○ стоимость основных средств за вычетом износа

○ часть прибыли, идущая на восстановление основных фондов

36. Основные фонды включают активную и пассивную… часть

37.Увеличение физического износа оборудования обусловливает динамику затрат на его эксплуатацию…

○ сокращение в малой степени

38.Основные фонды в зависимости от их участия в производственном процессе делятся на группы:

39.Данные, необходимые для расчета величины прибыли от реализации основных фондов:

□ сумма начисленной амортизации на дату продажи

□ цена реализации за вычетом налога на добавленную стоимость

□ цена реализации, включая налог на добавленную стоимость

□ коммерческие расходы, связанные с их продажей

□ балансовая стоимость на дату продажи

40. Процесс воспроизводства основных фондов является:

41. Величина физического износа оборудования после проведения капитального ремонта:

○ не зависит от проведения ремонта

42.Данные, необходимые для расчета величины прибыли от реализации основных фондов:

□ цена реализации, включая налог на добавленную стоимость

□ балансовая стоимость на дату продажи

□ цена реализации за вычетом налога на добавленную стоимость

□ коммерческие расходы, связанные с их продажей

43.К основным средствам относятся …

Транспортное средство

Подъемный кран

режущий алмазный инструмент стоимостью 5 тыс. руб. и сроком службы 9 месяцев

Административное здание

44.Первоначальная стоимость основных средств включает:

затраты на поиск поставщиков

цену, уплаченную предприятию

Источник

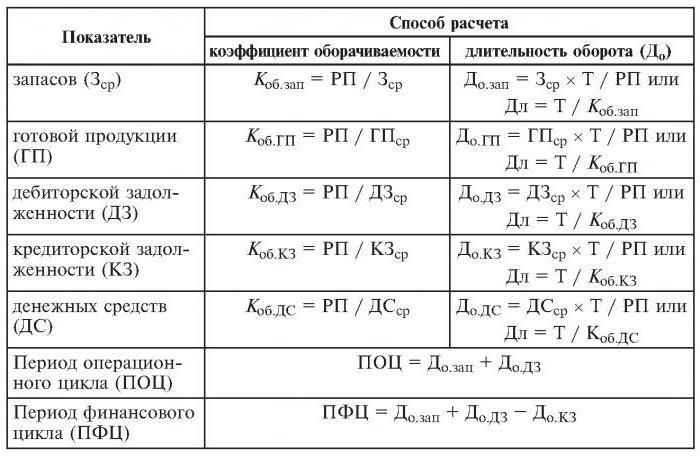

Анализ оборачиваемости средств. Коэффициент оборачиваемости: формула

Анализ оборачиваемости — одно из ведущих направлений аналитического изучения финансовой деятельности организации. По итогам проведённого анализа выносятся оценки деловой активности и эффективности управления активами и/или капитальными средствами.

Сегодня анализ оборачиваемости оборотных средств поднимает множество споров между экономистами-практиками и экономистами-теоретиками. Это самый уязвимый пункт во всей методике финансового анализа деятельности организации.

Что характеризует анализ оборачиваемости

Основная цель, с которой он проводится, – оценить, способно ли предприятие получать прибыль путем свершения оборота «деньги-товар-деньги». После необходимых расчетов становятся понятны условия материального снабжения, расчета с поставщиками и покупателями, сбыта произведенной продукции и пр.

Так что же такое оборачиваемость?

Это экономическая величина, дающая характеристику определенному временному промежутку, за который проходит полное обращение денежных средств и товара, или же числу этих обращений за выделенный временной промежуток.

Так, коэффициент оборачиваемости, формула которого дана ниже, равен трем (анализируемый период – год). Это означает, что предприятие за год работы выручает денежных средств второе больше стоимости своих активов (т. е. за год они оборачиваются трижды).

Коб = выручка от продаж / средняя величина активов.

Нередко требуется узнать количество дней, за который проходит один оборот. Для этого количество дней (365) делят на коэффициент оборачиваемости за анализируемый год.

Часто используемые коэффициенты оборачиваемости

Необходимы они для анализа деловой активности организации. Показатели оборачиваемости средств показывают интенсивность использования обязательств или тех или иных активов (так называемая скорость оборота).

Итак, проводя анализ оборачиваемости, используют следующие коэффициенты оборачиваемости:

— собственного капитала предприятия,

— активов оборотных средств,

— задолженности перед кредиторами,

Чем выше расчетный коэффициент оборачиваемости полных активов, тем интенсивней они работают и тем выше показатель деловой активности предприятия. Не всегда позитивно на оборачиваемость влияют отраслевые особенности. Так, в торговых организациях, через которые проходят большие денежные объемы, оборачиваемость будет высокая, в то время как на предприятиях фондоемких она будет значительно ниже.

При сравнении коэффициентов оборачиваемости двух схожих предприятий, принадлежащих к одной отрасли, можно увидеть разницу, иногда значительную, в эффективности управления активными средствами.

Если анализ покажет большой коэффициент оборачиваемости дебиторской задолженности, то есть повод говорить о значительной эффективности собираемости платежей.

Анализ оборачиваемости оборотных средств

Этот коэффициент дает характеристику скорости движения оборотных средств начиная с момента получения платы за материальные ценности и заканчивая возвращением денежных средств за реализованные товары (услуги) на счета в банке. Суммой оборотных средств признается разность между общим размером оборотных средств и остатком денежных средств в банке на счетах предприятия.

В случае увеличения скорости оборота при одинаковом объеме реализуемых товаров (услуг) организация задействует меньшие суммы оборотных средств. Из этого можно заключить, что материальные и денежные ресурсы будут использоваться более эффективно. Таким образом, коэффициент оборачиваемости оборотных средств указывает на всю совокупность процессов хозяйственной деятельности, как то: снижение фондоемкости, увеличение темпов роста производительности и пр.

Факторы, влияющие на ускорение оборачиваемости оборотных средств

К ним относятся:

— сокращение общего времени, затраченного на технологический цикл,

— совершенствование технологий и производственного процесса,

— улучшение снабжения и сбыта товаров,

— прозрачные платежно-расчетные отношения.

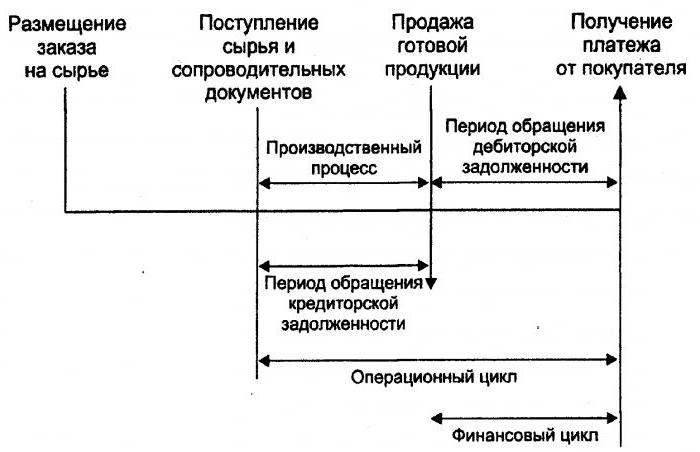

Денежный цикл

Или, как его еще называют, оборотный капитал – это временной период оборачиваемости денежных средств. Его начало – момент приобретения рабочей силы, материалов, сырья и пр. Его конец – получение денег за реализованный товар или предоставленные услуги. Величина этого периода показывает, насколько эффективно управление оборотным капиталом.

Короткий денежный цикл (положительная характеристика деятельности организации) дает возможность быстро вернуть средства, вложенные в оборотные активы. Многие предприятия, имеющие прочные позиции на рынке, проведя анализ оборачиваемости, получают отрицательный коэффициент оборотного капитала. Это объясняется, например, тем, что подобные организации имеют возможность навязывать свои условия и поставщикам (получая различные платежные отсрочки), и покупателям (значительно уменьшая срок оплаты за поставленные товары (услуги)).

Оборачиваемость запасов

Это процесс замены и/или полного (частичного) обновления запасов. Проходит он посредством перехода материальных ценностей (то есть вложенного в них капитала) из группы запасов в процесс производства и/или реализации. Анализ оборачиваемости запасов дает понять, сколько раз за расчетный период был использован остаток запасов.

Неопытные руководители для перестраховки создают излишние запасы, не задумываясь о том, что этот избыток приводит к «замораживанию» средств, расходам сверх нормы и снижению прибыли.

Экономисты советуют избегать подобных залежей запасов, имеющих низкую оборачиваемость. А вместо этого, ускоряя оборачиваемость товаров (услуг), высвобождать ресурсы.

Коэффициент оборачиваемости запасов — один из важных критериев оценки деятельности предприятия

Именно поэтому рекомендуется его тщательный анализ.

Если расчеты показывают слишком высокий коэффициент (по сравнению со средними показателями или предыдущим периодом), то это может означать значительную недостаточность запасов. Если наоборот, то запасы товаров не пользуются спросом или очень большие.

Получить характеристику подвижности средств, которые вложены в создание запасов, возможно, только рассчитав коэффициент оборачиваемости запасов. И тем выше деловая активность организации, чем быстрее возвращаются денежные средства в виде выручки от реализации товаров (услуг) на счета предприятия.

Общепринятых норм для коэффициента оборачиваемости средств нет. Анализируют их в рамках одной отрасли, а идеальный вариант – в динамике отдельно взятого предприятия. Даже малейшее снижение этого коэффициента свидетельствует об избыточном скоплении запасов, неэффективности управления складами или накоплении непригодных или устаревших материалов. С другой стороны, высокий этот показатель не всегда хорошо характеризует деловую активность предприятия. Иногда это говорит об истощении запасов, что может вызвать сбои в технологическом процессе.

Влияет на оборачиваемость запасов и деятельность отдела маркетинга организации, так как высокая рентабельность продаж влечет за собой низкий коэффициент оборачиваемости.

Оборачиваемость дебиторской задолженности

Этот коэффициент характеризует скорость погашения дебиторской задолженности, то есть показывает, как быстро организация получает оплату за реализованные товары (услуги).

Рассчитывается он за отдельно взятый период, чаще всего за год. И показывает, сколько раз организацией были получены платежи за продукцию в сумме среднего остатка задолженности. Также он дает характеристику политике продажи в кредит и эффективности работы с покупателями, то есть насколько результативно взыскивается дебиторская задолженность.

Коэффициент оборачиваемости дебиторской задолженности не имеет стандартов и норм, поскольку зависит от отрасли и технологических особенностей производства. Но в любом случае чем он выше, тем быстрее покрывается дебиторская задолженность. При этом эффективность деятельности предприятия не всегда сопровождается высокой оборачиваемостью. К примеру, продажи продукции в кредит дают высокий остаток дебиторской задолженности, в то время как показатель ее оборачиваемости невысокий.

Оборачиваемость кредиторской задолженности

Этот коэффициент показывает связь между объёмом денежных средств, которые нужно выплатить кредиторам (поставщикам) к оговоренной дате, и суммой, потраченной на закупки либо на приобретение товаров (услуг). Расчет оборачиваемости кредиторской заложенности дает понять, сколько раз за анализируемый период была погашена средняя ее величина.

Финансовая устойчивость и платежеспособность снижаются при высокой доле кредиторской задолженности. В то время как она же дает возможность на все время своего существования пользоваться «бесплатными» деньгами.

Расчет прост

Выгода вычисляется следующим образом: разница между величиной процентов по кредиту, приравненному к сумме задолженности (то есть гипотетически взятый кредит) за то время, пока она числится на балансе организации, и объема самой кредиторской задолженности.

Положительным фактором деятельности предприятия считается превышение коэффициента дебиторской задолженности над коэффициентом оборачиваемости кредиторской. Кредиторы отдают предпочтение более высокому коэффициенту оборачиваемости, однако предприятию выгодно держать этот коэффициент на более низкой планке. Ведь неоплаченные суммы кредиторской задолженности – бесплатный источник для финансирования текущей деятельности организации.

Ресурсотдача, или оборачиваемость активов

Дает возможность рассчитать число оборотов капитала за отдельно взятый период. Данный коэффициент оборачиваемости, формула существует в двух вариантах, дает характеристику использования всех активов организации, независимо от источников их получения. Немаловажен тот факт, что, только определив коэффициент ресурсоотдачи, можно видеть, сколько рублей выгоды приходится на каждый рубль, вложенный в активы.

Коэффициент оборачиваемости активов равен частному от деления выручки на стоимость активов в среднем за год. Если необходимо рассчитать оборачиваемость в днях, то количество дней в году нужно разделить на коэффициент оборачиваемости активов.

Ведущими показателями для этой категории оборачиваемости являются период и скорость оборота. Последнее – это количество оборотов капитала организации за определенный отрезок времени. Под этим промежутком понимают средний срок, за который происходит возврат средств, вложенных в производство товаров или услуг.

Анализ оборачиваемости активов не опирается на какие-либо нормы. Но то, что в капиталоемких производствах коэффициент оборачиваемости значительно ниже, чем, например, в сфере услуг, определенно понятно.

Низкая оборачиваемость может говорить о недостаточной эффективности работе с активами. Не стоит забывать, что нормы рентабельности продаж тоже влияют на эту категорию оборачиваемости. Так, высокая рентабельность влечет за собой снижение оборачиваемости активов. И наоборот.

Оборачиваемость собственного капитала

Рассчитывается для определения скорости собственного капитала организации за отдельно взятый период.

Оборачиваемость капитала собственных средств организации призвана характеризовать различные аспекты финансовой активности предприятия. Например, с экономической точки зрения этот коэффициент характеризует активность денежного оборота вложенного капитала, с финансовой – скорость одного оборота вложенных средств, а с коммерческой – излишки или недостаточность продаж.

Если этот показатель показывает значительное превышение уровня реализации товаров (услуг) над вложенными средствами, то как следствие, начнется рост кредитных ресурсов, что, в свою очередь, позволяет достичь предела, за которым повышается активность кредиторов. В этом случае к собственному капиталу увеличивается отношение обязательств и растет кредитный риск. А это влечет за собой невозможность оплачивать данные обязательства.

Низкая же оборачиваемость капитала собственных средств указывает на их недостаточное вложение в производственный процесс.

Источник