- Показатели оценки инвестиционного проекта

- Финансовая математика (Финансовые формулы)

- Основные формулы по инвестициям с пояснением решения

- Что это такое: инвестиции и инвестирование?

- Правила эффективного инвестирования

- Оцениваем эффективность инвестиций по формулам

- Где применяют формулы по оценке инвестиций?

Показатели оценки инвестиционного проекта

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Источник

Финансовая математика (Финансовые формулы)

В данном разделе, вы сможете найти основные и часто используемые формулы для расчетов на финансовых рынках. Данные формулы будут особенно полезны для подготовке к сдаче специализированного экзамена на получение аттестата специалиста по финансовым рынкам.

1. Расчет будущей стоимости вклада при открытии депозитного вклада.

1.1. Расчет будущей стоимости вложений при начислении простого процента.

— при вкладе на 1 год;

— при вкладе более чем на 1 год;

— при вкладе не кратном одному году.

FV – будущая стоимость вложения;

PV – текущая стоимость вложения;

r- ставка процента под который размещаются средства в расчете на 1 год, выраженный в долях еденицы;

n – количество начисления процентов под ставку r;

База – количество дней в году.

1.2. Расчет будущей стоимости вложений при начислении сложного процента.

— при вкладе на 1 год;

— при вкладе более чем на 1 год;

— при вкладе не кратном одному году.

FV – будущая стоимость вложения;

PV – текущая стоимость вложения;

r- ставка процента под который размещаются средства в расчете на 1 год, выраженный в долях еденицы;

n – количество начисления процентов под ставку r;

m – кол-во периодов начисления по ставке r в расчете одного года

База – количество дней в году.

1.3. Расчет будущей стоимости вложений при начислении непрерывного процента.

— при вкладе на 1 год;

FV – будущая стоимость вложения;

PV – текущая стоимость вложения;

r- ставка процента под который размещаются средства в расчете на 1 год, выраженный в долях еденицы;

T – период начисления в годах;

e – 2.71

2. Расчет форвардной цены акции.

— форвардная цена акции;

— форвардная цена акции при выплате дивиденда в самом конце жизни контракта;

— форвардная цена акции при выплате дивиденда во время действия контракта;

— форвардная цена акции если дивиденд выплачивается несколько раз на акцию;

F – форвардная цена акции;

S – цена спот акции;

r- ставка без риска, выраженный в долях еденицы;

rT1 – форвардная ставка без риска для периода T-t1;

rT,ti – форвардная ставка для периода времени с момента выплаты i-ого дивиденда до момента окончания действия контракта;

T – период времени до истечения контракта;

t1 – момет времени выплаты дивиденда;

ti — момет времени выплаты i-ого дивиденда

База – количество дней в году;

div – начисляемый дивиденд;

divi – i-ый дивиденд выплачиваемый в течении действия контракта;

n – кол-во выплачиваемых дивидендов.

3. Расчет форвардной цены валюты, товара

— форвардная цена валюты;

F – форвардная цена валюты;

S – цена спот валюты;

r- ставка без риска, той валюты которая бы конвертировалась;

rf— ставка без риска, той валюты по которой определяем форвардную цену;

T – период времени до истечения контракта;

— форвардная цена товара;

F – форвардная цена товара;

S – цена спот валюты товара;

r- ставка без риска, выраженный в долях еденицы;

T – период времени до истечения контракта;

База – количество дней в году;

Z – расходы по хранения и страхованию за период T;

4. Расчет цены облигации и ее параметров.

— текущая стоимость облигации, купонной;

— текущая стоимость облигации, дисконтной;

— чистая цена облигации;

— накопленный купонный доход;

— дюрация Маколея (при выплате купона один раз в год) — показывает, когда в среднем будут получены платежи по облигации, включая купоны и номинал, измеряется в годах;

— дюрация Маколея (при выплате купона несколько раз в год);

— дюрация Маколея (при выплате купона раз в год и сроки жизни облигации много лет);

PV – текущая стоимость облигации;

N – номинал облигации;

r- ставка без риска, выраженный в долях еденицы;

С – размер выплачиваемого купона;

n – кол-во лет жизни облигации;

ЧЦО – чистая цена облигации;

ГЦО – грязная цена облигации;

НКД – накопленный купонный доход

D_н – день начала купонного периода;

D_о – день окончания или дня расчета НКД;

D – дюрация Маколея;

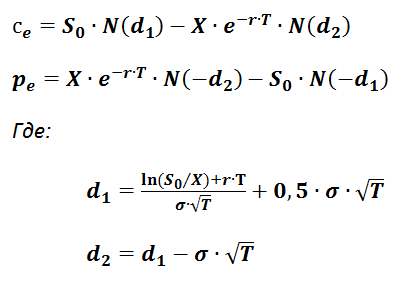

5. Расчет стоимости европейских опционов колл и пут по которым не выплачиваются дивиденды (уравнение Блэка-Шоулаза).

Где:

ce – премия европейского опциона колл;

pe – премия европейского опциона пут;

S0 – цена спот акции;

X – цена исполнения (страйк);

r- ставка без риска, выраженный в долях еденицы;

T – период времени до истечения контракта;

e – 2.71

σ – мгновенное стандартное отклонение доходности акций

N(di) – функция нормального распределения (в Excel функция НОРМРАСП)

6. Расчет верхней и нижней границ премии амеранских и европейских опционов колл и пут.

6.1. Дивиденды не выплачиваются в течении срока жизни опциона.

— Европейский опцион колл;

— Европейский опцион пут;

— Американский опцион колл;

— Американский опцион пут;

Где:

ce – премия европейского опциона колл;

ca – премия американского опциона колл;

pe – премия европейского опциона пут;

pa – премия американского опциона пут;

S – цена спот акции;

X – цена исполнения (страйк);

r- ставка без риска, выраженный в долях еденицы;

T – период времени до истечения контракта;

База – количество дней в году.

6.2. Дивиденды выплачиваются в конце срока жизни опциона.

— Европейский опцион колл;

— Европейский опцион пут;

— Американский опцион колл;

— Американский опцион пут;

7. Паритет европейских и америнских опционов (взаимосвязь стоимости опционов между собой).

7.1. Для европейских опционов.

Где:

ce – премия европейского опциона колл;

ca – премия американского опциона колл;

pe – премия европейского опциона пут;

pa – премия американского опциона пут;

S – цена спот акции;

X – цена исполнения (страйк);

r- ставка без риска, выраженный в долях еденицы;

T – период времени до истечения контракта;

D – дивиденды;

База – количество дней в году.

7.2. Для американских опционов (паритет только для европейских опционов, для амеканских можно выделить только взаимосвязь)

Где:

ce – премия европейского опциона колл;

ca – премия американского опциона колл;

pe – премия европейского опциона пут;

pa – премия американского опциона пут;

S – цена спот акции;

X – цена исполнения (страйк);

r- ставка без риска, выраженный в долях еденицы;

T – период времени до истечения контракта;

D – дивиденды;

База – количество дней в году.

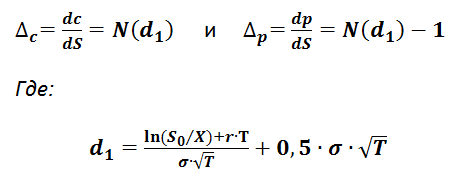

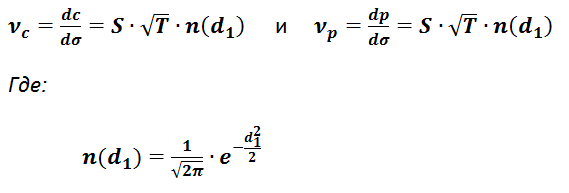

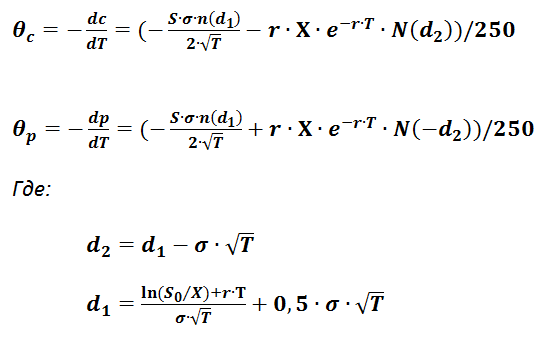

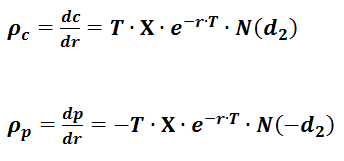

8. Коэффициенты чувствительности премии опциона (греки).

8 .1. Формула расчета дельты (показывает, в какой мере изменится премия опциона при изменении цены базисного актива н а один пункт).

8.2. Формула расчета гаммы (показывает, в какой мере изменится значение дельты опциона при изменении цены базисного актива на один пункт).

8.3. Формула расчета веги (показывает степень изменчивости премии опциона при изменении внутреннего стандартного отклонения).

8.4. Тета (с какой скоростью падает цена опциона по мере приближения срока истечения контракта при сохранении прочих условий рынка неизменными), данные формулы для тетты представлены в расчете для одного дня.

8.5. Ро (как изменится премия опциона при изменении процентной ставки на один процент).

c – премия опциона колл;

p – премия опциона пут;

∆ — дельта опциона;

γ – гамма опциона;

θ – тетта опциона;

ρ – ро опциона;

S – цена спот акции;

X – цена исполнения (страйк);

r- ставка без риска, выраженный в долях еденицы;

T – период времени до истечения контракта;

σ – внутреннее стандартное отклонение.

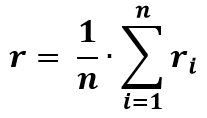

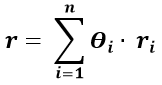

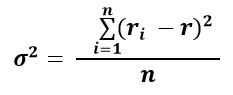

9. Формулы для расчета ожидаемого риска портфеля.

— средняя доходность акций, входящих в портфель;

— доходность портфеля расчитывается, как сумма произведений доходности актива за i-ый год на его кол-во в портфеле (в долях еденицы);

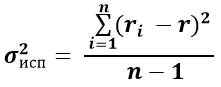

— дисперсия доходности портфеля в расчете на один год;

— та-же дисперсия доходности портфеля в расчете на один год, только название у неё исправленная (ей целесообразно пользоваться если число наблюдений меньше 30);

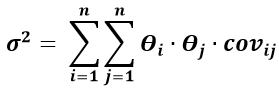

— дисперсия доходности портфеля состоящего из нескольких бумаг, расчет через ковариацию (в расчете на один год);

— стандартное отклонение доходности акций (расчитывается в расчете на такойже период ,как доходность, если в задаче сказана, что доходность акции в период в расчете на дни, составляло столькото, то и стандартное отклонение будет считаться в расчете на дни и т.д.);

— стандартное отклонение доходности акций (в расчете на день);

— стандартное отклонение доходности акций (за некоторый период времени);

— коэффициент корреляции переменных X и Y (находится в диапазоне от -1 до +1, всегда);

– Value at Risk, показывает, какую максимальную сумму денег может потерять портфель инвестора в течении определенного периода времени с заданной доверительной вероятностью (акций, портфеля акций);

– Value at Risk, формула для облигаций;

r — средняя доходность акций, входящих в портфель;

ri — доходность i-ого актива;

θi — доля i-ой акции в общем портфеле в процентах;

σ 2 – дисперсия портфеля;

σ – стандартное отклонение доходности акций;

σг – стандартное отклонение доходности акций (в расчете на год);

n – кол-во акций в портфеле;

covxy — выборочная ковариация;

corrxy — коэффициент корреляции переменных X и Y (находится в диапазоне от -1 до +1, всегда)

P – объем портфеля;

Z – уровень доверительной вероятности (определяется по таблице нормального распределения, функция Лапласа);

Т – отрезок времени, для которого рассчитывается VaR.

Источник

Основные формулы по инвестициям с пояснением решения

Благодаря современным информационным технологиям можно успешно зарабатывать в любом месте, имея при себе компьютер или иной гаджет и доступ к сети интернет. Одним из таких уникальных и интересных способов увеличения доходности являются инвестиции.

Благодаря современным информационным технологиям можно успешно зарабатывать в любом месте, имея при себе компьютер или иной гаджет и доступ к сети интернет. Одним из таких уникальных и интересных способов увеличения доходности являются инвестиции.

Что это такое: инвестиции и инвестирование?

Опытные и успешные бизнесмены ответят на данный вопрос коротко и просто: деньги должны работать. Это значит, что можно зарабатывать на денежных или финансовых операциях, грамотно вкладывая свободные средства и дожидаясь определенного момента (повышения доходности). Отсюда следует, что инвестиции – это определенные вложения (чаще всего денежные), а инвестирование – процесс наращивания дохода.

Виды инвестиций

Виды инвестиций

Столь необычная процедура всегда сопровождается определенными рисками. Наиболее выраженным из них является возможность утраты вложенного капитала полностью, поэтому перед вложением средств важно проанализировать все возможные сценарии развития событий, оценить риски и перспективы. Делается это посредством использования специальных инструментов.

Чтобы добиться успеха на этом поприще важно владеть основной терминологией, правилами и законами, располагать необходимой базой – начальный капитал, брокерский счет и пр.

Самыми популярными вариантами инвестирования являются следующие вложения: валютная биржа (игры на курсах валют), интеллектуальная собственность, покупка акций и облигаций, ценных бумаг, покупка или вложение в недвижимость, покупка драгоценных металлов и пр.

Инвестирование основывается не только на вложении, но и ожидании прогнозируемого или иного результата. Поэтому инвестору следует тщательно следить за ситуацией на рынке, корректировать свою стратегию и тактику, оценивать риски. Перед вложением средств целесообразно пройти специальные курсы по инвестированию и исследовать специальные показатели, о которых мы расскажем ниже.

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Правила эффективного инвестирования

Чтобы сделка состоялась и принесла доход или преумножила первоначальный капитал, важно следовать четким правилам:

- Ставим цель. В этом деле важно определить, ради чего и для чего Вы желаете преумножить свой капитал. Притом цель должна мотивировать инвестора. Это значит, что не нужно выдвигать цель – заработать «энный» объем денег (сумма). Миссия инвестора должна быть абстрактной и конкретной одновременно. Например, приобрести дом в черте города стоимостью Х в течение трех лет. Здесь же следует составить финансовый план с подсчетом ежемесячного дохода, достаточного для основных и обязательных платежей/нужд, откладывания запланированной суммы (на дом), воздействие инфляции и пр.

- Безопасность. Инвестиции могут быть нестабильными и непостоянными. Например, курсы валют постоянно меняются, а значит и доходность будет колебаться. Поэтому важно обезопасить себя от финансовых крахов, создав минимальный резервный фонд. «Финансовая подушка» должна быть сформирована отдельно от основных активов, также неплохо ее периодически дополнять, но прикасаться к ней следует только в крайнем случае.

- Срок вложений. Большинство людей привыкли открывать депозитные счета и/или инвестировать на короткий срок, но инвестирование на 3-5 и более лет – более выгодны, так ка в этом случае доходность растет по формулам сложных процентов.

Что нужно знать про инвестирование?

Что нужно знать про инвестирование?

- Регулярность инвестиций. Не стоит думать, что вложил один раз и заработал миллионы. На самом деле, каждая свободная копейка должна приносить доход или быть полезной. Если у Вас не запланированы покупки или расходы, то лучше всего высвобожденный капитал инвестировать. В этом случае уровень доходности возрастает в разы. Притом при регулярном инвестировании риск обанкротиться или «прогореть» сокращается.

- Разнообразие инвестиционного портфеля. Никогда не вкладывайтесь полностью в один вид. Во-первых, разные вложения ведут себя по-разному и становятся взаимодополняемыми: если одна инвестиция убыточна, то другая приносит доход и покрывает проигрыш. Поэтому старайтесь грамотно распределять деньги как минимум на 2-3 вида, следите за курсами и также пропорционально пополняйте портфель.

- Не используйте ради инвестиций заемный капитал. В этом случае доходность вложений будет направляться на погашение процентов по займу, а значит выгоды не будет. Более того, в случае «проигрыша» инвестор будет не просто в убытке, но и должен банку.

- Пользуйтесь всеми действующими льготами, снижая уровень затрат.

- Занимайтесь саморазвитием, постоянно пополняя багаж знаний новыми актуальными данными, осваивая новые инструменты и горизонты. В этом случае успех вам гарантирован.

Оцениваем эффективность инвестиций по формулам

В экономической теории и на практике опытные эксперты перед инвестированием сначала «прощупывают почву», а уже после вложения средств тщательно следят за ситуацией и координируют свои действия, оценивают перспективы.

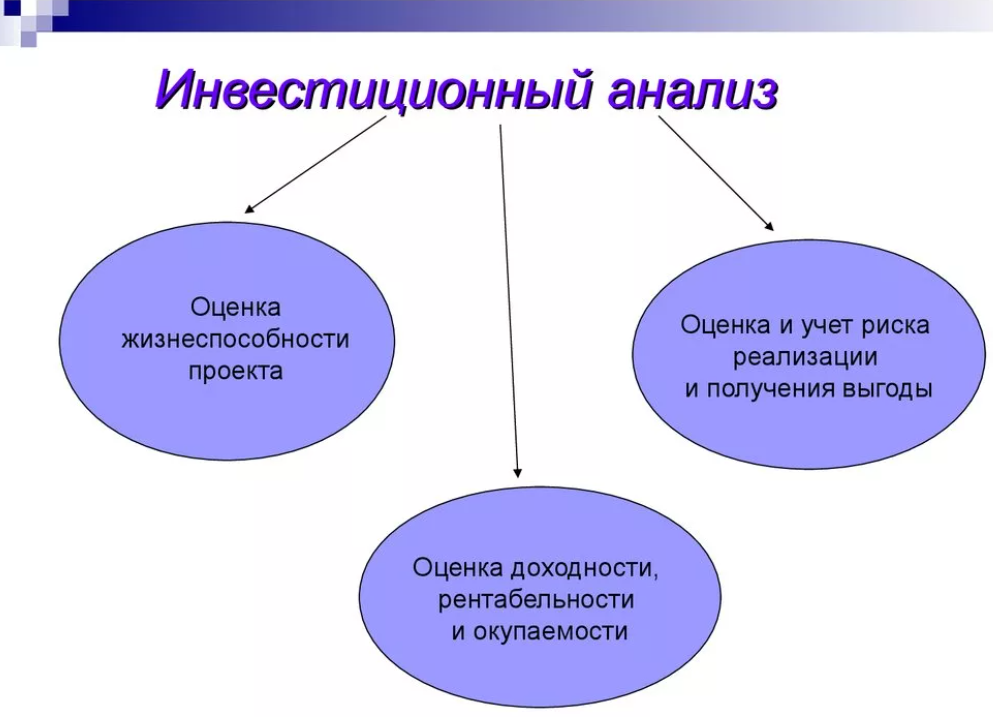

Что такое инвестиционный анализ?

Что такое инвестиционный анализ?

После того, как цели инвестирования и срок инвестирования были определены, необходимо рассчитать и проанализировать основные показатели:

Здесь инвестор определяет, какую сумму и на каких условиях ему следует вложить, чтобы добиться намеченной цели. Для этого важно учесть следующие факторы: расходы на открытие брокерского или инвестиционного счета и его обслуживание, начальный капитал, «финансовая подушка» (обычно она представляет собой определенный процент от дохода).

На этом же этапе следует определить: инвестирование – это дополнительный или основной источник дохода. С учетом этого фактора инвестор включает или исключает повседневные расходы, затраты за аренду помещения и пр.

Инвестиции – это вложения индивида, его затраты. Срок окупаемости – это время, за которой инвестор выходит на нулевой уровень или начинает получать доход, перекрыв свои затраты (первоначальный капитал).

Как рассчитать срок окупаемости вложенных денег?

Как рассчитать срок окупаемости вложенных денег?

Срок окупаемости и период инвестирования могут разниться. В одном случае инвестор начинает получать доход сразу, в другом – по мере выхода на определенный уровень.

Данный показатель позволяет определить, возместят ли инвестиции в определенный срок произведенные затраты, когда инвестор начнет получать прибыль.

- Доходность инвестиций.

Формула для расчета доходности

Формула для расчета доходности

Данный показатель свидетельствует о положительной или отрицательной тенденции: наращивание доходов или убыточность проекта. Его целесообразно использовать для сравнения нескольких инвестиционных проектов или вложений в разные активы, чтобы понять: какой из них выгоднее.

Оценка прибыли

Оценка прибыли

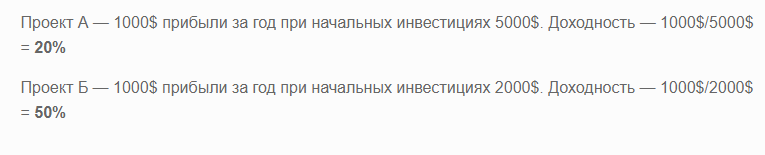

Пример оценки доходности:

Данный показатель позволяет сопоставить уровень полученной прибыли и вложенных в проект средств: сколько рублей приходится на каждый вложенный 1 рубль инвестиций, насколько выгодны были операции и пр.

Как рассчитать Рентабельность вложений (ROI)?

Как рассчитать Рентабельность вложений (ROI)?

Если полученное значение превышает 100%, то инвестпроект был прибыльным и эффективным, если ниже 100% – то убыточным.

Все показатели целесообразно исследовать и анализировать с определенной периодичностью: чем чаще, тем лучше. Но это не значит, что инвестор должен ежедневно производить расчеты и сопоставлять результаты, корректировать тактику.

В инвестировании важно полагаться на прогнозы экспертов, собственную интуицию. Чтобы минимизировать риски, достаточно раз в неделю пересматривать условия инвестирования, анализировать поведение игроков на рынке и корректировать планы (но не меняя цели до тех пор, пока она не будет достигнута).

Производить расчеты можно вручную или с помощью специальных программ: Excel или в рамках брокерской программы (анализ данных экспорт данных и моделирование ситуации с учетом прогнозов ЦБ РФ и иных ведомств).

Внимательно проверяйте все данные: расчеты должны быть максимально точными, учитывайте условия инвестирования, последние тенденции и изменения в выбранной сфере (колебания курсов, налоговые льготы, правовые нормы, рейтинг или престиж кампании и пр.).

Где применяют формулы по оценке инвестиций?

Данными правилами и формулам успешно пользуются в теории и на практике. Конечно же, они востребованы преимущественно в экономической среде у аналитиков менеджеров по инвестициям или управлению проектами, квалифицированными инвесторами и экономистами.

Оценка инвестиционной привлекательности и эффективности производится в самых разных целях:

- Определение перспектив развития частного дела;

- Оценка сотрудничества с поставщиками, подрядчиками или иными партнёрами;

- Анализ способов преумножения капитала, эффективности вложений;

- И пр.

Расчет показателей по оценке инвестиций производят студенты экономического профиля при выполнении курсовых и научно-исследовательских работ ВКР. В этом деле к ним на помощь приходят специалисты образовательного центра Дисхелп.

Наша команда подберет информационную базу, подготовит исследование «под ключ» и оформит его с учетом заявленных требований, гарантируя высокое качество услуг, конфиденциальность данных и безопасность сделки. Написать курсовую, научную или аттестационную работу, бизнес-план просто! Убедитесь в этом лично, оформив заявку на нашем сайте.

Трудности с учебой?

Помощь в написании студенческих и

аспирантских работ!

Источник