- Факторный анализ рентабельности собственного капитала

- Данные для факторного анализа собственного капитала

- Факторная модель рентабельности собственного капитала

- Влияние изменения чистой прибыли на рентабельность собственного капитала

- Влияние изменения среднегодовой стоимости собственного капитала на рентабельность собственного капитала

- Обобщенные результаты факторного анализа собственного капитала — таблица

- Экономический анализ.

- 31. Факторный анализ рентабельности собственного и заемного капиталов.

- 10.5. Факторный анализ рентабельности собственного капитала

- Читайте также

- 2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

- 6. Учет собственного капитала

- 2.5.4. Факторный анализ

- 43. Функции собственного капитала

- 84. Анализ собственного капитала (капитала) организации

- Стоимость собственного капитала

- 10.3. Факторный анализ рентабельности активов коммерческих организаций

- 31. Факторный анализ рентабельности собственного и заемного капиталов

- 94. Стохастический факторный анализ

- 107. Факторный анализ фондоотдачи. Анализ использования оборудования

- 110. Факторный анализ общей материалоемкости продукции

- Рентабельность собственного капитала

- Вопрос 34 Факторный анализ производства продукции

- Вопрос 42 Факторный анализ себестоимости продукции

- Вопрос 51 Факторный анализ показателей рентабельности

- Вопрос 65 Анализ состава и структуры собственного капитала организации

Факторный анализ рентабельности собственного капитала

Пример факторного анализа собственного капитала с таблицей и выводами

Основными факторами, влияющими рентабельность собственного капитала являются рост или снижение среднегодовой величины собственного капитала, а так же рост или снижение чистой прибыли. Проведем факторный анализ рентабельности собственного капитала организации за 2016-2018 гг.

Данные для факторного анализа собственного капитала

Таблица 1 — Данные для факторного анализа рентабельности собственного капитала за 2016 – 2017 гг.

| Показатели | 2016г. | 2017г. | 2018г. |

| Чистая прибыль, тыс. руб. (Пч) | 93734 | 42104 | 21477 |

| Среднегодовая величина собственного капитала, тыс.руб. (СК) | 776216 | 837719 | 869510 |

| Рентабельность собственного капитала, % (Rs) | 12,08 | 5,03 | 2,47 |

Факторная модель рентабельности собственного капитала

Rs = Пч/СК * 100%

где, Rs — рентабельность собственного капитала, %; Пч – чистая прибыль, тыс.руб.; СК – средняя величина собственного капитала, тыс.руб.

Расчет влияния факторов:

Применение способа цепной подстановки

Влияние изменения чистой прибыли на рентабельность собственного капитала

Находим влияние изменений чистой прибыли.

Rs1 = Пч0/СК0 = 93734/776216 = 0,12075

Rs2 = Пч1/СК0 = 42104/776216 = 0,0542

∆Rs(Пчп) = 0,0542-0,12075 = -0,06655

Влияние изменения среднегодовой стоимости собственного капитала на рентабельность собственного капитала

Находим влияние изменений среднегодовой стоимости капитала

Rs3 = Пч1/СК0 = 42104/776216 = 0,0542

Rs4 = Пч1/СК1 = 42104/837719 = 0,05026

∆Rs(СК) = 0,05026-0,0542 = -0,00394

Совокупное влияние факторов: ∆Rs = ∆Rs(Пч) + ∆Rs(СК) = -0,06655-0,00394 = -0,07049 = — 7,05%

Проведем анализ изменения рентабельности собственного капитала за 2017-2018 гг.

Расчет влияния факторов:

Находим влияние изменений чистой прибыли.

Rs1 = Пч0/СК0 = 42104/837719 = 0,05026

Rs2 = Пч1/СК0 = 21477/837719 = 0,02563

∆Rs(Пчп) = 0,02563-0,05026 = -0,02463

Находим влияние изменений среднегодовой стоимости капитала

Rs3 = Пч1/СК0 = 21477/837719 = 0,02563

Rs4 = Пч1/СК1 = 21477/869510 = 0,0247

∆Rs(СК) = 0,0247-0,02563 = -0,00093

Совокупное влияние факторов: ∆Rs = ∆Rs(Пч) + ∆Rs(СК) = -0,02463-0,00093 = -0,02556 = -2,56%

Проведем анализ изменения рентабельности собственного капитала за 2016-2018 гг.

Расчет влияния факторов:

Находим влияние изменений чистой прибыли.

Rs1 = Пч0/СК0 = 93734/776216 = 0,12075

Rs2 = Пч1/СК0 = 21477/776216 = 0,02766

∆Rs(Пчп) = 0,02766-0,12075 = -0,09309

Находим влияние изменений среднегодовой стоимости капитала

Rs3 = Пч1/СК0 = 21477/776216 = 0,02766

Rs4 = Пч1/СК1 = 21477/869510 = 0,0247

∆Rs(СК) = 0,0247-0,02766 = -0,00296

Совокупное влияние факторов: ∆Rs = ∆Rs(Пч) + ∆Rs(СК) = -0,09309-0,00296 = -0,09605 = — 9,61%

Обобщенные результаты факторного анализа собственного капитала — таблица

В таблице 2 представим обобщенные результаты факторного анализа рентабельности собственного капитала.

Таблица 2 — Обобщенные результаты факторного анализа рентабельности собственного капитала

| Наименование фактора | 2017г. к 2016г. | 2018г. к 2017 г. | 2018 г. к 2016 г. |

| За счет изменения чистой прибыли (∆Rs(Пч)) | -6,655 | -2,463 | -9,309 |

| За счет изменения среднегодовой величины собственного капитала (∆Rs(СК)) | -0,394 | -0,093 | -0,296 |

| Итого влияние факторов (∆Rs) | -7,049 | -2,556 | -9,605 |

Таким образом, в 2017 году относительно 2016 года рентабельность собственного капитала снизилась на 7,049%, в том числе за счет изменения величины чистой прибыли на 6,655% и за счет изменения среднегодовой величины собственного капитала на 0,394%. В 2018 году относительно 2017 года рентабельность собственного капитала снизилась на 2,556%, в том числе за счет изменения величины чистой прибыли на 2,463% и за счет изменения среднегодовой величины собственного капитала на 0,093%. В 2018 году относительно 2016 года рентабельность собственного капитала снизилась на 9,605%, в том числе за счет изменения величины чистой прибыли на 9,309% и за счет изменения среднегодовой величины собственного капитала на 0,296%.

Источник

Экономический анализ.

31. Факторный анализ рентабельности собственного и заемного капиталов.

Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе критериев оптимизации осуществляется выбор наиболее эффективного варианта привлечения капитала. В качестве критериев оптимизации могут выступать прирост обобщающих показателей рентабельности капитала, а разработанные на их основе факторные модели зависимости рентабельности собственного или заемного капитала от других частных показателей факторов позволяют выявить степень количественного воздействия каждого из них на изменение результативных показателей. Коэффициенты рентабельности (доходности) показывают, насколько прибыльна деятельность компании, и исчисляются отношением полученной прибыли к используемым источникам средств.

Рентабельность собственного капитала представляет собой отношение чистой прибыли к собственному капиталу организации:

Где Пч – чистая прибыль (доступная к распределению между владельцами организации); СК – собственный капитал. Этот показатель представляет интерес для имеющихся и потенциальных владельцев обыкновенных и привилегированных акций.

Рентабельность заемного капитала представляет собой отношение чистой прибыли к заемному капиталу организации:

Где 3К – заемный капитал.

Наиболее широкое распространение в качестве инструментария анализа показателей рентабельности получила модифицированная факторная модель фирмы «D11Роnt». Назначение модели – идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости.

Для оценки влияния факторов на изменение рентабельности собственного капитала предлагается следующая многофакторная модель:

Где ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия (итог баланса по активу).

Таким образом, на рентабельность собственного капитала оказывают влияние следующие факторы:

Пч/ ВР рентабельность продаж;

ВР/А– коэффициент оборачиваемости активов или ресурсоотдача;

– показатель структуры капитала организации или коэффициент финансовой зависимости (итог баланса по активу равен соответственно, итогу баланса по пассиву, т. е. сумме собственного и заемного капитала). Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие.

Для оценки влияния факторов на изменение рентабельности заемного капитала используется следующая многофакторная модель.

Где ВР – выручка от реализации; А – стоимостная оценка совокупных активов предприятия (итог баланса по активу). Факторы, оказывающие влияние на рентабельность заемного капитала:

Пч/ ВР рентабельность продаж;

ВР/А – коэффициент оборачиваемости активов или ресурсоотдача;

– коэффициент покрытия активами привлеченных средств (также является показателем структуры капитала организации, обратным к коэффициенту концентрации заемного капитала).

Из представленной модели видно, что рентабельность заемного капитала также зависит от трех факторов: рентабельности продаж, ресурсоотдачи и коэффициента покрытия активами собственных средств.

Источник

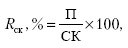

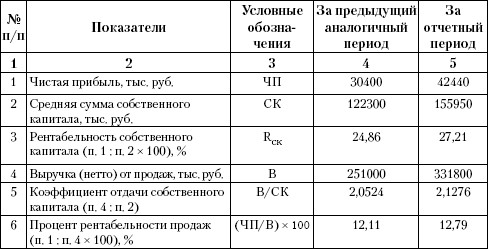

10.5. Факторный анализ рентабельности собственного капитала

10.5. Факторный анализ рентабельности собственного капитала

Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.

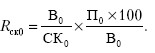

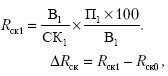

Алгоритм методики анализа

где К ск – рентабельность собственного капитала, %; П – сумма прибыли за период, тыс. руб.; СК – средняя сумма собственного капитала за период, тыс. руб.

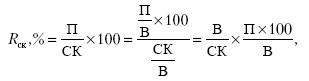

Для факторного анализа введем в формулу показатель выручки (нетто) от продаж (В).

где В/СК – коэффициент отдачи собственного капитала; (П?100)/В – процент рентабельности продаж.

В результате преобразований получилась двухфакторная мультипликативная модель, что позволяет применить метод цепных подстановок.

в том числе по факторам:

1) влияние на рентабельность собственного капитала изменения коэффициента его отдачи:

2) влияние на рентабельность собственного капитала изменения процента рентабельности продаж:

Факторный анализ рентабельности собственного капитала мебельной фабрики «Аквилон» за 2007–2008 гг. представлен в табл. 10.6.

Таблица 10.6. Факторный анализ динамики рентабельности собственного капитала

Отчетный вариант: 2,1276?12,79 % = 27,21 %.

?Р СК = 27,21–24,86 = + 2,35 %,

1) влияние на рентабельность собственного капитала изменения коэффициента его отдачи:

?Р СК(В/СК) = (2,1276 – 2,0524)?12,11 % = + 0,91 %;

2) влияние на рентабельность собственного капитала изменения процента рентабельности продаж:

?R CK (ЧП/В?100) = (12,79 % – 12,11 %)?2,1276 = + 1,44 %.

Проверка: (+ 0,91) + (+1,44) = 27,21–24,86. + 2,35 % = + 2,35 %.

Анализ показал, что каждый из двух основных факторов повлиял положительно на динамику процента рентабельности собственного капитала.

Методика предполагает возможности углубления анализа. Влияние первого основного фактора, т. е. коэффициента отдачи собственного капитала, можно детализировать по составным частям собственного капитала (уставный капитал, добавочный капитал, нераспределенная прибыль и т. д.). Влияние второго основного фактора, т. е. процента рентабельности продаж, можно детализировать по факторам изменения чистой прибыли.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

6. Учет собственного капитала

6. Учет собственного капитала Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Уставный капитал является основным источником формирования собственных средств и фондов организации и представляет собой сумму

2.5.4. Факторный анализ

2.5.4. Факторный анализ Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых

43. Функции собственного капитала

43. Функции собственного капитала Собственный капитал выполняет три функции: защитную, оперативную и регулирующую.Защитная функция означает защиту экономических интересов вкладчиков и кредиторов, т. е. возможность выплаты им компенсации в случае возникновения убытков

84. Анализ собственного капитала (капитала) организации

84. Анализ собственного капитала (капитала) организации Собственный капитал (капитал) организации – это стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.Собственный

Стоимость собственного капитала

Стоимость собственного капитала При вычислении стоимости собственного капитала логика не меняется – стоимость собственного капитала специфична для конкретного проекта. Очевидно, что бизнес-риски нефтяной и софтверной компаний различаются, поэтому будет разной и

10.3. Факторный анализ рентабельности активов коммерческих организаций

10.3. Факторный анализ рентабельности активов коммерческих организаций Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. Этот показатель в литературе называют экономической

31. Факторный анализ рентабельности собственного и заемного капиталов

31. Факторный анализ рентабельности собственного и заемного капиталов Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе критериев оптимизации осуществляется

94. Стохастический факторный анализ

94. Стохастический факторный анализ Стохастический анализ направлен на изучение косвенных связей – опосредованных факторов (в случае невозможности определения непрерывной цепи прямой связи). Из этого вытекает важный вывод о соотношении детерминированного и

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

110. Факторный анализ общей материалоемкости продукции

110. Факторный анализ общей материалоемкости продукции Факторный анализ общей материалоемкости продукции . Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь, объем

Рентабельность собственного капитала

Рентабельность собственного капитала Чаще всего для оценки эффективности инвестиционных проектов используется такой финансовый критерий, как доходность, или рентабельность собственного капитала (return on equity – ROE), которая определяется по формуле: рентабельность

Вопрос 34 Факторный анализ производства продукции

Вопрос 34 Факторный анализ производства продукции В процессе анализа рассчитывают:• уровень выполнения плана – делением фактического объем производства (реализации) на запланированную величину, результат умножить на 100 %;• уровень использования производственных

Вопрос 42 Факторный анализ себестоимости продукции

Вопрос 42 Факторный анализ себестоимости продукции Сущность факторного анализа себестоимости продукции сводится к оценке степени положительного и отрицательного воздействия факторов на отклонение от его базового уровня.Факторный анализ себестоимости конкретного

Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51 Факторный анализ показателей рентабельности Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность

Вопрос 65 Анализ состава и структуры собственного капитала организации

Вопрос 65 Анализ состава и структуры собственного капитала организации Анализ собственного капитала проводится в целях:• выявления основных источников формирования собственного капитала и определения последствия их изменений для финансовой устойчивости

Источник