Бросить ненужную фирму (ООО) или официально ликвидировать?

Ни для кого секрет, что часть юридических лиц, числящихся в ЕГРЮЛ, относятся к категории «брошенных». По большей части это коммерческие организации, участники и директор которых по разным причинам прекратили вести через них какую-либо деятельность и перестали сдавать установленную законом отчетность в налоговую инспекцию, Пенсионный фонд, а также в Фонд социального страхования.

В данной статье мы расскажем, что происходит с «забытыми» юридическими лицами, и какие последствия этой забывчивости могут ожидать учредителей и руководителя брошенной фирмы. Поскольку большинство юридических лиц в России имеют организационно-правовую форму ООО (общества с ограниченной ответственностью), в первую очередь сказанное будет относиться именно к ним.

Обратимся к законодательству. Согласно статье 21.1 федерального закона No 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

«1. Юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность (далее — недействующее юридическое лицо). Такое юридическое лицо может быть исключено из единого государственного реестра юридических лиц в порядке, предусмотренном настоящим Федеральным законом.

2. При наличии одновременно всех указанных в пункте 1 настоящей статьи признаков недействующего юридического лица регистрирующий орган принимает решение о предстоящем исключении юридического лица из единого государственного реестра юридических лиц (далее — решение о предстоящем исключении).

Решение о предстоящем исключении не принимается при наличии у регистрирующего органа сведений, предусмотренных подпунктом «и.2» пункта 1 статьи 5 настоящего Федерального закона.*

*Примечание: имеется ввиду наличие в ЕГРЮЛ сведений о возбуждении производства по делу о банкротстве юридического лица, о проводимых в отношении юридического лица процедурах, применяемых в деле о банкротстве.

Зная о приведенных выше положениях закона, многие предприниматели ошибочно приходят к выводу, что делать с ненужным, прекратившим деятельность ООО вообще ничего не нужно. «А зачем? — говорят они. — Налоговая инспекция и так закроет ООО через год после прекращения деятельности. Не буду сдавать отчеты, не буду совершать платежи по расчетному счету (или вообще закрою счет в банке), и дело в шляпе!»

Это наивные и весьма опасные рассуждения, к сожалению, бытующие среди определенной части бизнес-сообщества. Основная ошибка заключается в том, что в законе сказано: «юридическое лицо может быть исключено из единого государственного реестра юридических лиц — т.е. регистрирующий орган имеет право исключить из ЕГРЮЛ брошенную фирму, но вовсе не обязан это делать.

На практике это означает, что никакой автоматической ликвидации бездействующих ООО и других юридических лиц не происходит — здесь как кому повезет. Часть таких предприятий действительно исключается из ЕГРЮЛ решением налогового органа (не обязательно именно через год, чаще всего позже), другие же продолжают числиться в ЕГРЮЛ долгие годы и после того, как про них благополучно «забыли» участники и руководитель.

При этом, хотя фирма и бездействует, с ее руководителя обязанность обеспечить своевременную сдачу отчетных документов (налоговых деклараций и др.) никто не снимал. За несдачу отчетности юридическое лицо и его директор могут быть оштрафованы, несвоевременно уплаченные штрафы влекут за собой начисление пеней — в результате у брошенного ООО появляется и начинает постепенно увеличиваться задолженность перед бюджетом. Участники и директор ООО могут об этом и не знать, но это только усугубляет проблему, которая растет как снежный ком.

Бывает и так, что учредители бросают ООО не по причине прекращения бизнеса, а вполне осознанно, накопив серьезные долги перед кредиторами или бюджетом, в надежде на то долг будет взыскан с только с самого ООО как с юридического лица, а они как участники отвечают по долгам ООО лишь в пределах своих вкладов в уставный капитал, который у большинства ООО составляет минимальную установленную законом сумму — всего 10.000 рублей. Следствием такого подхода, если будет доказано, что ООО попало в «долговую яму» и (или) перестало платить налоги, привели действия его ответственных лиц, может быть привлечение данных лиц к уголовной ответственности. Но даже если же действия участников и руководителя ООО не содержат состава преступления, и к финансовому краху ООО привели объективные причины (например, изменившаяся конъюнктура рынка), это им вряд ли поможет. Почему — объясним ниже.

Предположим, Вы — учредитель или бывший директор ООО с задолженностью, которое было исключено из ЕГРЮЛ как бездействующее по решению налогового органа. Можно кричать «Ура!», регистрировать новое ООО, и продолжать в нем свой бизнес, «очищенный» от старых долгов? А вот и нет!

Причина в том, что с 1 января 2016 года вступили в силу очередные изменения закона 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», предоставившие регистрирующему органу право отказывать в регистрационных действиях по новым основаниям. В частности, подпункт «ф» пункта 1 статьи 23 дает налоговым органам право отказать в регистрации нового юридического лица или регистрации изменений в ЕГРЮЛ и (или) учредительных документах существующего юридического лица заявителю, который на момент исключения недействующего ООО из ЕГРЮЛ:

— владел в нем не менее чем 50% голосов на общем собрании участников (т.е. долей не менее чем 50% уставного капитала);

— являлся его руководителем (директором, генеральным директором. ),

при условии, что это «старое» ООО, к которому он имел отношение по перечисленным выше основаниям:

а) на момент исключения из ЕГРЮЛ имело задолженность перед бюджетом;

б) к моменту исключения о данном ООО была внесена запись в ЕГРЮЛ о недостоверности сведений о юридическом лице (например, об отсутствии ООО по юридическому адресу).

Право налогового органа отказывать данным категориям заявителей действует в течение трех лет с момента исключения брошенного ими, недействующего юридического лица из ЕГРЮЛ.

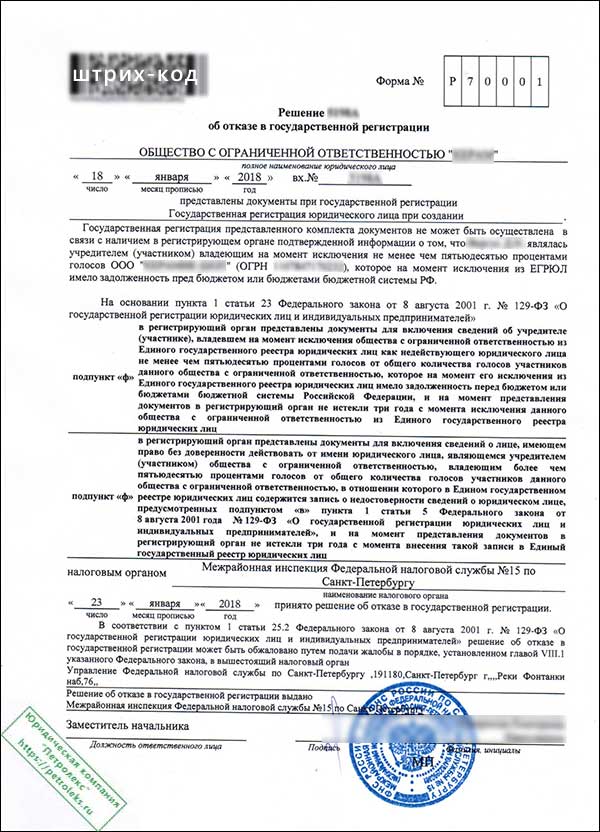

Практика показывает, что регистрирующие налоговые органы (в том числе МИФНС No 15 по Санкт-Петербургу), активно пользуются этим правом. Таким образом, просто бросить проблемное ООО и вместо него зарегистрировать новое, в настоящее время не получится.

В качестве примера ниже опубликована скан-копия отказа МИФНС 15 по СПб в регистрации ООО заявителю, который пытался зарегистрировать в 2018 году новую фирму после того, как бросил старое ООО с налоговой недоимкой, в котором он был и участником со 100-процентной долей, и генеральным директором:

В предпринимательском сообществе подобные отказы, основанные на положениях закона 129-ФЗ, называют «тихой дисквалификацией» и «запретом на профессию» — ведь правовое положение бывших учредителей и директора по существу аналогично внесению в реестр дисквалифицированных лиц по решению суда сроком на 3 года. Разница в том, что налоговый орган принимает решение об отказе в государственной регистрации по закону 129-ФЗ, не обращаясь в суд. Кроме того, реестр дисквалифицированных лиц является общедоступным — любой человек на специализированном интернет-ресурсе может проверить, не включены ли сведения о нем в данный реестр. К сожалению, подобного открытого источника информации о лицах — бывших учредителях и руководителях недействующих фирм, в отношении которых действует 3-летний запрет быть заявителями при регистрации новых юридических лиц — не существует. О данном факте человек может достоверно узнать лишь по получении отказа, подобного опубликованному выше на этой странице.

Впрочем, цель данной статьи — не критика закона (который, возможно, нуждается в доработке), и тем более не попытка оправдать предпринимателей, которые халатно относятся к своим обязанностям, бросая ставшие ненужными ООО, АО и другие фирмы. Наша задача — дать ответ на вопрос: «Как правильно поступить с юридическим лицом, когда необходимость в нем отпала, и из источника прибыли оно превратилось в обузу?»

Ответ, как, вероятно, уже понял уважаемый читатель, довольно прост: ни в коем случае не бросать и не надеяться на «авось проблема сама собой рассосется»! Риск оказаться учредителем или руководителем исключенного из ЕГРЮЛ ООО и получить 3-летний запрет на возможность дальнейшего ведения бизнеса неоправданно велик. Не бросайте ненужное, бездействующее ООО, а ликвидируйте!.

Успешно выполнить ликвидацию юридического лица Вам поможет наша компания, Подробно об услугах по ликвидации ООО, а также АО, коммерческих и некоммерческих организаций, читайте на этой странице.

Порядок ликвидации ООО или юридического лица иной формы описан в уже не раз упомянутым законе «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Процедура ликвидации — не самая простая, и состоит из нескольких этапов:

— уведомление регистрирующего органа о ликвидации юридического лица;

— публикация объявления о ликвидации в журнале «Вестник государственной регистрации»;

— 2-месячное ожидание обращений потенциальных кредиторов (в этот период рекомендуется привести в порядок дела ООО, провести сверку с налоговой инспекцией и внебюджетными фондами, погасить налоговую задолженность при ее наличии и т.п.);

— представление в налоговую инспекцию промежуточного ликвидационного баланса и уведомление об этом регистрирующего органа;

— представление в налоговую инспекцию окончательного ликвидационного баланса;

— регистрация ликвидации юридического лица (это заключительный этап, на котором регистрирующий орган вносит в ЕГРЮЛ запись о ликвидации и выдает Уведомление о снятии с учета юридического лица в налоговом органе).

Официальная ликвидация является единственным законным способом избавления учредителей и руководителя как от самого ООО, так и от негативных правовых последствий невыполнения от этой процедуры.

Источник

Бросил фирму, попал под «субсидиарку»: ВС рассказал, когда это возможно

Можно ли привлечь к субсидиарной ответственности контролирующих лиц компании, которые бросили фирму с долгами, а ее потом исключили из ЕГРЮЛ? Иногда так можно, если именно контролирующие лица виноваты, что кредиторам не заплатили. Такие разъяснения дала экономколлегия в одном из недавних дел. Исключение юрлица из ЕГРЮЛ – это далеко не редкий, но тем не менее бездейственный способ «списать» задолженность, комментирует Артем Антонов из юрфирмы Кульков, Колотилов и партнеры Кульков, Колотилов и партнеры Федеральный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) группа Международные судебные разбирательства группа Международный арбитраж Профайл компании × . Бросить компанию с долгами и ждать ее ликвидации по решению налогового органа не только невыгодно, но и опасно, подчеркивает Тимур Баязитов из юрфирмы Олевинский, Буюкян и партнеры Олевинский, Буюкян и партнеры Федеральный рейтинг. группа Банкротство (включая споры) 22 место По выручке на юриста (менее 30 юристов) 30 место По количеству юристов 39 место По выручке Профайл компании × .

В деле, которое дошло до Верховного суда, фигурировало ООО «Виолет», которое занималось продажей бижутерии. Компания принадлежала Амине Хабибуллиной, гендиректором выступал ее сын Марат. Как следует из объяснений представителя в суде, Хабибуллины арендовали площадь в торговом центре у «Юнайт-Девелопмент», но продажи «не пошли». Бизнес не приносил прибыли, поэтому точку решено было закрыть. В ВС представитель пояснил, что компания расплатилась с контрагентами и ей дали выехать из ТЦ. На тот момент никаких претензий не было, указал он. Но потом оказалось, что фирма недоплатила арендные платежи – 780 000 руб. Эти деньги кредитор взыскал через суд (дело № А65-18381/2017), но получить их не удалось. Компанию «Виолет» исключили из ЕГРЮЛ по решению налоговой, а исполнительное производство прекратили. Кредитор безуспешно пытался обжаловать решение ФНС, после чего пошел другим путем. Он обратился в суд, чтобы взыскать сумму долга с владельца и директора ликвидированной компании через институт субсидиарной ответственности.

Закрыть невыгодный бизнес

«Юнайт-Девелопмент» просил взыскать долги с контролирующих лиц, ссылаясь на недобросовестное и неразумное поведение ответчиков: они нарушили налоговое законодательство, не отправляли отчетность и сведения по банковским счетам, что и повлекло за собой ликвидацию компании. Из-за этого кредитор не смог получить свои деньги. Суд согласился с этим доводом и удовлетворил иск. Апелляция с кассацией с этим согласились.

Директор «Виолет» оспорил эти решения в экономколлегии. В частности, он не видел ничего недобросовестного в том, чтобы закрыть невыгодный бизнес. А в деле не доказано, что именно в результате действий контролирующих лиц стало невозможно расплатиться с кредитором. Экономколлегия рассмотрела эту жалобу и отправила спор на новое рассмотрение (как прошло заседание, читайте в материале «Экономколлегия решила, возможна ли «субсидиарка» за исключение из ЕГРЮЛ»). Свои мотивы судьи объяснили в опубликованном определении.

Само по себе исключение юридического лица из ЕГРЮЛ в результате действий или бездействия (нет отчетности или движений по счетам) – это еще не повод привлечь к субсидиарной ответственности, указала коллегия под председательством Елены Золотовой. Чтобы наказать контролирующих лиц, необходимо, чтобы их неразумные или недобросовестные действия или бездействие привели к невозможности рассчитаться с кредиторам, то есть фактически довели до банкротства. А в этом нижестоящие инстанции не разбирались, говорится в определении.

Там напоминается, что привлечение к субсидиарной ответственности контролирующих лиц – это исключительная мера. Здесь судам необходимо принимать в расчет имущественную обособленность юрлица, его самостоятельную ответственность, широкую свободу деловых решений учредителей, участников и так далее, указали судьи экономколлегии. Этим займется Арбитражный суд Республики Татарстан при новом рассмотрении дела.

Осторожный подход

Экономколлегия подчеркнула исключительность механизма субсидиарной ответственности, это осторожная позиция, комментирует управляющий партнер юрфирмы Вестсайд Вестсайд Федеральный рейтинг. группа ВЭД/Таможенное право и валютное регулирование группа Комплаенс группа Разрешение споров в судах общей юрисдикции группа Трудовое и миграционное право (включая споры) группа Управление частным капиталом группа Арбитражное судопроизводство (средние и малые споры — mid market) × Сергей Водолагин. ВС, отправляя дело на новое рассмотрение, хочет, чтобы был установлен конкретный факт: привели ли неразумные и недобросовестные действия контролирующих лиц к невозможности исполнить обязательства, разъясняет Водолагин.

Верховный суд пытается сбалансировать жесткий подход некоторых судов к субсидиарной ответственности, согласен с коллегой партнер АБ Павлова и партнеры Павлова и партнеры Федеральный рейтинг. группа Семейное и наследственное право группа Страховое право группа Управление частным капиталом группа Банкротство (включая споры) группа Арбитражное судопроизводство (крупные споры — high market) Профайл компании × Константин Савин. С выводами экономколлегии он согласен, но ратует за более строгий подход.

Исключение из реестра недействующей компании с долгами не является нормальным. Это должно отражаться на процессуальных аспектах. Например, на перераспределении бремени доказывания.

Партнер АБ Павлова и партнеры Павлова и партнеры Федеральный рейтинг. группа Семейное и наследственное право группа Страховое право группа Управление частным капиталом группа Банкротство (включая споры) группа Арбитражное судопроизводство (крупные споры — high market) Профайл компании × Константин Савин

Еще один вопрос, на котором не остановился Верховный суд, – это возможность применения по аналогии к «субсидиарке» по корпоративным основаниям норм гл. III.2 закона о банкротстве (об ответственности руководителя должника и других лиц в деле о банкротстве), продолжает Савин. Если в налоговую не предоставляется бухгалтерская отчетность, то это должно приравниваться к тому, что ее нет, и презюмировать причинно-следственную связь между невыплаченным долгом и действиями (бездействием) контролирующего лица, предлагает Савин.

Источник