- Курсовая работа: Экономическая эффективность и финансовая состоятельность бизнес-плана

- Введение

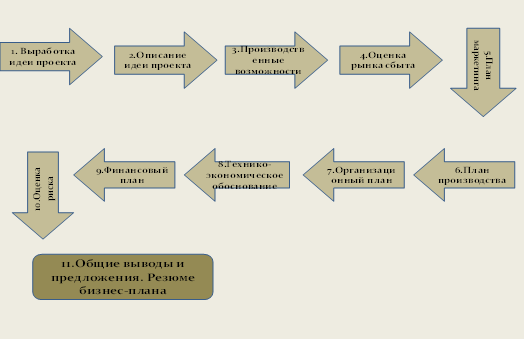

- 1. Назначение и содержание бизнес-плана

- 1.1 Теоретические аспекты менеджмента в области бизнес-планировани я

- 1.2 Этапы разработки бизнес-плана

- 2. Определение экономической эффективности и финансовой состоятельности инвестиционного проекта

- Заключение

- Список литературы

Курсовая работа: Экономическая эффективность и финансовая состоятельность бизнес-плана

| Название: Экономическая эффективность и финансовая состоятельность бизнес-плана Раздел: Рефераты по финансам Тип: курсовая работа Добавлен 16:30:01 14 декабря 2010 Похожие работы Просмотров: 201 Комментариев: 14 Оценило: 1 человек Средний балл: 5 Оценка: неизвестно Скачать | |||||||||||||||||||||||||||

| Цена за шт., д.е. | 660 |

| Переменные затраты на шт., д.е. | 315 |

| Норма амортизации, в% | 8,3 |

| Ставка процентов за кредит | 16 |

| Партия отгрузки, шт. | 100 |

| Поставка сырья и материалов, кол-во раз в мес. | 1 |

| собственные средства, тыс. д.е. | 40 |

| норма доходности в% | 20 |

Кроме этого планируется, что изделия будут отгружаться по предоплате (10 дней), материалы будут оплачиваться с отсрочкой 10 дней после поставки.

Таблица 2. Исходные данные по проекту

Собственные средства компании производителя будут направлены на финансирование текущих расходов, заемные средства банка будут направлены на приобретение оборудования.

Первый этап расчетов – это расчет себестоимости изделий и расчет сумм амортизации и сумм налога на имущества, которые также относят на расходы по производству и реализации продукции.

Далее необходимо рассчитать затраты по амортизации оборудования, которые также будут отнесены на себестоимость производимых изделий, кроме этого необходимо рассчитать налог на имущество по ставке 2,2% от остаточной стоимости оборудования. Поскольку стоимость оборудования составляет 220 тыс. д.е., то в первый год реализации проекта амортизация и сумма налога на имущество составит (табл. 2):

Таблица 3. Расчет сумм амортизации и сумм налога на имущество

| № п/п | Показатель | 1 год | 2 год | 3 год |

| 1 | стоимость оборудования, тыс. д.е. | 220 | 201,7 | 185 |

| 2 | амортизация, тыс. д.е. (стр. 1.*0,083) | 18,3 | 16,7 | 15,4 |

| 3 | остаточная стоимость оборудования, тыс. д.е. (стр. 1 – стр. 2) | 201,7 | 185,0 | 169,6 |

| 4 | налог на имущество, тыс. д.е. (стр. 3 * 0,022) | 4,4 | 4,1 | 3,7 |

В таблице 3 представлены данные по расчету себестоимости изделий. Проведенный расчеты показывают, что в течение первого года реализации проекта себестоимость изделий составит 998,5 тыс. д.е. (сумма с 3-го по 12 мес.).

Во втором и третьем году реализации проекта сумма себестоимости составляет 1236 тыс. д.е. в расчете за каждый год. Нужно отметить, что в первые два месяца первого года реализации проекта переменных затрат, связанных с выпуском продукции не имеется, т. к. в этот период идет монтаж оборудования. Однако постоянные расходы сохраняются, т. к. управленческий состав участка осуществляет свою деятельность, кроме этого необходимо оплачивать стоимость потребленной энергии и иные коммунальные платежи.

Следующий этап анализа – расчет платежей по кредиту (табл. 4), исходные данные показывают, что сумма кредита составляет 300 тыс. д.е. при этом ставка процентов по кредиту составляет 16%, проценты начисляются на оставшуюся сумму кредита, оплата кредита (тело кредита + проценты) производится каждый месяц.

Таблица 4. Расчет процентов по кредиту

| № п/п | Показатель | 1 год | 2 год | 3 год |

| 1 | сумма кредита, тыс. д.е. | 300 | 200 | 100 |

| 2 | сумма процентов по кредиту, тыс. д.е. (стр. 1 * 0,16) | 48 | 32 | 16 |

| 3 | возврат тела кредита, тыс. д.е. | 100 | 100 | 100 |

| 4 | итого к оплате, тыс. д.е. (стр. 2 + стр. 3) | 148 | 132 | 116 |

Далее необходимо рассчитать суммы доходов (выручка без НДС) от сбыта готовой продукции (табл. 5). Представленные расчеты показывают, что за первый год реализации проекта выручка составит 1254 тыс. д.е. За второй и третий год реализации проекта выручка составит 1584 тыс. д.е. по каждому году.

Таблица 5. Расчет выручки от реализации

| № п/п | Показатель | 1 год реализации проекта по мес. | 2 год | 3 год | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||

| 1 | цена за ед. изделия, д.е. | 0 | 0 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 |

| 2 | планируемый объем производства, шт. | 0 | 0 | 100 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 2400 | 2400 |

| 3 | выручка без НДС, тыс. д.е. ((стр. 2 * стр. 3) / 1000) | 0 | 0 | 66 | 132 | 132 | 132 | 132 | 132 | 132 | 132 | 132 | 132 | 1584 | 1584 |

Представленные расчеты показывают, что выручка от реализации изделий превышает затраты на себестоимость изделий, таким образом на данном этапе можно предположить, что представленный проект выгоден. Однако в данном расчете не участвуют иные расходы не связанные с производством и реализацией продукции (амортизация, налоги на имущество, платежи по кредиту), поэтому далее необходимо составить финансовый план и определить состоятельность данного проекта.

| № п/п | Показатель | Годы | ||

| 1 год | 2 год | 3 год | ||

| Операционная деятельность | ||||

| 1 | Выручка от продаж (без НДС) | 1254 | 1584 | 1584 |

| 2 | Постоянные затраты | 424 | 480 | 480 |

| 3 | Переменные затраты | 598,5 | 756 | 756 |

| 3.1. | Итого расходов на производство (сумма строк: 2+3) | 1022,5 | 1236 | 1236 |

| 4 | Амортизация | 18,3 | 16,7 | 15,4 |

| 5 | Проценты по кредиту | 48 | 32 | 16 |

| 6 | Налог на имущество (2,2%) | 4,4 | 4,1 | 3,7 |

| 6.1. | Всего расходы (сумма строк 3.1.+4+5+6) | 1093,2 | 1288,8 | 1271,1 |

| 7 | Балансовая прибыль (стр. 1 – стр. 6.1.) | 160,8 | 295,2 | 312,9 |

| 8 | Налог на прибыль (20%) (стр. 7*20%) | 32,2 | 59,0 | 62,6 |

| 9 | Чистая прибыль от операционной деятельности (стр. 7 – стр. 8) | 128,6 | 236,2 | 250,3 |

| 10 | Сальдо операционной деятельности (стр. 9 – 4) | 110,3 | 219,5 | 234,9 |

| Инвестиционная деятельность | ||||

| 11 | Заводское оборудование | 220 | 201,7 | 185 |

| 12 | Оборотный капитал | 40 | 40 | 40 |

| 13 | Сальдо операционной и инвестиционной деятельности (стр. 11 + стр. 12) | 260 | 241,7 | 225 |

| Финансовая деятельность | ||||

| 14 | Долгосрочный кредит | 100 | 100 | 100 |

| 15 | Погашение основного долга | -100 | -100 | -100 |

| 16 | Остаток кредита | 300 | 200 | 100 |

| 17 | Проценты выплаченные | 48 | 32 | 16 |

| 18 | Сальдо финансовой деятельности (стр. 15+16+17) | 248 | 132 | 16 |

| 19 | Сальдо трех потоков (стр. 10 + стр. 13 + стр. 18) | 618,3 | 593,2 | 475,9 |

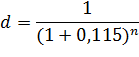

| 20 | Дисконтирующий множитель (d = 11,5%) | 0,898 | 0,807 | 0,725 |

| 21 | Дисконтированный денежный поток (стр. 20 * стр. 21) | 555,3 | 478,7 | 345,0 |

Расчет дисконтирующего множителя (с учетом того, что ставка рефинансирования составляет 11,5%):

где n – год реализации проекта

Далее необходимо рассчитать чистый дисконтированный доход, рентабельность инвестиций, индекс доходности, срок окупаемости проекта, внутреннюю норму доходности.

Таблица 6. Расчет чистого дисконтированного дохода

| Год | Доходы по проекту, тыс. д.е. | Расходы по проекту, тыс. д.е. | Коэффициент дисконтирования | Дисконтированные доходы, тыс. д.е. | Дисконтированные расходы, тыс. д.е. | NPV |

| 1 | 1254 | 1093,2 | 0,898 | 1126,1 | 981,7 | 144,4 |

| 2 | 1584 | 1288,8 | 0,807 | 1278,3 | 1040,1 | 238,2 |

| 3 | 1584 | 1271,1 | 0,725 | 1148,4 | 921,5 | 226,9 |

| ИТОГО | 4422 | 3653,1 | 3552,8 | 2943,3 | 609,5 |

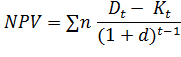

Чистый дисконтированный доход (NPV) рассчитывается по следующей формуле:

Dt – доходы t-го периода,

Kt – единовременные затраты t-го периода;

n – количество периодов реализации проекта;

d – ставка дисконтирования.

Очевидно, что чистый дисконтированный доход имеет положительное значение, следовательно, проект эффективен, однако для полного заключения об эффективности проекта необходимо рассчитать все указанные выше показатели.

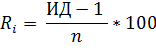

Срок окупаемости проекта при неравномерном поступлении доходов определяют путем прямого подсчета количества лет, исходя из того, что совокупные затраты по проекту составляют 3563,1 д.е., следовательно:

Т.е. период окупаемости проекта практически равен сроку реализации проекта, далее, согласно принятым критериям: проект должен иметь меньший срок окупаемости, нежели срок реализации, с одной стороны критерий соблюдается, с другой стороны разница между сроком реализации проекта и сроком окупаемости составляет всего 6 мес. В данном случае эффективность проекта сомнительна.

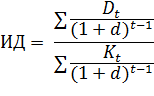

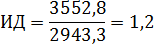

Индекс доходности проекта (ИД) – это отношение суммарного дисконтированного дохода к суммарным дисконтированным единовременным затратам:

Рассчитаем индекс доходности согласно имеющимся данным:

Критерий эффективности инвестиций по индексу доходности: индекс доходности должен превышать единицу, чем выше значение индекса доходности, тем выше эффективность проекта, в нашем случае индекс доходности 1,2. Т.е. превышение минимальное, эффективность проекта сомнительна.

Рассчитаем рентабельность проекта согласно имеющимся данным:

Критерий эффективности инвестиций по рентабельности проекта: рентабельность проекта должна быть положительной, чем выше значение рентабельности, тем выше эффективность проекта. В нашем случае рентабельность проекта минимальная и не превышает 10%, эффективность проекта сомнительна.

Внутренняя норма доходности (IRR) – это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам, IRR рассчитывается по формуле (для проектов с неравномерным поступлением доходов):

ra – ставка дисконта при которой NPV больше нуля

rb – ставка дисконта при которой NPVменьше нуля

NPVa – чистая настоящая стоимость при ставке ra

NPVb – чистая настоящая стоимость при ставке rb

Таблица 6. Расчет внутренней нормы доходности

| ставка дисконтирования d = 0,115 | ставка дисконтирования d = 0,25 | ||||

| Год | Денежный поток | коэффициент дисконтирования | PV | коэффициент дисконтирования | PV |

| Затраты | 3653,1 | 0,898 | 3280,5 | 0,8 | 2922,5 |

| Доходы | 4422 | 3552,8 | 2828,0 | ||

| 1 год | 1254 | 0,898 | 1126,1 | 0,800 | 1003,2 |

| 2 год | 1584 | 0,807 | 1278,3 | 0,640 | 1013,8 |

| 3 год | 1584 | 0,725 | 1148,4 | 0,512 | 811,0 |

| NPV | 272,3 | -94,5 | |||

| IRR | 11,8 | ||||

Проект эффективен если выполняется следующее условие IRR ≥ ставки дисконтирования, в нашем случае внутренняя норма доходности превышает ставку дисконтирования, но при этом очевидно, что превышение минимальное, следовательно, эффективность проекта также сомнительна.

Для того, чтобы проект был эффективен необходимо, во-первых, снизить затраты по проекту, во-вторых, увеличить объемы производства и сбыта готовой продукции. Нужно отметить, что увеличение объемов производства и сбыта готовой продукции может стать весьма затруднительным, поэтому наиболее эффективным будет снижение затрат в виде привлеченного кредита и снижение уровня затрат на производство продукции.

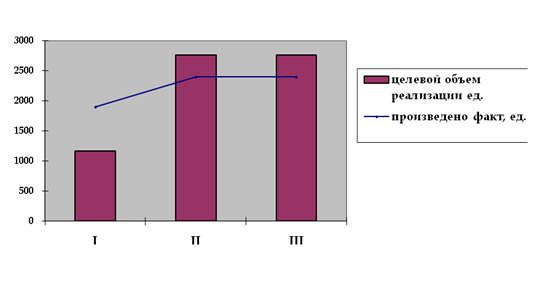

Нужно отметить, что согласно заданным условиям, денежный поток (т.е. полученные денежные доходы) не могут быть ниже 25 – 30% от выручки. Следовательно, целевая прибыль, которую планирует получить предприятие, должна составлять на первом году 313,3 тыс. д.е. (30% от выручки) на втором и третьем году реализации проекта 475,2 тыс. руб. (рис. 2).

Целевой объем производства и реализации рассчитывается:

Очевидно, что если в первый год фактически произведенная продукция превысит целевой объем реализации и следовательно принесет дополнительную прибыль предприятию, то на втором и третьем году реализация не превышает целевой объем, следовательно предприятие не достигает намеченных результатов.

Таким образом, по итогам проведенного анализа можно сделать вывод о том, что представленный бизнес-план имеет сомнительную экономическую эффективность. Для повышения эффективности бизнес-плана исследуемому предприятию рекомендуется увеличить уровень собственных средств для инвестиций в проект, а кроме этого пересмотреть технологию производства с целью снижения затрат на производство.

Заключение

По итогам изложения данной работы необходимо сделать следующие общие выводы: бизнес-план необходимый инструмент управления предприятием, в части реализации его стратегических задач. В главе первой изложены теоретические и методологические парадигмы бизнес-планирования на современном этапе развития бизнес-процессов. При разработке бизнес-плана необходимо учесть и сбалансировать интересы всех участвующих сторон:

— потенциальных инвесторов, кредиторов,

— партнеров, заинтересованных в возврате вкладываемых средств с прибылью.

Несмотря на то, что разновидностей бизнес-плана может быть много, современные обычаи делового оборота уже более или менее определенно обозначили его типовую структуру, названия и базовое содержание основных разделов.

Успешные бизнес-планы, могут быть реализованы практически в любой области, но при этом приоритет в определении концепции бизнес-плана должен быть отдан именно маркетинговой составляющей.

В данной работе была проанализирована экономическая эффективность и финансовая состоятельность бизнес-плана согласно заданным условиям работы. По итогам проведенных расчетов были получены выводы о том, что экономическая эффективность данного бизнес-плана сомнительна, поскольку срок окупаемости вложений практически равен сроку реализации бизнес плана, внутренняя норма доходности меньше ставки дисконтирования, кроме этого в результате производства и сбыта продукции предприятие не может получить целевой объем прибыли, запланированный исходными данными.

Для повышения эффективности бизнес-плана исследуемому предприятию рекомендуется увеличить уровень собственных средств для инвестиций в проект, сократить размер кредита, а кроме этого пересмотреть технологию производства с целью снижения затрат на производство.

Список литературы

1. Бизнес-планирование. Учебное пособие / Лебедева Г.Н. Российский заочн. ин-т текстил. и легк. пр-ти. – М., 2009

2. Горемыкин В.А. Энциклопедия бизнес-планов. – М.: Ось-89, 2009

3. Мазур И.И., Шапиро В.Д. Ольдерогге Н.Г. Управление проектами: учебное пособие. – М.: Омега Л, 2004

4. Савицкая Г.В. Экономический анализ. М.: Новое время, 2008

5. Циферблат Л.Ф. Бизнес-план: работа над ошибками. М.: Ось-89, 2008

[1] Бизнес-планирование. Учебное пособие/Лебедева Г.Н. Российский заочн. ин-т текстил. и легк. пр-ти. – М., 2009

[2] Горемыкин В.А. Энциклопедия бизнес-планов. – М.: Ось-89, 2009

[3] Мазур И.И., Шапиро В.Д. Ольдерогге Н.Г. Управление проектами: учебное пособие. – М.: Омега Л, 2004 – с. 63

[4] Циферблат Л.Ф. Бизнес-план: работа над ошибками. М.: Ось-89, 2008

Источник