- Долгосрочные инвестиции: куда можно вкладывать деньги на долгий срок и какие при этом есть риски

- Что такое долгосрочные инвестиции?

- Инструменты долгосрочного инвестирования

- Предполагаемая доходность

- Риски инвестора

- Можно ли вложить средства и забыть на весь срок инвестирования?

- Долгосрочные инвестиции

- Классификация долгосрочных инвестиций

- Учет на балансе компании

- Финансовые долгосрочные инвестиции

- Долгосрочные инвестиции для физических лиц

- Плюсы долгосрочных инвестиций

- Риски долгосрочных инвестиций

- Выводы

Долгосрочные инвестиции: куда можно вкладывать деньги на долгий срок и какие при этом есть риски

Инвестирование на сегодняшний день считается одним из лучших способов хранения капитала. Оно позволяет уберечь накопления от инфляции и является дополнительным источником дохода. Краткосрочные вложения требуют активных действий от владельца капитала. Поэтому, чтобы сэкономить время и обеспечить себе регулярное поступление финансовых потоков, многие вкладчики выбирают долгосрочные инвестиции.

Что такое долгосрочные инвестиции?

Долгосрочные инвестиции — это капиталовложения сроком от 1–5 лет и более.

Они имеют ряд особенностей:

- Отсутствие необходимости постоянно следить за состоянием рынка. В данном случае значение имеют финансовые цели, поставленные с учетом долгосрочных перспектив. Текущие ситуации не требуют большого внимания. Это способствует значительной экономии времени инвестора.

- Отсутствие стрессовых ситуаций. Если спекуляции основаны на трейдинге, требующем быстрой реакции, то долгосрочные инвестиции требуют спокойной оценки перспектив роста активов.

- Возможность получения стабильного дохода. Трейдинг позволяет зарабатывать только на разнице котировок. Прибыль от долгосрочных инвестиций формируется за счет прироста капитала, происходящего в результате повышения стоимости активов, и регулярных выплат, например, дивидендов по акциям или купонов по облигациям.

Внимание! Для долгосрочных инвестиций требуется наличие крупного капитала. Чем меньше сумма вложений, тем дольше придется ждать отдачи.

Инструменты долгосрочного инвестирования

Существует множество вариантов для долгосрочных вложений. Самыми подходящими для этой цели инструментами являются:

- Долгосрочные банковские депозиты. Они отличаются высокой надежностью. Программа страхования вкладов гарантирует возврат вложенных средств в сумме до 1,4 миллиона рублей. Но процент по депозитам небольшой. Поэтому банковские вклады подходят для хранения денег, но не для заработка.

- Облигации. Это второй по надежности инструмент после депозитов. Дополнительный доход может выплачиваться инвестору в виде купона. Наиболее надежными считаются облигации федерального займа.

- Акции. Данный актив отличается повышенной волатильностью, но в долгосрочном периоде это не имеет большого значения. Текущие котировки не оказывают существенного влияния на итоговый результат при вложениях на длительный период. Инвесторы получают прибыль от роста стоимости актива, а также в виде дивидендов. Для эффективности вложений рекомендуется приобретать акции надежных эмитентов с высокой доходностью.

- Недвижимость. Это один из самых надежных инструментов. Доход формируется за счет роста стоимости недвижимости и арендной платы. Вложения в недвижимость требуют большого капитала и долго окупаются.

- Инвестиционные фонды ETF. Владелец капитала получает доход пропорционально доле своего вклада. Управление средствами возлагается на специалистов фонда. За обслуживание с вкладчика взимается комиссия.

- Драгоценные металлы. Данный инструмент отличается высокой надежностью и часто используется в качестве страховки на случай непредвиденных ситуаций, таких как падение рынка и др.

Предполагаемая доходность

Среднегодовая доходность долгосрочных инвестиций, как правило, превышает аналогичный показатель краткосрочных вложений. Финансовые кризисы, негативные факторы экономики, политические события оказывают влияние на фондовый рынок и способствуют его временному спаду. Но впоследствии ситуация, как правило, нормализуется и в большинстве случаев не отражается на результате инвестирования.

Внимание! Доходность долгосрочных инвестиций зависит от выбранного инструмента. Например, по некоторым акциям данный показатель может достигать 20 %, а по депозитам, как правило, не превышает 7 %.

Риски инвестора

Долгосрочные вложения связаны с несколькими видами рисков. Спрогнозировать состояние экономики на несколько лет вперед бывает сложно. Поэтому рассчитать эффективность инвестиций в длительном периоде непросто.

Основные риски при долгосрочных вложениях:

- Потеря капитала. Особенно это актуально на начальных этапах деятельности. Причиной может быть недостаток знаний в данной сфере и отсутствие навыков в управлении активами.

- Длительная окупаемость. Существует вероятность, что вложенные средства принесут прибыль нескоро. Возможны также дополнительные расходы на поддержание проекта.

- Отсутствие гарантии получения дохода по завершении срока вложений. Составить точный прогноз на несколько лет вперед трудно, поэтому результат может быть не таким, как ожидал инвестор.

Внимание! Инфляция — это негативный экономический фактор, усиливающий риски при долгосрочных инвестициях. При больших темпах ее роста доход может оказаться меньше запланированного.

Можно ли вложить средства и забыть на весь срок инвестирования?

Для снижения рисков долгосрочных вложений рекомендуется использовать одновременно несколько видов инструментов. Надежные активы обеспечат безопасность капитала, а высокорисковые с большой доходностью — принесут прибыль.

Но даже грамотно составленный инвестиционный портфель требует от владельца постоянного контроля. Это позволит быстро принять управленческие решения в сложной ситуации.

Долгосрочные вложения при грамотном составлении инвестиционного портфеля и эффективном управлении могут принести существенную прибыль инвестору. Данный вид деятельности не предполагает активных действий и требует небольших затрат времени от владельца капитала, поэтому подходит как опытным инвесторам, так и новичкам. Тем не менее долгосрочные капиталовложения сопряжены с рисками и требуют определенного контроля. При возникновении трудностей в управлении инвестиционным портфелем рекомендуется передать его в доверительное управление или приобрести активы портфельного типа, такие как ETF и др.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Долгосрочные инвестиции

Инвестиции делятся по разным критериям. Например, по способу вложения в бизнес выделяют прямые и портфельные инвестиции. Можно группировать инвестиции и по сроку вложения капитала: краткосрочные, среднесрочные и долгосрочные. О каких конкретно сроках идет речь?

К первой группе относятся вложения, срок которых составляет не более трех лет. Инструментами могут быть банковские депозиты, краткосрочные займы компаниям, покупка федеральных или муниципальных облигаций. Иначе говоря, это консервативные инструменты с малой доходностью и малым изменением цены. На рынке США главным инструментом для краткосрочных займов выступают казначейские векселя.

Вторую группу составляют вложения сроком не более пяти лет. Это как правило снова депозиты, а также среднесрочные облигации надежных эмитентов с высоким кредитным рейтингом. Например, корпоративные облигации крупных американских и российских компаний. Возможно включение небольшого количества акций таких эмитентов.

К третьей группе долгосрочных инвестиций принадлежат вложения сроком выше пяти лет. Долгосрочное инвестирование наиболее подходит для получения высокого дохода, который приносят акции: длительный горизонт позволяет пересидеть неблагоприятные периоды рыночной стагнации и дает акциям реализовать свой потенциал. Поговорим об этих инвестициях подробнее.

Классификация долгосрочных инвестиций

Долгосрочные инвестиции классифицируются по ряду признаков. По виду вложений выделяют :

- портфельные – покупка акций, облигаций, паев и других ценных бумаг предприятий;

- прямые – приобретение доли в бизнесе компании в обмен на финансирование;

- реальные – например, направленные на приобретение физического объекта (недвижимости и др.)

Примером реальной инвестиции с точки зрения частного инвестора может являться участие в договоре долевого строительства жилплощади на ранней стадии с целью последующей реализации жилья. С позиции компании реальной инвестицией может быть лизинг : в этом случае фирма может передать купленное оборудование или транспорт другому предприятию в аренду с правом последующего выкупа или без него.

По целям вложения :

- доходные – направленные на приумножение и сохранение денег;

- стратегические – главная задача состоит в реализации определенных целей

Например, стратегической инвестицией будет являться постепенная покупка голосующих акций с целью получения блокирующего пакета для дальнейшего влияния на деятельность компании. Подробнее смотрите здесь.

По способу отдачи капиталовложения :

- с регулярными выплатами – ежегодное получение дивидендов или погашение купонов;

- с разовым доходом – прибыль поступает инвестору по завершении проекта

Примером разового дохода является участие в долевом строительстве, когда инвестор получает прибыль только после ввода дома в эксплуатацию и реализации построенного объекта.

Учет на балансе компании

С точки зрения предприятия долгосрочными являются инвестиции во внеоборотные активы, а также приобретение объектов с целью последующей перепродажи. Для целей бухучета долгосрочными признаются вложения, срок которых превышает 1 год. К ним относится:

- строительство зданий, сооружений;

- приобретение объектов капитального строительства;

- покупка земельных участков;

- создание или покупка объектов интеллектуальной собственности

Например, компания приобрела земельный участок 400 гектар. Из них 100 гектар предприятие использовало для строительства собственного цеха, а оставшиеся земли фирма держит для перепродажи в будущем другому бизнесу. Именно этот участок считается долгосрочным вложением капитала, а земля под застройкой – долгосрочными активами.

Таким образом, учет долгосрочных инвестиций в компании подразделяется на :

- долгосрочные вложения;

- основные средства;

- нематериальные активы (патенты, лицензии)

Все эти позиции отражаются в активах компании. Они показывают суммарный объем средств, вложенных в собственное развитие.

Финансовые долгосрочные инвестиции

Помимо этого, выделяют финансовые долгосрочные вложения, которые выражаются в форме:

- предоставления займов другим компаниям;

- покупки долей в уставных капиталах иных организаций;

- приобретения ценных бумаг с длительным сроком погашения

Анализируя вложения в долгосрочные финансовые и нефинансовые инструменты, а также иные денежные потоки, инвестор может попытаться спрогнозировать дальнейшее развитие предприятия и оценить его инвестиционную привлекательность.

Когда фирма приобретает долевые или долговые инструменты (акции и облигации), решение о том, следует ли классифицировать эти инвестиции как краткосрочные или долгосрочные вложения имеет довольно важные последствия для оценки компании. Краткосрочные инвестиции отражаются в оборотных активах, и любое снижение их стоимости признается как убыток.

Но : одновременно с этим увеличение цены не признается прибылью, пока ценная бумага не реализована. Поэтому балансовая классификация инвестиций — будь то долгосрочные или краткосрочные вложения — оказывает непосредственное влияние на чистую прибыль предприятия, которая отражается в отчете о прибылях и убытках.

Практический вывод в том , что в случае каждой компании необходимо разбираться, к какой категории она относит свои вложения, так как у нее существует определенный простор для манипуляций с отчетностью.

Долгосрочные инвестиции для физических лиц

Для частного инвестора наилучшим местом для долгосрочного вложения капитала является фондовый рынок. У него много преимуществ: невысокий порог входа через брокерские компании, ликвидность ценных бумаг, которые легко купить и продать, возможность инвестировать в разных валютах в активы разных стран и др. Ценные бумаги надежно хранятся в депозитарии — в отличие от реального склада, пользование им может быть бесплатным.

Общее правило: чем больше времени инвестор планирует провести в рынке, тем больше акций он может себе позволить и тем выше оценивается его потенциальная доходность. Пенсионные счета молодых американцев, только начавших работать в 20-летнем возрасте, могут включать до 90% акций, несмотря на их риск. Анализ котировок акций говорит о том, что риск владения ими уменьшается со временем и только тень Великой Депрессии 1929 года висит над этим утверждением.

В рамках долгосрочного вложения средств у частного инвестора существует активная и пассивная стратегия. Наиболее известным адептом активных инвестиций является У. Баффет, сделавший на них громадное состояние.

Суть активной стратегии: при подборе ценных бумаг используются фундаментальные показатели компании, говорящие о том, что их реальная стоимость выше той цены, которую сейчас дает рынок. Была популярна в 1940-80 годы. Многие акции Баффет удерживал долгие годы, сделки в его портфеле редки. Менее известно то, что покупал он и облигации кризисных компаний, если мог делать это по выгодной с его точки зрения цене.

Пассивная стратегия инвестиций появилась позднее (в 1990-е годы) и сегодня даже считается синонимом долгосрочного вложения и распределения капитала. Другое название стратегии: портфельная. Это не полные синонимы, но не будем усложнять. Причиной ее появления стало широкое распространение активной стратегии — а то, что известно всем, перестает работать.

Эту стратегию также упрощенно называют «купил-держи» и она делает акцент не на показателях ценных бумаг, а на конкретном инвесторе. Суть ее в следующем:

- Инвестиции не в локальные ценные бумаги, а в их фонды, что убирает риск банкротства отдельной компании

- Фонды отслеживают рыночные индексы, а не пытаются обыграть их трейдингом

- Минимальные комиссии. Чем меньше берет управляющая компания за отслеживание индекса, тем лучше

- Инвестиции в разные классы активов — акции, облигации, недвижимость и пр.

- Проведение ребалансировки для возврата к выбранному уровню риска

- Необязательное, но желательное условие: пополнение портфеля с целью усреднения цены

В результате последователь такой стратегии не пытается обыграть доходность рынка, как активный инвестор, а лишь следует за ней в той доле, в каком индексные фонды находятся в его портфеле. Например, если у инвестора 20% индексного фонда на акции США крупной капитализации, то пятая часть такого портфеля отразит состояние американского фондового рынка. Состав каждого инвестиционного портфеля уникален и зависит от конкретного человека, его целей, возраста, рыночных взглядов и склонности к риску.

Отличительной чертой долгосрочных вложений, как говорилось выше, будет большой процент доходных инструментов в портфеле, в первую очередь акций. Есть специальные фонды, привязанные к возрасту инвестора, которые постепенно сокращают долю акций со временем — читайте здесь.

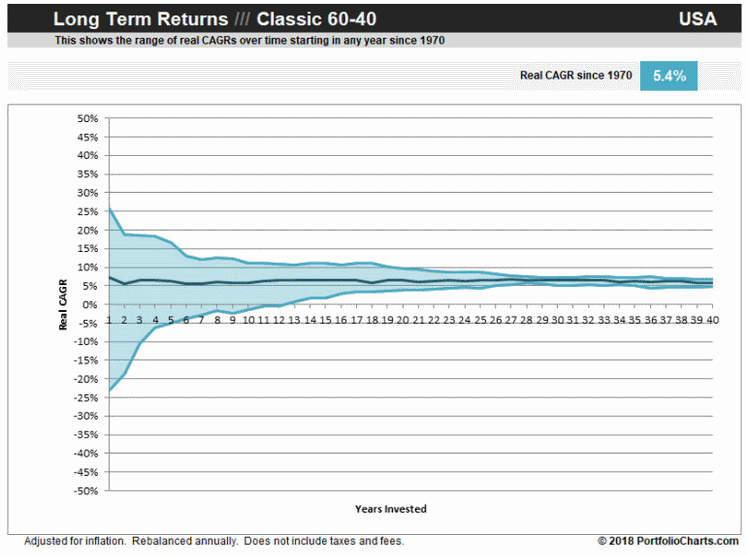

Характеристики долгосрочного размещения капитала (с 1970 по 2010 год) представлены на графике выше, где изображен классический портфель из американских акций и облигаций в соотношении 60/40. Рассмотрены наилучший, наихудший и средний варианты. Видно, что в первые годы имеется сильный разброс доходностей, который однако уменьшается со временем и к концу срока составляет 5.4% в год сверх инфляции. Абсолютная величина при этом даст многократное увеличение капитала.

Плюсы долгосрочных инвестиций

Уоррен Баффет говорил: «Если вы не думаете о владении акцией в течение 10 лет, даже не думайте о том, чтобы владеть ею в течение 10 минут». Исторически доказано, что долгосрочные инвестиции приносят больше доходности, чем краткосрочные.

Вложения финансов на длительный срок имеют следующие преимущества :

- долгосрочные вложения средств в акции делают доходность более предсказуемой и инвестору не стоит переживать из-за падений цен на фондовом рынке. Удержание акций длительное время дает шанс на восстановление и прибыль;

- налоговые льготы – прибыль, достигнутая в краткосрочные периоды, облагается налогом как регулярный доход, тогда как доходность длинных инвестиций освобождается от уплаты подоходного налога. Проще говоря — пока прибыльные акции не проданы, налог не платится, что позволяет делать накопления по принципу сложного процента;

- снижение издержек – долгосрочный инвестор не проводит много операций на фондовом рынке, что приводит к минимизации расходов на брокерские комиссии;

- достижение финансовых целей – инвестор может сохранить свои деньги от инфляции и одновременно с этим сделать накопления, например, на образование детей или безбедную старость. Краткосрочные инвестиции при разумном риске дают лишь спасение от инфляции.

Риски долгосрочных инвестиций

Основные риски долгосрочного инвестирования следующие. Во-первых, при покупке отдельных ценных бумаг существует риск банкротства эмитента и потери средств — однако наличие диверсифицированных фондов решает эту проблему. При использовании одной валюты с связанной с ними активами (например, только рублей и российских акций или только долларов и американских акций) возникает валютный риск ослабления одной валюты к другой.

Для его решения можно использовать как разные валюты, так и активы из разных стран. Высокая доходность требует принять заметный уровень просадки — рынок акций даже развитых стран может падать на 50% и более. Но точно будущую доходность рассчитать нельзя. И наконец, само понятие долгосрочных инвестиций предполагает вложения на длительный срок и потерю ликвидности капитала.

Выводы

Вкладывать ли средства на длительный срок для роста своего благосостояния каждый решает сам. В настоящий момент такие вложения капитала доступны россиянам в том числе на зарубежном брокерском счете со страховкой до 500 тысяч долларов. Для начала достаточно 4-5 тысяч $. Кроме брокерского счета можно также использовать зарубежные страховые компании инвестиционного типа, которые имеют свои особенности, но тоже достаточно надежны.

Для активной стратегии нужно выбирать и отслеживать отдельные ценные бумаги, для пассивных портфельных инвестиций достаточно составить свой портфель из индексных фондов и держаться выбранного соотношения. В российской юрисдикции это в основном паевые и с недавнего времени биржевые паевые инвестиционные фонды (БПИФ), в зарубежной наиболее популярны и доступны биржевые фонды. Некоторые такие фонды с иностранными активами обращаются и на Московской бирже.

Долгосрочное портфельное инвестирование требует убежденности, настойчивости и способности ничего не делать, когда другие активно совершают сделки на текущих новостях. Важно не поддаваться панике в те периоды, когда стоимость портфеля заметно снижается — например после кризиса доткомов рынок США падал более двух лет с лета 2000 по конец 2002 года. Но при должном терпении такой подход почти наверняка принесет высокую относительно консервативных вложений доходность.

Источник