- Почему важно знать доходность 10-летних облигаций США и из чего состоит американский долговой рынок?

- Где смотреть график 10-летних и 30-летних бондов?

- Котировки

- Откуда берётся доход?

- Казначейские или государственные бумаги

- Муниципальные

- Корпоративный американский рынок

- Как купить россиянину?

- Заключение

- Доходность 10-летних Treasuries достигла 3%! Чем грозит это рынку США?

- Почему растут доходности

- Чем это грозит рынку США

- Куда могут пойти 10-летки

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

Почему важно знать доходность 10-летних облигаций США и из чего состоит американский долговой рынок?

Экономика США является лидирующей среди всех современных государств. ВВП этой страны за 2017 год составил 19284.99 млрд долларов. Китай, к примеру, находится на втором месте с показателем 12263.43 млрд долларов. Гос. долг США на начало 2018 года равен 20,6 трлн долларов. Эта страна — крупнейший эмитент облигаций. Данные ценные бумаги выпускаются федеральным казначейством, штатом или муниципальным учреждением с целью финансирования.

Где смотреть график 10-летних и 30-летних бондов?

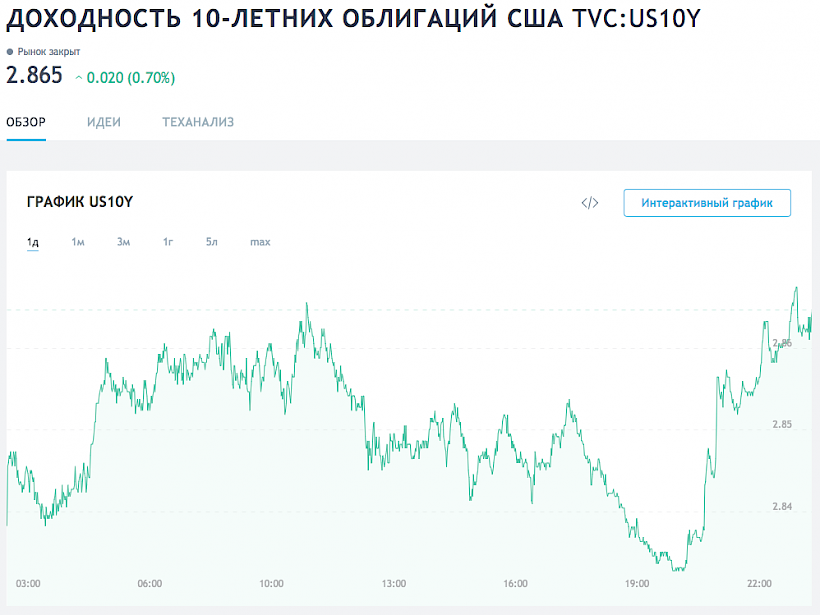

Значение доходности 10-летних казначейских облигаций США, является одним из самых важных индикаторов состояния фондового рынка всего мира. В последние годы, она колеблется в промежутке 2-3% годовых, и когда выходит за эти пределы, случаются большие новости. Чтобы посмотреть какая у них доходность на текущий момент, лучше всего воспользоваться интерактивными графиками на специальном сайте для тех, кто серьезно занимается анализом финансовых показателей.

Итак, для просмотра графика, нужно:

- Перейти на специальный сайт tradingview.

- В графе поиск в верхней части страницы, ввести код бумаги US10Y.

- Перейти на страницу и смотреть интерактивный график.

Чтобы найти график доходности 30-летних американских государственных бондов, введите в поиске код US30Y.

Котировки

На этом же сайте можно посмотреть и котировки облигаций США, т.е. их рыночную стоимость. Для этого нужно перейти на сайт tradingview и в поиске ввести US10 и выбрать US GOVERNMENT BONDS 10 YR.

Появится интерактивный график. Для 30-летних бумаг код соответственно US30.

Цена облигаций указывается в процентах от номинала. Номинальная стоимость американских десятилетних и тридцатилетних долговых бумаг составляет 1000$. Тогда, например, если рыночная цена составляет 101%, значит можно купить одну облигацию за 1010$, при цене 99% — за 990$.

Откуда берётся доход?

На доходность облигаций США влияют такие же факторы, что и на любые другие облигации. Государственные ценные бумаги являются финансовым инструментом с фиксированным доходом, отсюда следует, что их доходность обратно пропорциональна их рыночной стоимости. Поэтому можно выделить три ключевых параметра:

- Рыночная цена облигации — это стоимость покупки ценной бумаги инвестором. Доход, который получит владелец облигации, зависит от цены, по которой он ее купил. Относительно облигаций США наблюдается стабильная тенденция: если цена покупки равна номинальной стоимости, то доход по такой облигации будет совпадать с ее процентной ставкой. Чем выше цена, тем ниже ее доходность, и в таком случае необходимо учитывать оставшийся срок обращения облигации и купонный доход по ней.

- Купонный доход — это ежеквартальные или ежегодные выплаты по процентной ставке, которые будет получать инвестор. Непосредственный показатель прибыли от владения облигацией. По облигациям США данный показатель варьируется в зависимости от вида ценной бумаги.

- Срок обращения облигации. Этот показатель показывает то, сколько раз выплатят дивиденды.

ВАЖНО! Выплаты процентов по облигациям являются обязательными, что делает их более привлекательными для инвесторов.

У нас есть отдельная статья, которая отвечает на вопрос, почему Россия вкладывается в облигации США.

Казначейские или государственные бумаги

Первоначально стоит ознакомиться с термином «трежерис». Это государственные долговые обязательства США, подтвержденные выпуском ценных бумаг. Данные бумаги обязательно подтверждаются американским правительством. Это могут быть казначейские векселя, казначейские ноты и казначейские облигации.

Первоначально стоит ознакомиться с термином «трежерис». Это государственные долговые обязательства США, подтвержденные выпуском ценных бумаг. Данные бумаги обязательно подтверждаются американским правительством. Это могут быть казначейские векселя, казначейские ноты и казначейские облигации.

Казначейские облигации — ценные бумаги, выпускаемые непосредственно правительством США, считаются одним из наиболее надежных инструментов в мире. Продаются эти облигации на первичном рынке через аукционы, также они могут быть куплены на вторичном рынке через брокера.

Эти бумаги являются высоколиквидными, т.к. есть возможность сбыть их в любой момент. Именно они служат показателем состояния всемирного фондового рынка и позволяют определить соотношение спроса к риску. Средства, полученные от продажи казначейских облигаций, являются федеральным займом США.

Эти бумаги являются высоколиквидными, т.к. есть возможность сбыть их в любой момент. Именно они служат показателем состояния всемирного фондового рынка и позволяют определить соотношение спроса к риску. Средства, полученные от продажи казначейских облигаций, являются федеральным займом США.

Прямое влияние на доходность казначейских облигаций оказывает ставка ФРС США, при повышении которой увеличивается доходность этих ценных бумаг, и наоборот. Рост ставки ведет к снижению инфляции (т.е. ваш вклад меньше обесценивается), что является важным моментом, учитывая то, что все операции с облигациями, в том числе и выплата процентов, производятся только в долларах.

ВАЖНО! Хоть кредитный рейтинг этих облигаций равен или близок к максимальному ААА (самые надежные), в то же время они не обеспечены никаким вещественным залогом. Они опираются на репутацию США, как мирового лидера, и на веру в платежеспособность страны. Также их высокий рейтинг надежности обещает и низкие доходы по ним. Поэтому этот способ вложения денег скорее сберегающий, чем рассчитанный на прибыль.

В начале мая 2018 года, после заявления Дональда Трампа о выходе США из ядерной сделки с Ираном, доходность казначейских облигаций США превысила уровень в 3%. На фоне этого события поднялся курс доллара и цены на нефть. Эксперты полагают, что рост доходности этих бумаг будет продолжать расти, и к концу 2018 составит 3,15%. До этого действовала стабильная полувековая тенденция к понижению процентных ставок. К примеру, в начале 2014 года пиком была отметка 3,4%, после этого показатели пошли на спад.

В начале мая 2018 года, после заявления Дональда Трампа о выходе США из ядерной сделки с Ираном, доходность казначейских облигаций США превысила уровень в 3%. На фоне этого события поднялся курс доллара и цены на нефть. Эксперты полагают, что рост доходности этих бумаг будет продолжать расти, и к концу 2018 составит 3,15%. До этого действовала стабильная полувековая тенденция к понижению процентных ставок. К примеру, в начале 2014 года пиком была отметка 3,4%, после этого показатели пошли на спад.

Зачем покупать казначейские облигации США, какая доходность по 10-летним и другим облигациям, стоит ли вкладывать деньги в трежерис или в еврооблигации, смотрите в этом видео.

Муниципальные

Ценные бумаги, эмитируемые городскими и местными властями в виде займа под муниципальную собственность с целью финансирования проектов. Выпуском таких облигаций занимается правительство штатов и крупных городов.

Ценные бумаги, эмитируемые городскими и местными властями в виде займа под муниципальную собственность с целью финансирования проектов. Выпуском таких облигаций занимается правительство штатов и крупных городов.

Считается, что доход по этим облигациям на 1-2% выше, чем доходность казначейских. Также они имеют высокий рейтинг надежности. Несмотря на недавнюю рецессию, в США сохранилась лучшая занятость, чем, например, в Европе. Именно этот фактор показывает кредитоспособность муниципальных образований.

Корпоративный американский рынок

Корпоративная облигация — облигация, выпускаемая корпорациями (юридическими лицами) для финансирования своей деятельности. Назначения у собираемых средств могут быть разнообразные: от модернизации производства до рефинансирования прежнего долга.

Корпоративная облигация — облигация, выпускаемая корпорациями (юридическими лицами) для финансирования своей деятельности. Назначения у собираемых средств могут быть разнообразные: от модернизации производства до рефинансирования прежнего долга.

Надежность данной ценной бумаги заключается в том, что эмитент, выпустивший ее, сохраняет за собой полный контроль над фирмой, что дает дополнительную уверенность, что проценты и основной долг будут погашены по истечению срока обращения.

- некоторые из них практически так же надежны, как банковские депозиты;

- доходность по процентным выплатам и дисконту, может значительно превосходить доход по вкладам;

- высокая ликвидность данных активов позволяет в любой момент продать их на вторичном рынке;

- предсказуемость процентного дохода и сроков.

16 мая 2018 года компания Federal Farm Credit Banks выпустила облигации с доходностью 3,04% сроком на 4 года. Компания обладает высшим рейтингом надежности, т.к. является федеральной.

А не так давно компания Apple выпустила 30-летние облигации с доходностью 4%. Эти облигации считаются более рискованными, т.к. размещены на длительный срок и нет уверенности, что с компанией за это время ничего не случится.

Как купить россиянину?

Вложения в облигации США совсем не высокодоходные, но зато очень ликвидные и надежные. Для того, чтобы иметь возможность купить их, сначала нужно открыть брокерский счет. При этом услуга покупки облигаций другой страны, это совсем нетривиальная задача, поэтому большинство российских брокеров этим не занимаются.

Выбирая брокера, предоставляющего доступ к западным финансовым рынкам, необходимо чтоб у него была соответствующая лицензия и регуляция FCA. Более того, серьезный брокер не будет зарегистрирован на Каймановых островах, Кипре или в России. Хотя, у нас есть несколько крупных брокеров (ФИНАМ, БКС), работать с ними на западных рынках будет сложно из-за слабого правового урегулирования и длительной цепочки филиалов из России в США.

Выбирая брокера, предоставляющего доступ к западным финансовым рынкам, необходимо чтоб у него была соответствующая лицензия и регуляция FCA. Более того, серьезный брокер не будет зарегистрирован на Каймановых островах, Кипре или в России. Хотя, у нас есть несколько крупных брокеров (ФИНАМ, БКС), работать с ними на западных рынках будет сложно из-за слабого правового урегулирования и длительной цепочки филиалов из России в США.

Поэтому лучше рассматривать западные компании, например, Interactive Brokers (IB) — это один из популярнейших и самых крупных брокеров США, который предоставляет доступ на мировые финансовые рынки.

1. Для чего нужен брокер:

- Ведение учета, переданных инвестором денежных средств;

- Без него невозможно зарегистрироваться на бирже и получить специальные коды;

- Дает информацию о ходе торгов;

- Продает и покупает то, что вы считаете нужным;

- Совершает расчеты по сделкам — переводит деньги и ценные бумаги;

- Всю информацию о движении денежных средств и совершении сделок предоставляет в виде отчетов;

- Выдает необходимые справки: о покупке ценных бумаг, об уплате налогов;

- Удерживает и перечисляет государству налоги на прибыль и с дивидендов.

2. Заключаем договор на брокерское и депозитарное обслуживание. Эти виды обслуживания являются обязательными и идут вместе.

3. Брокер открывает счет в своей системе учета и регистрирует на бирже. После того, как вы получили уведомление об открытии счета, можете перечислять деньги брокеру.

После эти недолгих процедур устанавливаем софт (его предоставит брокер) — торговый терминал для работы через интернет. Но у некоторых заведений торговля может происходить через сайт.

ВАЖНО! Перед совершением реальных сделок потренируйтесь на демосчете. Его особенность заключается в том, что все движения на бирже отображаются в режиме реального времени, а деньги там «тренировочные». Ошибившись на таком счете, вы не понесете убытки.

Брокер в конце каждого торгового дня, если были совершены сделки, будет предоставлять отчеты для ознакомления.

Еще один важный момент — вывод денег с брокерского счета. Вы можете снять их все, но не сразу же после совершения сделки, т.к. бирже для перевода денежных средств требуется 2-3 дня.

Заключение

В завершение хотелось бы добавить, что сберегательные облигации США — инвестиции с низким риском. Их можно купить в подарок или для себя (например, для того чтобы отложить средства на обучение детей). Это отличный вариант сохранить необходимую сумму.

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Источник

Доходность 10-летних Treasuries достигла 3%! Чем грозит это рынку США?

Свершилось! Доходность 10-летних гособлигаций США достигла критической отметки в 3%.

Что спровоцировало рост доходностей Treasuries, и чем это грозит рынку США? Об этом в нашем новом обзоре.

Почему растут доходности

Для начала отмечу, что рост доходностей Treasuries означает падение самих облигаций. Как правило, в случае возникновения глобальных тенденций однонаправленные движения наблюдаются по всем эталонным выпускам (с различными сроками погашения).

Тут есть и нюансы. Движения в доходностях частенько позитивно коррелируют (взаимосвязаны), но имеют разную амплитуду в связи с различиями в дюрациях (средневзвешенных сроках до погашения — как цена бонда реагирует на изменение доходности), а также различной реакцией гособлигаций на одни и те же фундаментальные факторы.

К росту доходностей Treasuries, как правило, приводят:

• Ужесточение монетарной политики ФРС

Когда Федрезерв повышает процентные ставки или осуществляет другие меры по ужесточению кредитно-денежной политики, то «дешевых денег» в финансовой системе становится меньше. Как результат, участники рынка уже не имеют столь много возможностей для покупок гособлигаций. Бонды падают, а доходности растут.

Интуитивно это особенно очевидно, когда сворачиваются программы QE и запускается обратный процесс. На балансе у Федрезева около $2,4 трлн Treasuries при общем объеме долга Штатов примерно в $21 трлн. Когда скупки бондов или реинвестирование в них свободных средств прекращается, то рынок трежерей лишается важного стратегического покупателя. В отдаленном будущем предполагается разгрузка баланса регулятора, включая продажу активов.

Согласно сегменту деривативов (сервису CME FedWatch), с вероятностью, близкой к 50%, предполагается 4 и более этапа повышения ключевой ставки в 2018 году (в марте уже было одно). Пока Комитет по операциям на открытом рынке официально прогнозирует 3 этапа, до 2-2,25%. Читайте также «Как ФРС повышает процентные ставки».

• Сворачивание монетарных стимулов другими ЦБ

Частенько доходности суверенных облигаций развитых стран растут в унисон. Дело в том, что при повышении ставок ФРС «дешевых денег» становится меньше не в Штатах, по всему миру. Более того, сворачивание стимулов может проходить одновременно в нескольких регионах, что усугубляет ситуацию. В экономике различных стран есть расхождения, но глобальные тенденции остаются в силе.

В тоже время, кредитно-денежная политика ведущих мировых ЦБ (ФРС, ЕЦБ, Банка Японии, Банка Англии) изменяется не синхронно. Как результат, расширяются или сужаются спреды между доходностями различных суверенных бондов. То есть появляются возможности для арбитража и игре на изменениях курсов валют.

К примеру, на данный момент наблюдается серьезное расхождение (спред) между доходностями гособлигаций США и Германии (Treasuries и Bunds). При прочих равных условиях, это фактор в пользу укрепления доллара против евро. Ключевой риск для американской валюты — протекционистская риторика Дональда Трампа.

• Инфляция в США

Чем выше инфляция, тем больше поводов у ФРС для повышения ставок. Долгое время инфляция в Штатах (да и в прочих развитых странах) была низка, несмотря на восстановление мировой экономики. Ситуация удивляла даже Джанет Йеллен. Отчасти дело было в структурных особенностях, включая развитие электронной коммерции.

Ключевыми инфляционными индикаторами являются показатели инфляции потребителей (CPI), производителей (PPI), а также ценовые индексы потребительских расходов (PCE Indices). Последние являются любимым показателем Федрезерва и таргетируются на уровне 2%. Инфляционные индикаторы бывают обычными и базовыми, то есть очищенными от еды и энергоносителей (волатильных компонент).

Согласно индексу CPI, инфляция в США начала потихоньку ускоряться. В марте рост индекса в годовом исчислении составил 2,4%. Существует интересный показатель — ключевая ставка ФРС за вычетом базовой потребительской инфляции (реальная ставка). Пока она все еще отрицательна.

Инфляция как таковая — это взгляд в прошлое. Важны инфляционные ожидания. Их подогревают рост цен на сырье (энергоносители), прирост заработных плат, запуск программы фискального стимулирования (снижения налогов и возможного расширения инфраструктурных расходов).

Инфляционные ожидания в США отслеживаются на основе рынка Treasuries, защищенных от инфляции (TIPS). Согласно 5-леткам, сейчас речь идет об уровне апреля 2013 года — около 2,1%.

• Состояние экономики

Тут все довольно банально. Чем лучше развивается экономика, тем меньше необходимость в покупке защитных активов, которыми являются бонды. Более того рост экономики способен в теории подогреть инфляцию и инфляционные ожидания.

Классическим показателем в этом плане принято считать ВВП, но тут данные явно запаздывают за ходом событий, а еще и неоднократно пересматриваются. Интересной является оценка ФРБ Атланты (сервиса GDPNow) по ВВП на текущий квартал. Оценка эта строится на основе входящего потока макрорелизов и является достаточно «свежей» и гибкой.

Сейчас прогноз GDPNow предполагает 2% прирост ВВП США по итогам I квартала. Первая оценка показателя будет представлена в пятницу, 27 апреля.

На 2018 год ФРС прогнозирует 2,7% прирост ВВП, на 2019 +2,4%, на 2020 год +2%. Так что, предполагается не слишком активный, но все-таки рост экономики. По-видимому, это можно принять за базовый сценарий. Читайте также «Каковы риски наступления рецессии в США?».

• Долговая нагрузка

В результате реализации программы Трампа в 2028 году госдолг Штатов может достигнуть $29,9 трлн по сравнению с нынешними $21,1 трлн. Отмечу, что по итогам 2017 года соотношение долга и ВВП США составило 106%. Пока страна на 12 месте в мире по этому показателю, но все еще впереди. К примеру, в Японии речь идет о 240%, но тут большая часть бумаг держится внутренними инвесторами.

Тут расклад для самих бондов негативен и играет в пользу доходностей. Налицо активное фискальное стимулирование на пике экономического цикла. В случае реализации проекта Трампа ожидания по росту дефицита бюджета и долговой нагрузки Штатов усилят инфляционные ожидания. Как результат, от эры низких ставок явно придется отвыкнуть. Более того, рост долговой нагрузки Штатов в теории способен усилить суверенные риски страны, оказав давление на трежеря. Пока это условный фактор, ибо перед нами условно безрисковый инструмент.

Однако в перспективе существует угроза, что Китай (крупнейший «зарубежный» держатель Treasuries) способен замедлить покупки бондов или даже начать их распродажу, особенно в случае ужесточения собственной кредитно-денежной политики вслед за ФРС, а тем более начала торговых войн

Чем это грозит рынку США

Рост доходностей гособлигаций в целом негативен для рынка акций. Отмечу, что связь не линейна, но общие тенденции зачастую прослеживаются.

Динамика активов с 2013 года, таймфрейм недельный

Резкое увеличение доходностей гособлигаций означает ужесточение финансовых условий, так что способно оказать давление на рынок акций. На данный момент дивдоходность индекса S&P 500 (1,85% годовых) уже заметно ниже доходности 2-летних Treasuries (2,5%).

Особо опасна создавшаяся ситуация для традиционно дивидендных секторов — телекомов, энергетики, REITs. Тут все просто, чем выше доходности длинных гособлигаций, тем менее интересен заработок на дивидендах. Гораздо проще вложиться в относительно безрисковые активы, не подвергаясь специфическим рискам акций.

Это означает, что дивидендным бумагам необходима просадка для успешной конкуренции с трежерями. Напомню, что рост дивдоходности зачастую наблюдается при снижении акций.

Есть еще два момента. Первый лежит в экономической плоскости. Чем выше стоимость кредитования, тем сложнее компаниям привлекать заемные средства для финансирования инвестпроектов, поглощения перспективных конкурентов, выплаты дивидендов и реализации программ buyback. Читайте также «Байбеки в США — важнейший драйвер рынка акций».

Особенно чувствительны в этом плане предприятия с уже высокой долговой нагрузкой. Превышение соотношением долг/собственный капитал (D/E) 70% уже является фактором риска, не говоря уже о свыше 100%. На графике хорошо видно, что в последние годы американские корпорации наращивали долговую нагрузку в отличие от тенденции на делевериж в Европе и Японии (приведены данные за вычетом финансового и технологичного секторов).

Другой момент находится в сфере теории корпоративных финансов. Аналитики частенько рассчитывают справедливую стоимость акций, исходя из моделей дисконтированных денежных потоков (DCF). Согласно этим моделям, ожидаемые денежные потоки приводятся к настоящему периоду при помощи ставки дисконтирования. Ставка эта зависит от безрисковой доходности и находится в знаменателе при расчетах.

Соответственно, чем выше безрисковые ставки, тем ниже расчетная справедливая стоимость акций. Подобный расклад способен спровоцировать крупных портфельных управляющих на продажу акций при уверенном росте доходностей Treasuries, а также к пересмотру инвестдомами целевых ориентиров (таргетов).

Не забываем и о том, что чем выше доходности облигаций, тем сильнее должен выглядеть доллар. Для оценки общих тенденций существует индекс доллара (DXY), который показывает динамику «американца» против корзины мировых валют.

Чем выше процентные ставки в США в сравнении со ставками «за рубежом», тем более привлекателен доллар для покупок. Помимо ставок, как таковых, на американскую валюту влияет состояние экономики США и еще ряд факторов. Опять же, улучшение экономики способствует росту инфляционных ожиданий, а значит, подталкивает процентные ставки вверх.

Укрепление доллара вместе с ростом доходностей бондов означает ужесточение финансовых условий, столь опасное для рынка акций. Более того, рост американской валюты не выгоден для экспортеров США, на которых приходится приличная часть американских корпораций из состава индекса S&P 500.

Куда могут пойти 10-летки

Возьмем доходность 10-леток в качестве индикативного показателя. 3% — этот не просто некое круглое число, но и статическое сопротивление. В случае если доходность закрепится выше этого уровня, то есть пару дней продержится над 3%, следующим целевым ориентиром станет 3,2%. Как результат, американский рынок акций окажется под давлением.

Отмечу, что доходность 30-леток также находится на важном сопротивлении — 3,2%. Увеличение показателя уже привело к росту ставок на ипотеку, что в перспективе может негативно повлиять на рынок недвижимости. Тем временем, доходности многих коротких выпусков находятся на уровне посткризисного 2009 года.

График доходности 10-летних Treasuries с 2013 года, таймфрейм недельный

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник