- Задача на коэффициент рентабельность (доходность) собственного капитала

- Формула рентабельности собственного капитала

- Понятие рентабельности собственного капитала

- Формула рентабельности собственного капитала

- Формула Дюпона

- Нормативное значение

- Показатели рентабельности собственного капитала

- Примеры решения задач

- Задача — Рентабельность собственного капитала

- Тема 4. Цена и структура капитала

- Методические указания

- 4.1. Средневзвешенная и предельная цена капитала

- Задача 4.1.1.

- Задача 4.1.2.

- Задача 4.1.3.

- Задача 4.1.4.

- Задача 4.1.5.

- Задачи для самостоятельного решения

- Задача 4.1.6.

- Задача 4.1.7.

- Задача 4.1.8.

- Задача 4.1.9.

- 4.4. Финансовый леверидж

- Задача 4.4.1.

- Задача 4.4.2.

- Задачи для самостоятельного решения

- Задача 4.4.3.

- Задача 4.4.4.

- Задача 4.4.5.

- 4.5. Политика выплаты дивидендов

- Задача 4.5.1.

- Задача 4.5.2.

- Задачи для самостоятельного решения

- Задача 4.5.3.

- Задача 4.5.4.

Задача на коэффициент рентабельность (доходность) собственного капитала

Задача. Для анализа финансового состояния фирмы «New Jersey motors» необходимо рассчитать значения коэффициента рентабельности собственного капитала для двух периодов и сравнить со среднеотраслевым значением.

Задача. Для анализа финансового состояния фирмы «New Jersey motors» необходимо рассчитать значения коэффициента рентабельности собственного капитала для двух периодов и сравнить со среднеотраслевым значением.

Чистая прибыль фирмы увеличилась с 128 тыс. долл. до 162 тыс. долл.

Объем собственного капитала фирмы уменьшился с 560 тыс. долл. до 532 тыс. долл.

Среднеотраслевое значение коэффициента уменьшилось с 0,22 до 0,20 для второго периода.

Определим значение коэффициента рентабельность собственного капитала для первого периода:

ROE1п = 128 / 560 = 0,2286.

Определим значение коэффициента рентабельность собственного капитала для второго периода:

ROE2п = 162 / 532 = 0,3045.

В первом периоде коэффициент рентабельности собственного капитала был чуть больше среднеотраслевого:

0,2286/0,22 — 1 = 0,039 или больше на 3,9%.

Во втором периоде коэффициент рентабельности собственного капитала был намного больше

среднеотраслевого: 0,3045/0,20 — 1 = 0,5225 или больше на 52,25%.

Ответ. В целом, значение коэффициента рентабельности собственного капитала улучшилось и превышает среднеотраслевое значение. Но в данной ситуации необходимо учитывать, что снижение объема капитала с точки зрения долгосрочных тенденций неблагоприятно сказывается на развитии компании, при прочих равных условиях приводит к снижению коэффициента автономии и оправдано, если фирма избавляется от малорентабельных (убыточных) активов.

Для задач на эту тему есть методика финансового анализа для расчета рентабельности собственного капитала (доходности), используемая при анализе хозяйственной деятельности предприятия.

Главная  Задачи по экономике Коэффициент рентабельность собственного капитала

Задачи по экономике Коэффициент рентабельность собственного капитала

Copyright © 2021 by Altair Software Company. Потенциальным спонсорам программ и проекта.

Источник

Формула рентабельности собственного капитала

Понятие рентабельности собственного капитала

Рентабельность капитала является основным финансовым показателем при подготовке отчета отдачи для любых инвесторов, собственников бизнеса. Этот коэффициент показывает степень эффективностииспользованиявложенного в дело капитала. В отличие от похожего показателя «рентабельность активов», показатель рентабельности собственного капитала показывает эффективность использования не всей совокупности капитала (активов) предприятий, а лишь части, принадлежащей собственникам предприятия.

Формула рентабельности собственного капитала

Рентабельность СК можно вычислить путем деления чистой прибыли (обычно берется за год) на собственный капитал предприятия:

ROE=ЧП/СК * 100%

Здесь ЧП – величина чистой прибыли,

СК – сумма собственного капитала.

Результат формулы рентабельности собственного капитала умножают на 100% с целью получения результата в процентном соотношении.

Для более точного расчета необходимо применять среднюю арифметическую величину собственного капитала запромежуток времени, в котором была получена чистая прибыль (в основном год). Для этого собственный капитал начала периода суммируется с собственным капиталом конца периода и полученный результат делится на 2.

Чистую прибыль предприятия можно узнать из «Отчета о прибылях и убытках», а стоимость собственного капитала из данных пассива ББ (бухгалтерского баланса).

Для расчета показателя за период, отличный от года, применяется формула рентабельности собственного капитала в следующем виде:

ROE=ЧП * (365/Qдн) / ((СКнп+СКкп)/2)

Здесь ROE – показатель рентабельности собственного капитала,

ЧП – сумма чистой прибыли за рассматриваемый период,

Qдн – количество дней в периоде,

СКнп – собственный капитал на начало периода,

СКкп – собственный капитал на конец периода.

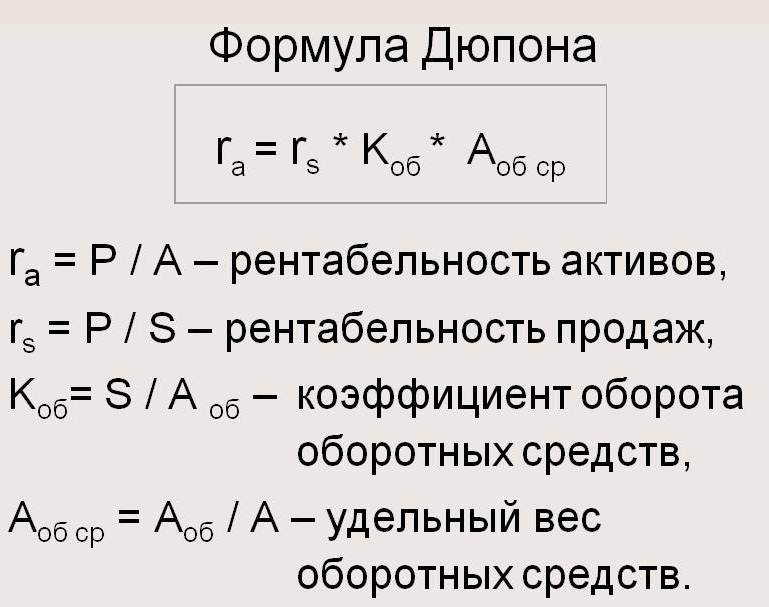

Формула Дюпона

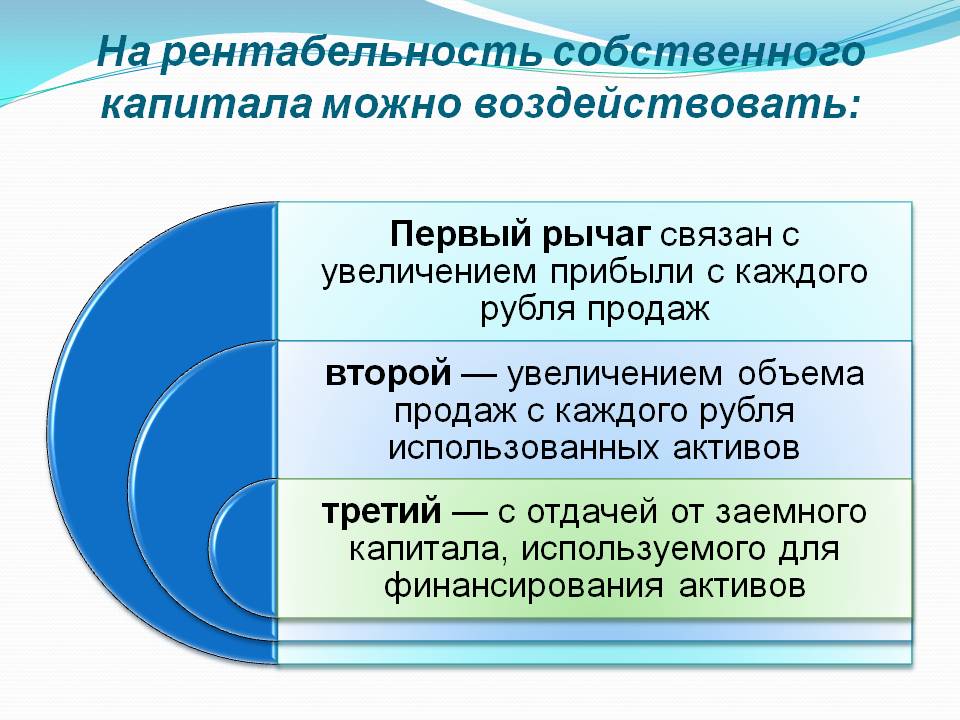

Еще одним подходом к расчету рентабельности собственного капитала считается применение трехуровневого анализа, который осуществляется с помощью формулы Дюпона.

Данная формула разбивает показатель рентабельности на три составляющие (факторы), которые позволяют более глубоко исследовать полученный результат:

- Рентабельность продаж (отношение прибыли к выручке),

- Оборачиваемость активов (отношение выручки к активам),

- Финансовыйлеверидж (соотношение капиталов – ссудного и собственного).

Нормативное значение

В соответствии со среднестатистическими показателями рентабельность собственного капитала должна составлять около 10-12% (например, в США и Великобритании).

Для инфляционной экономики (например, России) показатель должен быть больше. Основным показателем для сравнения при анализе рентабельности собственного капитала является процент альтернативной доходности, получаемой собственником при вложении своих средств в другой бизнес.

Формула рентабельности собственного капитала будет иметь смысл лишь при наличии у предприятия собственного капитала или положительных чистых активов. В противном случае результат расчетов не пригоден для анализа, поскольку даст отрицательное значение.

Показатели рентабельности собственного капитала

На рентабельность собственного капитала могут оказывать воздействие следующие показатели:

1) операционная активность и ее эффективности (чистая прибыль от реализации);

2) активы предприятия и отдача от них;

3) отношение между собственными и заемными средствами.

Потенциальные инвесторы используют показатель рентабельности собственного капитала, поскольку он дает представление о том, насколько грамотно используется инвестированный капитал. При этом собственники вкладывают собственные средства путем формирования уставного капитала, получая взамен право на процент прибыли.

Примеры решения задач

| Задание | Инвестор принимает решение о вложении средств в какое-либо предприятие. Даны показатели двух предприятий за прошлый отчетный период: |

Величина собственного капитала – 400 тыс. руб.

Чистая прибыль – 100 тыс. руб.

Величина собственного капитала – 650 тыс. руб.

Чистая прибыль – 100 тыс. руб.

Определить рентабельность собственного капитала по двум предприятиям и сравнить, какое из них более рентабельно.

Решение Рентабельность собственного капитала можно вычислить путем деления чистой прибыли за соответствующий период на собственный капитал предприятия:ROE=ЧП/СК * 100%

ROE (В)=100/650 * 100%=15,38%

Вывод. Мы видим, что доходность предприятия Авыше, чем компании В. По этой причине инвестор выберет для перспективного вложения первое предприятие.

Источник

Задача — Рентабельность собственного капитала

Компания выпускает 200 штук домашних кинотеатров в месяц и продает их по 2 тыс. долл. за штуку. Постоянные издержки компании составляют 100 тыс. долл. в месяц, прибыль 50 тыс. долл. При этом она использует 700 тыс. долл. капитала, из которых 400 тыс. долл. получены путем эмиссии акций, а 300 тыс. долл. путем эмиссии облигаций. Компания планирует изменить производственный процесс, проведя дополнительную эмиссию акций на сумму 200 тыс. долл. При этом постоянные издержки увеличатся на 50 тыс. долл., переменные издержки снизятся на 250 долл. на один кинотеатр. Производство увеличится на 50 штук в месяц, цена одного кинотеатра будет составлять 1 800 долл. Определите рентабельность собственного капитала до изменения и после изменений и сделайте вывод о целесообразности изменений.

Решение

Рентабельность собственного капитала = Прибыль / Собственный капитал

Рентабельность собственного капитала до изменений = 50 000 / 400 000 = 0,125 или 12,5%

Прибыль = Объем продаж – Переменные издержки – Постоянные издержки

50 000 = 2 000 * 200 – Переменные издержки – 100 000

Переменные издержки = 250 000 долл. Или 250 000 / 200 = 1250 долл. на ед.

Капитал после изменений составит 400 000 + 200 000 = 600 000 долл.

Рассчитаем прибыль после изменений:

Прибыль = 1 800 * (200 + 50) – (1250 – 250) * (200 + 50) – (100 000 + 50 000) = 50 000 долл.

Рентабельность собственного капитала после изменений = 50 000 / 600 000 ≈ 0,0833 или 8,33%

Рентабельность собственного капитала снизилась ввиду того, что прибыль не поменялась, а капитал увеличился. Изменения не целесообразны.

Источник

Тема 4. Цена и структура капитала

Цель практикума по данной теме — сформировать навык решения задач по оценке составляющих и структуры капитала, по оценке финансового и общего левериджа, по определению приемлемого уровня дивидендов.

Методические указания

Приступая к рассмотрению примеров и самостоятельному решению задач, необходимо внимательно прочесть контент по соответствующему вопросу темы. Базовая концепция в данной теме — это концепция цены капитала. Важнейшие понятия: цена и объем капитала, средневзвешенная цена капитала, предельная цена капитала, финансовый и общий леверидж, дивиденд. Эти понятия следует выучить и разобраться в их соотношениях.

В решении задач используются формулы, объяснение которых представлено в контенте. Для облегчения поиска необходимых разъяснений в контенте нумерация формул и обозначения в практикуме такие же, как и в контенте.

4.1. Средневзвешенная и предельная цена капитала

В данном параграфе используются следующие обозначения:

A — одинаковый ежегодный (ежеквартальный, ежегодный и т. п.) приток/отток денег (доходы, расходы, разность доходов и расходов), ден. ед.;

d — доходность (эффективность, рентабельность), %;

— дивиденд в t -м периоде, ден. ед.;

— дивиденд в t -м периоде, ден. ед.;

r — процентная ставка (ставка дисконтирования, альтернативные издержки), %;

СНП (rп) — ставка налога на прибыль, %;

rбк — процентная ставка по банковскому кредиту;

— цена j -го источника средств;

— цена j -го источника средств;

Цбк — цена источника «банковский кредит»;

Цо — цена источника «облигационный заем»;

t — номер периода (года);

N — номинал, ден.ед.;

Зр — затраты на размещение, %;

Зрд — затраты на размещение и выплату доходов, ден.ед.;

m — число начислений (выплат) в год;

WACC — средняя (средневзвешенная) стоимость капитала;

— доля j-го вида капитала в общей сумме источников;

— доля j-го вида капитала в общей сумме источников;

Задача 4.1.1.

Компания для привлечения долгосрочных заемных средств выпускает облигации со сроком погашения 30 лет. Банкиры согласны предоставить заем на условиях эмиссии компанией облигаций без права досрочного погашения номиналом 1000 р. с купонной ставкой 11 %, выплатой процентов 2 раза в год. Затраты на размещение займа оцениваются в 1 % от стоимости выпущенных облигаций. Ставка налога на прибыль 24 %. Требуется определить цену данного источника финансирования.

Методические указания: использовать формулы (2.1.8), (2.2.13), (2.1.15), (4.1.2) и (4.1.3).

Безотзывная облигация с постоянным доходом порождает поток купонных выплат, а также предусматривает погашение облигации по номинальной цене в установленный срок. В связи с этим для оценки стоимости облигации (чистых поступлений от продажи) можно воспользоваться формулой (2.2.13) в сочетании с формулой (2.1.8):

.

.

Чистые поступления от одной облигации составят:

Vопд = (1 — Зр)  N = (1-0,01) 1000 = 990 р.

N = (1-0,01) 1000 = 990 р.

Таким образом, цена облигационного займа r для компании до вычета налогов с учетом затрат на размещение определяется из уравнения:

Очевидно, что решать уравнение шестидесятой степени весьма трудоемко. Однако если учесть, что выплаты купонного дохода, по существу, представляют собой аннуитет, формулу (2.1.15) можно упростить:

.

.

Подставим исходные данные:

Решая это уравнение с помощью Excel, можно путем подбора найти r = 0,1112 = 11,12 %.

Часто используют приблизительный расчет на основе формул (4.1.2) и (4.1.3). Сначала рассчитываются относительные среднегодовые затраты на размещение и выплату купонного дохода:

Видим, что приближенный расчет дал погрешность 2,7 % [(11,12 — 11,09) / 11,12].

Цена источника с учетом налога на прибыль определяется следующим образом:

Цо = Зрд (1 — rп) = 0,1112 (1 — 0,24) = 0,0853 = 8,53 %.

Ответ: Цена источника «облигационный заем» составляет 8,53 %.

Задача 4.1.2.

Предприятие планирует выпустить облигации нарицательной сто?имостью 1000 р. со сроком погашения 20 лет и купонной ставкой 9 %. Расходы по реализации облигаций составят в среднем 3 % нарицательной сто?имости. Для повышения привлекательности облигаций они продают?ся на условиях дисконта — 2 % нарицательной стоимости. Налог на прибыль составляет 24 %. Требуется рассчитать стоимость этого источника средств.

Методические указания: 1) ввести дополнительно обозначения: Рр — расходы по реализации, Д — дисконт при продаже; 2) использовать формулы (4.1.2) и (4.1.3).

Дано:

Решение:

Прежде всего находим относительные затраты на размещение и выплату доходов по облигации:

.

.

Следует дать разъяснение по расчету Р. В соответствии с принятыми обозначениями Р — цена облигации при размещении.

Однако следует иметь в виду, что здесь важно не то, за сколько приобретет облигацию покупатель, а то, сколько при этом получит продавец (эмитент). В данном случае эмитент получает номинал за вычетом дисконта и затрат на размещение:

Р = N (1 — Pp — Д) = 1000 (1 — 0,03 — 0,05) = 950 р.

.

.

Цена данного источника с учетом налогов составит:

Цо = Зрд (1 — rп) = 0,0949 (1-0,24) = 0,0721 = 7,21 %.

Ответ: Цена источника «облигационный заем» составляет 7,21 %.

Задача 4.1.3.

Рассчитать средневзвешенную стоимость капитала предприятия по приведенным в табл. 4.1.1 данным, если налог на прибыль составляет 24 %.

Таблица 4.1.1 — Цена источников капитала

Балансовая оценка, тыс. р.

Выплачиваемые проценты или дивиденды (r, d), %

Методические указания: 1) цена нераспределенной прибыли означает ориентировочную оценку доходности новых обык?новенных акций в случае их эмиссии; 2) использовать формулы (4.1.1), (4.1.9).

Дано:

Решение:

Поскольку краткосрочные пассивы не относятся к понятию «капитал», в условиях задачи общая величина капитала составляет:

К = 17 000 — 6000 = 11 000 тыс. р.

Пересчитаем долю каждого источника в капитале:

1) долгосрочные займы:

2) обыкновенные акции:

3) привилегированные акции:

4) нераспределенная прибыль:

Структура капитала представлена на рис. 4.1.1.

Цена источника «заемные средства» должна быть найдена с уче?том экономии на налоге на прибыль:

, т. е. Ц1 = 5,5 (1 — 0,24) = 4,18 %

, т. е. Ц1 = 5,5 (1 — 0,24) = 4,18 %

Рис.к 4.1.1 — Структура капитала предприятия

Остальные цены известны по условию задачи, следовательно, можно найти среднюю взвешенную цену капитала:

, т. е.

, т. е.

WACC = 4,18 0,182 + 16,5 0,636 + 12,4 0,136 + 15,2 0,045 = 13,63 %.

Ответ: Средневзвешенная цена капитала 13,63 %.

Задача 4.1.4.

Обыкновенные акции и долговые обязательства компании оцениваются в 50 и 30 млн р. соответственно. В настоящее время инвесторы требуют 18 % доходности от обыкновенных акций и 9 % от долговых обязательств.

Что произойдет с ожидаемой доходностью акций, если компания дополнительно выпустит акции на 10 млн р. и использует полученные деньги для изъятия из обращения долговых обязательств? Допустим, что изменения структуры капитала не влияют на присущий облигациям риск и ожидаемая доходность активов (средневзвешенная стоимость капитала) остается без изменения. Решить задачу без учета налогов.

Методические указания: использовать формулу (4.1.9).

Дано:

СК = 10 млн. р.

СК = 10 млн. р.

ЗК = -10 млн. р.

da = ?

Решение:

Средневзвешенная стоимость капитала характеризует ожидаемую доходность активов:

.

.

Цена каждого источника дана в условии. Найдем долю каждого источника:

ya = 50 / (50 + 30) = 0,625;

yo = 30 / (50 + 30) = 0,375.

WACC = Ца уа + Цо уо = 0,180,625 + 0,090,375 = 0,1462=14,62%.

При размещении акций на 10 млн р. и выкупе облигаций на ту же сумму структура капитала компании изменится:

ya = (50 + 10) / (50 + 30) = 0,75;

yo = (30 — 10) / (50 + 30) = 0,25.

При сохранении той же доходности активов и соответственно той же суммы прибыли к распределению на дивиденды и купонные доходы доходность акций можно найти из формулы

WACC = Ца уа + Цо уо,

из которой следует:

Ца = (WACC — Цо уо) / уа = (0,1462 — 0,090,25) / 0,75 = 0,165 = 16,5 %

Следовательно доходность акций изменится на:

da = Ца — Ца = 16,5 — 18 = -1,5%.

Ответ: Доходность акций уменьшится на 1,5 %.

Задача 4.1.5.

Компания выпустила 12,8 млн обыкновенных акций. Текущая цена одной акции — 29 р. Компания также осуществила эмиссию облигаций объемом 100 тыс. штук, номинальная стоимость одной облигации 1000 р., купонный доход по облигации — 9 %. Облигации продаются по цене, составляющей 87 % номинальной стоимости. Срок погашения облигаций наступает через 5 лет. Компания также выпустила 2 млн. шт. привилегированных акций, рыночная цена одной акции — 40 р. Дивиденды по обыкновенным акциям составляют 2 р. на одну акцию, по привилегированным — 4 р. Темп прироста дивидендов по обыкновенным акциям ожидается 8 % в год. У компании имеется долгосрочный банковский кредит размером 20 млн р., процентная ставка по которому 11 % годовых. Ставка налога на прибыль — 24%.

Компания осуществила вторую эмиссию облигаций объемом 500 тыс. шт. Номинальная стоимость одной облигации 300 р., купонный доход — 10 %. Облигации продаются по цене 80 % от номинала, срок обращения 3 года.

Определить средневзвешенную и предельную цены капитала.

Методические указания: использовать формулы (4.1.1) — (4.1.10).

Дано:

Ро1 = 0,87 N1

Ро2 = 0,8 N 2

Решение:

Для расчета предельной цены капитала необходимо определить средневзвешенную цену капитала и ее прирост, а также прирост капитала в результате второго выпуска облигаций.

Начнем с расчета цены капитала предприятия до второго выпуска облигаций. Для этого необходимо рассчитать цену каждого источника:

а) цена источника «банковский кредит)»:

б) цена источника «облигационный заем»:

в) цена источника «долевой капитал в виде привилегированных акций»:

г) цена источника «долевой капитал в виде обыкновенных акций»:

Теперь необходимо выяснить структуру капитала, т. е. определить долю каждого источника в общей сумме капитала:

а) найдем общую сумму капитала:

Q1 = Qбк + Qо1 + Qап + Qао = Qбк + Ро1 Ко1 + Рап Кап + Рао Као =

= 20000 + 0,87 1000 100 + 40 2000 + 29 12800 = 558 200 тыс.р.

б) найдем долю каждого источника в общей сумме капитала:

убк = Qбк / Q1 = 20 000 / 558 200 = 0,036;

уо1 = Qо1 / Q1 = 0,87 1000 100 / 558 200 = 0,156;

уап = Qап / Q1 = 40 2000 / 558 200 = 0,143;

уао = Qао / Q1 = 29 12 800 / 558 200 = 0,665.

Можно убедиться, что сумма всех долей равна 1.

Следующее действие — расчет средневзвешенной цены капитала компании:

= 0,084 0,036 + 0,124 0,156 + 0,1 0,143 + 0,149 0,665 = 0,136 = 13,6 %.

= 0,084 0,036 + 0,124 0,156 + 0,1 0,143 + 0,149 0,665 = 0,136 = 13,6 %.

Эта величина (13,6 %) характеризует уровень затрат для поддержания экономического потенциала компании.

Для расчета предельной цены капитала необходимо оценить изменение цены и объема капитала в результате второго выпуска облигаций. Определим цену источника «второй облигационный заем»:

Теперь необходимо выяснить новую структуру капитала, т. е. определить долю каждого источника в увеличившейся сумме капитала:

а) найдем новую общую сумму капитала:

Q2 = Q1 + Qо2 = Q1 + Ро2 Ко2 = 558 200 + 0,8 300 500 = 678 200 тыс.р.

б) найдем долю каждого источника в новой общей сумме капитала:

Можно убедиться, что сумма всех долей равна 1.

Следующее действие — расчет новой средневзвешенной цены капитала компании:

= 0,084 0,03 + 0,124 0,128 + 0,185 0,177 + 0,1 0,118 + 0,149 0,547 = 0,144 = 14,4 %.

= 0,084 0,03 + 0,124 0,128 + 0,185 0,177 + 0,1 0,118 + 0,149 0,547 = 0,144 = 14,4 %.

Эта величина (14,4 %) характеризует возросший уровень затрат для поддержания экономического потенциала компании.

Предельная цена капитала:

ПЦК = WACC / К = (14,4 — 13,6) / (678,2 — 558,2) = 0,007 %.

Этот расчет говорит о том, что привлечение дополнительно одного миллиона рублей ведет к увеличению цены капитала компании на 0,007 %.

Ответ: Средневзвешенная цена капитала при выпуске второго облигационного займа возрастает с 13,6 % до 14,4 %; предельная цена капитала, которая характеризует затраты предприятия на привлечение последней единицы капитала (1 млн р.) равна 13, 607 %.

Задачи для самостоятельного решения

Задача 4.1.6.

Компания выпускает облигации со сроком погашения 15 лет. Банкиры согласны предоставить заем на условиях эмиссии компанией облигаций без права досрочного погашения номиналом 800 р. с купонной ставкой 1 2%, выплатой процентов 1 раз в год. Затраты на размещение займа оцениваются в 2 % от стоимости выпущенных облигаций. Ставка налога на прибыль 24 %. Требуется определить цену данного источника финансирования.

Методические указания: использовать формулы (2.1.8), (2.2.13), (2.1.15), (4.1.2) и (4.1.3).

Задача 4.1.7.

Предприятие планирует выпустить облигации нарицательной стоимостью 600 р. со сроком погашения 10 лет и купонной ставкой 12 %. Расходы по реализации облигаций составят в среднем 2 % нарицательной стоимости. Для повышения привлекательности облигаций они продаются на условиях дисконта — 5 % нарицательной стоимости. Налог на прибыль составляет 24 %. Требуется рассчитать стоимость этого источника средств.

Методические указания: 1) ввести дополнительно обозначения: Рр — расходы по реализации, Д — дисконт при продаже; 2) использовать формулы (4.1.2) и (4.1.3).

Задача 4.1.8.

Рассчитать средневзвешенную стоимость капитала предприятия по приведенным в табл. 4.1.2 данным, если налог на прибыль составляет 24 %.

Таблица 4.1.2 — Цена источников капитала

Балансовая оценка, тыс. р.

Выплачиваемые проценты или дивиденды (r, d), %

Методические указания: 1) установить разумную цену нераспределенной прибыли (обосновать); 2) использовать формулы (4.1.1), (4.1.9).

Задача 4.1.9.

Решить задачу 4.1.4 с учетом налога на прибыль, который составляет 24 %.

Методические указания: использовать формулу (4.1.9).

4.4. Финансовый леверидж

В данном параграфе используются следующие обозначения:

П — темп прироста прибыли до налогообложения и уплаты процентов за кредит;

ЧП — темп прироста чистой прибыли;

ЗК — заемный капитал, р.;

К — капитал предприятия, р.;

Ка — количество акций, шт.;

П — прибыль до налогообложения и уплаты процентов за кредит, р.;

Пдн — прибыль до уплаты налогов (за вычетом процентов), р.;

РA — экономическая рентабельность активов, %;

РСК — рентабельность собственного капитала, %;

РСКчп — рентабельность собственного капитала по чистой прибыли, %;

СК — собственный капитал предприятия, р.;

СНП — ставка налога на прибыль, %;

СП — сумма процентов по ссудам и займам, р.;

СПК — средняя расчетная процентная ставка за кредит, %;

ФР — финансовый рычаг (леверидж);

ЧП — чистая прибыль, р.;

ЧПа — чистая прибыль на 1 акцию, р.;

ЭФЛ — эффект финансового левериджа (рычага), %.

Задача 4.4.1.

Оценить влияние задолженности на рентабельность собственного капитала и показатель чистой прибыли на обыкновенную акцию при следующих условиях. Цена одной акции 1000 р. Общая потребность в капитале — 120 млн р. Возможны три варианта формирования источников:

а) полностью за счет собственных средств;

б) 50 % собственных и 50 % заемных средств;

в) 25 % собственных и 75 % заемных.

Ставка за кредит — 15 % годовых. Прогнозные значения экономической рентабельности активов составляют:

1) 2 % — пессимистический прогноз;

2) 12 % — наиболее вероятный прогноз;

3) 20 % — оптимистический прогноз.

Методические указания: 1) решить задачу без учета налогов, т. е. чистую прибыль рассчитать как разность прибыли и суммы процентов за кредит; 2) найти граничные точки: а) минимальное значение рентабельности при заданном проценте за кредит и б) максимальное значение процентов за кредит при заданном значении рентабельности.

Дано:

Решение:

а) рассмотрим первый вариант. В этом варианте, при отсутствии заемного капитала, рентабельность активов совпадает с рентабельностью собственного капитала:

РСК1 = 2 %; РСК2 = 12 %; РСК3 = 20 %.

Для расчета прибыли на одну акцию необходимо определить количество акций:

Ка = К / Ца = 120 000 / 1 = 120 000 шт.

Прибыль на одну акцию составит:

ЧПа = К РА / Ка

ЧПа1 = 120 000 0,02 / 120 000 = 20 р./а;

ЧПа2 = 120 000 0,12 / 120000 = 120 р./а;

ЧПа3 = 120 000 0,20 / 120000 = 200 р./а.

б) рассмотрим второй вариант финансирования. Количество акций:

Ка = К / Ца = 120 000 0,5 / 1 = 60 000 шт.

Заемный капитал составляет:

ЗК2 = 120 000 0,5 = 60 000 тыс. р.

Чистая прибыль составит:

ЧП = РА К — СПК ЗК;

ЧП1 = 0,02 120 000 — 0,15 60000 = -6600 р.

ЧП2 = 0,12 120 000 — 0,15 60000 = 5400 р.

ЧП3 = 0,20 120 000 — 0,15 60000 = 15 000 р.

Прибыль на одну акцию составит:

ЧПа1 = -6600 / 60 000 = -0,11 тыс. р./а = -110 р./а;

ЧПа2 = 5400 / 60 000 = 0,09 тыс. р./а = 90 р./а;

ЧПа3 = 15000 / 60 000 = 0,25 тыс. р./а = 250 р./а.

Рентабельность собственного капитала:

РСК1 = -6600 / 60 000 = -0,11 = -11 %;

РСК2 = 5400 / / 60 000 = 0,09 = 9 %;

РСК3 = 15 000 / 60 000 = 0,25 = 25 %.

б) рассмотрим третий вариант финансирования. Количество акций:

Ка = К / Ца = 120 000 0,25 / 1 = 30 000 шт.

Заемный капитал составляет:

ЗК2 = 120 000 0,75 = 90 000 тыс.р.

Чистая прибыль составит:

ЧП = РА К — СПК ЗК;

ЧП1 = 0,02 120 000 — 0,15 90 000 = -11 100 р.

ЧП2 = 0,12 120 000 — 0,15 90 000 = 900 р.

ЧП3 = 0,20 120 000 — 0,15 90 000 = 10 500 р.

Прибыль на одну акцию составит:

ЧПа1 = -11100 / 30 000 = -0,37 тыс. р./а = -370 р./а;

ЧПа2 = 900 / 30 000 = 0,03 тыс. р./а = 30 р./а;

ЧПа3 = 10 500 / 30 000 = 0,35 тыс. р./а = 350 р./а.

Рентабельность собственного капитала:

РСК1 = -6600 / 60 000 = -0,37 = -37 %;

РСК2 = 5400 / 60 000 = 0,03 = 3 %;

РСК3 = 15000 / 60 000 = 0,35 = 35 %.

Влияние задолженности на рентабельность собственного капитала и величину прибыли на акцию можно проследить по табл. 4.4.1 и рис. 4.4.1.

Таблица 4.4.1 — Влияние заемных средств на показатели доходности

Доля заемного капитала

Чистая прибыль на акцию, р.

Рентабельность собственного капитала, %

Рис. 4.4.1 — Зависимость рентабельности собственного капитала от доли заемного капитала

При отрицательном значении чистой прибыли (убытке), которое получается в случае пессимистического прогноза, увеличение доли заемного капитала ведет к увеличению убытка на одну акцию и снижению рентабельности.

При реализации оптимистического прогноза увеличение доли заемного капитала ведет как к увеличению рентабельности, так и, очевидно, к увеличению прибыли на одну акцию.

При реализации наиболее реального варианта, несмотря на положительное значение чистой прибыли, рентабельность собственного капитала и соответственно прибыль на одну акцию снижаются.

Для ответа на этот вопрос рассчитаем показатели доходности при рентабельности 15 %:

а) чистая прибыль при втором варианте финансирования:

ЧП = 0,15 120000 — 0,15 60000 = 9000 р.;

б) чистая прибыль при третьем варианте финансирования:

ЧП = 0,15 120 000 — 0,15 90 000 = 4500 р.;

в) рентабельность собственного капитала при втором варианте финансирования:

РСК = 9000 / 60 000 = 0,15 = 15 %;

г) рентабельность собственного капитала при третьем варианте финансирования:

РСК = 4500 / 30 000 = 0,15 = 15 %;

д) прибыль на одну акцию при втором варианте финансирования:

РСК = 9000 / 60 000 = 0,15 тыс. р. = 150 р./а;

д) прибыль на одну акцию при третьем варианте финансирования:

РСК = 4500 / 30 000 = 0,15 тыс. р. = 150 р./а.

Таким образом, видим, что при равенстве экономической рентабельности и ставки процентов за кредит увеличение доли заемного капитала не влияет на показатели доходности. В то же время при превышении рентабельности над ставкой процента за кредит увеличение доли заемного капитала увеличивает показатели доходности собственного капитала, а при снижении экономической рентабельности ниже ставки процента за кредит увеличение доли заемного капитала снижает показатели доходности собственного капитала. Эту зависимость можно увидеть в табл. 4.4.1: при пессимистическом и умеренном прогнозах, когда экономическая рентабельность ниже ставки процента за кредит, имеет место снижение показателей доходности по мере увеличения доли заемного капитала; при оптимистическом прогнозе, когда ставка процента за кредит ниже ожидаемой экономической рентабельности, показатели доходности возрастают по мере роста доли заемного капитала.

Далее следует рассчитать граничные точки: а) минимальное значение экономической рентабельности при заданной процентной ставке за кредит и б) максимальное значение процентной ставки за кредит при заданной экономической рентабельности.

а) Ставка за кредит — 15 % годовых. Рассмотрим второй вариант финансирования, при котором капитал наполовину состоит из заемных средств.

Минимальная экономическая рентабельность — это экономическая рентабельность, обеспечивающая безубыточность, при которой чистая прибыль равна нулю:

ЧП = (РА К — СПК ЗК) = 0.

min РА2 = СПК ЗК/К = 0,15 60 000/120 000 = 0,075 = 7,5 %.

При третьем варианте финансирования, когда заемный капитал составляет 75 %, граничная точка равна:

min РА3 = 0,15 90 000/120 000 = 0,1125 = 11,25 %.

Снижение экономической рентабельности активов ниже указанных границ приведет предприятие к убытку.

б) При наиболее реальном прогнозе экономическая рентабельность 12 %. Определим максимально возможную ставку процентов за кредит:

(РА К — СПК ЗК) = 0,

min СПК2 = РА К/ЗК = 0,12 120 000/60 000 = 0,24 = 24 %;

min СПК3 = РА К/ЗК = 0,12 120 000/90 000 = 0,24 = 16 %.

Использование заемных средств по цене выше указанной приведет предприятие к убытку.

Ответ: При превышении экономической рентабельности над ставкой процента за кредит увеличение доли заемного капитала увеличивает рентабельность собственного капитала и чистую прибыль на одну акцию, и наоборот, более низкая экономическая рентабельность, чем ставка процента за кредит, снижает рентабельность собственного капитала и чистую прибыль на одну акцию. В случае снижения экономической рентабельности ниже граничной точки 7,5 % во втором варианте и 11,25 % в третьем варианте предприятие получит убыток. В случае использования заемных средств по цене выше 24 % во втором варианте и 16 % в третьем варианте предприятие также станет убыточным.

Задача 4.4.2.

Капитал общества составляет 210 млн р., в том числе долгосрочный кредит — 80 млн р. по ставке 25 % годовых. Прибыль до уплаты налогов и выплаты процентов составила 150 млн р. Рассчитать финансовый рычаг для предприятия.

Методические указания: использовать формулы (4.10) — (4.13).

Дано:

Решение:

В роли финансового рычага (левериджа) выступает заемный капитал. Чем выше его доля, тем больше рычаг:

ФР = ЗК/СК = 80 / (210 — 80) = 0,615.

Эффект финансового левериджа рассчитывается разными способами:

а) Как приращение к чистой рентабельности собственных средств, получаемое за счет использования кредита:

ЭФЛ1 = (РА — СПК) ЗК : СК.

Для расчета необходимо определить рентабельность активов:

РА = 150 / 210 = 0,7143 = 71,43 %,

и объем собственного капитала:

СК = К — ЗК = 210 — 80 = 130 млн р.

ЭФЛ1 = (0,7143-0,25) 80 / 130 = 0,286.

Эта величина показывает, на сколько процентов изменится рентабельность собственного капитала при изменении объема заемного капитала на 1 %.

Следовательно, если общество увеличит объем заемного капитала на 1 %, то рентабельность собственного капитала увеличится на 0,286 %.

В настоящее время рентабельность собственного капитала составляет:

РСК = Пдн / СК = (П — СП) / СК = (П — СПК ЗК) / СК = (150 — 0,25 80) / 130 = 1,0 = 100 %.

Предположим, что общество увеличивает заемный капитал с 80 до 100 млн р. на тех же условиях, т. е. под 25 % годовых. Предположим, что экономическая рентабельность капитала не изменится. В этих условиях рентабельность собственного капитала увеличится, т. к. рентабельность активов больше, чем ставка процентов за кредит. Рассчитаем, на сколько увеличится рентабельность собственного капитала с использованием эффекта финансового левериджа:

1) ЗК = (100 — 80) / 80 = 0,25 = 25 %,

т. е. объем заемного капитала увеличился на 25 %;

2) РСК = ЭФЛ1 ЗК = 0,286 25 = 7,14 %,

т. е. рентабельность собственного капитала возрастет на 7,14 % и станет равной 107,14 %.

Рассчитаем изменение рентабельности собственного капитала прямым счетом:

1) новый объем капитала общества составит:

К = К + К = 210 + 20 = 230 млн р.;

2) при сохранении рентабельности прибыль возрастет пропорционально росту капитала:

П = П (К / К) = 150 (230/210) = 164,29 млн р.;

3) прибыль до налогообложения составит:

Пдн = П — СПК ЗК = 164,29 — 0,25 100 = 139,29 млн р.;

4) В изменившихся условиях рентабельность собственного капитала станет равной:

РСК = Пдн / СК = 139,29 / 130 = 1,0714 = 107,14 %;

5) рентабельность собственного капитала возрастет на

РСК = РСК — РСК = 107,14 — 100 = 7,14 %.

б) Hассчитаем эффект финансового левериджа с учетом экономии на налоге на прибыль:

ЭФЛ2 = (1 — СНП) (РА — СПК) ЗК : СК = (1 — СНП) ЭФЛ1= (1 — 0,24) 0,286 = 0,217,

Следовательно, если общество увеличит объем заемного капитала на 1 %, то рентабельность собственного капитала по чистой прибыли увеличится на 0,217 %.

В настоящее время рентабельность собственного капитала по чистой прибыли составляет:

РСКчп = ЧП / СК = (Пдн — СНП Пдн) / СК = (130 — 0,24 130) / 130 = 0,76 = 76 %.

Предположим, как в предыдущем случае, что общество увеличивает заемный капитал с 80 до 100 млн р. под 25 % годовых, экономическая рентабельность капитала не изменяется. Рассчитаем, насколько увеличится рентабельность собственного капитала с использованием эффекта финансового левериджа:

РСКчп = ЭФЛ2 ЗК = 0,217 25 = 5,43 %,

т. е. рентабельность собственного капитала возрастет на 5,43 % и станет равной:

РСКчп = РСКчп + РСКчп = 76+5,43 = 81,43 %.

Рассчитаем изменение рентабельности собственного капитала прямым счетом:

1) в изменившихся условиях рентабельность собственного капитала станет равной:

РСКчп = ЧП / СК = (139,29 — 0,24 139,29)/ 130 = 0,8143 = 81,43 %;

2) рентабельность собственного капитала возрастет на

РСКчп = РСКчп — РСКчп = 81,43 — 76 = 5,43 %.

в) Рассчитаем эффект финансового левериджа как степень влияния изменения прибыли до налогообложения и уплаты процентов за кредит на изменение чистой прибыли.

Рассчитаем чистую прибыль:

ЧП = Пдн — СНП Пдн = 130 — 0,24 130 = 98,8 млн р.;

ЧП = 139,29 — 0,24 139,29 = 105,86 млн р.

Здесь возможны два подхода:

1) ЭФЛ = ЧП : П = ((ЧП-ЧП) / ЧП) / ((П-П) / П) = ((105,86 — 98,8) / 98,8) / ((164,29 -150) / 150) = 0,75.

Это означает, что при изменении прибыли на 1 % чистая прибыль изменится на 0,75 %. Иначе говоря, если использование заемного капитала уменьшает прибыль, то чистая прибыль уменьшается медленнее.

2) ЭФЛ = П : (П — СП) = 150 / (150 — 0,25 80) = 1,154.

Ответ: Коэффициент финансового левериджа равен 0,615; эффект финансового левериджа как приращение к чистой рентабельности собственных средств, получаемое за счет использования кредита без учета налогов, составляет 0,286, с учетом налогов — 0,217; эффект финансового левериджа как степень влияния изменения прибыли до налогообложения и уплаты процентов за кредит на изменение чистой прибыли равен 0,75 и как степень влияния суммы процентов на прибыль — 1,154.

Задачи для самостоятельного решения

Задача 4.4.3.

Капитал общества составляет 300 млн р., в том числе долгосрочный кредит — 100 млн р. по ставке 20 % годовых. Прибыль до уплаты налогов и выплаты процентов составила 200 млн р. Рассчитать финансовый рычаг для предприятия.

Методические указания: использовать формулы (4.10) — (4.13).

Задача 4.4.4.

Как изменится показатель чистой прибыли на обыкновенную акцию с ростом прибыли до уплаты налогов и процентов на 30 % и при силе воздействия финансового рычага 2?

Методические указания: самостоятельно выбрать нужную формулу из формул (4.10) — (4.13).

Задача 4.4.5.

Рассчитать изменение рентабельности собственного капитала за счет привлекаемых заемных средств. Необходимый капитал 300 млн р. Возможны два варианта финансирования: 1) полностью за счет собственных средств; 2) собственные средства составляют 60 %. Возможно привлекать источники с разными процентными ставками: 15 %, 20 %, 30 %, 40 %.

Дать интерпретацию полученных результатов.

Методические указания: самостоятельно выбрать нужную формулу из формул (4.10) — (4.13).

4.5. Политика выплаты дивидендов

В данном параграфе используются следующие обозначения:

Dао — дивиденд на одну акцию обыкновенную, р.;

dао — дивидендная доходность акции обыкновенной, %;

dап — доходность акций привилегированных, %;

dо — доходность облигаций, %;

N — номинал (нарицательная стоимость) акций, облигаций, р.;

Као — количество акций обыкновенных, шт.;

Кап — количество акций привилегированных, шт.;

Кдв — коэффициент дивидендных выплат, %;

Ко — количество облигаций, шт.;

Кр — коэффициент реинвестирования, %;

Кур — коэффициент устойчивого роста, %;

Пао — прибыль, распределяемая на выплату дивидендов по обыкновенным акциям, р.;

Пап — прибыль, распределяемая на выплату дивидендов по привилегированным акциям, р.;

По — прибыль, распределяемая на выплату купонного дохода по облигациям, р.;

Пр — прибыль реинвестируемая, р.;

СК — собственный капитал (среднее значение). р.;

СКк — собственный капитал на конец года, р.;

СКн — собственный капитал на начало года, р.;

ФДВ — фонд дивидендных выплат, р.;

ЧП — чистая прибыль, р.

Задача 4.5.1.

Капитал общества состоит из 900 обыкновенных и 100 привилегированных акций по 100 тыс. р., а также общество использует заемный капитал путем выпуска 150 облигаций по 100 тыс. р. Купонный доход по облигациям составляет 14 %. Дивиденд по привилегированным акциям — 15 %. Прибыль к распределению — 20 000 тыс. р. Рассчитать дивиденд по обыкновенным акциям.

Методические указания: из прибыли в первую очередь выплачиваются дивиденды по привилегированным акциям и доходы по облигациям; оставшаяся часть прибыли распределяется между обыкновенными акциями.

Дано:

П = 20 000 тыс. р.

Решение:

Прежде всего находим прибыль, распределяемую на дивиденды по привилегированным акциям (сумму дивидендов по привилегированным акциям):

Пап = dап Kап N = 0,15 100 100 = 1500 тыс. р.

Находим сумму, распределяемую на выплату купонного дохода:

По = dо Kо N = 0,14 150 100 = 2100 тыс. р.

Оставшаяся часть прибыли распределяется на обыкновенные акции:

Пао = П — Пап — По = 20 000 — 1500 — 2100 = 16 400 тыс. р.

Дивиденд на одну акцию:

Dао = Пао / Као = 16 400 / 900 = 18,2 тыс. р.

Дивидендная доходность акции обыкновенной:

daо = Daо / N = 18,2 / 100 = 0,182 = 18,2 %.

Ответ: Дивиденд на одну акцию составил 18,2 тыс. р.

Задача 4.5.2.

За год собственный капитал компании вырос с 40 до 60 млн р. При этом чистая прибыль компании составила 10 млн р. Акционеры требуют роста компании в следующем году не менее чем на 18 %. Какой максимальный размер фонда дивидендных выплат при этом условии?

Методические указания: фонд дивидендных выплат — это объем чистой прибыли, направляемый на выплату дивидендов; коэффициент дивидендных выплат — доля чистой прибыли, направляемой на выплату дивидендов; коэффициент устойчивого роста — это отношение реинвестируемой прибыли к среднему объему собственного капитала.

Дано:

Решение:

Прежде всегo определим среднюю величину собственного капитала:

СК = (СКн + СКк) / 2 = (40 + 60) / 2 = 50 млн р.

Преобразуем формулу коэффициента устойчивого роста так, чтобы выявить связь с фондом дивидендных выплат:

ФДВ = (ЧП/СК — Кур) СК = (10/50 — 0,18) 50 = 1 млн р.

Коэффициент дивидендных выплат:

Кдв = ФДВ / ЧП = 1/10 = 0,1 = 10 %.

Соответственно коэффициент реинвестирования составит:

Кр = Пр / ЧП = (ЧП — ФДВ) / ЧП = (10-1) / 10 = 0,9 = 90%.

Ответ: Максимально возможный коэффициент дивидендных выплат, обеспечивающий рост компании не менее, чем на 18 %, равен 10 %; при этом максимально возможный фонд дивидендных выплат составит 1 млн р.

Задачи для самостоятельного решения

Задача 4.5.3.

Капитал общества состоит из 5 тыс. обыкновенных и 6 тыс. привилегированных акций по 1 тыс. р., а также общество использует заемный капитал путем выпуска 200 облигаций по 10 тыс.р. Купонный доход по облигациям составляет 10 %. Дивиденд по привилегированным акциям — 12 %. Прибыль к распределению — 2000 тыс. р. Рассчитать дивиденд по обыкновенным акциям.

Методические указания: из прибыли в первую очередь выплачиваются дивиденды по привилегированным акциям и доходы по облигациям; оставшаяся часть прибыли распределяется между обыкновенными акциями.

Задача 4.5.4.

Собственный капитал компании составляет 60 млн р. Получена чистая прибыль в объеме 12 млн р. Акционеры требуют выплаты дивидендов не менее чем 4 млн р. Каков достижимый темп роста компании при этом условии?

Методические указания: использовать формулы из задачи 4.5.2.

Источник