- ROA (Рентабельность активов)

- Что показывает рентабельность активов?

- Как рассчитать рентабельность активов?

- Плюсы и минусы коэффициента ROA

- Мультипликатор ROA — рентабельность активов компании

- ROA (Return on Assets) — Рентабельность активов

- Формула расчета ROA (Return on Assets)

- Как пользоваться коэффициентом ROA (Return on Assets)

- Особенности показателя рентабельности активов ROA (Return on Assets)

- Показатель ROA (Return on Assets) на FinanceMarker

- Справочник

- Рентабельность активов (ROA). Формула по балансу. Пример расчета для ОАО “КБ Сухой”

- Инфографика: Рентабельность активов

- Рентабельность активов. Показатели и направление использования

- Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

- Видео-урок: “Оценка рентабельности активов компании”

- Коэффициент рентабельности активов. Пример расчета

- Коэффициент рентабельности активов. Нормативое значение

ROA (Рентабельность активов)

Что показывает рентабельность активов?

Рентабельность активов (Return On Assets, ROA) – показывает эффективность использования активов компанией. Другими словами, ROA показывает сколько чистой прибыли приносит компания за счёт собственных активов.

В отличие от ROE, рентабельность активов учитывает не только акционерный капитал, но и заемные средства компании. Таким образом, чем больше компания имеет заемных средств, тем больше разница между ROE и ROA, то есть, показатель рентабельности активов уменьшается, если сумма заемных средств растет.

При анализе, очень полезно, отслеживать исторические данные о рентабельности активов и динамику их изменений. Если значение ROA снижается, то есть повод детально разобрать компанию и выявить причины отрицательной динамики показателя. Чаще всего это зависит от падения чистой прибыли или роста обязательств компании.

Если говорить о норме рентабельности активов, то она, как и другие показатели эффективности зависит от отрасли. Так, например, для капиталоёмких отраслей (электроэнергетика) показатель будет ниже. Для компаний не требующих больших капитальных вложений и вложений в оборотные средства (компании сферы услуг) рентабельность будет выше.

Нам, как инвесторам, важно, чтобы ROA компании, акции которой мы хотим приобрести, был выше среднего по отрасли и показывал положительную динамику последние несколько лет. Как правило, инвесторы сравнивают коэффициенты рентабельности компаний друг с другом в скринере акций.

Как рассчитать рентабельность активов?

ROA — это отношение чистой прибыли к активам компании и умноженное на 100%:

ROA = Чистая прибыль (Net Income) / Активы (Total Assets) x 100%

Чистая прибыль – прибыль, полученная за вычетом всех статей расходов и налогов.

Источник: финансовая отчетность Лукойла

Активы – принадлежащие компании материальные ценности, денежные средства и долговые обязательства.

Источник: финансовая отчетность Лукойла

Таким образом, мы считаем ROA = 640178 млн руб. / 5947050 млн руб.*100% = 10,76% . Не забываем приводить к общему числителю и знаменателю до «миллионов рублей».

Плюсы и минусы коэффициента ROA

● ROA показывает эффективность компании;

● Позволяет сделать первичной фильтр по эффективности компании, при сравнении и отсечь лишние;

● П рост в расчётах и понимании;

● В расчете ROА используется не только собственный капитал компании, но и учитываются обязательства компании, что позволяет показателю отражать все источники для генерации прибыли.

● При сравнении ROA двух компаний стоит обращать внимание структуру активов, иначе можно сделать ложный вывод о компании;

● Чистая прибыль часто подвержена бухгалтерским манипуляциям, соответственно показатель чистой рентабельности может быть не достоверный;

● Правило «чем выше показатель рентабельности активов, тем лучше» работает не всегда из-за небольшого размера или отрицательного капитала.

Источник

Мультипликатор ROA — рентабельность активов компании

В этой статье предлагаю чуть подробнее поговорить о таком мультипликаторе, как рентабельность активов или ROA (return on assets).

ROA (return on assets) – это отношение чистой прибыли к активам компании. Показывает способность компании эффективно использовать имеющиеся у нее активы для создания прибыли. Также данный показатель отражает среднюю доходность, получаемую на все источники капитала — собственного и заемного. Активы предприятия – совокупность имущества и денежных средств, принадлежащих предприятию (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, собственность, имеющая денежную оценку).

Другими словами, ROA это финансовый параметр компании, характеризующий отдачу от использования всех активов организации. Он показывает способность организации генерировать прибыль без учета структуры его общего капитала, т.е. показывает качество управления активами в компании. В отличие от показателя ROE (рентабельность собственного капитала), данный показатель учитывает все активы организации, а не только собственные средства, поэтому он используется реже и менее интересен для инвесторов.

По сути показатель ROA показывает способность ТОП менеджеров эффективно использовать активы компании. Также он показывает среднюю доходность, полученную на все источники денежных средств.

Прибыль любой коммерческой организации зарабатывается с помощью использования её активов. И чем более грамотно, в данном случае используются активы, тем большую прибыль в итоге получает организация.

Рентабельность активов сильно зависит от отрасли, в которой работает предприятие. Для капиталоемких отраслей (таких, как например железнодорожный транспорт или электроэнергетика) этот показатель будет ниже. Для компаний сферы услуг, не требующих больших капитальных вложений и вложений в оборотные средства, рентабельность активов будет выше

На примере Apple рассчитаем ROA. Делим чистую прибыль компании 53 318 млрд. руб. на активы равные 367 502 млрд. руб. и умножаем на 100%. Получается коэффициент равный 14,5%. Это значит рентабельность использования активов компании составляет 14,5%.

Другими словами, если активы компании равны 10 млн. руб., а чистая прибыль 2 млн. руб., то ROA = 2000/10 000 = 0,2 или 20%, то есть каждый рубль, который компания инвестирует в активы, приносит 20 копеек прибыли за год.

Для инвестора, сравнивая компании друг с другом, более интересна та, у которой ROA выше. Это значит, что она зарабатывает больше при меньших инвестициях. Падение ROA в течение нескольких периодов — это тревожный звонок, который сигнализирует о том, что активы с каждым годом используются менее эффективно.

Отличие ROA от ROE:

ROA учитывает долг компании, а ROE — нет. Чем больше компания берёт долгов, тем выше будет рентабельность собственного капитала.

Как пользоваться коэффициентом ROA :

Рентабельность активов полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по показателю ROA

- При анализе динамики изменения показателя ROA в рамках одной компании

Сравнение компаний по показателю рентабельности активов может быть корректно осуществлено только в рамках одной отрасли. Например, в отраслях с высокой оборачиваемостью активов как розничная торговля, это показатель будет существенно выше, чем в отраслях, где оборачиваемость активов традиционно низкая, как в машиностроении.

Заключение:

Расчёт рентабельности активов может быть полезен при сравнении прибыльности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями одинакового размера и отрасли.

ROA измеряет, насколько эффективно компания может управлять своими активами для получения прибыли в течение периода.

Поскольку единственной целью активов компании является получение прибыли, этот коэффициент помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может конвертировать свои инвестиции в активы в прибыль.

Для инвестора важно, чтобы ROA компании, в которую он хочет инвестировать деньги, был выше среднего по отрасли и показывал рост последние годы.

Источник

ROA (Return on Assets) — Рентабельность активов

Коэффициент рентабельности активов ROA (Return on Assets) отражает соотношение чистой прибыли компании к ее активам, выражается в процентах и позволяет инвесторам оценить, насколько эффективно компания использует свои активы.

Коэффициент рентабельности активов ROA (Return on Assets) отражает соотношение чистой прибыли компании к ее активам и выражается в процентах.

ROA позволяет инвесторам оценить, насколько эффективно компания использует свои активы.

Очевидно, что чем выше данный показатель, тем лучше рентабельность активов у компании.

Формула расчета ROA (Return on Assets)

ROA считается по следующей формуле:

Формула ROA для отчетности на английском языке:

где Чистая Прибыль — совокупная чистая прибыль компании за год (для квартальных отчетов должна быть пересчитана на год).

Как пользоваться коэффициентом ROA (Return on Assets)

Рентабельность активов полезно применять в следующих случаях:

- При сравнении компаний одной отрасли по показателю ROA

- При анализе динамики изменения показателя ROA в рамках одной компании

Сравнивать компании из разных отраслей по показателю ROA не представляет смысла, так как специфика бизнеса и его рентабельность, в зависимости от отрасли, могут сильно отличаться.

Особенности показателя рентабельности активов ROA (Return on Assets)

В отличии от показателя рентабельности собственного капитала ROE (Return on Equity) в расчете ROA (Return on Assets) задействованы все активы компании, которые включают в себя не только собственный капитал, но и заемные средства.

Отсюда вытекает зависимость между показателями ROE и ROA:

Чем больше заемных средств у компании, тем бОльшая разница между показателями ROE и ROA.

При увеличении заемных средств, показатель ROA будет уменьшаться.

Показатель ROA (Return on Assets) на FinanceMarker

В новой версии FinanceMarker.ru показатель ROA будет доступен по всем компаниям Московской биржи, а также бирж NASDAQ, NYSE и других.

Показатель будет доступен для:

- Сравнения компаний между собой по показателю ROA в рамках сводной таблицы мультипликаторов.

- Анализа изменения показателя ROA в рамках одной компании.

Данные о рентабельности активов ROA будут доступны на

FinanceMarker.ru как в табличном, так и в графическом виде.

Справочник

Мультипликатор ROA относится к категории мультипликаторов, отражающих рентабельность бизнеса. Вот другие мультипликаторы из этой же категории:

- ROS (Return on Sales) — рентабельность продаж (выручки)

- ROE (Return on Equity) — рентабельность собственного капитала

- ROIC (Return on Invested Capital) — рентабельность инвестированного капитала

Перейти ко всем статьям блога FinanceMarker, посвященным мультипликаторам, можно по этой ссылке.

Источник

Рентабельность активов (ROA). Формула по балансу. Пример расчета для ОАО “КБ Сухой”

Рассмотрим коэффициенты рентабельности предприятия. В данной статье мы рассмотрим один из ключевых показателей оценки финансового состояния предприятия – рентабельность активов.

Коэффициент рентабельности активов относится к группе коэффициентов «Рентабельность». Группа показывает эффективность управления денежными средствами на предприятии. Мы будем рассматривать коэффициент рентабельности активов (ROA), который показывает, сколько денежных средств приходится на единицу активов, имеющихся у предприятия. Что такое активы предприятия? Более простыми словами – это его имущество и его деньги.

Рассмотрим формулу расчета коэффициента рентабельности активов (ROA) с примерами и его норматив для предприятий. Начать изучение коэффициента целесообразно с его экономической сущности.

Инфографика: Рентабельность активов

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Рентабельность активов. Показатели и направление использования

Кем используется коэффициент рентабельности активов?

Он используется финансовыми аналитиками для диагностики эффективности предприятия.

Как использовать коэффициент рентабельности активов?

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (но с учетом, конечно, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой-либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса).

Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

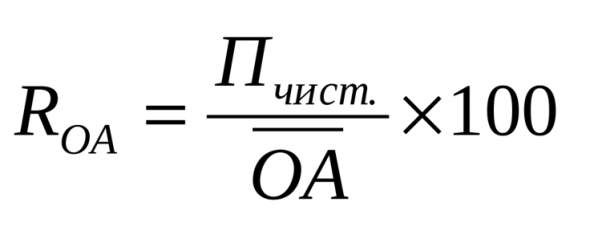

Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

Рентабельность активов рассчитывается делением чистой прибыли на активы. Формула расчета:

Коэффициент рентабельности активов = Чистая прибыль / Активы = стр.2400/стр.1600

Зачастую для более точной оценки коэффициента величина активов берется не за конкретный период, а среднее арифметическое начала и конца отчетного периода. К примеру, стоимость активов на начало года и на конец года деленная на 2.

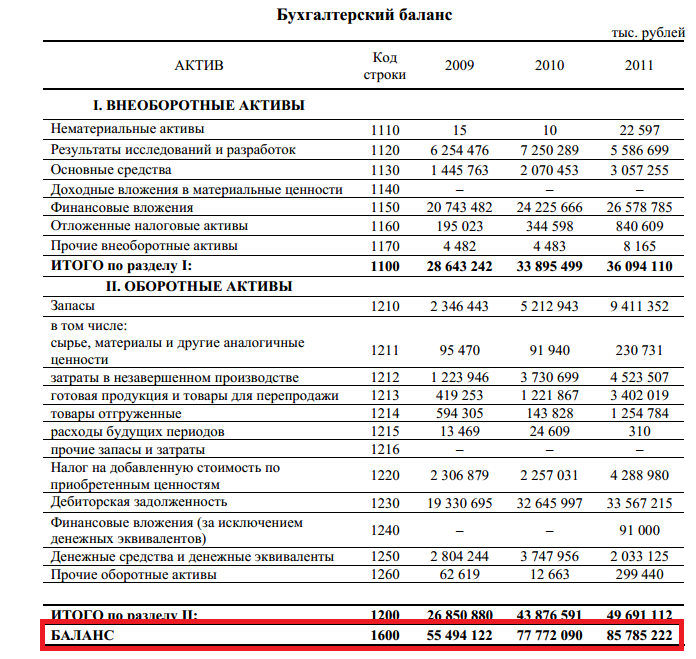

Откуда взять стоимость активов? Она берется из бухгалтерской отчетности в форме «Баланс» (строка 1600).

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

где:

NI – Net Income (чистая прибыль);

TA – Total Assets (сумма активов).

Альтернативный вариант расчета показателя следующий:

где:

EBI – чистая прибыль, получаемая держателями акций.

Видео-урок: “Оценка рентабельности активов компании”

Коэффициент рентабельности активов. Пример расчета

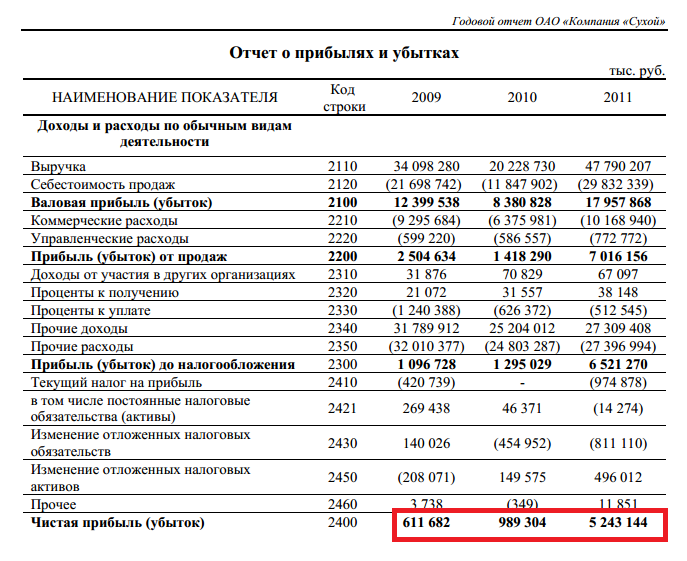

Перейдем к практике. Рассчитаем рентабельность активов для авиационной компании ОАО «ОКБ Сухого» (производит самолеты). Для этого необходимо взять данные по финансовой отчетности с официального сайта компании.

Расчет рентабельности активов для ОАО “ОКБ Сухой”

Отчет о прибылях и убытках ОАО “ОКБ Сухой”

Бухгалтерский баланс ОАО “ОКБ Сухой”

Коэффициент рентабельности активов 2009 = 611682/55494122 = 0,01 (1%)

Коэффициент рентабельности активов 2010 = 989304/77772090 = 0,012 (1,2%)

Коэффициент рентабельности активов 2011 = 5243144/85785222 = 0,06 (6%)

По данным зарубежного рейтингового агентства Standard & Poor’s коэффициент рентабельности активов в среднем по России в 2010 году составил 2%. Так что 1,2% у «Сухого» за 2010 год это не так уж и плохо в сравнении со средней рентабельностью всей промышленности России.

Рентабельность активов у ОАО «ОКБ Сухого» выросла с 1% в 2009 году до 6% в 2011 году. Это говорит о том, что эффективность деятельности предприятия в целом повысилась. Вызвано это было тем, что чистая прибыль в 2011 году была значительно больше, чем в предыдущие годы.

Коэффициент рентабельности активов. Нормативое значение

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности Кра >0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Резюме

Разобрали коэффициент рентабельности активов. Надеюсь у вас не осталось больше вопросов. Подведя итог хочу отметить, что ROA входит в тройку самых важных коэффициент рентабельности предприятия, на ряду с коэффициентом рентабельности продаж и коэффициентом рентабельности капитала. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“. Данный коэффициент отражает доходность и прибыльность деятельности предприятия. Его, как правило, используют инвесторы для оценки альтернативных проектов для вложения.

Автор: Жданов Василий Юрьевич, к.э.н.

Источник