- Доходность производных финансовых инструментов

- Что такое деривативы | производные инструменты?

- История появления деривативов

- Виды деривативов

- 1. Опционные контракты

- 2. Фьючерсы

- 3. Форвардные контракты

- 4. Свопы

- Другие варианты производных продуктов

- Симметричные и несимметричные производные

- Биржевые и внебиржевые деривативы

- Объемы торгов деривативами

- ⚡ Риски производных инструментов

Доходность производных финансовых инструментов

Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке. На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фондового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

- Долговые финансовые инструменты. Эти инструменты характеризуют кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования — товарный капитал или денежный — различают две основные формы кредита: коммерческий (подтоварный) и банковский. отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации (лат. obligatio — обязательство) — ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О. , векселя (нем. Wechsel — обмен) — письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица — Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов — первичный векселедержатель, трассант, Сидоров — векселедатель, трассат, а Михайлов — вторичный векселедержатель, ремитент , чеки (англ, cheque, амер. check) — денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки. и т.п.

- Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов. и на получение соответствующего дохода (в форме дивиденда , процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

- Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита акции , облигации, чеки, векселя и т.п.)

- Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Часто их называют производными инструментами или деревативами . Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска («хеджирования»). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты (эти инструменты предназначены сугубо для биржевых операций, и мы их также не рассматриваем в нашем курсе).

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, «привязанной» к установленной учетной ставке, курсу определенной «твердой» иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, «твердую» иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином «первоклассный заемщик»). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска («спекулятивные»). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции «венчурных» (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, здесь )

1.2 Риски и доходность. Что без чего не бывает?

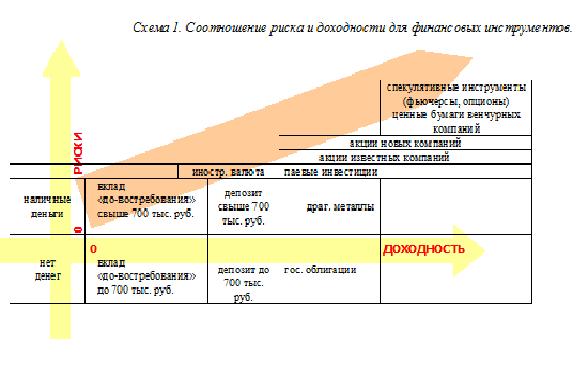

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, — чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol — это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

Источник

Что такое деривативы | производные инструменты?

Что такое деривативы? Собственно слово «derivative» означает нечто вторичное, производный инструмент от чего-либо. Т.е. цена дериватива привязывается к какой-то рыночной величине (базовому активу), причем часто с использованием кредитного плеча, что делает его крайне рискованным торговым инструментом. В общем случае дериватив это контракт, обязывающий или дающий право согласиться на предложенные – при этом фиксированные , изменить их задним числом нельзя – условия сделки.

История появления деривативов

Первый рынок одного из видов деривативов – опционов – был основан в Нидерландах в 17 веке, когда страна погрузилась в безумие спекуляции луковицами тюльпанов. Во второй половине девятнадцатого века начался поиск правил, регулирующих рынок производных инструментов.

Рассел Сейдж (Russell Sage, которого называют крестным отцом рынка опционов) разработал концепцию колл-опционов, так называемые опционы Сейджа. Первые операции с ними происходили на внебиржевом американском рынке в 1872 году. Интересно, что сам Сейдж столкнулся с серьезными убытками, так что впоследствии прекратил торговать введенным им же инструментом. На основной рынок опционные контракты вышли только в 1934 году.

Однако до конца 1960-х годов рынок деривативов развивался настолько медленно, что простое использование слова «развитие» было в некоторой степени злоупотреблением а данном контексте. Фактически торговля деривативами, стоимость которых в то время была в значительной степени неизвестна, была чисто спекулятивной. Это приводило к резким колебаниям цен на производные финансовые инструменты, высоким спредам между ставками спроса и предложения, и, прежде всего, к низкой ликвидности. На этом фоне выделялись товарные рынки, где большинство сделок было заключено в целях хеджирования.

Переломным в развитии производных инструментов стал 1973 год. Именно тогда произошли два фундаментальных события, которые существенно повлияли на развитие рынка деривативов: была разработана модель ценообразования стандартных опционов и произошло их внедрение в мировую биржевую торговлю. В последующие годы рынок первых производных инструментов, таких как фьючерсы и стандартные опционы, быстро развивался.

Виды деривативов

Стоимость дериватива может зависеть от:

- котировок ценных бумаг (опционы, фьючерсы, свопы акциями или облигациями)

- фондовых индексов (фьючерсы на индексы DowJones, DAX 30, FTSE 100)

- курсов валют (валютные свопы, опционы и фьючерсы на валюты)

- сырья (одним из самых популярных деривативов является фьючерс на нефть)

- процентной ставки или других экономических показателей (фьючерс на процентную ставку ФРС или на уровень инфляции в США)

Таким образом, по виду базового актива выделяются следующие виды производных инструментов:

- валютные деривативы

- товарные деривативы

- фондовые деривативы

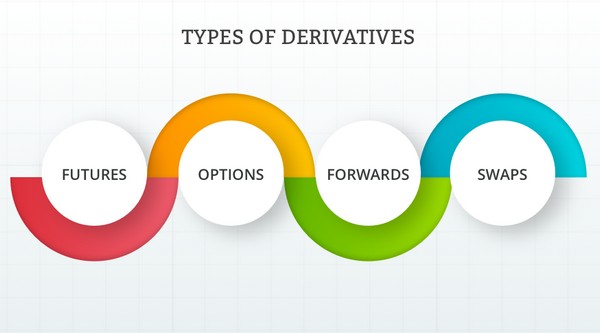

На практике это означает, что стоимость производного инструмента связана напрямую с котировками базового актива на момент покупки или продажи контракта. По типу этого контракта выделяют 4 основных вида деривативов:

- Опционы

- Фьючерсы

- Форвардные контракты

- Свопы

Рассмотрим их подробнее.

1. Опционные контракты

Это вид производных финансовых инструментов на самые разные виды активов, которые дают покупателю право (не обязательство) приобрести или реализовать конкретный актив в течение ограниченного времени и по установленной в опционе цене. При заключении контракта продавцу опциона выплачивается премия, даже если в дальнейшем он не будет активирован. По статистике Банка международных расчётов, на опционные контракты приходится наибольший процент от числа всех биржевых сделок с деривативами. Примеры сделок смотрите в этой статье.

Среди опционных контрактов различают колл- и пут-опционы. Первые дают право покупателю активировать контракт и приобрести актив, второй – продать. Кроме того, есть два основных типа опций: европейские и американские. Основное различие между ними состоит во времени исполнения опциона: европейский контракт исполняется только в одну заранее установленную дату, которая называется датой истечения срока действия опциона. Американский опцион может быть исполнен в любой день до даты истечения срока договора.

Например, трейдер следит за акциями компании Х и ожидает их роста, но у него есть сомнения. В этом случае он может (выплатив премию) приобрести пут-опцион. В случае, если цена акции пойдет вниз, то покупатель опциона потеряет не больше премии. А при верном прогнозе с ростом акций, трейдер использует право купить их по начальной (более дешевой) цене и тут же продаст на рынке с прибылью, перекрыв свои затраты на выплату премии. Аналогичные контракты могут быть на индексы акций, нефть, золото, курсы валют и т.д.

2. Фьючерсы

Это контракты, по которым стороны обязуется купить или продать установленное количество базового актива в указанное время и по указанной цене. Сделка может включать как реальную поставку базового актива покупателю, так и эквивалентный финансовый расчет. На практике почти все фьючерсные контракты заключаются с целью заработка на разнице цен, т.е. не доводятся до реальной поставки товара.

Это более простой инструмент, чем описанный выше опцион, и потому очень популярный у начинающих трейдеров. Во фьючерсы «вшито» кредитное плечо, в результате чего с его помощью можно заработать (и потерять) больше, чем просто на разнице цен. При этом фьючерс можно покупать и продавать, не владея базовым активом, и зарабатывать как на росте цены последнего, так и на ее падении. Большая статья про фьючерсы с подробными примерами находится здесь.

3. Форвардные контракты

Форварды или форвардные контракты очень похожи на описанные выше фьючерсы, но имеют некоторые отличия. Главное из них состоит в стандартизации контракта: фьючерсные сделки заключаются на бирже, а форварды вне ее, и свойства товара там устанавливаются в результате договора сторон.

Соответственно, форварды несут больше риска, так как отсутствует контрагент (биржа), которая обеспечит прохождение сделки и автоматизирует расчет. Цена товара также может отличаться от биржевой — например в случае, если товар более низкого качества, чем торгуемый на бирже.

4. Свопы

Своп это договор между двумя организациями об обмене будущих денежных потоков. Именно на этот производный инструмент приходится наибольшая доля объёма рынка деривативов. Примером может быть соглашение между двумя организациями, в котором платеж с плавающей процентной ставкой конвертируется в платеж с фиксированной.

Например, типичный своп-контракт между инвестиционными компаниями или банками выглядит следующим образом. Первая считает, что американский рынок будет расти в ближайшие годы близко к историческим данным, т.е. на 10% в год. Но твердой уверенности у нее нет: иначе бы она просто купила индексный фонд на S&P 500.

Поэтому она ищет вторую компанию, которая за премию (скажем, в 4% от договоренной суммы) выплатит ей положительный доход индекса. Понятно, что вторая компания ждет по рынку убытков. По сути этот случай очень похож на описанный выше опцион, только совершается не на бирже со стандартными условиями, а по договоренности между финансовыми организациями. Кроме того, такие контракты популярны, если речь идет о курсе валют или цене нефти.

Более сложные варианты известны как свопцион (право на совершение своп-сделки в будущем) и своп на дефолт. Последний основывается на том, что один из участников сделки ожидает несостоятельности организации и хочет каким-то образом обезопасить себя от данного события.

Например, инвестор имеет облигации на 10 миллионов рублей условной компании “ЗИЛ”, и по причине ее плохого состояния решает купить кредитно-дефолтный своп на 5 лет у банка ВТБ. Конечно, можно просто продать облигации — но по очень низкому рыночному курсу, что тоже невыгодно. Согласно контракту, стоимость свопа составляет 1.2% в год, выплачивается она два раза в год.

То есть покупатель должен выплачивать 10 млн × 1.2%/100 = 120 тысяч рублей в год или 60 тысяч в полугодие. Если банкротства эмитента облигаций не будет, то покупатель попрощается с 6% от первоначальной суммы. Если же опасения подтвердятся, то банк ВТБ будет обязан полностью компенсировать убытки от дефолта ЗИЛ’а. Популярность этот инструмент набрал с кризиса 2008 года.

Другие варианты производных продуктов

Кроме четырех основных видов деривативов, также можно выделить:

- контракт на разницу цен (CFD)

- варранты

- контракт на форвардную процентную ставку (FRA)

- структурные продукты

Например CFD похожи на фьючерсы и нравятся многим новичкам по причине понятности. Читайте о них здесь.

Главные отличия CFD от фьючерса в том, что они никогда не предусматривают физическую поставку базового актива, а правила и положения для торговли CFD устанавливаются не биржей, а организациями, предоставляющими брокерские услуги по этим инструментам (например, брокерами рынка форекс). Контракт CFD таким образом имеет дополнительный риск контрагента, но зато характеризуется узким фиксированным спредом.

Варранты частично похожи на опционы и обычно связаны с акциями, появившимися на рынке в результате новой эмиссии. При этом они привлекают более низкой ценой. В отличие от опционов, варранты выпускаются на более длинные сроки компаниями-эмитентами (вплоть до бессрочных выпусков, как в контрактах на разницу цен), тогда как опционы выпускаются биржей.

Форвардые процентные ставки (FRA) имеют отношение к плавающим процентным ставкам, рассчитывающимся по кривым доходности. Самой известной такой ставкой видимо является LIBOR, хотя есть и другие варианты. Смысл в том, что их можно использовать как аналоги фиксированной ставки: например, одна сторона выплачивает другой доходность индекса, а вторая значение текущей ставки LIBOR плюс три процентных пункта. Объемы сделок FRA превосходят биржевые опционы.

Структурные продукты обычно предлагаются брокерами, которые являются контрагентами по сделке. О них я писал здесь. Примером может быть инвестиция в несколько акций с повышенной прибылью, если ни одна из них не упадет ниже определенного порога (например, в 20%). Или в целый индекс акций. Кроме того, известен вариант со 100% защитой капитала — в этом случае вы имеете аналог банковского депозита, вся прибыль которого вкладывается в агрессивный продукт.

Симметричные и несимметричные производные

По виду дохода деривативы можно разделить на симметричные и несимметричные. В случае симметричных инструментов обе стороны контракта несут одинаковый риск. Самый простой способ проиллюстрировать это – фьючерсный контракт на акции. В этой ситуации одна из сторон сделки обязуется приобрести определенное количество акций по условной цене в 100 долларов, вторая сторона должна по этой цене их продать. Если цена на момент исполнения фьючерса составила 120 долларов, то покупатель получил прибыль в размере 20 долл. за контракт, а продавец понес такой же убыток. Собственно, он и будет перечислен покупателю.

Легко догадаться, что асимметричные инструменты налагают обязательство на определенное поведение только одной из сторон. Другая сторона получает право, которое она может использовать или не использовать. Таким образом, у покупателя есть возможность в любое время отказаться от совершения сделки по приобретению актива.

Допустим, базовый актив стоил 150 долларов и за право купить его в будущем по этой цене была уплачена премия в 20 $ . В будущем актив стал стоить 250 долларов — покупатель реализует право купить его за 150 и зарабатывает 100 $ . Вторая сторона осталась в убытке, но получила премию, сделав распределение несимметричным.

Биржевые и внебиржевые деривативы

Деривативные контракты также подразделяются на две большие группы по способу заключения: биржевые и внебиржевые. Большинство частных инвесторов используют организованные торговые площадки (биржи), где торгуются фьючерсы и опционы. Особенно этот рынок развит в США, тогда как в России ликвидны только фьючерсы на самые основные активы, а опционы практически не имеют ликвидности.

Однако между двумя организациями возможно заключение либо прямого внебиржевого договора, или с посредником в виде крупного известного банка. На внебиржевые инструменты приходится большая часть объёмов от всего рынка деривативов (порядка 90%). Видными участниками внебиржевого рынка являются американские банки Goldman Sachs и JP Morgan (особенно рынка кредитно-дефолтных свопов и процентных деривативов).

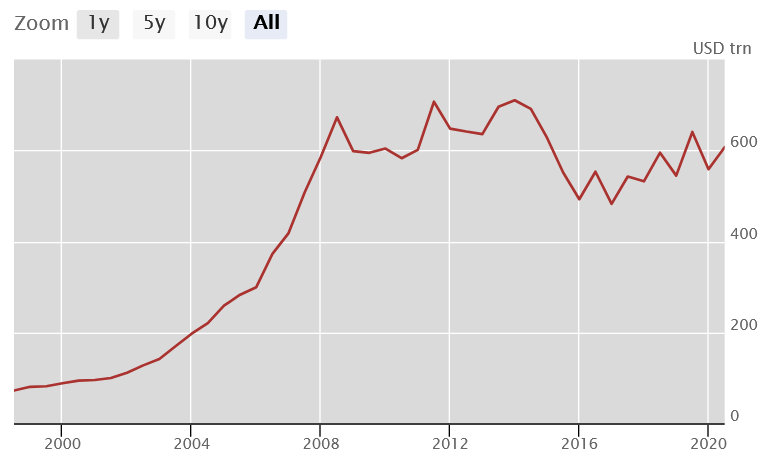

Объемы торгов деривативами

Производные инструменты являются одной из самых глобальных частей финансового рынка. Хотя деривативы изначально были разработаны для хеджирования, наличие кредитного плеча делает их идеальным инструментом для спекуляций. Так что сегодня инвестиционные банки либо сами являются сторонами сделок с инвесторами, либо выпускают и перепродают производные, получая выгоду как посредники — т.е. зарабатывая без риска. По данным этой книги, еще в 1990-е годы такая премия могла составлять до 4% стоимости контракта.

Согласно банку международных расчётов, годовые объемы рынка деривативов поистине колоссальны: в 2020 году они были у отметки в 610 триллионов долларов США. Актуальную информацию относительно объемов рынка производных инструментов можно посмотреть на сайте упомянутого банка. Рост показателей затормозился после кризиса и банкротств 2008 года, показавшего все риски деривативов, однако пиковое значение около 710 трлн. $ наблюдалось позднее в 2013 году:

⚡ Риски производных инструментов

Производные инструменты дают возможность получать прибыль как при понижении, так и при повышении цен на базовый актив. Кроме того, они характеризуются высоким уровнем финансового рычага (например, у фьючерсов он вполне может быть 1 к 10), что облегчает заключение сделок с относительно низкими капитальными затратами.

Таким образом, сторона сделки не всегда должна иметь полную сумму на момент заключения контракта, которая необходима для базовых инструментов. Однако эти преимущества приводят к тому, что операции с производными финансовыми инструментами подвержены очень высокой степени риска . Некоторые видные инвесторы, в частности Уоррен Баффет, крайне обеспокоены рынком деривативов, где по их мнению торгуют «воздухом» — т.е. на гораздо большие суммы, чем имеется реального базового актива. Таким образом, это потенциальный источник глобальных финансовых проблем.

Но практика такова, что инвестиционные банки стараются найти клиента на выпускаемого другой стороной производный продукт, обеспечив себе прибыль за посредничество. При этом они перекладывают риск, зарабатывая при любом исходе сделки, хотя иногда рискуют и сами. Некоторые фонды используют производные продукты для хеджирования, например страхуясь от падения отдельных акций или целого рынка. В то же время мелкие инвесторы обычно просто играют на срочном рынке, покупая или продавая ликвидные фьючерсы — и редко остаются в плюсе на длинной дистанции.

Источник