- Рентабельность активов (ROA): формула и пример расчёта

- Пример расчёта

- Резюме

- Рассчитываем доходность активов — формула

- Коэффициент рентабельности — основной показатель доходности активов

- Коэффициент рентабельности активов: формула

- Итоги

- Рентабельность активов (ROA). Формула по балансу. Пример расчета для ОАО “КБ Сухой”

- Инфографика: Рентабельность активов

- Рентабельность активов. Показатели и направление использования

- Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

- Видео-урок: “Оценка рентабельности активов компании”

- Коэффициент рентабельности активов. Пример расчета

- Коэффициент рентабельности активов. Нормативое значение

Рентабельность активов (ROA): формула и пример расчёта

Бухгалтерский баланс любой акционерной компании (да и вообще, любого коммерческого предприятия) состоит из двух основных граф: активов и пассивов. Всё то, что принято именовать активами компании, является не чем иным, как тем самым «рабочим инструментом» посредством которого, в конечном итоге, и зарабатываются деньги.

То есть, прибыль любой коммерческой организации зарабатывается с помощью использования её активов. И чем более грамотно, в данном случае используются активы, тем большую прибыль в итоге получает организация.

А оценить эту самую грамотность использования активов, позволяет коэффициент рентабельности активов, о котором и пойдёт речь ниже.

Итак, коэффициентом рентабельности активов (или просто – рентабельностью активов) предприятия принято называть отношение его чистой прибыли к средневзвешенной величине активов, показывающее насколько эффективно они (активы) используются.

В английском языке данный показатель обозначается аббревиатурой ROA, от словосочетания return on assets, в переводе означающего – возврат активов. Такая формулировка позволяет дать ещё одно определение описываемому коэффициенту, а именно:

Коэффициент рентабельности активов показывает, какая часть средств вложенных в активы компании, возвращается назад в виде выручки (чистой прибыли) от её работы.

Рассчитывается данный показатель с помощью этой простой формулы:

ROA = NetProfit / Average Assets, где

NetProfit – чистая прибыль компании за год;

Average Assets – средневзвешенная величина активов предприятия, в свою очередь рассчитываемая по формуле:

Average Assets = (Assets1 + Assets2) / 2, где

Assets1 – величина активов компании на начало года;

Assets2 – величина активов компании на конец года.

Впрочем, иногда рентабельность активов рассчитывают исходя не из чистой, а из операционной прибыли компании:

ROA = OperatingProfit / Average Assets, где

OperatingProfit – операционная прибыль компании за год.

Давайте освежим в памяти такие понятия как чистая прибыль и операционная прибыль компании:

Чистой прибылью принято называть ту часть прибыли компании, которая остаётся в её распоряжении после того как будут уплачены все налоги, сборы и прочие обязательные отчисления.

Операционной прибылью называют то её значение, которое остаётся после вычета всех операционных расходов (арендной платы, страховых взносов, средств выделенных на исследования и новые разработки и т.п.) из валовой прибыли компании.

Вышеприведённые формулы позволяют рассчитать значение коэффициента за год, однако иногда возникает необходимость в оценке показателя рентабельности активов за другой (отличный от календарного года) промежуток времени. В этом случае следует использовать следующие формулы:

ROA = NetProfit х (n/365) / Average Assets, или

ROA = OperatingProfit х (n/365) / Average Assets

Где n – число дней в рассматриваемом периоде, а Average Assets вычисляется по той же формуле:

Average Assets = (Assets1 + Assets2) / 2

Только в данном случае Assets1 – величина активов компании на начало заданного периода, а Assets2 – величина активов компании на его конец.

Пример расчёта

Для закрепления изученного материала я предлагаю рассчитать рентабельность активов (коэффициент ROA) для одной из российских компаний, акции которой принято относить к разряду «голубых фишек».

Давайте рассчитаем этот показатель для компании ОАО «Сургутнефтегаз» за 2017 год. Для этого нам потребуется консолидированный финансовый отчёт компании, который можно найти по адресу: https://www.surgutneftegas.ru/investors/reporting/godovaya-konsolidirovannaya-finansovaya-otchetnost/

Данные об активах ищем в консолидированном отчёте о финансовом положении компании:

Данные о величине чистой прибыли находятся в консолидированном отчёте о прибылях и убытках:

Рассчитываем среднее значение величины активов:

Average Assets = (4 239 690 000 000 + 3 921 585 000 000) / 2 = 4 080 637 500 000 рублей

Далее считаем показатель рентабельности активов:

ROA = 194 718 000 000 / 4 080 637 500 000 = 0.048 или 4.8%

Резюме

Анализируя данный показатель, всегда следует учитывать то, к какой сфере деятельности относится рассматриваемое предприятие. Дело в том, что для капиталоёмких отраслей (таких, например, как ресурсо- или энергодобывающая промышленность) значение этого коэффициента будет заведомо ниже, чем, например, для компаний деятельность которых сосредоточена вокруг сферы услуг или компаний занимающихся оптово-розничной торговлей.

Поэтому оценивая ту или иную компанию посредством данного коэффициента, его (коэффициент) следует сравнивать лишь с аналогичными показателями компаний принадлежащих к той же самой сфере деятельности. Например, если речь идёт об оценке компании работающей в отрасли чёрной металлургии, то её показатель рентабельности активов следует сравнивать с ROA других предприятий из той же отрасли. Предпочтение следует отдавать той из компаний, показатель рентабельности активов которой выше.

Кроме этого, данный показатель следует рассмотреть в динамике. А именно – исследовать то, насколько он вырос (или, наоборот, снизился) за исследуемый промежуток времени, относительно предыдущих периодов. Если коэффициент показывает уверенную динамику роста из года в год, то это говорит о том, что управление активами компании происходит на должном уровне. Ну а в том случае, если наблюдается его снижение, то у вас, как минимум, появляется повод насторожиться и провести дополнительное исследование на предмет причин этого снижения.

Если снижение рентабельности активов происходит без видимых «уважительных» причин, то я бы настоятельно рекомендовал воздержаться от покупки акций такого предприятия.

Источник

Рассчитываем доходность активов — формула

Доходность активов — формула ее расчета будет рассмотрена нами далее — нагляднее всего отражается в виде коэффициента рентабельности. Изучим специфику исчисления этого показателя.

Коэффициент рентабельности — основной показатель доходности активов

В общем случае доходность активов предприятия рассчитывается посредством исчисления коэффициента их рентабельности. Этот показатель предполагает расчет доходности с учетом реальных (отраженных в официальной финансовой отчетности) показателей по всем типам активов, что используются в целях финансирования хозяйственных операций предприятия.

Доходность активов с использованием рассматриваемого коэффициента отражается наглядно — в формате, близком к отражению годовых процентов по вкладу в банке (или инвестпроекту.) Зная соответствующий коэффициент, инвестор сразу может сопоставить его с аналогичным показателем по другим бизнесам и выберет среди предприятий наиболее привлекательное с точки зрения собственного участия в финансировании деятельности.

Коэффициент рентабельности активов: формула

Рассматриваемый коэффициент, если анализируемый период соответствует налоговому году, вычисляется по формуле:

КРА — коэффициент рентабельности активов;

ЧП — чистая прибыль за год;

А — величина активов фирмы по состоянию на конец года.

При необходимости формулу можно приспособить и к иным периодам. В этом случае она будет выглядеть так:

КРА (ПЕРИОД) = ЧП (ПЕРИОД) / ((А1 + А1) / 2),

КРА (ПЕРИОД) — коэффициент рентабельности за анализируемый период;

ЧП (ПЕРИОД) — чистая прибыль за период;

А1 — стоимость активов на начало периода;

А2 — стоимость активов на конец периода.

Показатель ЧП для приведенных формул берется из строки 2400 отчета о финрезультатах, а показатель А — из строки 1600 бухбаланса (если указанная отчетная документация сформирована в рамках годовой отчетности). В случае расчетов за иные периоды данные берутся из промежуточной отчетности (если таковая составляется) или из оборотно-сальдовых ведомостей за анализируемый период.

Какой может быть оптимальная величина коэффициента рентабельности активов?

Всё зависит от отраслевой специфики и масштабов предприятия. Так, в сфере промышленности соответствующий показатель составляет порядка 1–5%, что, как правило, ниже, чем рентабельность активов в сфере услуг или ИТ-разработки. Рентабельность активов стартапов и малых бизнесов обычно выше, чем у крупных предприятий, много лет присутствующих на рынке.

Итоги

Основной показатель доходности активов предприятия — коэффициент их рентабельности. Для его расчета берутся показатели по чистой прибыли и стоимости активов, соответственно, по отчету о финрезультатах и бухгалтерскому балансу.

Ознакомиться со спецификой иных показателей рентабельности, применяемых в рамках анализа результатов хозяйственной деятельности организации, вы можете в статьях:

Источник

Рентабельность активов (ROA). Формула по балансу. Пример расчета для ОАО “КБ Сухой”

Рассмотрим коэффициенты рентабельности предприятия. В данной статье мы рассмотрим один из ключевых показателей оценки финансового состояния предприятия – рентабельность активов.

Коэффициент рентабельности активов относится к группе коэффициентов «Рентабельность». Группа показывает эффективность управления денежными средствами на предприятии. Мы будем рассматривать коэффициент рентабельности активов (ROA), который показывает, сколько денежных средств приходится на единицу активов, имеющихся у предприятия. Что такое активы предприятия? Более простыми словами – это его имущество и его деньги.

Рассмотрим формулу расчета коэффициента рентабельности активов (ROA) с примерами и его норматив для предприятий. Начать изучение коэффициента целесообразно с его экономической сущности.

Инфографика: Рентабельность активов

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Рентабельность активов. Показатели и направление использования

Кем используется коэффициент рентабельности активов?

Он используется финансовыми аналитиками для диагностики эффективности предприятия.

Как использовать коэффициент рентабельности активов?

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (но с учетом, конечно, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой-либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса).

Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

Рентабельность активов рассчитывается делением чистой прибыли на активы. Формула расчета:

Коэффициент рентабельности активов = Чистая прибыль / Активы = стр.2400/стр.1600

Зачастую для более точной оценки коэффициента величина активов берется не за конкретный период, а среднее арифметическое начала и конца отчетного периода. К примеру, стоимость активов на начало года и на конец года деленная на 2.

Откуда взять стоимость активов? Она берется из бухгалтерской отчетности в форме «Баланс» (строка 1600).

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

где:

NI – Net Income (чистая прибыль);

TA – Total Assets (сумма активов).

Альтернативный вариант расчета показателя следующий:

где:

EBI – чистая прибыль, получаемая держателями акций.

Видео-урок: “Оценка рентабельности активов компании”

Коэффициент рентабельности активов. Пример расчета

Перейдем к практике. Рассчитаем рентабельность активов для авиационной компании ОАО «ОКБ Сухого» (производит самолеты). Для этого необходимо взять данные по финансовой отчетности с официального сайта компании.

Расчет рентабельности активов для ОАО “ОКБ Сухой”

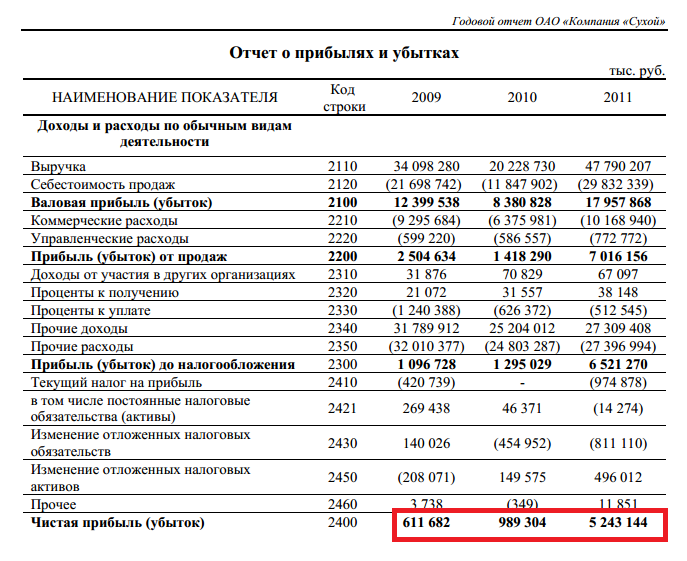

Отчет о прибылях и убытках ОАО “ОКБ Сухой”

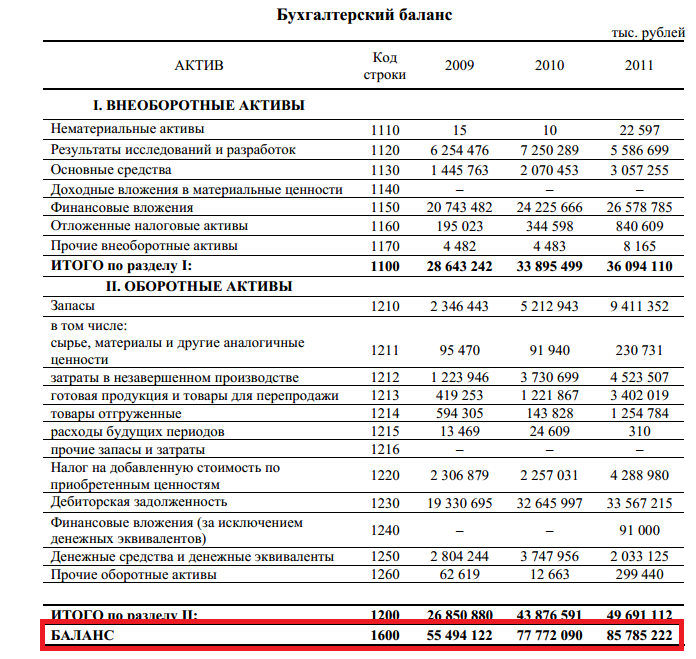

Бухгалтерский баланс ОАО “ОКБ Сухой”

Коэффициент рентабельности активов 2009 = 611682/55494122 = 0,01 (1%)

Коэффициент рентабельности активов 2010 = 989304/77772090 = 0,012 (1,2%)

Коэффициент рентабельности активов 2011 = 5243144/85785222 = 0,06 (6%)

По данным зарубежного рейтингового агентства Standard & Poor’s коэффициент рентабельности активов в среднем по России в 2010 году составил 2%. Так что 1,2% у «Сухого» за 2010 год это не так уж и плохо в сравнении со средней рентабельностью всей промышленности России.

Рентабельность активов у ОАО «ОКБ Сухого» выросла с 1% в 2009 году до 6% в 2011 году. Это говорит о том, что эффективность деятельности предприятия в целом повысилась. Вызвано это было тем, что чистая прибыль в 2011 году была значительно больше, чем в предыдущие годы.

Коэффициент рентабельности активов. Нормативое значение

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности Кра >0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Резюме

Разобрали коэффициент рентабельности активов. Надеюсь у вас не осталось больше вопросов. Подведя итог хочу отметить, что ROA входит в тройку самых важных коэффициент рентабельности предприятия, на ряду с коэффициентом рентабельности продаж и коэффициентом рентабельности капитала. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“. Данный коэффициент отражает доходность и прибыльность деятельности предприятия. Его, как правило, используют инвесторы для оценки альтернативных проектов для вложения.

Автор: Жданов Василий Юрьевич, к.э.н.

Источник