- Беспроцентный заем от учредителя

- Что говорит законодательство

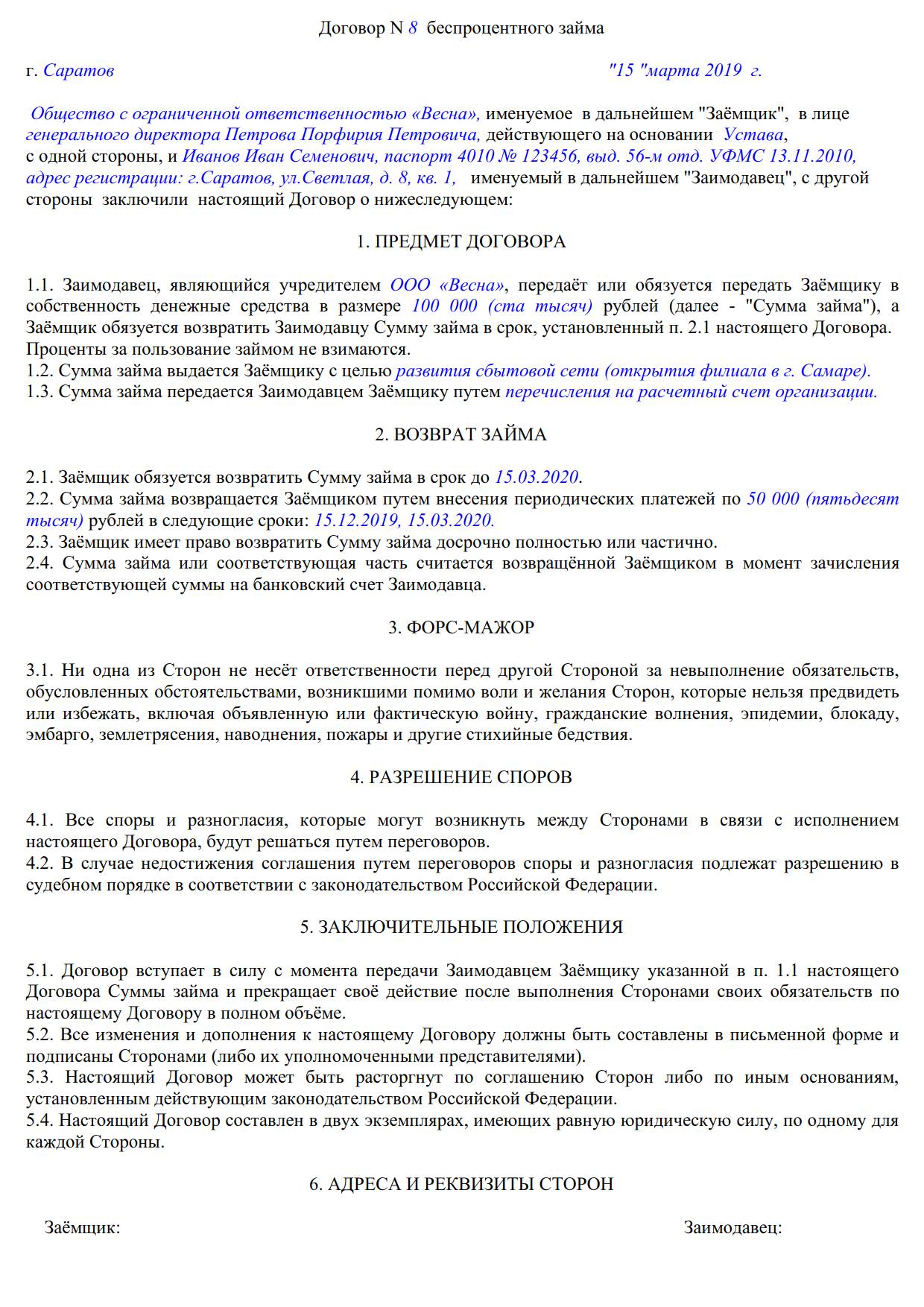

- Договор

- Проводки БУ

- Налоговые последствия сделки

- Беспроцентный заём от учредителя: оформление и налоговые последствия

- А нужен ли договор

- А что с налогами

- Бухучет беспроцентного займа в валюте

- Прощение долга учредителем по договору займа

- А если договор процентный

- Договор обычного и безвозмездного займа от учредителя

- Процентный и беспроцентный заем от директора-учредителя

- Как составить договор займа между учредителем и ООО (образец)

- Нюансы налогообложения займов

- Итоги

Беспроцентный заем от учредителя

Организация, в частности общество с ограниченной ответственностью, нередко нуждается в дополнительных средствах, направляемых впоследствии на ее развитие. Минимальный размер уставного капитала ООО – 10 тыс. руб. Решить проблему можно, увеличив уставный капитал или оформив банковский кредит. Однако такие действия занимают значительное время, кроме того, кредит банка влечет необходимость уплаты процентов по нему. В подобных случаях на помощь может прийти учредитель, предоставив своей организации беспроцентный заем.

Вопрос: Как отразить в учете получение и возврат беспроцентного долгосрочного займа от учредителя (юридического лица)?

Организацией получен заем от учредителя в сумме 5 000 000 руб. сроком на 24 месяца. Согласно договору заем является беспроцентным. В установленный договором срок заем возвращен.

Посмотреть ответ

Что говорит законодательство

Предоставление займов регулируется ГК РФ, гл. 42 § 1. Законодательство не запрещает учредителям предоставление займа своей организации, в том числе и беспроцентного. Подобные займы могут предоставляться на льготных условиях (длительные сроки возврата), заключаются достаточно быстро, не требуют оформления большого пакета документов, как в случае с банковским кредитом. Кроме того, беспроцентный заем сам по себе может быть учредителем «прощен», т.е. он откажется от возврата средств.

Вопрос: Существуют ли особенности валютного контроля заемщика при получении процентного или беспроцентного займа в иностранной валюте (CAD) от иностранного учредителя?

Посмотреть ответ

Договор займа должен быть заключен в письменной форме. Гарантией возврата средств по договору может служить поручительство (залог) либо банковская гарантия (см. ГК РФ, ст. 361-367, 368-379, § 3). Вместе с тем учредитель часто отказывается от гарантий, поскольку имеет иные рычаги организационного, административного характера, для возврата долга.

Важно! Согласно ФЗ №115 от 07/08/01 г. банки могут затребовать документы, подтверждающие законность перечисления средств свыше 600 тыс. руб. (ст. 6 п. 1). Как правило, речь идет о направлении заверенной копии договора займа в банк. Некоторые банковские учреждения требуют документы и при перечислении меньших сумм.

Договор беспроцентного займа может быть признан крупной сделкой, если его стоимость составит более четверти активов Общества (ФЗ №14 от 08/02/98 г., ст. 46, «Об ООО», аналогично – ФЗ №208 от 26/12/95 г., гл. 10 «Об АО»).

Вопрос: Как отразить в учете организации (заемщика) получение и возврат денежного беспроцентного займа от физического лица — учредителя (заимодавца), если согласно условиям договора займа обязательства сторон выражены в иностранной валюте, а расчеты производятся в рублях по курсу, установленному Банком России на дату перечисления денежных средств? Физическое лицо является налоговым резидентом РФ.

Заем получен в сумме, эквивалентной 20 000 долл. США. Денежные средства учредитель перечислил на расчетный счет организации. Договор займа заключен в письменной форме с прямым указанием в нем условия о том, что заем предоставлен без взимания процентов. Согласно условиям договора возврат займа осуществляется в следующем порядке: 40% суммы займа возвращается через месяц, а оставшиеся 60% — через два месяца с даты получения заемных средств.

Заемные средства использованы на финансирование текущей деятельности.

Промежуточная бухгалтерская отчетность составляется на последнее число каждого календарного месяца. Организация для целей налогообложения прибыли применяет метод начисления.

Курс доллара США, установленный Банком России, составил (условно):

на дату получения займа — 61,4 руб/долл. США;

на последнее число месяца, в котором получен заем, — 61,9 руб/долл. США;

на дату возврата части займа (40%) — 61,7 руб/долл. США;

на последнее число месяца, в котором произведен возврат части займа, — 61,6 руб/долл. США;

на дату возврата оставшейся части займа (60%) — 62,3 руб/долл. США.

Посмотреть ответ

Предоставляя заем, следует иметь в виду положения НК РФ о контролируемых сделках (НК РФ, ст. 105.14). В некоторых случаях, например, если заем осуществляется между юрлицами на сумму более 1 млрд в год, сделка является контролируемой ФНС. Необходима дополнительная отчетность по ней.

Если договор займа заключается между резидентом и нерезидентом, возникают дополнительные нюансы, к примеру, необходимость оформления документа на двух языках, пересчет по курсу валют при возврате, оформление паспорта сделки для банка.

Договор

Договор беспроцентного займа организации от учредителя должен включать следующие необходимые условия и пункты:

- Наименование сторон: предоставляющей средства и принимающей их.

- Сумма по договору, валюта документа, валюта расчетов (если одна из сторон – нерезидент, может быть выбрана валюта, отличная от российского рубля).

- Дата возврата, срок предоставления. Если возврат осуществляется частями, указывается последний возвратный срок. Заем может быть обозначен как краткосрочный, если должен быть возвращен в течение года, в ином случае он признается долгосрочным. Возможен и возврат «по требованию» учредителя, через определенный срок после того, как требование было предъявлено.

- Обязательное указание на беспроцентность займа. В ином случае, по умолчанию, такой договор может быть признан процентным, с соответствующими налоговыми последствиями для сторон (ГК РФ, ст. 809).

Вопрос: Как отразить в учете заемщика, применяющего УСН, получение от учредителя (юридического лица) беспроцентного займа, а также его возврат?

По договору займа, заключенному 30 июня на срок три месяца, в этот же день получены денежные средства в размере 400 000 руб.

Посмотреть ответ

Кроме того, заем может носить целевой характер, например, предоставляться для погашения организацией строго определенных задолженностей. Такое условие тоже отражают в документе.

Особо уделяют внимание порядку предоставления средств и порядку их возврата учредителю. Нередко стороны устанавливают график возврата заемных сумм.

При этом следует помнить о действующем лимите расчета по сделке между организациями наличными – 100 тыс. рублей (указ. Банка РФ №3073-У от 07/10/13 г.), если имеет место внесение средств в кассу организации.

Проводки БУ

Корреспонденции счетов по учету представленного учредителем займа формируются с использованием счетов 66 и 67, в зависимости от срока предоставления средств – краткосрочный либо долгосрочный заем, представляемый на срок до года или больше. Заем вносится наличными в кассу либо на счет организации. Возможно также погашение займом задолженностей организации за поставки.

- Дт 50 (51) Кт 66 (67) – беспроцентный заем внесен учредителем в кассу организации (перечислен на счет).

- Дт 60 Кт 66 (67) – учредитель оплатил долг организации, предоставив ей для этой цели беспроцентный заем.

В последнем случае целесообразно предусмотреть вариант перечисления средств по займу на счет третьих лиц (поставщиков), от учредителя. К договору прилагается письмо от организации на имя заимодавца с просьбой погашения ее долга.

Налоговые последствия сделки

Налоговые последствия договора займа возникают, если имеет место заем с процентами. Проценты, с точки зрения законодательства, есть доход, а где доход, там и налоги на него – НДФЛ или налог на прибыль, в зависимости от того, юридическое или физическое лицо предоставляет заем.

В случаях же беспроцентного предоставления средств учредителем он не получает дохода, следовательно, базы для налогообложения не возникает.

Однако дополнительно следует рассмотреть два понятия:

- взаимозависимость при предоставлении займа;

- контролируемость сделки.

Если учредитель имеет в организации долю участия более 25% (не имеет значения, физлицо или организация), договор признается взаимозависимой сделкой (ст. 105.1 п. 1, 2 НК РФ). Сделка может быть признана контролируемой, если ее сумма превысила 1 млрд руб. по итогам года.

Исходя из смысла письма Минфина №03-01-18/29936 от 25/05/15 г., учредителя, заем которого отвечает двум названым условиям (документ заключен между взаимозависимыми сторонами, на указанную крупную сумму) можно обязать уплатить дополнительный налог на доход, который он предположительно мог бы получить с процентов по займу.

Вместе с тем, исходя из положений ст. 105.1 и 105.14, ст. 269 НК РФ, позиция, изложенная в письме, представляется весьма спорной. Заметим, что подобная ситуация возникает на практике не столь часто.

Организация же, получившая беспроцентный заем, даже имея от него очевидную экономическую выгоду, налог на прибыль с полученных сумм не уплачивает (Минфин, письмо №03-03-06/1/5149 от 09/02/15 г.). Позиция чиновников основывается на том, что гл. 25 НК РФ не содержит порядка определения выгоды по договорам подобного рода.

Если заем организации прощен, то у нее возникает доход, облагаемый налогами на прибыль, по УСН.

Однако если доля учредителя в УК организации более половины, доход также не облагается налогом (НК РФ, ст. 251-11), если заем неденежный.

Источник

Беспроцентный заём от учредителя: оформление и налоговые последствия

Такое может случиться в силу разных причин:

- Товары, работы, услуги, продаваемые фирмой, не пользуются спросом.

- Руководство вложило все денежные средства в какие-то активы.

- Расчетные счета заблокированы из-за вовремя не сданной отчетности и т. д.

Для того чтобы оформить договор правильно, необходимо обратиться к положениям гл. 42 ГК РФ .

А нужен ли договор

Нужен, если одна из сторон сделки — юрлицо (п. 1 ст. 807 ГК РФ ). Заем учредителя своей компании без процентов в отсутствие прямого указания об этом в документе даст ему повод в случае проблем потребовать с фирмы не только сами деньги, но и сумму процентов, исходя из ключевой ставки ЦБ РФ, действовавшей в период фактического пользования этими денежными средствами (п. 1 ст. 808 ГК РФ ).

Но кредитоваться можно не только деньгами, но и имуществом: обратимся к п. 4 ст. 809 ГК РФ , в которой говорится, что договор будет считаться беспроцентным, если в нем нет условия о процентах.

А что с налогами

Если рассматривать налоговые последствия беспроцентного займа от учредителя, 2020 год ничего нового в НК РФ не добавил. Сделка не признается контролируемой, если заемщик и заимодавец являются резидентами РФ (пп. 7 п. 4 ст. 105.14 НК РФ ). Дохода из-за экономии на процентах для фирмы не будет (Письмо Минфина от 23.03.2017 № 03-03-РЗ/16846) — если помощь была предоставлена в рублях. Для оформления долгового обязательства в валюте, а также для взаимоотношений с участниками-иностранцами необходимо обратиться к закону 173-ФЗ от 10.12.2003 и новой Инструкции Банка России № 181-И от 16.08.2017. Беспроцентно получить деньги в валюте возможно, но если сделка превышает 3 млн руб., она будет поставлена на учет банком.

Бухучет беспроцентного займа в валюте

Если российский участник выдаст помощь валютой, необходимо будет использовать в бухгалтерском учете ПБУ 15/2008 и ПБУ 3/2006, которые требуют пересчета валюты в рубли по курсу ЦБ на даты оприходования, погашения и отчетные даты.

Рассмотрим валютный беспроцентный займ от учредителя; проводки будут следующими:

- Дт 51 Кт 66 — сумма долга, пересчитанная в рубли по курсу ЦБ на дату оприходования денег;

- Дт 91.2 Кт 66 — отрицательная курсовая разница;

- или Дт 66 Кт 91.1 — положительная курсовая разница, рассчитанные на последнее число каждого месяца до погашения обязательства;

- Дт 66 Кт 68 — начислен НДФЛ, если курсовая разница была положительная, а участник — физическое лицо;

- Дт 66 Кт 51 — возвращены взятые суммы без учета НДФЛ;

- Дт 68 Кт 51 — НДФЛ перечислен в бюджет.

Прощение долга учредителем по договору займа

Не всегда компания в состоянии вернуть полученное участнику, а кредиторскую задолженность хотелось бы уменьшить. В этом случае можно рассмотреть несколько вариантов:

- перевод долгового обязательства в уставный капитал;

- перевод долга во вклад в имущество компании;

- прощение долга как безвозмездной финансовой помощи.

Первый вариант хлопотный, потому что потребуется регистрировать изменения в устав. Второй — проще и дешевле: при внесении такого вклада деньгами с 01.01.2019 операция не облагается налогом на прибыль (пп. 11.1 п. 1 ст. 251 НК РФ ). Третий — финансово невыгоден, поскольку вся сумма долгового обязательства будет облагаться налогом на прибыль, если только учредитель не владеет более 50 % уставного капитала.

Чтобы указать, какой способ выбран, сторонам необходимо оформить соглашение о прощении долга. Или заимодавец может направить уведомление обществу с указанием способа погашения долга.

А если договор процентный

Бывает, что стороны заключают и возмездные договоры. В этом случае при оформлении соглашения о прощении долга проценты будут считаться безвозмездно полученными. И их необходимо учесть как внереализационный доход для целей прибыли (п. 18 ч. 2 ст. 250 НК РФ ). Это мнение поддерживают и судьи (Постановление АС ЦО от 06.02.2018 № Ф10-6189/2017 по делу № А23-7374/2016, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 05.06.2018 № 310-КГ18-6314).

Источник

Договор обычного и безвозмездного займа от учредителя

Процентный и беспроцентный заем от директора-учредителя

Зачастую руководитель фирмы, особенно вновь созданной, не имеет возможности получить банковский кредит на бизнес-проекты. Очень часто директор и учредитель такой фирмы совпадают в одном лице, и этот человек вносит в фирму собственные средства. Алгоритм оформления займов и кредитов регламентирован главой 42 ГК РФ, согласно которой заем — это предоставление займодавцем денежных средств либо вещей заемщику на определенный срок, спустя который заемщик обязуется вернуть полученную сумму денег или вещей (сопоставимых по характеристикам с переданными в заем). Если срок возврата займа в договоре не указан, заемщик должен вернуть долг в течение 30 дней с момента получения соответствующего запроса от займодавца.

Договоры займа от учредителя заключаются в письменной форме и начинают действовать со дня передачи средств или имущества от займодавца к заемщику. Факт передачи денег (определенного количества вещей) подтверждает расписка, акт приема-передачи или иной аналогичный документ.

Согласно ст. 809 ГК РФ займодавец вправе получать от заемщика проценты за пользование займом в размере, указанном в договоре. Если в документе нет условия о размере процентов, то процентная ставка устанавливается в размере ставки рефинансирования на дату уплаты долга. Учредитель вправе выдать средства без взимания процентов. Такое условие в обязательном порядке необходимо зафиксировать в договоре, в противном случае заем будет считаться процентным по умолчанию.

Займодавец может предоставить средства на конкретные цели. Данное условие также необходимо зафиксировать в договоре займа от учредителя. В данном случае заемщик обязан предоставить займодавцу возможность осуществления контроля за расходованием средств. Если же условие не исполнено, учредитель вправе потребовать досрочно вернуть долг.

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к рекомендациям экспертов.

Как составить договор займа между учредителем и ООО (образец)

Договор заключается между учредителем-физлицом и компанией в лице директора.

ВНИМАНИЕ! Если директор и учредитель — один человек, то и подписывать договор он должен дважды: за займодавца и за заемщика.

В документе обязательно указываются следующие сведения:

- дата и место заключения договора займа от учредителя;

- общие положения с указанием лиц — участников соглашения;

- предмет договора — фиксирует сумму займа или количество имущества и условия о выплате процентов.

ВАЖНО! Если заем предоставляется учредителем в иностранной валюте, то сделка подлежит валютному контролю.

- Условия и сроки возврата средств;

- Ответственность сторон;

- Реквизиты и подписи участников сделки.

К договору займа от учредителя, как правило, прикладывается график уплаты процентов и основного долга.

Образец договора безвозмездного займа от учредителя можно скачать по ссылке ниже.

Как отражать в бухгалтерском учете получение безвозмездной финансовой и иной помощи от учредителя, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Можно ли вернуть беспроцентный займ учредителю на карту, см. здесь.

Нюансы налогообложения займов

Доход, полученный по договору займа от учредителя, не облагается налогом на прибыль. В ст. 251 НК РФ приведен исчерпывающий перечень необлагаемых доходов компании, в составе которых указаны и займы или кредиты. Однако если учредитель простит долг в соответствии со ст.415 ГК РФ, то у общества возникает внереализационный доход, который облагается налогом на прибыль. Исключением являются безвозмездные поступления от учредителя, доля которого превышает 50% в уставном капитале общества (подп. 11 п. 1 ст. 251 НК РФ)

Внереализационным доходом, подпадающим под налогообложение прибылью, также является списанная просроченная кредиторская задолженность по договору займа от учредителя с истекшим сроком исковой давности (п. 18 ст. 250 НК РФ). Напомним, срок исковой давности равен 3 годам.

Какие доходы относятся к внереализационным — узнайте здесь.

Перед выплатой процентов учредителю по договору процентного займа компания обязана удержать и перечислить в ФНС подоходный налог (п. 1 ст. 208 НК РФ). Если же проценты не взимаются, то возвращаемый долг не подлежит налогообложению.

Итоги

Получение займа от учредителя является самым быстрым и удобным способом срочной финансовой помощи для компании. Данная сделка в обязательном порядке оформляется договором займа от учредителя, образец которого можно скачать на нашем сайте.

Источник