- Метод дисконтирования денежных потоков

- Суть метода дисконтирования денежных потоков

- Сфера применения метода дисконтирования денежных потоков

- Практическое применение метода ДДП

- Исходная величина для дисконтирования денежных потоков

- Сроки прогнозов

- Расчет коэффициента дисконта

- Порядок применения метода ДДП

- Дисконтированный денежный поток

- Дисконтирование – что это простыми словами

- Дисконтирование повседневными словами

- Формула дисконтирования

- Формула жизни: время + деньги

- Операции дисконтирования и наращения

- Способ дисконтирования денежных потоков (ДДП)

- Коэффициент

- Формула расчета ДДП

- Дисконтирование и инвестиционные проекты

Метод дисконтирования денежных потоков

Давать оценку бизнес-собственности бывает необходимо по различным поводам, например, будущая продажа или анализ рисков инвестирования. Можно для определения стоимости сложить стоимость всех активов, находящихся в собственности. Но бизнес – это не только основные средства, прежде всего, это тот доход, который они приносят или могут приносить.

Мало оценить, какой финансовый поток способно дать предприятие и входящее в него имущество, нужно еще соотнести эти денежные потоки с настоящим временем, с тем, чтобы определить, целесообразна ли сегодняшняя цена, которую нужно заплатить, с прогнозируемой прибылью в будущем.

Подробно рассмотрим метод дисконтирования денежных потоков (ДДП), применяемый для оценки стоимости бизнеса.

Суть метода дисконтирования денежных потоков

Метод дисконтированных денежных потоков (англоязычный вариант названия «discounted cash flow method») – это анализ стоимости бизнес-собственности, основанный на оценке ожидаемых доходов от оцениваемых активов.

Дисконтирование означает понятие реального соотношения будущих денежных потоков, которые может дать оцениваемая собственность, и этих денег на сегодняшний день.

Экономический закон убывающей стоимости денег гласит, что в настоящее время за ту же сумму можно приобрести меньше, чем в будущем. Смысл дисконтирования – в выборе точкой отсчета настоящий момент, к которому приводится стоимость ожидаемых финансовых потоков как прибылей, так и убытков. Для этого применяют ставку (коэффициент, норму) дисконта, представляющую собой отдачу от денежных потоков, то есть их доходность.

Важным показателем является также временной: в течение скольких лет учитывается прогнозируемый доход.

Как отражать в бухгалтерской отчетности курсовые разницы и денежные потоки в иностранной валюте?

Сфера применения метода дисконтирования денежных потоков

Метод дисконтирования денежных потоков считается универсальным, поскольку позволяет определить, чего стоят будущие доходы в настоящем времени. Потоки денег могут быть изменчивыми, прибыли сменяться убытками, их динамику далеко не всегда можно предусмотреть. Но всегда можно оценить приобретаемую собственность с точки зрения приобретаемых сегодня преимуществ, которые она может дать в будущем.

Целесообразно применять метод ДДП, если:

- есть основания считать, что в будущем денежные потоки могут существенно измениться;

- информации об объекте оценки достаточно для прогнозирования будущих прибылей (или убытков);

- на потоки финансов оказывает сильное влияние сезонность;

- предмет оценки представляет собой коммерческий объект с большим количеством возможных функций;

- оцениваемая недвижимость только что построена или введена в эксплуатацию.

ВАЖНО! Помимо очевидных преимуществ метода, нужно принять во внимание факторы, могущие снизить его достоверность: возможность ошибки в осуществлении прогнозов и так называемую симпатию оценивающего.

Практическое применение метода ДДП

Для прогнозирования будущих денежных потоков и их приведения к текущему моменту необходимы следующие данные:

- доходность (сами денежные потоки);

- сроки расчетов;

- ставка дисконтирования.

Рассмотрим на их основе алгоритм расчетов по методу дисконтирования денежных потоков.

Исходная величина для дисконтирования денежных потоков

Базой для расчетов является доходность, то есть реальные денежные потоки от оцениваемой собственности. Учитывается «чистый свободный денежный поток», то есть те финансы, которые останутся в распоряжении собственника после вычета всех затрат, в том числе и инвестиций.

Сроки прогнозов

Определение расчетного периода зависит от объема сведений об объекте оценки. Если их достаточно, чтобы делать прогнозы на долгий срок, можно выбрать более длительный временной период или повысить точность оценки.

В условиях российских экономических реалий средний срок более или менее точных экономических прогнозов составляет 35 лет.

Расчет коэффициента дисконта

Этот показатель приводит величину доходов к текущему времени относительно стоимости. Для этого потоки денег нужно умножить на ставку дисконтирования, представляющую собой установленную норму доходов, которую может ждать инвестор, вложивший средства в объект оценки. При определении ставки используются следующие факторы:

- инфляционный коэффициент;

- доходность по активам, не предусматривающим финансовых рисков;

- прибыль за счет риска;

- ставка рефинансирования;

- процент по кредитным вкладам;

- средняя стоимость капитала и др.

Коэффициент дисконта определяется по формуле:

- Кд – коэффициент дисконта;

- Сд – ставка дисконтирования;

- Nt – номер временного периода.

Порядок применения метода ДДП

Для адекватного использования метода ДДП необходимо действовать по следующему алгоритму, зарекомендовавшему себя в оценочной практике:

- Выбор оценочного периода. Как уже говорилось, для российских компаний он не может превышать 35 лет, тогда как мировая практика использует значительно более длинные периоды оценки за счет снижения количества неконтролируемых факторов.

- Определение исследуемого типа денежного потока. Можно оценивать величины денежных потоков в обе стороны (доходы и убытки) путем анализа финансовой отчетности (текущей и за предыдущие годы) и реальной рыночной ситуации с учетом прогнозов. Учитывается несколько типов доходов, как-то:

- действительный валовой доход (за вычетом налога на недвижимость и предпринимательских расходов собственника);

- возможный валовой доход;

- чистый операционный доход (за вычетом капитальных вложений и платежей по обслуживанию займов);

- денежные потоки до и после уплаты налогов.

Амортизацию при учете потоков не учитывают. Во внимание принимаются потоки отдельно за каждый год прогнозного периода.

СПРАВКА! В РФ чаще всего выбирается для применения метода ДДП не сами потоки, а чистый операционный доход без отягощения долгами, налогооблагаемая прибыль и наличный поток за вычетом эксплуатационных расходов.

- изучения стоимости аналогичных объектов на отечественном рынке;

- прогноза рыночной ситуации;

- самостоятельного расчета ставки капитализации – дохода за год, следующий после окончания прогнозного периода.

- сравнения альтернативных инвестиций – чаще всего применяется при оценке недвижимости (за ставку признается задаваемая инвестором доходность либо доходы от других проектов этого же инвестора);

- выделения – вычисляется сложный процент от сделок относительно аналогичных объектов на рынке;

- мониторинга – основан на регулярном отслеживании рынка для анализа инвестиций в недвижимость, ставка выводится путем качественного сравнения сводных показателей.

ДДП = ∑ N t=1ДП / (1+ Сд) t

- ДДП – дисконтированные денежные потоки;

- ДП – денежный поток в выбранный период времени (t);

- Сд – ставка дисконтирования (норма дохода);

- t – временной прогнозный период;

- N – количество прогнозных периодов проявления денежных потоков.

Источник

Дисконтированный денежный поток

Дисконтирование денежных потоков (Discounted cash flow, DCF) – это наиболее универсальный метод, позволяющий определить настоящую стоимость денежных средств путем расчета его стоимости в зависимости от ожидаемых доходов в будущие периоды, приведенных к текущему периоду.

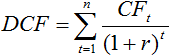

Формула расчета дисконтированного денежного потока имеет вид:

Где, CFt — денежный поток за период t, r — ставка дисконтирования, n — количество периодов, по которым возникают денежные потоки.

Ключевой составляющей формулы DCF, является ставка дисконтирования это ставка процента, используемая для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем (исходя из стоимости денег во времени и рисков, связанных с будущими денежными потоками). Выбор подходящей ставки дисконтирования является одной из спорных тем, возникающих в процессе оценки. В зарубежной практике для расчета ставки дисконтирования применяются метод кумулятивного построения, метод сравнения альтернативных инвестиций, метод выделения; метод мониторинга.

Несмотря на то, что на временную стоимость денег влияет также и инфляция, в МСФО при определении ставки дисконтирования учитываются только два фактора – инвестиционные возможности и риски. Влияние инфляции устраняется с помощью другого механизма, например в отчетность вносятся корректировки в соответствии с общим индексом цен.

Отличие показателя дисконтированной стоимости от чистого дисконтированного дохода (NPV) заключается в том что, при расчёте чистого приведенного дохода учитывается сумма первоначальных инвестиций.

Источник

Дисконтирование – что это простыми словами

В английском языке слово discounting определяется как сведение экономических значений за различные промежутки времени к заданному отрезку.

Однако, если вы не имеете профильного образования, это определение может вас только запутать. Но все мы с вами сталкиваемся с ситуацией дисконтирования, даже не подозревая об этом.

Дисконтирование повседневными словами

Каждый россиянин знает цену своим деньгам. Стоя на кассе еще раз пересмотрите весь товар, убрав то, без чего можно обойтись.

Также под термином дисконтирование понимают экономический коэффициент, определяющий потребительскую способность денег. При помощи дисконтирования можно определить сумму, с которой нужно расстаться сегодня, для получения прибыли завтра.

Такой инструмент прогнозирования дохода востребован в бизнесе для расчета дохода от инвестиций

Дисконтирование применимо и в повседневной жизни тех людей, кто не связан с бизнесом инвестиций.

К примеру, желая дать своему ребенку обучение, приходится идти на большие траты. К дате поступления может не быть финансового резерва, тогда мы задумаемся об отложенном резерве денег, хранящемся «на черный день».

Рассмотрим на примере:

Через четыре года ваш сын будет оканчивать школу и в дальнейшем поступать в колледж, где курсы подготовки обойдутся в 25 000 рублей. Вы не можете взять эту сумму из семейного вклада.

Один из вариантов — открытие счета в банке. Для открытия накопительного счета сначала необходимо рассчитать сумму, которую нужно положить в банк, для получения через четыре года 25000 рублей.

Допустим, банк дает нам 10% годовых по вкладу. Чтобы выяснить, какую сумму нам нужно потратить (положить на счет) сегодня, производим нехитрые расчеты: 25 000 рублей разделим на (1,10) в квадрате и получаем 20 661 рубль. Эти вычисления будут дисконтированием.

В вышеизложенном примере с вкладом, ставка дисконтирования получатся 10%, Желаемая сумма (25 000 рублей) – это платеж через 4 года, а финальная сумма (20 661 рубль) – это и будет нужная нам дисконтированная стоимость предполагаемого финансового денежного.

Формула дисконтирования

Для того чтобы рассчитать стоимость дисконтирования, везде используются одинаковые формулы и обозначения данных показателей. FV (future value) и PV (present value).

Следуя нашему примеру, желаемая финальная сумма в размере 25 0000 рублей – это FV, стоимость денег в перспективе, а 20 661 рублей – это PV, стоимость денег на настоящий временной период.

Полностью формула имеет вид: PV = FV * 1/(1+R) n (25 000 * 1/(1+R) n = 20 661)

1/(1+R) n – фактор дисконтирования

R – процентная ставка

N – количество времени (лет) до желаемой даты.

Иначе говоря, дисконтирование можно определить как путь финансового потока от того, какую сумму мы планируем иметь спустя четыре года, к той, расстаться с которой нам необходимо, для достижения поставленной цели.

Формула жизни: время + деньги

Можно еще обратиться к примеру, знакомому практически каждому человеку. У нас есть немного свободных денег, которые мы можем потратить. Но, чтобы приумножить финансы, мы отправляемся в банк, чтобы открыть там счет под проценты.

Если вы положите 20 000 руб. под 10% годовых, то спустя календарный год, на счету вас будет уже 22 000 рублей.

На формуле это считается: 20000*(1+10%).

Расчет по увеличению (наращиванию) счета, возьмем за три года, будет уже несколько другим: (20000*1,10)*1,10)*1,10= 26 620

И имеет вид:

R –процентная ставка в десятичных,

N — расчетный период.

Операции дисконтирования и наращения

Наращивание – это вероятные расчеты стоимости финансов, которые возможно будет получить спустя какое-то время.

Легче всего суть данного процесса можно понять, вспомнив популярное выражение Время – деньги. Говоря простым языком, чем дольше открыт ваш вклад, тем большую сумму вы можете получить на выходе, спустя какой-то промежуток времени.

Способ дисконтирования денежных потоков (ДДП)

Без дисконтирования невозможно прогнозировать эффективность проекта и будущую прибыль с него.

Методы дисконтирования учитывают регулярность дохода, прибыльность и риски.

Коэффициент

Финансы имеют закон, носящий название падающая стоимость. Иначе говоря, деньги теряют свою покупательскую способность по истечению какого-то времени, то есть, дешевеют. Эта особенность – основа метода дисконтирования.

Следовательно, что для произведения верных расчетов нужно учитывать оценку на настоящий период времени, и продолжать все денежные движения в будущем соотносить с сегодняшним днем.

Формула расчета по приведению потенциальной прибыли к текущей стоимости выглядит так:

где: r – ставка, а i – временной период.

Формула расчета ДДП

С помощью ставки дисконтирования можно вычислить прибыль, на которую может рассчитывать инвестор, при вкладах в определенные проекты.

В зависимости от объекта инвестирования, ставка дисконтирования обязательно состоит из инфляционной составной части, финансовой оценки вложенного бюджета, уровня дохода и рисков, также частей других составляющих.

Очевидно, что инвестировать в проект больше, чем планируется получить с него, никто не будет. Так же как и продавать бизнес за меньшую сумму, чем прогнозируется получить с него через пару лет.

Дисконтирование и инвестиционные проекты

Это означает, что вкладчик, инвестирующий финансовые средства в идею, получает не инженерные или человеческие запасы в виде группы первоклассных экспертов, новых офисов, баз, хай-текового оснащения и т.п., а завтрашний приток финансов. Если мы будем и дальше развивать эту тему, то выходит, различное дело «производит на рынок только один продукт – деньги.

Основное достоинство способа дисконтирования финансовых средств заключается в том, что этот способ анализа, только один из всех нынешних, нацелен на перспективы рынка, это помогает развитию инвестирования.

Источник