Дисконтированный срок окупаемости

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Определение этого инструмента мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

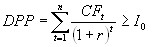

Дисконтированный период окупаемости определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

r — барьерная ставка (коэффициент дисконтирования);

Io — величина исходных инвестиций в нулевой период.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

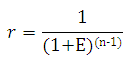

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

Согласно тем же вышеуказанным Методическим рекомендациям, вместо этой формулы рекомендуется использовать более точную, указанную в приложении №6, раздела П6.2.

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Рассмотрим расчет дисконтированного срока окупаемости инвестиций на небольшом примере.

| Показатель | Значение, тыс.руб. |

|---|---|

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 13760 / (1 + 0,092) = 12 600,73 тыс. рублей

PV2 = 17630 / (1 + 0,092) 2 = 14 784,51 тыс.рублей

PV3 = 18812,5 / (1 + 0,092) 3 = 14 447,03 тыс.рублей

PV4 = 16447,5 / (1 + 0,092) 4 = 11 566,70 тыс.рублей

Определим период по истечении которого инвестиция окупается:

- Сумма дисконтированных доходов за 1 и 2 года: 112600,73 + 14784,51 = 27385,25 тыс. рублей, что меньше суммы вложений (инвестиций) – 49450 тыс. рублей.

- Сумма дисконтированных доходов за 1, 2 и 3 года: 41832,28 тыс рублей, что также меньше суммы первоначальных инвестиций.

- Сумма дисконтированных доходов за 4 года составила 53398,97 тыс. рублей, что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (53398,97 — 49450,00)/11566,70) = 0,66 года

То есть дисконтированный срок окупаемости инвестиций равен 3,66 года.

В зависимости от поставленной цели возможно вычисление дисконтированного срока окупаемости с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма дисконтированных денежных оттоков.

Источник

Дисконтированный срок окупаемости (DPBP)

Дисконтированный срок окупаемости определяется аналогично «простому», но на основе чистого дисконтированного дохода и, соответственно, дисконтированного денежного потока проекта.

При этом значения денежного потока приводятся к начальному интервалу планирования (дисконтируются) путем умножения на соответствующий коэффициент дисконтирования:

E –ставка дисконта;

n –номер периода расчета.

Ставка дисконтирования (Е) — переменная величина, зависящая от ряда факторов.

Она может быть равна:

— стоимости альтернативного вложения средств на данный период;

— ставке банковского процента по депозитам;

— средней доходности уже имеющегося бизнеса и т.д.

Чистая приведенная стоимость (NPV)

Важнейшим показателем эффективности проекта является чистая приведенная стоимость, которая равна значению чистого дисконтированного дохода на последнем интервале планирования (накопленный дисконтированный эффект, рассчитанный нарастающим итогом за период расчета проекта).

Чистая приведенная стоимость характеризует превышение суммарных денежных поступлений над суммарными затратами для данного проекта с учетом в составе ставки дисконтирования: темпа инфляции, минимальной нормы прибыли кредитора и поправки на риск проекта.

Необходимо, чтобы чистая приведенная стоимость проекта была положительна.

IC –инвестиции;

CFn– чистый денежный поток на шаге расчета n;

n– номер периода расчета.

Индекс доходности (PI)

Индекс доходности представляет отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока.

Критериальным условием принятия решения по данному показателю является:

PI > 1- проект целесообразен.

Пример расчета показателей экономической

эффективности проекта

Первоначальные инвестиции на реализацию проекта– 85 млн. руб.

| Показатель | |||||

| Чистая прибыль, млн. руб. (строка № 6 таблицы 13) | 27,4 | 28,0 | 28,2 | ||

| Дисконтированный множитель (Е=12%) | 0,893 | 0,797 | 0,712 | 0,636 | 0,567 |

| Чистая приведенная стоимость, млн. руб. (1)х(2) | 24,5 | 22,3 | 20,6 | 18,4 | 15,98 |

1. Расчет дисконтированного множителя (при ставке дисконта (Е) = 12%):

Первый год:  = 0,893;

= 0,893;

Второй год:  = 0,797;

= 0,797;

Третий год:  0,712;

0,712;

Четвертый год:  0,636

0,636

Пятый год:  0,567

0,567

2. Расчет чистой приведенной стоимости (NPV):

NPV =24,5+22,3+20,6+18,4+15,98 = 101,8-85 = 16,8 млн. руб.

NPV > 0 –проект целесообразен для реализации.

3. Расчет индекса доходности:

PI = 101,8/85 = 1,2

PI >1 —проект целесообразен для реализации.

4. Расчет срока окупаемости (РВР):

Срок окупаемости (РВР)= 85 — 27,4 =57,6 (1 год)

57,6 – 28 = 29,6 (2 год)

29,6 – 29 = 0,6 (3 год)

0,6 / 29 = 0,02 года

Итого срок окупаемости: 3,02 года.

7.Расчет дисконтированного срока окупаемости (DPBP):

Дисконтированный срок окупаемости (DPBP) =85 – 24,5 = 60,5 (1 год)

60,5 – 22,3 = 38,2 (2 год)

38,2 – 20,6 = 17,6 (3 год)

Итого дисконтированный срок окупаемости: 3,96 года.

ОЦЕНКА РИСКОВ

В данном разделе бизнес-плана проводится качественный анализ рисков проекта, не поддающихся формальному анализу.

Риски, возникающие на этапе осуществления капитальных вложений:

· невыполнение обязательств поставщиком (низкое качество, дефекты в оборудовании, технологии);

· несвоевременная поставка и монтаж оборудования;

· несовместимость отечественного оборудования с импортным;

· превышение расчетной стоимости проекта;

· форс-мажор, материальный ущерб.

Риски, связанные с эксплуатацией предприятия:

· невыход на проектную мощность (возникновение технологических или сырьевых ограничений);

· выпуск продукции несоответствующего качества (возникновение технологических или сырьевых ограничений);

· несвоевременность поставок сырья;

Методы снижения рисков:

· наличие долгосрочных контрактов с поставщиками сырья, материалов, комплектующих;

· наличие долгосрочных договоров на сбыт готовой продукции;

· создание запасов сырья, материалов, комплектующих и готовой продукции;

· наличие источников финансирования для формирования (пополнения) оборотного капитала с учетом запасов и платежного цикла проекта;

· формирование благоприятного отношения к проекту в СМИ.

Оформление анализа рисков бизнес-проекта представлено таблице 15.

Таблица 15. – Качественный анализ рисков проекта

| Виды риска | Оценка риска | Комментарии экспертов |

| Внешние риски | ||

| Выход на рынок нового «сильного» игрока | Средний | Рынок продукции «А» Пермского края недостаточно насыщен качественной продукцией, и выход еще одного игрока не повлечет за собой существенного изменения доли организации. |

| Внутренние риски | ||

| Неправильный выбор маркетинговой стратегии проекта | Низкий | Риск снижают результаты маркетингового исследования рынка продукта «А» Пермского края. |

Приложение 1

Пример оформления титульного листа бизнес-плана

Источник

Период окупаемости (РВР)

Период окупаемости (Payback period) может быть рассчитан либо на основе денежных потоков до уплаты налогов, либо на основе денежных потоков после уплаты налогов, что должно быть указано при расчете.

Этот измеритель работы инвестиций используется инвесторами, которые быстро и просто хотят узнать, когда произойдет полный возврат вложенного капитала. Для инвесторов собственного капитала период окупаемости есть величина, обратная коэффициенту капитализации собственного капитала:

где: РВР — период окупаемости;

/?/ — коэффициент капитализации собственного капитала.

Как измеритель период окупаемости прост и легко понимаем. Однако он имеет существенные недостатки.

Предположим, что рассматриваются проекты С и D (табл. 25):

Сравнение инвестиционных проектов

Денежные потоки

окупаемости

NPV при 10%

Если в качестве критерия применить NPV, то при альтернативной стоимости капитала 10% проект D более эффективен.

Если в качестве критерия принять период окупаемости, то для возврата инвестиций в проект С нужен один год, а для возврата инвестиций в проект D нужны 2 года. Если использовать правило окупаемости с ограничительным периодом один год, то следует принять проект С. Если ограничительный период равен 2 годам, можно принимать оба проекта. Несмотря на выбор ограничительного периода, правило окупаемости дает результаты, отличные от NPV.

Причина разницы в том, что окупаемость придает одинаковое значение всем денежным потокам в течение ограничительного периода и не учитывает все последующие платежи.

Для использования правила окупаемости каждая фирма должна выбрать подходящий для нее ограничительный период в зависимости от срока жизни проекта.

Таким образом, период окупаемости может быть использован только для сравнения инвестиций с подобными инвестиционными характеристиками.

Источник