- Период (срок) окупаемости

- Калькулятор расчета периода (срока) окупаемости

- Формула срока окупаемости

- Пример расчет периода окупаемости

- Расчет периода (срока) окупаемости | КАЛЬКУЛЯТОР

- Период (срок) окупаемости: определение и формула

- Формула срока окупаемости

- Дисконтированный период окупаемости

- Калькулятор расчета дисконтированного срока окупаемости

- Формула расчета дисконтированного срока окупаемости

- Пример расчета дисконтированного срока окупаемости инвестиций

- Дисконтированный срок окупаемости

- Как рассчитать DPP

- Что такое дисконтированный срок окупаемости DPP

- Как рассчитывается показатель: формула с разъяснениями

- Отличия между дисконтированным и простым сроком окупаемости

- Преимущества и недостатки показателя ДСО

Период (срок) окупаемости

Период (срок) окупаемости — период времени необходимый для полного возмещения инвестиционных затрат. Показатель «период окупаемости» целесообразно рассчитывать по проектам, финансируемым за счет долгосрочных обязательств. Срок окупаемости по проекту должен быть короче периода пользования заемными средствами, устанавливаемого кредитором.

Недостатки данного показателя.

- в расчетах игнорируются доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при отборе альтернативных проектов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя.

- использование этого показателя для анализа инвестиционного портфеля в целом требует дополнительных расчетов. Период окупаемости инвестиций по портфелю в целом не может быть рассчитан как простая средняя величина.

- при выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объём прибыли, созданный проектами.

Калькулятор расчета периода (срока) окупаемости

Формула срока окупаемости

Период окупаемости = Первоначальные вложения / Среднегодовые Денежные потоки

Пример расчет периода окупаемости

Компания планирует осуществить проект, требующий первоначальных инвестиций в размере $ 500 млн. Ожидается, что проект будет приносить доход в размере $ 20 млн в год в течение 6 лет.

Источник

Расчет периода (срока) окупаемости | КАЛЬКУЛЯТОР

Определение и формула

Период (срок) окупаемости: определение и формула

Срок или период окупаемости – это временной промежуток, необходимый для того, чтобы полностью были возмещены инвестиционные затраты на рассматриваемый проект. Завершается срок окупаемости точкой окупаемости, в которой прибыль становится положительной (нет затрат на возмещение инвестиций). Данный показатель важен при открытии любого бизнеса, но является ключевым тогда, когда в проект вкладываются кредитные средства, которые необходимо вернуть. В этом случае крайне важно, чтобы бизнес окупил себя и начал приносить прибыль к моменту выплаты долга.

Расчет срока окупаемости обязателен для любого вложения, но важно помнить, что этот показатель имеет свои недостатки и не учитывает множество факторов:

- в расчетах игнорируются доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при отборе альтернативных проектов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя.

- использование этого показателя для анализа инвестиционного портфеля в целом требует дополнительных расчетов. Период окупаемости инвестиций по портфелю в целом не может быть рассчитан как простая средняя величина.

- при выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объём прибыли, созданный проектами.

И все же период окупаемости нельзя игнорировать, этот показатель позволяет изначально отсеять заведомо провальные варианты вложений, которые будут окупать себя слишком медленно. Бесплатный онлайн-калькулятор срока окупаемости быстро найдет нужный вам показатель. Для этого в поля калькулятора нужно ввести такие показатели как общая сумма начальных инвестиций и сумму среднегодового денежного потока.

Если рассматривается длительный период на десятки лет, то нельзя игнорировать фактор инфляции. Этот показатель необходимо рассчитывать отдельно.

Формула срока окупаемости

Период окупаемости = Первоначальные вложения / Среднегодовые Денежные потоки

Источник

Дисконтированный период окупаемости

Дисконтированный срок окупаемости — характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Калькулятор расчета дисконтированного срока окупаемости

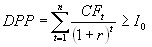

Формула расчета дисконтированного срока окупаемости

- n – число периодов;

- CFt – приток денежных средств в период t;

- r – барьерная ставка (коэффициент дисконтирования);

- Io – величина исходных инвестиций в нулевой период.

Пример расчета дисконтированного срока окупаемости инвестиций

| Показатель | Значение, у.е. |

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

- PV1 = 13760 / (1 + 0,092) = 12693,73 у.е.

- PV2 = 17630 / (1 + 0,092) 2 = 15003,54 у.е.

- PV3 = 18812,5 / (1 + 0,092) 3 = 14769,26 у.е.

- PV4 = 16447,5 / (1 + 0,092) 4 = 11911,95 у.е.

Определим период по истечении которого инвестиция окупается.

Сумма дисконтированных доходов за 1 и 2 года: 12693,73 + 15003,54 = 27 697,27 у.е., что меньше суммы вложений (инвестиций) – 49450 у.е..

Сумма дисконтированных доходов за 1, 2 и 3 года: 42 466,52 у.е., что также меньше суммы первоначальных инвестиций.

Сумма дисконтированных доходов за 4 года составила 54 378,47 у.е., что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (54378,47 — 49450,00)/11911,95) = 0,59 года

То есть дисконтированный срок окупаемости инвестиций равен 3,59 года

Источник

Дисконтированный срок окупаемости

Инвестиционный проект предполагает получение прибыли. Насколько быстро вложенные деньги смогут окупиться, настолько быстро субъект примет решение об эффективности капиталовложения в конкретный бизнес. Методик оценки привлекательности проекта множество, в рамках каждой из них рассчитывается набор показателей.

Один из них — показатель дисконтированного периода окупаемости.

Как рассчитать DPP

Для расчета дисконтированного срока окупаемости нужно знать:

- объем денежных средств, который будет инвестирован в конкретный проект. Показатель измеряется в денежном эквиваленте – рублях, долларах, евро и т.п.;

- срок, в течение которого планируется реализация программы. Исчисляется в годах;

- денежные потоки в течении каждого года на всем этапе реализации проекта. Исчисляются в том же эквиваленте, что и первый показатель, — в денежном измерении;

- ставка дисконтирования, исчисляемая в процентах. При подстановке в форму (будет представлена далее) проценты переводятся в коэффициент. Например, 9% — это 9/100 = 0,09.

Итого необходимо четыре показателя. Если же ставка дисконтирования учтена не будет, то тогда возможно использование только простого метода расчета.

Что такое дисконтированный срок окупаемости DPP

Инвестор, вкладывая деньги в проект, предполагает его окупаемость. Период времени, за который вложенные капиталовложения смогут вернуться инвестору в полном объеме, называется сроком окупаемости.

Он может быть определен двумя методами:

- Простым. Предполагает нахождение разницы между теми средствами, которые фактически были получены от реализации проекта, и теми деньгами, которые были потрачены для старта проекта. Фактически, определяется период, когда полученные доходы превысят фактические доходы.

- Дисконтированным. При расчете обязательно учитывается изменение стоимости денежных средств с учетом разных факторов. Это может быть инфляция, курс валюты, какие-то особенности экономического развития, финансовой стабильности и т.п.

Использование дисконтированного срока окупаемости позволяет эффективнее оценивать целесообразность капиталовложений, учитывая всевозможные факторы влияния.

Если же при прогнозировании доходности не учитывать инфляционные процессы и колебания курса валют, то можно не корректно оценить экономическую целесообразность вложений.

Как рассчитывается показатель: формула с разъяснениями

Для расчета дисконтированного срока окупаемости в теории финансов и в практике используют унифицированную форму.

Она выглядит следующим образом:

DPP– это показатель дисконтированного срока окупаемости, исчисляемый в годах;

n – количество периодов, принимаемое участие в расчете;

– объем денежных поступлений за конкретный период времени t;

– объем денежных поступлений за конкретный период времени t;

r – коэффициент дисконтирования (формула его расчета будет представлена далее);

– объем денежных вливаний в нулевой период времени, то есть стартовая величина инвестиций.

– объем денежных вливаний в нулевой период времени, то есть стартовая величина инвестиций.

На практике все показатели для расчета дисконтированного срока окупаемости есть, исключение — r (коэффициент дисконтирования).

Данный показатель рассчитывается по формуле:

E — норма дисконтированная, используемая для каждого интервала расчета;

(n-1) – временной интервал, который находится между тем периодом, который подлежи оценки, и периодом приведения.

Часто ставка дисконтирования изначально известна для эксперта. Она также указывается и в задачах. Поэтому оценить потенциально период, в течение которого инвестор сможет вернуть капиталовложения, может и не опытный аналитик. И плюс в том, что расчет не сложный, достаточно быстрый, но позволяет адекватно и точно оценивать риски инвестиционных проектов.

Важно понять, что норма дисконта — это часто не точный показатель.

Учитывается среднестатистический показатель инфляции по региону, стране и т.п. Определить же критерий точно практически невозможно, поскольку на него влияют множество факторов. А для этого нужны сложные математические модели, использование корреляции и регрессии.

Для эффективного понимания представленной ранее формулы проведем пример расчета dpp на расчетных цифрах. Исходные данные:

Объем изначальных инвестиций – 100 000 рублей.

Временной интервал, в рамках которого планируется реализация проекта, — 5 лет.

Планируемые доходы от инвестирования в течение 5 лет:

- 1 год – 14000;

- 2 год – 25000;

- 3 год – 33650;

- 4 год – 40 000;

- 5 год – 38 000.

Ставка дисконтирования — 9%.

Теперь проведем расчет денежных поступлений с учетом ставки в 9%, которая учитывает индекс инфляции.

Расчет по годам представлен в таблице.

| Период | Расчет | Результат |

| 1 | 13875 | |

| 2 | 21041 | |

| 3 | 25985 | |

| 4 | 39147 | |

| 5 | 24698 |

Когда рассчитаны денежные потоки за каждый год с учетом инфляции в 9%, нужно определить период, в котором капиталовложения будут окуплены. Проект должен принести минимум 100 000 рублей, следовательно, нужно найти год, в котором потоки превысят или будут равны 100 000.

за 1 год – 13875;

за 1 и 2 год – 13875+21041 = 34916;

за 1, 2 и 3 – 34916+25985 = 60901;

за 1,2,3 и 4 – 60901 + 39147 = 100048 рублей.

Вывод: инвестиционный проект с учетом ставки дисконтирования окупится в 4 году, прибыль по итогу завершения 4 года будет минимальна – 48 рублей.

Но для экспертов важна точность

Поскольку по факту 4 года происходит превышение суммы в 100 000 рублей, значит возврат средств может произойти не после завершения всего года, а в одном из 12 месяцев 4 года.

Нужно определить в каком месяце

Если учесть, что деньги поступают равномерно, то ежемесячно денежный приток составит 39174/12=3264,5 рублей.

В этом примере деньги в полном объеме будут возвращены только по истечению 12 месяца 4 года.

Но на практике может быть иная ситуация, когда возврат произойдет в любом месяце конкретного года. Если оценивать совокупно успешность капиталовложения на всем периоде реализации, то за первые 5 лет инвестор сможет получить 124746 рублей. Прибыль составит 24746 рублей или 24,7%.

В процентном соотношении получается хорошая норма рентабельности.

Но минус в том, что такой расчет не дает представления о тех затратах, которые будут понесены субъектом дополнительно на уплату налогов и другие расходы.

Отличия между дисконтированным и простым сроком окупаемости

На практике эксперты используют и простой, и динамический срок окупаемости. Оба показатели не дают точного результата, поскольку невозможно максимально точно учесть все факторы влияния. Например, коэффициент дисконта берется для оценки в среднем, также, как и денежный приток по годам достаточно субъективный критерий.

Главные отличия между двумя методиками:

- Традиционный вариант рационально использовать для краткосрочных проектов в стабильной экономической ситуации. Сложный вариант расчета обязательно используется при долгосрочных инвестициях, когда нужно точно и эффективно оценить риски.

- Простой метод не учитывает инфляционные риски и дополнительные факторы влияния, поэтому не дает точного прогноза. Дифференцированная методика учитывает экономические предпосылки развития и дополнительные риски.

С учетом таких преимуществ может сложится мнение, что сейчас массово используют именно сложный вариант оценки.

Многие эксперты считают, что в перспективе невозможно точно и адекватно оценить инфляцию, а поэтому нет смысла применять дисконт. Есть сторонники как одного, так и другого метода. На выбор метода влияет множество факторов, а также опыт и экспертность аналитика.

Преимущества и недостатки показателя ДСО

Как и любой метод расчета, показатель дисконтированной окупаемости имеет свои преимущества и недостатки.

Среди недостатков стоит учесть:

- Методика не учитывает такую особенность как разница между проектным циклом и реальным стартом проекта. Теоретически, проектный цикл запускается намного раньше, чем само дело, а поэтому и приток денег за первый или второй год нужно оценивать по итогу старта, а не по факту проектирования или разработки.

- Показатель ставки дисконтирования не стабилен и подвержен влиянию факторов. Поэтому в долгосрочной перспективе он не подлежит точной оценки.

- Эксперт получает не точный результат оценки, поскольку не может точно оценить показатели, подставляемые в формулу. Некоторые эксперты скептически относятся к данной методике и говорят о ее рискованности. Не всегда с ее помощью можно адекватно оценить привлекательность конкретного бизнес плана.

Преимущества методики дисконтированного срока окупаемости проекта:

- Высокая точность полученных результатов в сравнении с классическим форматом оценки.

- Возможно в перспективе изменять ставку дисконтирования с учетом возможных изменений внешней среды, получая адекватные времени результаты.

- Оптимальный вариант для оценки в регионах и странах с неустойчивой ситуацией и перспективой развития (изначально учитывается влияние рисков).

- Минимизация финансовых рисков инвестора.

Это нормально, поскольку нет единой методики со 100% результативностью, учитывающей все факторы. Невозможно предугадать успех проекта с max точностью. На формирование модели оценки влияет многообразие факторов и показателей. Эксперт обязан использовать совокупность методов и способов, учитывающих специфику инвестиции, а также факторы окружающей среды. В ином случае даже «идеальный» метод не позволит получить точный и максимально приближенный результат.

Источник