- Гендиректор хочет оплатить налоги за свою компанию. Как правильно заполнить платежку?

- Директор платит налог за организацию

- Как уплатить налоги за фирму наличными?

- Вправе ли директор за счет своих средств заплатить налоги за свою компанию

- Вопрос-ответ по теме

- Уплата налогов третьими лицами

- +7 391 200-60-77

- Расходы на интернет уменьшают доходы на УСН

- Когда дебиторскую задолженность нельзя признать безнадежной

- Увольнение генерального директора по собственному желанию

- Как уплатить налоги ООО наличными

- Кто вправе платить наличными

- Когда может потребоваться наличный расчет

- Порядок расчетов наличными

- Краткие выводы

- Все налоги за организацию может заплатить директор за свой счет

- Вправе ли директор уплатить наличными налоги за фирму: позиция суда

- Минфин: директор может платить налоги на организацию за счет своих средств

- Компания не платит налоги – заплатит директор: разъяснения Конституционного Суда РФ

- Суть вопроса

- Главбух за компанию не отвечает

- Исключения из правила

- ФНС: Руководитель фирмы не может заплатить налог по квитанции в Сбербанке за организацию

- Третьи лица стали вправе платить за других налоги, сборы и страховые взносы

- Долгожданные изменения

- Уплата налогов и сборов третьими лицами с 30 ноября 2016 года

- Уплата страховых взносов третьими лицами с 1 января 2017 года

- Как третьим лицам перечислять платежи

- Какие есть ограничения

- Налоговый учет платежей третьих лиц

Гендиректор хочет оплатить налоги за свою компанию. Как правильно заполнить платежку?

Как правильно заполнить платежку, если налоги за юрлицо оплачивает другое лицо, скажем генеральный директор?

«Подскажите, пожалуйста, как правильно заполнить п/п при оплате налогов за ООО генеральным директором. Возникла такая необходимость — банк закрыл счёт, новый открыть не может до снятия ограничений.

- Один вариант: в поле Плательщик указать реквизиты ООО — ИНН, КПП, статус, а в назначении платежа ИНН Директора // за кого платёж // за что платёж. В этом случае может не пройти ИНН и статус, банк не сможет отправить, как понимаю.

- Второй вариант: Плательщиком указываем Директора, а в назначении платежа Название, ИНН, КПП юридического лица, за которое совершен платеж» // «Название налога. В этом случае платёж может попасть попасть на невыясненные, а сумма большая.

Кто-то в комментариях советует на nalog.ru оплачивать. Раздел «Физическим лицам», оплата за юрлиц.

«Я не заморачиваюсь и заполняю платежку при оплате диром на сайте nalog.ru и там даже и оплачиваю картой дира. Все платежи доходили. Только сумма платежа ограничена в 15 тыщ. Приходилось много платежей делать».

Правда, там возможна одна проблема:

«Я вспомнила там один косяк. Был в прошлом году. НДФЛ за работников оказался на том КБК, там где надо, но статус был не тот. Хотя я проверила статус при заполнении. Но быстро перекинули на 02 статус после письма. Я прям написала в письме: оплачивали через сервис на сайте такого-то числа, сумма такая. Просим перебросить на статус 02. Очень быстро перебросили».

Кто-то советует через Сбер платить, или через его мобильное приложение.

«Я так платила через Сбербанк. Потом письмо в налоговую напишите, что вот такие суммы оплачены гендиректором и просим зачесть на такие КБК. Все прекрасно ложится. А если через приложение Сбербанка, так там при заполнении формы платежа запрашивают ИНН, КПП и название конторы».

Автор в итоге пишет:

«Спасибо за ответы. Сегодня отправила тестовую на мелкую сумму, но с nalog.ru оплата только через госуслуги, а эти услуги пишут, что ответ только через десять дней. Я понимаю, что в это время входит отправка банка госуслуг, обработка ФНС, отправка обратно услугам) Если завтра директор просто в Сбер пойдёт с платёжками, будет быстрее? И я ведь сама могу выписки заказывать через СБИС и проверять хоть каждый день?».

На это пишут, чтот в налоговую нужно будет потом письмо писать.

«В любом случае надо писать потом письмо в налоговую. Когда я платила через сбер мне пришло уведомление от налоговой в лк госуслуг дескать чего за деньги вы нам прислали. Налоговая месяц будем работать по вашему письму, имейте это в виду».

Правда, насчет писем еще пишут, что не нужно ничего писать налоговикам, если все правильно оформили.

«Зачем письма? При правильно оформленном платежном поручении никаких писем не нужно».

В общем, варианты есть оплатить налоги за компанию.

А у «Клерка» все самое актуальное и свежее — выкладывается в телеграм-канале «Бухучет и налоги». Не теряйте времени на сайте.

Источник

Директор платит налог за организацию

Самое важное на тему: «Директор платит налог за организацию» с полным описанием и выводами. Если в процессе прочтения возникнут вопросы, то вы всегда можете их задать дежурному юристу.

Как уплатить налоги за фирму наличными?

Если у фирмы финансовые трудности, уплатить за нее налоги может иное лицо, в том числе «физик»: руководитель, учредитель и т.п. Но сделать это он должен только по безналу. Пойти в банк и отправить платеж, не открывая счет, нельзя.

При уплате налогов за третьих лиц платежный документ оформляется по специальным правилам, чтобы налоговики могли увидеть, чья налоговая обязанность исполняется (письмо ФНС от 25.01.2018 № ЗН-3-22/[email protected]). А в случае перевода без открытия банковского счета соблюсти порядок невозможно.

Если вариант с открытием «физику» счета чем-то не устраивает, оформите внесение наличных в кассу договором займа, сдайте их в банк и уплатите налоги со счета фирмы. Впоследствии заем можно вернуть или простить.

Образец договора беспроцентного займа от учредителя вы можете найти здесь.

Вправе ли директор за счет своих средств заплатить налоги за свою компанию

Вопрос-ответ по теме

Руководитель компании заплатил налоги за свою компанию. Законно ли, если директор за счет своих средств заплатит налоги за свою компанию?

Документ: письмо Минфина от 19.06.2018 № 03-02-08/41800

Что нового: за счет своих средств директор вправе заплатить налоги за фирму

Уплатить налоги за организацию вправе любое лицо (п. 1 ст. 45 НК). Никаких ограничений нет. Если руководитель заплатил налоги за свою компанию, обязанность по уплате будет исполнена, как только директор представит в банк платежку на уплату (подп. 1 п. 3 ст. 45 НК).

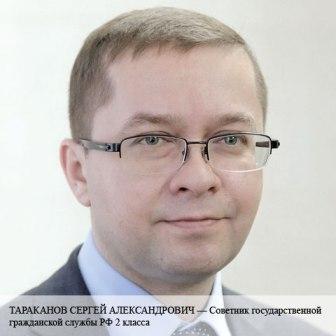

Уплата налогов третьими лицами

Еще в конце 2016 г. у организаций, ИП и простых граждан появилось право платить налоги за третьих лиц. Однако с его реализацией на практике возникли сложности: уплаченный чужой налог не всегда попадал куда надо. Вызывает вопросы и возможность уплаты за третье лицо агентских налогов — НДС и НДФЛ.

— Сергей Александрович, как заполнить платежку, чтобы налог, уплаченный третьим лицом, был правильно учтен, ФНС разъяснила. Но в начале года банки еще не пропускали платежки, заполненные с учетом этих рекомендаций. В результате налог ООО «Ромашка», перечисленный, скажем, ИП Ивановым, не попадал в карточку расчетов с бюджетом организации. Поясните, пожалуйста, кому — ООО «Ромашка» или ИП — нужно обращаться в налоговую с просьбой уточнить платеж?

— Рекомендации по заполнению платежных поручений, которые приведены в Письме ФНС от 17.03.2017 № ЗН-3-1/[email protected], обязательны для налоговых органов. Хочу заметить, они соответствуют тем изменениям, которые в апреле 2017 г. Минфин внес в правила заполнения реквизитов платежек на перечисление платежей в бюджет.

Поэтому, если налог третье лицо перечислило, а ввиду недоработки банковского программного обеспечения платеж не учтен в карточке расчетов с бюджетом, целесообразно уточнить платеж. Конечно, если третье лицо не допустило в платежке ошибок в номере счета Федерального казначейства или в наименовании банка получателя, из-за которых налог не считается перечисленным в бюджет.

В рассмотренном случае обращаться в налоговую для уточнения платежа должно ООО «Ромашка». Ведь с заявлением об уточнении платежа, попавшего в бюджет, всегда должно обращаться то лицо, в интересах которого (за кого) был перечислен налог (сбор, взносы).

— То есть неважно, что платежка была составлена не по форме? ИП Иванов ведь не смог указать в полях «ИНН» и «КПП» данные ООО «Ромашка». И лишь в поле «Назначение платежа» написал, что налог уплачен за эту организацию.

— Да, это не имеет значения, если платеж попал в бюджет.

— Сергей Александрович, рассмотрим еще одну ситуацию, чтобы окончательно снять все вопросы читателей. Счет организации заблокирован. Налог от своего имени платит директор по квитанции наличными через банк. Уплата в карточку расчетов с бюджетом организации не попадает. Реквизиты квитанции также можно уточнить? И делать это нужно организации, а не директору?

— Верно. Заявление об уточнении платежа подает налогоплательщик. И ситуация, когда налогоплательщик — это организация, а налог за нее заплатило физическое лицо наличными (в нашем случае — директор), не исключение. К заявлению организации нужно будет приложить копию квитанции на уплату налога директором.

— Поправки в НК РФ, дающие возможность платить налоги за третьих лиц, вступили в силу с 30.11.2016. Если у налогоплательщика есть налоговая задолженность, которая возникла до этой даты, может ли ее погасить третье лицо?

— Да, это возможно. Новые нормы ст. 45 НК РФ действуют на все платежи, сделанные после вступления этих норм в силу. И уплатить налог третье лицо может за любой налоговый период, даже за прошлый.

Более того, новые нормы, как разъяснил Минфин в Письме от 28.02.2017 № 03-02-08/11089, имеют обратную силу, придавая легитимность прошлым платежам за третьих лиц. Ведь возможность уплаты налога не самим налогоплательщиком, а иным лицом дополнительно гарантирует защиту прав налогоплательщиков. А законы, которые устанавливают дополнительные гарантии, имеют обратную силу. Если директор перечислил налог за организацию, скажем, 03.11.2016, то ее обязанность по уплате налога (с учетом обратной силы поправок) будет считаться исполненной в этот же день.

— Третье лицо может ошибочно перечислить чужой налог в большей сумме. Однако права требовать возврата денег, перечисленных в бюджет за налогоплательщика, у третьего лица нет. А может ли сам налогоплательщик подать заявление о возврате суммы, переплаченной третьим лицом? И можно ли в заявлении на возврат указать банковские реквизиты фактического плательщика налога?

— У налогоплательщика есть право вернуть излишне уплаченный налог. Никакие ограничения в части возврата сумм, перечисленных за налогоплательщика третьим лицом, не установлены. Но указать в заявлении на возврат излишне уплаченного налога реквизиты постороннего лица налогоплательщик не вправе.

— Правила ст. 45 НК РФ, которая позволяет платить чужие налоги, распространяются, в частности, и на налоговых агентов. Означает ли это, что третье лицо может, например, заплатить НДС, удержанный налоговым агентом при приобретении работ (услуг) у иностранного контрагента?

— По моему мнению, третье лицо может уплатить агентский НДС на условиях новых норм ст. 45 НК РФ.

— Но ведь банк не вправе принимать от НДС-агента поручение на перевод денег иностранному контрагенту, если налоговый агент не представил также поручение на уплату агентского НДС. Как быть, если агентский НДС заплатило третье лицо? Правильно ли мы понимаем, что можно будет представить в банк копию платежки, по которой был уплачен налог за агента?

— Думаю, что копия платежки об уплате агентского НДС третьим лицом должна банками приниматься.

— Сергей Александрович, у наших читателей есть несколько вопросов и по другому агентскому налогу — НДФЛ. Первый вопрос связан с запретом на уплату НДФЛ за счет средств агента. После поправок ничего не изменилось: организация не вправе за свой счет заплатить НДФЛ за гражданина, по отношению к которому выступает налоговым агентом?

— Да, уплата НДФЛ за счет налогового агента по-прежнему не допускается. Как пояснил Минфин, эта норма — исключение из общего правила, установленного ст. 45 НК РФ.

— А если ситуация будет такая: на выплату зарплаты работникам у организации деньги есть, но на уплату НДФЛ не хватает. Может ли, скажем, некая дружественная компания перечислить в бюджет НДФЛ за фирму-работодателя?

— По моему мнению, это невозможно. Третье лицо не может перечислить в бюджет за агента исчисленный и удержанный им НДФЛ. Причина опять же в запрете на уплату НДФЛ за счет средств агента.

— Главу 23 НК РФ дополнили нормой о том, что если одно физлицо заплатит налоги, взносы, пени и штрафы за другое физлицо, то у последнего не возникает доход, облагаемый НДФЛ. Предприниматели тоже физические лица. Если один предприниматель безвозмездно заплатит налог за другого предпринимателя, у последнего не возникнет доход, облагаемый НДФЛ?

— В этом случае доход, облагаемый НДФЛ, возникнуть должен. Такую ситуацию НК РФ прямо не регулирует. Однако если третье лицо заплатило за налогоплательщика налог, связанный с его предпринимательской деятельностью, то последствия будут одинаковы для всех лиц, за которых налоги уплачены. Только для организаций это будет внереализационный доход, для предпринимателей, применяющих ОСН, — доход, облагаемый НДФЛ. Отмечу, что речь не идет о случаях, когда налог уплачен на основании возмездной сделки между предпринимателями. Тут последствия будут иные.

— Сергей Александрович, последний вопрос. Организация или предприниматель, которые безвозмездно заплатили налоги, пени, штрафы за физлицо, становятся налоговыми агентами? То есть у физлица возникает налогооблагаемый доход?

— Да, это так. Сумма налога, пеней, взносов, безвозмездно уплаченная за физлицо организацией или предпринимателем, — облагаемый НДФЛ доход физлица. И организация или предприниматель — источник выплаты такого дохода — должны выступить в роли налогового агента. Им нужно исчислить НДФЛ с суммы, уплаченной за физлицо. А если в течение налогового периода агент не сможет исчисленный НДФЛ удержать и перечислить в бюджет, то необходимо будет не позднее 1 марта следующего года сообщить в налоговую о невозможности удержать налог, о его сумме и сумме дохода, с которого не удержан НДФЛ.

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

+7 391 200-60-77

Расходы на интернет уменьшают доходы на УСН

Минфин России в письме от 02.08.19 № 03-11-11/58145 напомнил о том, что организации и предприниматели, которые применяют УСН с объектом налогообложения «доходы минус расходы», вправе учитывать расходы на оплату услуг интернета. Чиновники поясняют, перечень расходов, которые можно учесть при расчете налоговой базы по единому налогу в рамках УСН, приведен в статье 346.16 НК РФ. В подпункте 18 пункта 1 данной статьи упомянуты расходы по оплате почтовых, телефонных, телеграфных и других подобных услуг. Данная норма распространяется и на расходы по оплате услуг интернета. Следовательно, их можно учесть при расчете налоговой базы по УСН.

Когда дебиторскую задолженность нельзя признать безнадежной

Организация не вправе признать безнадежной дебиторскую задолженность, приобретенную по договору уступки права требования. Такую точку зрения высказал Минфин России в письме от 06.08.19 № 03-03-06/1/59200.

По мнению чиновников, задолженность, приобретенную по договору уступки права требования долга, нельзя считать безнадежной в силу пункта 3 статьи 279 НК РФ. В нем сказано, что дальнейшая реализация права требования долга рассматривается как реализация финансовых услуг. А при расчете налога на прибыль организация может уменьшить доход, полученный от реализации права требования долга, на сумму расходов, связанных с приобретением этого права требования.

Увольнение генерального директора по собственному желанию

Увольнение генерального директора по собственному желанию — процесс, который немного отличается от увольнения обычного сотрудника и требует от работодателя соблюдения комплекса обязательных и своевременных процедур. Увольнение руководителя предприятия, как и любого сотрудника, с любой организационной формой по собственному желанию регламентировано Трудовым Кодексом и базируется на принципе свободы отношений между сотрудником и работодателем. Генеральный директор, хоть и обладает особым статусом, является наемным работником, и его право на прекращение действие контракта не может быть ущемлено.

Порядок увольнения руководителя ничем не отличается от порядка увольнения любого другого работника. Особенность лишь в том, что руководитель может сам подписать все документы, связанные со своим увольнением, — приказ, а также трудовую книжку, если в ООО нет другого работника, ответственного за ведение трудовых книжек.

При этом формулировка увольнительной записи в графе 3 раздела «Сведения о работе» трудовой книжки будет такой же, как и при увольнении по собственному желанию других сотрудников: «Уволен по собственному желанию, пункт 3 части 1 статьи 77 Трудового кодекса Российской Федерации». То есть ссылаться на ст. 280 ТК РФ («Досрочное расторжение трудового договора по инициативе руководителя организации») вместо ст. 77 ТК РФ, как это иногда бывает на практике не нужно.

Внесение изменений в ЕГРЮЛ

Новый руководитель в течение 3 рабочих дней со дня назначения на должность должен подать в ИФНС заявление о внесении изменений в ЕГРЮЛ в связи со сменой лица, имеющего право без доверенности действовать от имени юридического лица. ИФНС в течение 5 рабочих дней со дня получения этого заявления зарегистрирует изменения и исключит из ЕГРЮЛ сведения о бывшем руководителе.

Сам же бывший руководитель подать такое заявление в ИФНС не может. Поэтому ему следует проследить, исключены ли сведения о нем из ЕГРЮЛ. Ведь пока он числится в реестре как руководитель ООО, у него могут возникнуть трудности, к примеру:

• возможны сложности при трудоустройстве руководителем в другую организацию;

• есть вероятность предъявления ему как к субсидиарному должнику требований по долгам ООО в случае банкротства общества.

Если ООО так и не зарегистрирует эти изменения, то бывший руководитель может обязать участников исключить сведения о нем из ЕГРЮЛ через суд.

Как уплатить налоги ООО наличными

Хозяйственному обществу сложно обойтись без банковского счета. Прием оплаты от контрагентов, внесение страховых сборов и налогов, расчеты с персоналом – все это юридические лица осуществляют путем оформления платежных поручений. Четких инструкций по использованию организациями наличных ведомства не утвердили. Можно ли отступить от общепринятого порядка, выясняли специалисты.

Кто вправе платить наличными

Обязанность организации открыть банковский счет в кредитной организации вытекает из Указаний ЦБ РФ № 3073-У от 07.10.13. Документ предписывает проводить расчеты между юрлицами и предпринимателями в безналичной форме. Исключения возможны, если в рамках одного договора передается не более 100 тыс. рублей. В этой ситуации фирма может пользоваться кассой.

С оплатой налогов и страховых сборов ситуация несколько иная. Долгое время чиновники запрещали предприятиям делать взносы наличными или делегировать эту функцию третьим лицам. В письме № 03-01-11/11754 от 05.03.15 Минфин России настаивал на необходимости использования платежных поручений. Чиновники требовали самостоятельного исполнения обязательств перед бюджетом. С 2016 года подходы поменялись. Теперь зачисление средств не зависит от способа. Заплатить налог за компанию может любое лицо:

- директор;

- учредитель;

- доверенный представитель;

- рядовой сотрудник;

- контрагент;

- третье лицо.

Делать это разрешается наличными, переводами, чеками. Отправить деньги можно даже с электронного кошелька. Важно лишь правильно оформить квитанцию.

После внесения поправок в ст. 45 НК РФ Минфин России изменил правила заполнения документов. Теперь уплата налога наличными от имени организации признана законной. Операция всегда проводится через физическое лицо – человека, который передает деньги работнику кассы банка. Юридическая связь непосредственного плательщика с фирмой не устанавливается.

Когда может потребоваться наличный расчет

Статья 58 НК РФ разрешает вносить деньги любым удобным способом. Обосновывать свой выбор налогоплательщики не должны. Наиболее распространенными причинами отказа от безналичных расчетов становятся:

- закрытие р/с;

- невозможность совершения налоговых платежей из-за блокировки или ареста;

- отзыв лицензии у обслуживающей финансовой организации;

- отсутствие договора с банком у вновь зарегистрированного предприятия;

- утрата доступа к счету по техническим причинам.

Переход к наличным расчетам может быть обусловлен и банальной нехваткой средств. Такая ситуация возникает при убыточности коммерческого проекта. Если учредители планируют продолжать бизнес, они могут заплатить обязательные взносы за организацию. Актуален метод и для компаний, специализирующихся на розничной торговле или бытовом обслуживании. Их выручка формируется преимущественно в наличной форме. Предприятия могут вносить деньги на счет либо сразу направлять их на оплату налогов. Во втором случае фирма экономит на комиссиях.

Порядок расчетов наличными

Алгоритм действий утвердил Минфин РФ в распоряжении № 107н от 12.11.13. Для оплаты налога необходимо обратиться в банк и заполнить специальное заявление. Для перевода наличных средств используется квитанция. Важно правильно оформить документ. В полях бланка должна присутствовать информация:

- ИНН и КПП организации;

- сведения о лице, осуществляющем платеж;

- статус компании-налогоплательщика;

- необходимая сумма.

В поле квитанции «Назначение платежа» вносят Ф.И.О. исполнителя и название компании, чьи обязательства погашаются. Данные разделяют знаком «//». Прочие реквизиты не отличаются от стандарта. В форме должны присутствовать дата операции, налоговый период и пр.

Средства зачисляются в бюджет сразу. Писать заявление о зачете обязательств в налоговую инспекцию не нужно.

Примечание! Иногда руководителям и представителям юридического лица необходимо платить налоги после закрытия счета. Для этого используется кассовая выручка или суммы, вырученные от продажи активов. Распоряжение деньгами организации осуществляется только уполномоченными сотрудниками. Они должны иметь доверенность либо действовать от имени предприятия на ином законном основании. Проверять полномочия сотрудники банка не будут. Однако оформить документы должным образом стоит во избежание претензий кредиторов и налоговой службы.

Краткие выводы

По общему правилу компании оплачивают налоги, используя банковский счет. Если организация лишена такой возможности директору или иному уполномоченному лицу разрешается выдавать деньги из кассы. Представители фирмы вносят средства через РКЦ банков или почтовые отделения. Кроме того, заплатить обязательные сборы за фирму могут посторонние лица. Проверять их юридическую связь с предприятием сотрудники расчетно-кассовых центров не будут. Условием зачисления средств в счет погашения налоговых обязательств предприятия станет правильное заполнение квитанции.

Все налоги за организацию может заплатить директор за свой счет

Налоги и страховые взносы за организацию может заплатить директор за счет своих денежных средств. Об этом сообщает Минфин РФ в своем письме от 19.06.2018 N 03-02-08/41800.

Ведомство поясняет, что по нормам статьи 45 НК РФ уплата налога может быть произведена за налогоплательщика иным лицом. При этом указанная норма не предусматривает ограничений в части перечисления платежей в бюджет.

Это значит, что руководитель организации вправе уплачивать за нее все платежи, регулируемые НК РФ (налоги, акцизы, страховые взносы, государственные пошлины, торговый сбор).

В данном случае обязанность по уплате налога будет считаться исполненной с того момента, как директор фирмы подал в банк поручение на перечисление налога в бюджет со своего счета при наличии на нем достаточного количества средств.

Вправе ли директор уплатить наличными налоги за фирму: позиция суда

Уплата налогов в бюджет генеральным директором за ООО возможна, если эти платежи идентифицируемы, а денежные средства, уплаченные в бюджет, принадлежат именно обществу.

Такой вывод сдержится в постановлении Арбитражного суда Московского округа от 09.06.2016 № Ф05-7462/2016.

Вместе с тем, суды отметили, что платежные документы по форме №ПД-4, Пд-(налог), ПД-4сб не позволяют идентифицировать налогоплательщика, как конкретное юридическое лицо. Указывается, что данные платежные документы для организаций не применяются.

Суды поддержали решение налоговиков, которые отказались зачесть в счет имеющейся задолженности по налогу на прибыль и НДС платежи, произведенные генеральным директором ООО наличными по платежным документам по форме № ПД-4, Пд-(налог), ПД-4сб.

Суды указали, что в данном случае спорные платежи произведены по неконкретным платежным документам, а заявителем не мотивирована невозможность оплаты спорных сумм иначе как через директора. Кроме того, ООО не представило доказательств того, что денежные средства, перечисленные гендиректором, принадлежат обществу.

Минфин: директор может платить налоги на организацию за счет своих средств

| Видео (кликните для воспроизведения). |

Налоги и страховые взносы за юридическое лицо может заплатить директор за счет своих денежных средств. Такое разъяснение дал Минфин РФ в письме от 19.06.2018 № 03-02-08/41800.

Сообщается, что статья 45 НК РФ позволяет платить налоги «иному лицу». И никаких ограничений для директора в этой части не предусмотрена.

Получается, что руководитель может внести платежи по налогам и взносам, например, со своей банковской карты на счет компании. И обязанность по уплате будет считаться исполненной. По сути, вообще любой человек может погасить долги юридического лица или внести очередной платеж по налогам и страховым взносам.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Компания не платит налоги – заплатит директор: разъяснения Конституционного Суда РФ

Суть вопроса

Поводом к принятию вышеуказанного постановления послужило обращение в КС ряда граждан. В своих жалобах они просили проверить конституционность некоторых положений ГК РФ, НК РФ и УПК РФ, которые позволяют наказывать директоров и главных бухгалтеров за налоговые нарушения, допускаемые юрлицами.

Речь идет о возмещении вреда, причиняемого бюджетам неуплатой налогов и пеней. Данный вред, согласно обжалуемым заявителями нормам (ст.31 НК РФ, ст. 1064 ГК РФ и ст. 54 УПК РФ), теоретически можно взыскать с должностного лица организации, виновного в неуплате налогов, путем предъявления ему гражданского иска.

КС РФ не нашел оснований для признания спорных норм незаконными и противоречащими Конституции РФ. Тем самым было подтверждено право ФНС и прокуратуры обращаться в суд с исками к должностным лицам организаций о взыскании с них налоговых недоимок.

Одновременно суд обратил внимание на то, что данное право может быть реализовано лишь в крайних случаях. В частности, когда возможность взыскания налогов и штрафов с самой организации уже утрачена по причине прекращения ее деятельности.

Судьи пояснили, что за неуплату юрлицом налогов и сборов налоговую ответственность несет именно организация, а не ее работники и должностные лица. Но это общее правило.

В ряде случаев прокуратура и налоговая инспекция все же могут взыскать налоговую недоимку организации за счет средств ее учредителей и должностных лиц. Например, за счет имущества генерального директора или главного бухгалтера. Что это за случаи, и когда подобная мера может быть применена в отношении должностных лиц юрлица Конституционный Суд и разъяснил в данном постановлении.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. КС РФ подтвердил право налоговиков в порядке исключения взыскивать задолженность организаций по налогам и сборам за счет денег и имущества их должностных лиц.

2. Данное право может быть реализовано лишь в крайних случаях, например, когда возможность взыскания налогов и штрафов с самой организации уже утрачена по причине прекращения ее деятельности.

3. Предъявление имущественных требований должностному лицу возможно лишь при соблюдении ряда условий.

4. За счет средств должностных лиц может быть погашена недоимка по налогам и пени. Взыскать с работника штрафы, наложенные на организацию за налоговое нарушение, нельзя.

5. Виновные сотрудники не обязательно будут погашать образовавшуюся недоимку по налогам в полном объеме. Величина компенсации будет определяться в каждом конкретном случае с учетом степени вины, имущественного положения сотрудника и тяжести последствий.

Главбух за компанию не отвечает

Главбух за компанию не отвечает

Главбух за компанию не отвечает

Главбух за компанию не отвечаетОсобенность ответственности за неуплату налогов объясняется самой природой правонарушений, совершаемых юрлицами. Лицом, ответственным за неуплату налогов и сборов является сам налогоплательщик – организация. За данные нарушения юрлицо отвечает по НК РФ.

В то же самое время занижать облагаемую базу и уклоняться от уплаты налогов организация может только опосредованно — через своих должностных лиц, которые несут за это административную и уголовную ответственность. Кроме того, к сотрудникам организации могут быть применены и меры гражданско-правового характера. Данные меры выражаются в том, что сотрудник, виновный в неуплате налогов, может быть обязан по решению суда возместить причиненный бюджету ущерб. То есть, заплатить недоимку по соответствующим налогам и уплатить все причитающие пени.

Однако данная мера ответственности по отношению к сотрудникам организации применяется крайне редко и только в порядке исключения. Дело в том, что вред, причиняемый налоговыми правонарушениями юрлиц, возмещается самими юрлицами в порядке налогового законодательства. Сотрудники организации по общему правилу не могут нести имущественную ответственность перед бюджетом за свои ошибки и просчеты, которые привели к непоступлению налогов. Особенно, когда никакого уголовного дела в отношении них не возбуждалось и их вина не была доказана судом.

Чтобы иметь хоть какую-то возможность для предъявления сотруднику компании имущественных требований в счет возмещения ущерба, этот сотрудник должен быть осужден за совершение налогового преступления и признан виновным в неуплате налогов или сокрытии имущества.

Причем даже осуждение сотрудника или прекращение в отношении него уголовного преследования по нереабилитирующим основаниям (когда виновен, но оправдан) не позволяют взыскивать неуплаченные налоги и пени за счет его собственных средств или иного имущества. С самой организации-нарушителя данный ущерб взыскивается в приоритетном порядке. Поэтому, привлекая юрлицо к ответственности за неуплату налогов, никаких финансовых претензий к сотрудникам компании правоохранители, как правило, не имеют. А если бы имели — происходило бы взыскание ущерба в двойном размере (один раз — с юрлица в порядке налогового законодательства, а второй — с сотрудника в порядке, установленном ГК РФ). Как результат – неосновательное обогащение бюджета.

Таким образом, директор и бухгалтер, по чьей вине произошла неуплата налогов, несут только уголовную или административную ответственность перед государством. За недоимки организации в сфере налоговых отношений они не отвечают. Все недоимки, пени и штрафы в этой части возмещаются самой организацией в рамках НК РФ. Иное означало бы возложение на сотрудников заведомо невыполнимых обязанностей (с учетом налоговой нагрузки на юрлиц) и непропорциональной нарушению ответственности.

Исключения из правила

Исключения из правила

Исключения из правилаРаскрывая смысл обжалуемых заявителями норм, КС РФ указал, что само по себе выполнение в организации функций руководителя и бухгалтера не означает, что к таким лицам могут быть предъявлены какие-либо требования финансового характера. Причем даже в теории. Иск о возмещении ущерба, причиненного юрлицом путем неуплаты налогов, можно предъявить лишь:

- к сотруднику, который был осужден за совершение налогового преступления;

- к сотруднику, уголовное преследование которого в связи с совершением таких преступлений было прекращено по нереабилитирующим основаниям;

- к сотруднику, обвиняемому в совершении налогового преступления.

Причем факта судимости и уголовного преследования за совершение налогового преступления недостаточно для привлечения сотрудника к гражданско-правовой ответственности. Чтобы обязать руководителя или бухгалтера возместить ущерб, причиненный неуплатой налогов, необходимо соблюдение ряда обязательных условий:

- Невозможность погашения недоимки по налогам и пеням за счет самой организации. Например, когда в ЕГРЮЛ уже была внесена запись о прекращении деятельности этой компании, либо в случаях, когда организация фактически является недействующей.

- Непосредственная связь совершенного сотрудником налогового преступления с причиненным бюджету ущербом.

- Наличие в действиях сотрудника всех элементов состава гражданского правонарушения.

Если все условия соблюдаются, то таких сотрудников действительно можно обязать возместить причиненный ущерб. Однако и тут есть ряд ограничений – за счет их средств может быть погашена недоимка по налогам и пени. Взыскать с работника штрафы, наложенные на организацию за налоговое нарушение, нельзя.

Причем виновные сотрудники не обязательно будут погашать образовавшуюся недоимку по налогам в полном объеме. Величина компенсации будет определяться в каждом конкретном случае с учетом степени вины, имущественного положения сотрудника и тяжести последствий.

Таким образом, если деньги на счетах компании или стоимость ее имущества позволяют погасить образовавшуюся задолженность перед бюджетом, сотрудник не будет нести финансовую ответственность даже при наличии его вины.

Отдельно КС РФ оговаривает случаи, когда организации-неплательщики служат лишь «прикрытием» для действий контролирующих их должностных лиц. Если будет установлено, что организация не является самостоятельным субъектом, суд может обязать контролирующих ее должностных лиц погасить долги по налогам без лишних формальностей. То есть, например, до фактического прекращения организацией своей деятельности и внесения записи в ЕГРЮЛ.

ФНС: Руководитель фирмы не может заплатить налог по квитанции в Сбербанке за организацию

Гендиректор общества оплатил за него налоговую задолженность в размере 247 тыс. рублей наличными денежными средствами, заполнив типовые извещения в отделении Сбербанка (формы № ПД-4, ПД-(налог)).

Затем общество обратилось в ИНФС с заявлением о зачете уплаченной руководителем суммы в счет погашения недоимки. Однако инспекция отказала.

Тогда компания обратилась в суд с требованием признать отказ недействительным и обязать инспекцию зачесть указанные средства в счет задолженности.

Арбитры отметили, что возможность уплаты налогов в бюджет гендиректором за общество возможна, но при соблюдении двух условий (п. 1-3 ст. 45 НК РФ, Определение КС РФ от 22.01.2004 № 41-0):

- можно идентифицировать платеж;

- можно установить, что уплаченные денежные средства принадлежат именно обществу.

В данном случае эти условия не соблюдены.

Платежные документы по формам № ПД-4, Пд-(налог), ПД-4сб не позволяют идентифицировать налогоплательщика, как конкретное юрлицо, поскольку согласно письма МНС РФ N ФС-8-10/1199, Сбербанка России № 04-5198 от 10.09.2001 (в редакции от 18.02.2005) форма № ПД (налог) и форма № ПД-4сб (налог) введены для уплаты налогоплательщиками – физическими лицами налогов (сборов), пеней и штрафов через обособленные структурные подразделения Сбербанка РФ. Для организаций указанные платежные документы не применяются.

Общество не представило доказательств того, что внесенные гендиректором наличные денежные средства в сумме 247 тыс. рублей принадлежали обществу.

Кроме того, ИФНС пояснила, что компания не уплачивала налоги, штрафы и пени с 2012 года. При этом у нее отсутствуют расчетные счета в банках, и она не пояснила, почему было невозможно открыть счет и уплатить налог в безналичном порядке.

При таких обстоятельствах оснований для удовлетворения заявленных требований нет, резюмировали суды.

Примечание редакции:

пример разрешения такого спора в пользу компании приведен в Постановлении ФАС Северо-Западного округа от 11.06.2008 № А42-6790/2007 (Определением ВАС РФ от 02.10.2008 № 12728/08 отказано в передаче дела для пересмотра в порядке надзора).

Во-первых, судьи решили, что гендиректор вправе использовать форму ПД-4сб (налог) для перечисления денег в счет уплаты налоговой задолженности компании.

Во-вторых, вышеназванные два условия соблюдены, если:

- в квитанции правильно указаны реквизиты налогового органа (ИНН, номер счета получателя платежа, БИК), наименование платежа, КБК, ИНН налогоплательщика – общества и его юридический адрес. Эти данные позволяют персонифицировать налогоплательщика и идентифицировать остальные необходимые реквизиты;

- оплата произведена за счет денежных средств общества, полученных по авансовому отчету и расходному кассовому ордеру. При этом назначением выдачи аванса указано «уплата налогов».

ПОСТАНОВЛЕНИЕ Арбитражного суда Московского округа от 09.06.2016 № Ф05-7462/2016

Третьи лица стали вправе платить за других налоги, сборы и страховые взносы

Разрешена или нет уплата налогов за других лиц? Можно ли третьим лицам заплатить за организацию или ИП страховые взносы? Допускается ли оплата государственной пошлины за других? Как третьим лицам заполнять платежные поручения и кого писать в качестве плательщика? Вправе ли учредитель или директор заплатить налоги за свою компанию? Может ли муж заплатить налоги на жену? Ответы на большинство этих вопросов дал Федеральный закон от 30.11.2016 № 401-ФЗ, которые ввел в Налоговой кодекс РФ нормы о том, что налоги, сборы и взносы могут платить третьи лица. Рассмотрим поправки детально.

Долгожданные изменения

Ранее налоговое законодательство обязывало налогоплательщиков уплачивать налоги и сборы самостоятельно (п.1 ст. 45 НК РФ). Однако в связи с вступлением в силу Федерального закона от 30.11.2016 № 401-ФЗ ситуация изменилась. Этим законом в статью 45 НК РФ внесены поправки, благодаря которым уплачивать налоги, сборы и страховые взносы за организации, индивидуальных предпринимателей или физических лиц смогут третьи лица. Однако поправки будут вводиться в действие поэтапно, а именно:

- с 30 ноября 2016 года одни лица вправе платить за других налоги и сборы;

- с 1 января 2017 года третьи лица вправе перечислять за других страховые взносы.

Уплата налогов и сборов третьими лицами с 30 ноября 2016 года

Федеральный закон от 30.11.2016 № 401-ФЗ был официально опубликован на портале правовой информации 30 декабря 2016 года. С этой даты третьи лица получили возможность уплаты налогов и сборов за других. Это предусмотрено пунктом 1 статьи 13 данного закона.

Из положений новой редакции статьи 45 Налогового кодекса РФ следует, что с 30 декабря 2016 года третьи лица могут оплачивать любые налоги и сборы за других. С указанной даты за организацию, ИП или физических лиц можно перечислять:

| Налог на добавленную стоимость (НДС) |

| Акцизы |

| Налог на доходы физических лиц (НДФЛ) |

| Налог на прибыль |

| Налог на добычу полезных ископаемых |

| Водный налог |

| Госпошлину |

| Единый сельскохозяйственный налог (ЕСХН) |

| Единый налог при «упрощенке» (УСН) |

| «Патентный» налог (ПСН) |

| Единый налог на вмененный налог (ЕНВД) |

| Налог на имущество организаций |

| Налог на игорный бизнес |

| Транспортный налог |

| Земельный налог |

| Налог на имущество физических лиц |

| Торговый сбор |

Стоит заметить, что налоговый кодекс не содержит каких-либо ограничений в части круга лиц, которые вправе уплатить налоги и сборы за налогоплательщиков. Таким образом, возможны различные варианты:

- организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

- индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

- физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Благодаря указанным поправкам, к примеру, учредитель или директор компании начиная с 30 ноября 2016 года может без проблем из своих собственных средств заплатить налоги и сборы за организацию. Это бывает необходимо, если, допустим, на счете юридического лица не хватает денег для уплаты. Прежде третьи лица были не вправе исполнять обязанность по уплате налогов и сборов за организацию (Письмо Минфина России от 14.02.2013 № 03-02-08/6).

Также разрешилась и одна наболевшая проблема. Некоторые, возможно, сталкивались с ситуацией, когда одно физическое лицо просит другое заплатить за него налог, который указан в уведомлении об уплате налога.

Пример. 8 ноября 2016 года гражданка Иванова И.А. получила по почте уведомление из ИФНС об уплате налога на имущество за свою квартиру. Уведомление она передала своему сыну и попросила его заплатить за нее налог, чтобы ей не ходить в банк. До 30 ноября 2016 года ее сын был не вправе уплатить налог за свою мать из собственных средств. Если бы он это сделал и в платежном поручении он числился в качестве плательщика, то налоговики не могли признать обязанность по уплате налога исполненной. И платеж бы отправили на «невыясненные платежи». В, свою очередь, у Ивановой И.А. образовалась бы недоимка и ей начислялись бы пени. Однако с 30 ноября 2016 года такой проблемы не будет. Сын может перечислить налог за свою мать и не опасаться, что налог не будет считаться уплаченным.

Следовательно, с 30 ноября 2016 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Государственная пошлина – это сбор (333.16 НК РФ). Следовательно, с 30 ноября 2016 года третьи лица могут уплачивать не только налоги, но и государственную пошлину за организации, ИП и физических лиц.

Уплата страховых взносов третьими лицами с 1 января 2017 года

Платежи по страховым взносам организации и ИП обязаны перечислить самостоятельно (ч. 4 ст.15, ч.2 ст.16 Федерального закона от 24.09.2009 № 212-ФЗ ). Однако указаный федеральный закон с 1 января 2017 года утрачивает силу. Это связано с тем, что страховые взносы (кроме взносов «на травматизм») переходят от ПФР под контроль ФНС. С 1 января 2017 года страховые взносы будут регулироваться положениями Налогового кодекса РФ. См. «Страховые взносы с 2017 года: обзор изменений». https://buhguru.com/strahovie-vznosy/strakh-vznosy-2017.html

С 1 января 2017 года положения налогового законодательства РФ будут позволять третьим лицам уплачивать страховые взносы за других (кроме взносов «на травматизм») – новый пункт 9 статьи 45 НК РФ. То есть, перечислять взносы можно с момента, когда их администрирование перейдет к налоговикам. С 2017 года третьи лица смогут перечислять следующие виды страховых взносов:

| Страховые взносы на обязательное пенсионное страхование |

| Страховые взносы на обязательное медицинское страхование |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством |

Таким образом, с 1 января 2017 года, страховые взносы, как налоги и сборы, третьи лица смогут заплатить за любую организацию или ИП. Так, к примеру, физическое лицо сможет заплатить взносы за любого индивидуального предпринимателя.

Однако имейте в виду, что страховые взносы «на травматизм» в 2017 году останутся под контролем ФСС и, по-прежнему, будет регулироваться Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». При этом исходя из пункта 1.1 статьи 22 данного закона страхователи, как и раньше, должны будут уплачивать страховые взносы самостоятельно. То есть, третьи лица взносы «на травматизм» перечислять не смогут.

Третьи лица вправе уплачивать налоги, сборы и страховые взносы за других исключительно на добровольной основе.

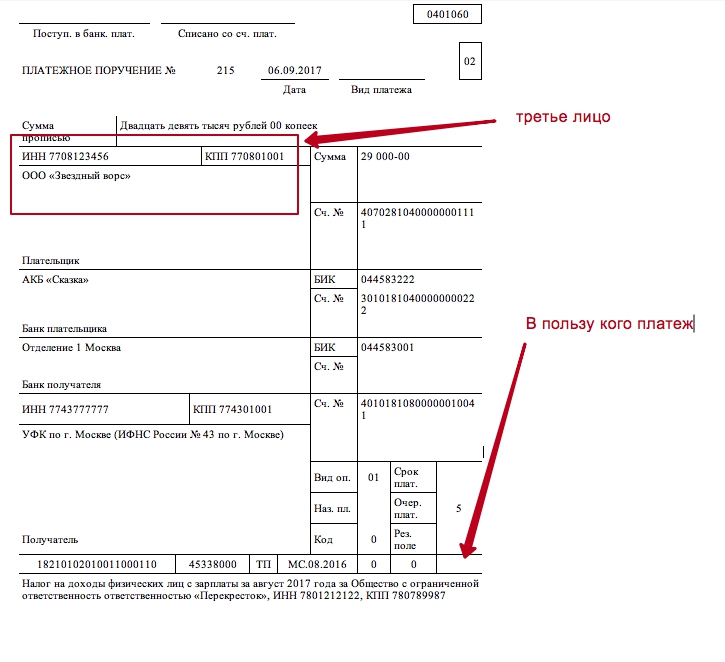

Как третьим лицам перечислять платежи

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

Какие есть ограничения

Стоит заметить, что существуют некоторые ограничения, связанные с перечислением налогов, сборов и страховые взносов. Они заключаются в следующем:

- третье лицо после уплаты не вправе потребовать возврата уплаченной организацию, ИП или физическое лицо суммы;

- уточнить платеж по страховым взносам на обязательное пенсионное страхование будет нельзя, если подразделение ПФР успеет учесть на лицевых счетах застрахованных лиц поступившие суммы.

Третьи лица не обязаны получать какие-либо разрешения на уплату налогов, сборов или страховых взносов за других лиц.

Налоговый учет платежей третьих лиц

Видео удалено.

| Видео (кликните для воспроизведения). |

Скажем несколько слов о налоговом учете платежей, поступивших от третьих лиц.

Источник