- Тема: Вопрос по займу директору от компании

- Вопрос по займу директору от компании

- Займы от учредителя в 1С 8.3 Бухгалтерия

- Займы от учредителя — проводки в 1С 8.3

- Пошаговая инструкция

- Получение займа от учредителя

- Проводки

- Уплата основного долга по займу

- Проводки

- Проценты по займу — проводки в 1С 8.3

- Отражение в учете начисленных процентов по займу за сентябрь

- Уплата процентов по займу

- Проводки

- Контроль

- См. также:

- Как осуществляется возврат займа учредителю различными способами

- Основные особенности

- Особенности возврата займа с процентами

- Как оформить покрытие займа?

- Способы возврата средств

- Товаром

- С расчетного счета на карту

- Имуществом компании

- Запретные способы

- По кассе

- Наличными

- Бухгалтерские проводки

- Налогообложение

Тема: Вопрос по займу директору от компании

Опции темы

Поиск по теме

Вопрос по займу директору от компании

Пришла в фирму, вижу чудо.

Проводки Д 58 К51 директору. Не первый год и сумма уже за 2 ляма.

Сначала подумала ошибка в проводке, типа возвращают учредителю беспроцентный займ фирме, но его начисления нет.

Спрашиваю дира. И. ))) говорит, это фирма мне предоставляет беспроцентный займ типа (по документам), а по сути я так себе выплачиваю дивиденды.(это при убытке фирмы под лям)) Ну, ок. А НДФЛ говорю. надо же ежемесячно считать его.

На меня обрушиваются с гневом. Типа, это вопрос,который успешно обходится в рамках законодательства, а как Вам лучше знать.

Судорожно вспоминаю, что НДФЛ облагается матвыгода из расчета ставки рефинансирования ЦБ.

Дир бросает: «Ну переделайте договор беспроцентного займа на процентный соразмерно ставке с выплатой процентов раз в 5 лет. »

. Я как-то ноу коммент даже.

Не сильна в кредитах. Что как-то можно выйти из ситуации,чтоб оправдать не начисление и не удержание НДФЛ несколько лет и неуплату процентов.

Что можно вообще сделать в такой ситуации?

Смотрел меня как на аутистку, когда я лепетала про проценты и ндфл. (

Я может не корректно задала вопрос, т.к. нет ответов. Просто на эмоциях пересказала ситуацию.

А вопросы такие.

1. Возможно ли прописать в договоре займа (от орг-ции сотруднику) процентную ставку за кредит равную ставке рефинанстрования ЦБ и указать срок выплаты процентов по кредиту раз в год или несколько лет?

При этом НДФЛ возникать будет только тогда, если заемщик не погасит задолженность по процентам в указанный срок или всё равно ежемесячно?

2. При моей «истории», есть возможность как-то оправдать не начисление и не уплату НДФЛ?

Пожалуйста, ответьте. Мне надо как-то решить вопрос. Либо убедить директора ,что он . мммм. посупает не умно (а это сложно, ибо дело касается денег в кармане и нужно быть сильно убедительной )))), либо как-то документально это завуалировать. а уж с возвратом займа и процентами ,пусть думает сам.(

Источник

Займы от учредителя в 1С 8.3 Бухгалтерия

Организации часто получают финансовую помощь от учредителей в различных формах. В этой статье разберем, как отразить полученный от учредителя заем и проценты по нему в учете и в программе 1С 8.3 Бухгалтерия.

Займы от учредителя — проводки в 1С 8.3

Для отражения в бухгалтерском и налоговом учете операций по выдаче займа не имеет значения, что он предоставлен учредителем.

Поступление и возврат займа:

- не включается в доходы и расходы в БУ и НУ (п. 2 ПБУ 9/99, п. 3 ПБУ 10/99, пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ);

- отражается в составе кредиторской задолженности в зависимости от срока, на который он выдан: до 12 месяцев или более (п. 5 ПБУ 15/2008, Инструкция по применению плата счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Пошаговая инструкция

01 сентября Организация получила заем от учредителя для пополнения оборотных средств на сумму 450 000 руб. сроком на 3 месяца под 8% годовых.

По договору уплата долга и процентов производится в конце срока.

30 ноября проведена уплата основной задолженности и процентов.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 01 сентября | 51 | 66.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | |

| Отражение в учете начисленных процентов по займу за сентябрь | |||||||

| 30 сентября | 91.02 | 66.04 | 2 860,27 | 2 860,27 | 2 860,27 | Начисление процентов | Операция, введенная вручную — Операция |

| Отражение в учете начисленных процентов по займу за октябрь | |||||||

| 31 октября | 91.02 | 66.04 | 2 887,67 | 2 887,67 | 2 887,67 | Начисление процентов | Операция, введенная вручную — Операция |

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 66.04 | 2 794,52 | 2 794,52 | 2 794,52 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу | |||||||

| 30 ноября | 66.03 | 51 | 450 000 | 450 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Уплата процентов по займу | |||||||

| 30 ноября | 66.04 | 51 | 8 542,46 | 8 542,46 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

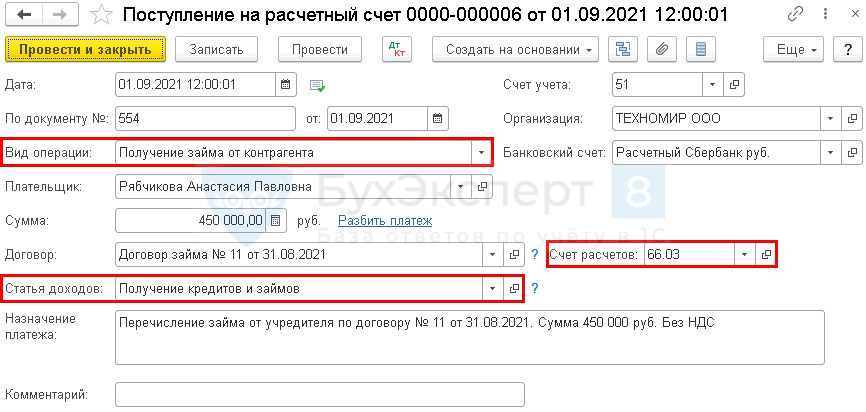

Получение займа от учредителя

В день фактического поступления суммы займа отразите его согласно выписке банка документом Поступление на расчетный счет вид операции Получение займа от контрагента ( Банк — Банковские выписки ).

Особенности заполнения документа:

- Плательщик — заведите учредителя в справочнике Контрагенты;

- Договор — заведите договор с учредителем с видом Прочее;

- Счет расчетов — 66.03, в нашем примере заем краткосрочный (до 1 года). Чтобы нужный счет подставлялся в документы автоматически, укажите срок в карточке договора.

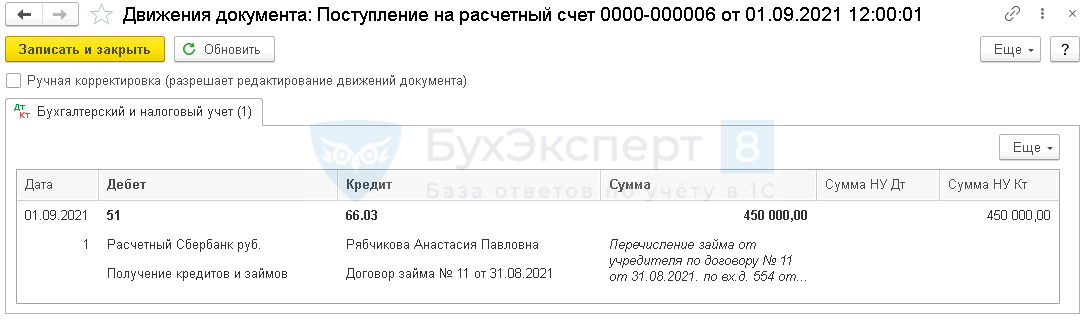

Проводки

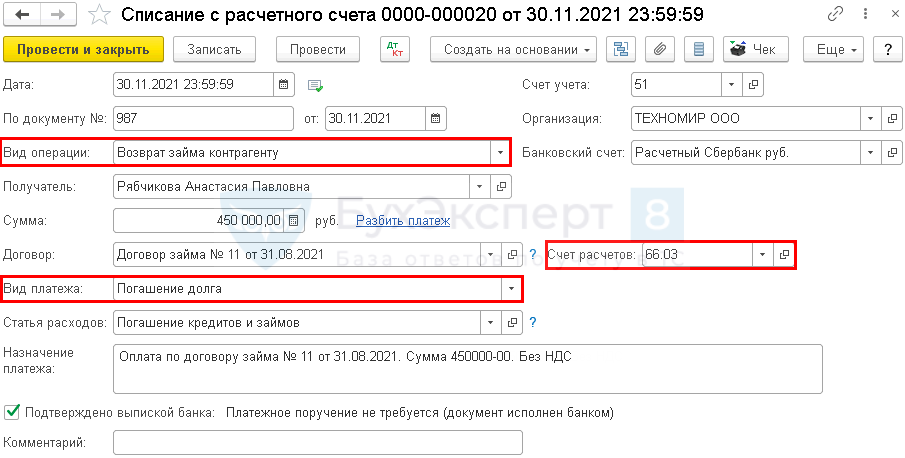

Уплата основного долга по займу

В день возврата отразите операцию по перечислению основного долга документом Списание с расчетного счета вид операции Возврат займа контрагенту ( Банк — Банковские выписки ).

Особенности заполнения документа:

- Вид платежа — при перечислении основной задолженности укажите Погашение долга , тогда Статья расходов автоматически заполнится.

Проводки

Проценты по займу — проводки в 1С 8.3

Проценты по займу, полученному от учредителя, отражаются в учете так же, как проценты по займу от любого другого контрагента:

БУ:

НУ:

Начисляйте проценты на последнее число каждого месяца и на дату возврата займа, независимо от фактической уплаты (ст. 272 НК РФ, п. 6 ПБУ 15/2008, Письмо Минфина от 06.07.2020 N 03-03-07/58216).

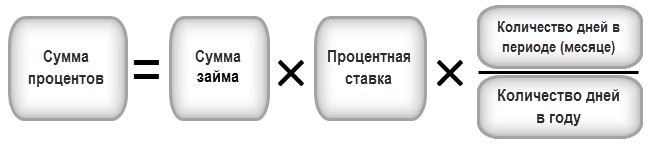

Формула расчета процентов

При расчете день получения займа не учитывается, а день возврата — учитывается.

Отражение в учете начисленных процентов по займу за сентябрь

Рассчитаем проценты, которые следует начислить за первый месяц по нашему примеру:

- 450 000 * 8 % * 29/365 = 2 860,27 руб.

За остальные месяцы расчет аналогичный.

Каждый месяц следует отражать начисление процентов к уплате документом Операция, введенная вручную ( Операции — Операции, введенные вручную ).

Так же начислите проценты за другие месяцы.

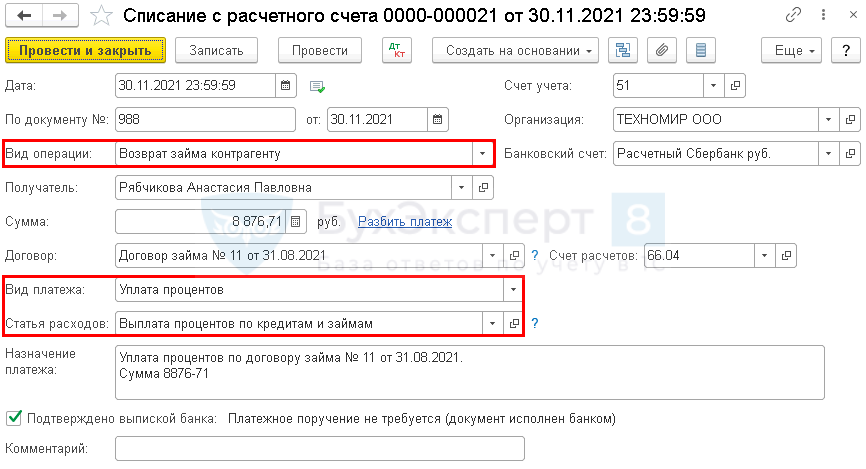

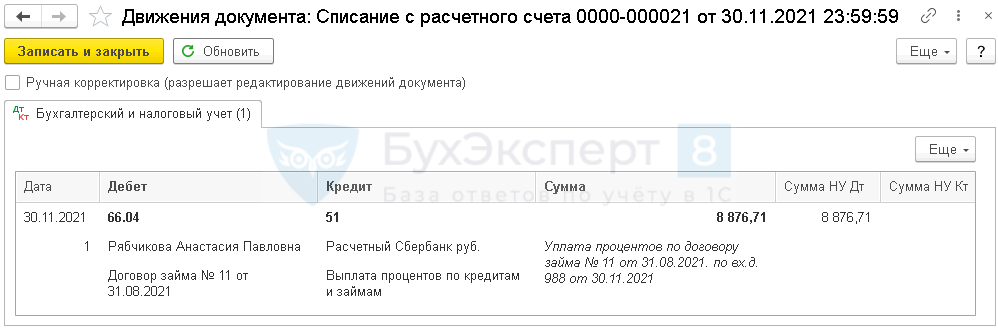

Уплата процентов по займу

В день уплаты процентов оформите Списание с расчетного счета вид операции Возврат займа контрагенту ( Банк — Банковские выписки ).

При указании Вида платежа — Уплата процентов поля Статья расходов и Счет расчетов заполняются автоматически.

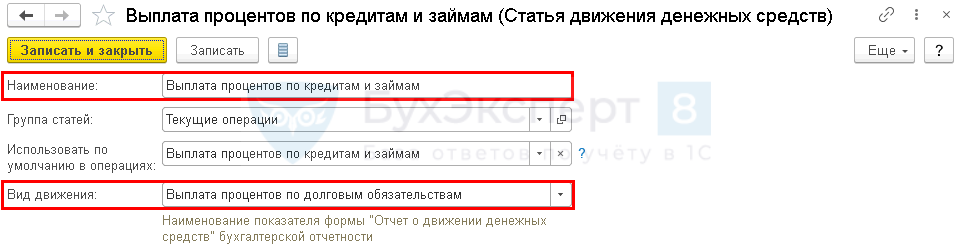

Статья расходов имеет вид:

Проводки

При выплате процентов частями оформите документ на каждую выплату.

- в общем случае в доходы включается вся прощенная сумма;

- если доля учредителя не менее 50%, доходом будет только сумма неуплаченных процентов.

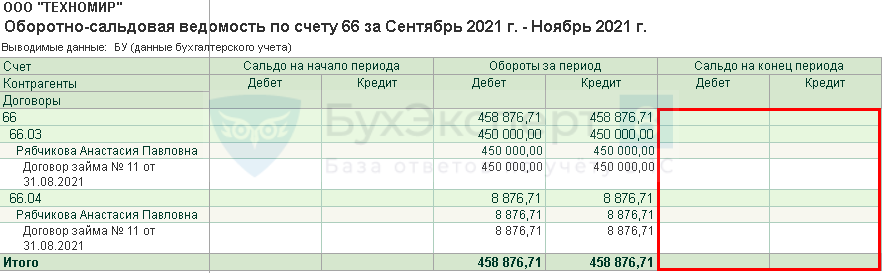

Контроль

После уплаты основного долга и процентов проверьте состояние расчетов с заимодавцем в отчете Оборотно-сальдовая ведомость по счету 66 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

В отчете с детализацией по субсчетам, контрагентам и договорам сальдо на дату окончания расчетов должно быть нулевым.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник

Как осуществляется возврат займа учредителю различными способами

Подавляющая часть компаний время от времени берет займы. Средства могут быть взяты прямо у учредителя. Данная сделка имеет определенные нюансы. Руководитель должен правильно оформить привлечение средств, но не менее важным этапом является их возврат. Рассмотрим все нюансы этого этапа в статье.

Вопрос: Как отразить в учете получение и возврат беспроцентного долгосрочного займа от учредителя (юридического лица)?

Организацией получен заем от учредителя в сумме 5 000 000 руб. сроком на 24 месяца. Согласно договору заем является беспроцентным. В установленный договором срок заем возвращен.

Посмотреть ответ

Основные особенности

Рассмотрим основные правила возврата займа:

- Деньги нужно перевести в сроки, прописанные в договоре.

- Если в договоре займа сроки не указаны, кредитор может потребовать вернуть средства в любой момент. Дебитор обязан погасить долг в течение месяца с даты направления претензии займодателем.

Вопрос: Нужно ли выдавать чек с признаком «расход», если организация возвращает беспроцентный заем учредителю — физическому лицу по платежному поручению через расчетный счет на его банковскую карту?

Посмотреть ответ

ВАЖНО! Условия договора могут быть изменены до заключения соглашения. После передачи средств кредитору считается, что сделка состоялась. То есть условия ее менять нельзя.

Вопрос: Как отразить в учете организации погашение предоставленного учредителем (ООО) беспроцентного займа передачей отступного (покупных товаров)?

Учредитель торговой организации предоставил ей краткосрочный беспроцентный заем на сумму 500 000 руб. Впоследствии было подписано соглашение о погашении обязательства по договору займа передачей отступного — покупных товаров на сумму 500 000 руб. (в том числе НДС), что соответствует их рыночной стоимости. Фактическая себестоимость переданных товаров, равная стоимости их приобретения для целей налогового учета, составляет 450 000 руб. (без НДС).

Посмотреть ответ

Особенности возврата займа с процентами

Если средства предоставляются под проценты, об этом должно быть сказано в договоре. В нем также прописывается ставка, порядок платежей. Если в документе нет информации о ставке, она определяется согласно ставке ЦБ на момент заключения договора. Если в соглашении нет данных о порядке уплаты процентов, они будут включены в ежемесячный платеж.

ВАЖНО! Проценты, получаемые учредителем, будут считаться его доходом. Поэтому они облагаются налогами в размере 13%. Проценты, выплачиваемые дебитором, будут считаться его расходами. Они уменьшают налогооблагаемую базу.

Как оформить покрытие займа?

Возврат средств не предполагает оформления дополнительных документов. Вся процедура проводится по ранее составленному договору, в соответствии с его положениями. Договор продолжает действовать вплоть до совершения последнего платежа, после чего сделка закрывается.

Вопрос: Как отразить в учете заемщика, применяющего УСН, получение от учредителя (юридического лица) беспроцентного займа, а также его возврат?

По договору займа, заключенному 30 июня на срок три месяца, в этот же день получены денежные средства в размере 400 000 руб.

Посмотреть ответ

На дату последней выплаты должно быть возвращено как основное «тело» задолженности, так и проценты. Если осталась невыплаченная сумма, кредитор может применить различные санкции, указанные в договоре. В зависимости от условий соглашения, платежи могут выплачиваться по графику, единовременным платежом. При покрытии задолженности дебитор должен затребовать бумагу, которая подтверждает проведенную оплату. К примеру, это может быть чек или банковская выписка.

Способы возврата средств

Способ возврата займа должен быть прописан в соглашении между сторонами. Рассмотрим самые распространенные варианты.

Товаром

Возможность возвращать задолженность товаром оговорена в статье 409 ГК РФ. Погасить заем можно следующими видами продукции:

- Товаром, произведенным в компании.

- Продукцией, приобретенной фирмой для дальнейшей реализации.

Товар, в рамках закона, – это собственность ЮЛ. Поэтому при ее передаче сделка будет считаться реализацией и с выручки придется платить подоходный налог.

ВАЖНО! Как определять количество продукции для погашения займа? Обычно при расчетах используется закупочная стоимость.

С расчетного счета на карту

Нужная сумма может перечисляться кредитору прямо на банковскую карту. Управленец фирмы-дебитора должен составить документ с указанием соответствующей транзакции и ее цели (возврат займа). Перевод с РС может быть проведен не только на карту, но и на РС займодателя. Выбор варианта платежей зависит от удобства для обеих сторон.

ВАЖНО! Перевод обязательно нужно подтверждать документами. Требуется это для бухгалтерских и налоговых целей, а также доказательства перевода средств.

Имуществом компании

Погашение займа собственностью организации подлежит тем же правилам, что и покрытие долга товаром. Придется уплачивать налог на прибыль с каждого платежа, так как сделка официально будет считаться реализацией.

Для совершения платежей можно пользоваться любыми основными средствами, находящимися в собственности предприятия:

- Оборудование, инструменты для изготовления продукции.

- ТС.

- Недвижимые объекты.

Соотношение суммы займа с основным средством, которым планируется погашать задолженность, определяется совместно обеими сторонами соглашения. К примеру, дебитор может передать учредителю авто, стоимость которого, с учетом амортизации, приблизительно равна сумме долга.

ВАЖНО! Нужно не забыть оформить сделку документально. В частности, требуется оформить документ о списании ОС с баланса предприятия в счет покрытия займа. Также придется уплатить налог, а потому после проведенного платежа подается декларация о полученной прибыли.

Запретные способы

Нужно учитывать, что при возврате займа можно пользоваться не всеми средствами. Запреты оговорены в различных указаниях ЦБ и правительства.

По кассе

Существует оговоренный Указанием ЦБ от 7 октября 2013 года перечень, куда можно тратить средства из кассы предприятия. Погашение займа в этот список не входит. Покрыть задолженность, используя средства из кассы, можно только по следующей схеме:

- Берутся средства из кассы и переводятся на РС в банке.

- С РС предприятия деньги переводятся кредитору с указанием «возврат займа».

Брать средства напрямую из кассы для покрытия долга – правонарушение.

Наличными

Возврат задолженности наличными под запретом. Все переводы должны быть исключительно безналичными в целях их отслеживания. Если в предприятии есть только наличные средства, их нужно перевести на свой РС, а затем на РС учредителя.

К СВЕДЕНИЮ! Некоторые руководители выплачивают заем прямо из своей зарплаты. Делать так не запрещено, но не рекомендовано, так как проведенные операции никак нельзя будет подтвердить.

ВНИМАНИЕ! Использование выручки для погашения задолженности – это административное правонарушение, за которое полагается штраф.

Бухгалтерские проводки

Рассмотрим проводки при покрытии задолженности перед учредителем товаром:

- ДТ76 КТ91. Отражение выручки от реализации товара.

- ДТ90.3 КТ68.02. Начисление НДС.

- ДТ66 КТ76. Зачет долга.

Требуется также указать сумму платежей и первичные документы, на основании которых совершается каждая из операций.

Рассмотрим проводки при выдаче кредита от учредителя:

- ДТ51 КТ66. Получение займа.

- ДТ91.1 КТ66. Отражение процентов.

- ДТ66 КТ51. Возврат средств учредителю.

- ДТ66 КТ51. Перечисление процентов по займу.

Заем также может быть беспроцентным. В этом случае проценты можно не отображать.

Налогообложение

Налогообложение при возврате займа руководителю не отличается от налогообложения при выплатах любому другому кредитору. Если долг погашается ОС компании или ее продукцией, уплачивается налог на прибыль, так как считается, что проводится акт реализации собственности предприятия. После проведения сделки придется подавать декларацию в налоговую. Все операции, связанные с возвращением займа, должны подтверждаться первичной документацией для целей налогообложения. Из-за невозможности полноценного контроля запрещается оплачивать долг наличными средствами.

Источник