- Что значит холдить криптовалюту? История слова HODL и причина его неправильного написания

- Что значит ходл (hodl)

- Для кого подходит ходл

- Преимущества ходла криптовалют

- Недостатки ходла криптовалют

- Примеры ходла биткоинов

- Как не получить блокировку банковского счета за операции с криптовалютой, советы

- Как банки блокируют счета за операции с криптовалютой?

- Законно ли блокировать счет за покупку и продажу криптовалюты?

- 10 советов, как не получить блокировку счета за покупку/продажу криптовалюты

- Что делать, если ваш счет все же заблокировали?

- Какие последствия могут быть после блокировки банковского счета?

- Суть проблемы не в банках, а в законодательстве РФ

- Где выгоднее покупать криптовалюту?

Что значит холдить криптовалюту? История слова HODL и причина его неправильного написания

Ниша криптовалют полна особых выражений, мемов и шуток, которые непонятны людям, не связанным с блокчейн-индустрией. К примеру, большинство любителей монет знают о разработчике Ласло Ханече, который в мае 2010 года потратил 10 тысяч биткоинов на две пиццы. С учётом последующего роста курса BTC сегодня эта сумма могла бы принести почти 500 миллионов долларов, то есть потерянная прибыль оказалась огромной. Ещё одним распространённым явлением внутри криптосообщества является так называемый холд, ходл или HODL. Рассказываем, что значит это слово и откуда оно взялось.

Данное слово действительно популярно. Особенно часто его можно встретить в социальных сетях и на форумах во время обвалов или проседаний рынка криптовалют. К примеру, на этой неделе Биткоин продемонстрировал рекордное падение в долларовом эквиваленте, обвалившись до 45 тысяч долларов. Вскоре после этого мы нашли на социальной платформе Реддит напоминание ходла в виде такой картинки.

Здесь становится понятно, что “ходл” может в том числе использоваться в качестве слов поддержки криптовалютных инвесторов. Однако на деле за ходлом скрывается целая философия вложения средств на длительный период.

Что значит ходл (hodl)

Ходл — это слово “холд” с опечаткой, которое само по себе значит “держать” или “хранить”. В контексте криптовалют речь идёт о долгосрочном хранении монет, несмотря на происходящее с их курсом. То есть ходлер это тот человек, который готов хранить свои биткоины в течение многих лет и не планирует продавать их в ближайшем будущем. Причём это актуально для резких обвалов рынка, последний из которых произошёл в марте 2020 года.

Напомним, рынки криптовалют, акций и прочих финансовых инструментов обрушились двенадцатого марта. Это случилось из-за опасений людей в отношении коронавируса, карантина и дальнейших ограничительных мер. Тогда Биткоин обвалился на десятки процентов. Впрочем, спустя несколько дней его курс начал восстанавливаться.

Подобные ситуации случались раньше — и именно одна из них стала поводом для образования “ходла”.

В январе 2013 года за Биткоин давали около 15 долларов. В конце ноября и начале декабря того же года стоимость криптовалюты превысила уровень 1100 долларов, то есть BTC вырос приблизительно в 73 раза. Однако затем последовало массивное падение: 18 декабря 2013 года цена актива обрушилась с 716 до 438 долларов, то есть почти на 40 процентов.

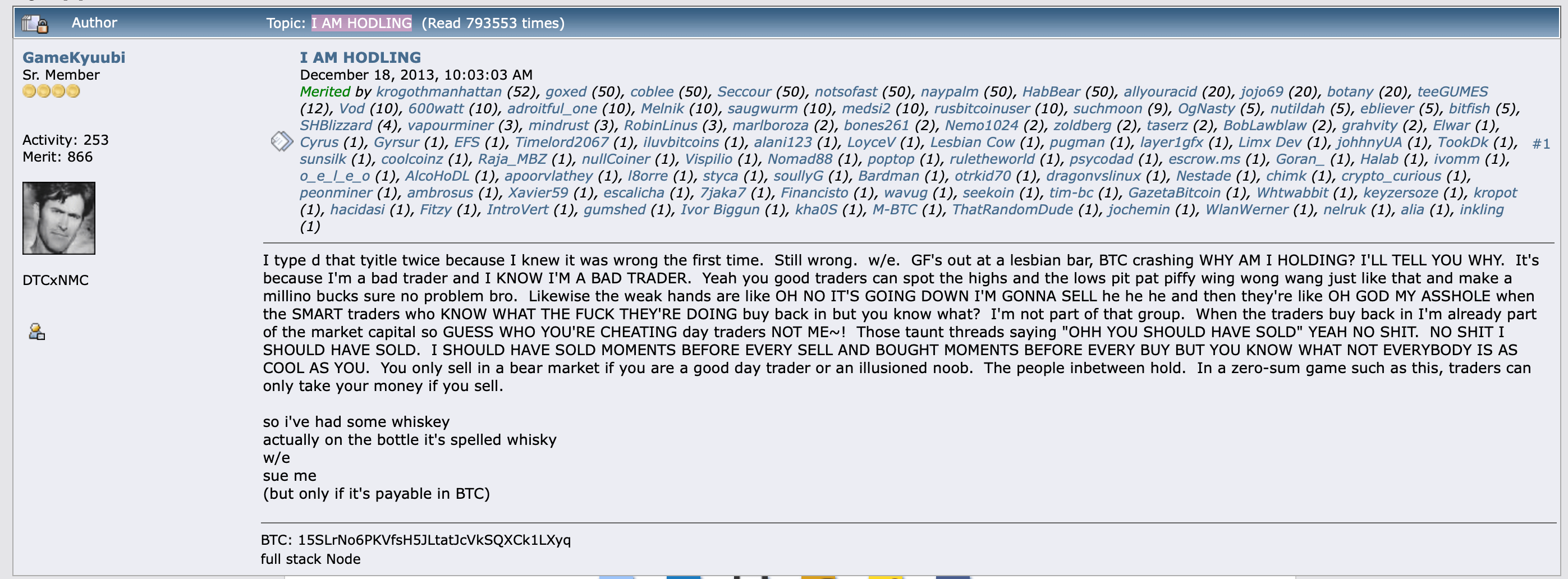

Естественно, для инвесторов это был шок — и особенно для тех, кто связался с криптовалютой накануне. Одним из них оказался пользователь под псевдонимом GameKyuubi. Он создал страницу обсуждения на форуме Bitcointalk, назвав её “I AM HODLING”.

В целом это были рассуждения выпившего человека с массой ошибок и опечаток. В них он делился плохими навыками трейдерства, которые не позволяли ему разбогатеть. Именно поэтому он решил ходлить — то есть просто держать биткоины на долгосрочную перспективу.

Легендарная публикация, с которой и начался ходл

Вот цитата из культовой публикации.

Биткоин рушится, почему же я тогда его держу? Я расскажу вам почему. Это потому что я плохой трейдер и я знаю, что являюсь плохим трейдером. Да, вы все хорошие трейдеры, которые могут определить пики курса и его дно, а затем пиф-паф пиф-паф — и вот у вас уже миллион долларов без каких-либо проблем. В то же время слабые трейдеры думаю “о нет, актив падает, мне нужно продать”. А затем умные трейдеры, которые знают толк, купят актив по более низкой цене. И вы знаете что? Я не отношусь к этой группе. Когда трейдеры будут покупать актив снова, я уже буду частью рынка. Так что угадайте, кого обманут такие трейдеры? Не меня!

Конечно, мне стоило продать. Мне стоило продать за секунду до того, как продадут все остальные, и купить за пару мгновений до того, как все начнут покупать. Но да, не все такие мастера, как вы. Вам стоит продавать только на медвежьем рынке — даже вы являетесь хорошим трейдером или новичком, полным иллюзий. Все остальные в это время холдят. В такой игре с нулевой суммой трейдеры могут отобрать ваши деньги только в случае, если вы продадите актив.

Затем автор публикации уточнил, что уже выпил виски из-за всего происходящего. Очевидно, этим и объясняется масса опечаток в оригинальной публикации.

Так что делаем промежуточный вывод. Холдить или ходлить — значит держать криптовалюту в течение долгого срока, не паниковать из-за падений и не избавляться от актива в минус. Забавно, но эта стратегия действительно работает, хотя и требует терпения.

К слову, затем представители криптовалютного сообщества нашли способ расшифровать слово даже с опечаткой. В шуточной версии аббревиатура HODL означат “Hold on for dear life”, то есть что-то по типу “держись ради отличной жизни”. Таким образом любители криптовалют напоминают, что хорошие блокчейн-проекты действительно дорожают с годами и могут приносить большие доходы.

Для кого подходит ходл

В итоге ходл предполагает долгосрочное — и не только — хранение криптовалюты. По сути это является инвестированием, которое противопоставляется трейдингу. Обычно трейдеры пытаются получить прибыль в коротких промежутках времени: начиная от нескольких минут и заканчивая днями.

Здесь же всё наоборот. Холдер специально приобретает актив и грубо говоря забывает о нём на несколько недель, месяцев или лет. Естественно, он следит за происходящим на рынке, чтобы не упустить возможные рост, но в целом рассчитывает выйти в наличные или стейблкоины — то есть привязанные к доллару криптовалюты — значительно позже.

Здесь важно отметить основу ходлинга. Криптовалютный проект для долгосрочного хранения должен выбираться основательно, то есть после детального изучения идеи, разработчиков и их целей. Всё же если вложить деньги в малоизвестный начинающий проект, ходл может закончиться полной потерей средств.

Такие случаи уже случались. Взгляните на график монеты CBDAO BREE. Его разработчики не выдержали падения рынка осенью 2020 года и исчезли: удалили социальные сети, обронили ликвидность торговых пар BREE и заставили курс просесть до нуля. Такое ходлить точно не стоит — хоть и предсказать подобные события заранее невозможно.

График курса CBDAO Bree

В таком случае лучше выбирать популярные криптовалюты, проверенные временем — по типу Биткоина, Эфириума и прочих.

Преимущества ходла криптовалют

Плюсы криптовалютного ходла очевидны. Если инвестор рассчитывает держать монеты в течение нескольких месяцев или лет, ему незачем реагировать на временные обвалы рынка, нервничать из-за происходящего, а также по сто раз обновлять курсы криптовалют и собственное портфолио. Он знает, что спустя какое-то время ситуация на рынке будет куда привлекательнее, поэтому можно пустить ситуацию на самотёк.

Сейчас это особенно актуально, когда BTC покупают компании Tesla, MicroStrategy, Square и другие гиганты мировой индустрии. Очевидно, что как минимум умирать и падать до нуля Биткоин точно не собирается.

Самый популярный мем о криптоходлер — кадр из фильма “300 спартанцев”. Здесь ходлеры поданы в виде мужественных воинов, которые не планируют сдаваться даже в наиболее непривлекательных рыночных условиях.

Самый популярный мем о ходле

Недостатки ходла криптовалют

Минусы ходла происходят из его преимуществ. Если держатель крипты готов держать её несколько лет, он может недостаточно тщательно следить за происходящим на рынке и пропустить выгодную возможность. К примеру, ходлить биткоины с 2017 по 2019 год не было никакого смысла, поскольку в декабре 2017 года BTC достиг локального максимума в 20 тысяч долларов, после чего обвалился. То есть в идеале инвесторы могли продать монеты на пике и закупиться значительно дешевле.

Конечно, сейчас Биткоин стоит 50 тысяч долларов, поэтому даже ходлеры из 2017 года всё сделали правильно. Однако возможность заработать и войти в позицию более выгодно была, а значит можно было не потерять несколько лет ожидания и иметь больше денег.

Второй минус ходла — неспособность застраховаться от крушений криптовалютных проектов, то есть их смерти. На криптовалютной бирже трейдеры для подобных ситуаций ставят стоплоссы или приказы автоматически продать актив в случае падения его курса ниже определённого уровня.

Впрочем, подход ходлеров и трейдеров совершенно разный, поэтому не факт, что стоит их сравнивать. К тому же стоплосс может сработать, после чего курс криптовалюты вернётся к своему предыдущему уровню — причём это случается за считанные минуты. В таком случае трейдер теряет часть денег и позицию.

Примеры ходла биткоинов

Некоторые терпеливые счастливчики, которые сумели сохранить биткоины в течение многих лет, действительно становятся сказочно богатыми. Последний пример подобного случился вчера.

![]()

Список старых биткоинов, которые уже потрачены

Ранний любитель Биткоина перевёл 100 BTC, которые намайнил в июне 2010 года. Тогда они стоили считанные копейки, однако сейчас за них можно получить 5 миллионов долларов. Эта сумма — награда за терпение и веру в децентрализацию.

В мае 2020 года аноним также перевёл на торговую площадку 50 BTC, добытые в 2009 году. И он тоже разбогател.

Мы считаем, что стратегия ходла вполне себя оправдывает на рынке криптовалют. Монеты действительно умеют расти в цене за долгое время и приносить прибыль. У ходла есть и минусы, ведь в случае нерешительность или нежелания быстро реагировать на ситуацию инвесторам придётся ждать восстановления цен несколько лет. Однако в целом для новичков данная тактика подходит.

При этом напоминаем, что любые инвестиционные решения нужно принимать самостоятельно. А вкладывать деньги во что-то стоит исключительно после детального анализа.

Поделитесь своим мнением по ситуации в нашем крипточате миллионеров. Там обсудим и остальные темы, связанные с блокчейном и криптовалютами.

Источник

Как не получить блокировку банковского счета за операции с криптовалютой, советы

Недавно в интернете разошлась история о блокировке Тинькофф Банком счетов клиента, который продал биткоин в крипто-обменнике. Хайп выявил и другие подобные случаи. На самом деле проблема не нова.

Статус криптовалют в России не могут определить уже несколько лет. Легально вывести крупную сумму на банковский счет по-прежнему нельзя. Счета могут заблокировать даже за незначительные переводы, связанные с криптовалютой. Почему так происходит и как этого избежать — разберемся в данном материале.

Навигация по материалу:

Как банки блокируют счета за операции с криптовалютой?

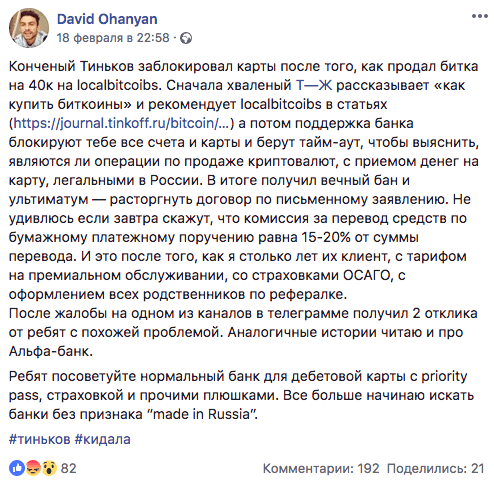

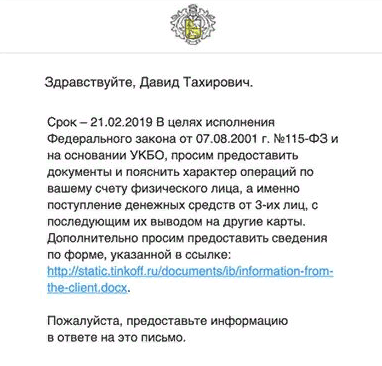

В середине февраля предприниматель Давид Оганян опубликовал у себя в Фейсбуке пост о том, что Тинькофф Банк заблокировал его счета за продажу биткоина на 40 тысяч рублей на LocalBitcoins.

Давид покупал и продавал криптовалюты с конца 2017 года, используя в том числе и карты Тинькофф — раньше никаких проблем не было. Продав Bitcoin (BTC) в конце 2018 года на обменнике и получив деньги на личную карту Тинькофф, через несколько дней предприниматель получил уведомление о ее блокировке.

Причина — жалоба владельца карты, с которой перевели деньги за покупку криптовалюты. Оганян честно признался поддержке, что получил деньги от продажи биткоина → поддержка предложила вернуть деньги отправителю → Давид отказался → банк предложил предпринимателю расторгнуть договор и вывести деньги.

Давид рассказал о случае в Фейсбуке и VC.ru, чем вызвал бурное обсуждение в комментариях, в которые пришли представители банка. История разошлась по интернету — Оганяну разблокировали карты и вернули премиальное обслуживание, запросив при этом документы по каждой операции в течение последних двух месяцев.

Представители банка публично ответили, что у них «нет никаких ограничений на операции с биткоинами, если они совершены в рамках закона». По их словам счета не были заморожены, а лишь приостановлено дистанционное банковское обслуживание. После проверки ограничения были сняты.

Ситуация может удивить, но банк действовал строго в рамках законодательства и претензии к «внезапной» блокировке необоснованны. Возможно, Давиду перевел деньги мошенник, а сам предприниматель стал конечным получателем ворованных денег. Естественно, это привлекло внимание сотрудников банка.

Очевидно, это не массовая проблема — у большинства пользователей LocalBitcoins и Тинькофф таких проблем нет. Тем не менее, судя по откликам комментаторов поста, а также сообщениям на форумах криптоинвесторов с подобной проблемой сталкивались и другие владельцы криптовалют, держащие деньги в разных банках и платежных системах: Сбербанк, Альфа-банк, Райффайзенбанк, Яндекс.Деньги и др.

Законно ли блокировать счет за покупку и продажу криптовалюты?

Да. Согласно 115-ФЗ — Федеральному закону «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — банки не могут совершать переводы свыше ₽15,000 от неизвестного отправителя, обязаны проверить платежи свыше ₽600,000 и сообщить о них в РосФинМониторинг.

Банки могут блокировать любые счета, переводы и транзакции, которые кажутся им подозрительными. Если происхождение денег вызывает у банка вопросы, он может отменить транзакцию или заморозить счет до тех пор, пока клиент не объяснится о происхождении денег.

Проблемы с блокировкой счетов за сомнительные операции есть не только у криптоинвесторов, но и у обычных клиентов, делающих перевод с карты на карту. Банки тысячами блокируют средства за пополнение счета, крупные переводы, обналичивание, а также переводы с WebMoney, QIWI, Форекс, онлайн-казино и пр.

С криптовалютами все еще сложнее — в России у них нет никакого юридического статуса, а отследить происхождение средств иногда невозможно. Пока нет специальных законов, банки опираются на Закон о валютном регулировании, 115-ФЗ, письма ЦБ, Минфина и Налоговой и свежее решение Пленума Верховного суда. В них сказано, что криптовалюты законодательно не запрещены, но считаются достаточным основанием для проверки на причастность к отмыванию доходов, полученных преступным путем, или финансированию терроризма.

Главная задача банков — соблюдать требования РосФинМониторинга. Раз криптовалюты юридически до сих пор не определены, для банков операции с их использованием — это повод перестраховаться. Поэтому они максимально требовательно относятся к мониторингу операций, связанных с криптовалютами, контролируют источники доходов, идентифицируют владельцев таких счетов. Банки могут заблокировать любые операции, источником средств в которых указаны криптовалюты. Банки могут так и не делать, но перестраховываются, потому что боятся потерять лицензию.

Если перевести деньги без указания источника или назначения платежа, банк может заподозрить вас в отмывании денег и финансировании терроризма. Если в источнике получения денег указать криптовалюты, большинство банков просто заблокируют счет и передадут информацию об этом в РосФинМониторинг. Он может запросить документы, а может удовлетвориться вашими словами — как повезет.

10 советов, как не получить блокировку счета за покупку/продажу криптовалюты

Есть несколько способов. Ни один из них не универсален и не гарантирует отсутствие проблем.

- Не пользоваться услугами банков. Самый простой и очевидный способ. Например, с того же LocalBitcoins можно вывести деньги через PayPal или наличными через почтовый перевод в Webmoney или Western Union.

- Выводить средства через биржи и обменники. Для банков они менее подозрительны, чем перевод от физлица. Деньги выходят после конвертации и отследить их источник сложно — для банков это выглядит как перевод физлицу. С другой стороны, обычно у бирж и обменников есть лимиты, поэтому при выводе средств приходится совершать несколько операций — для банков это повод насторожиться.

«Репутация криптовалютной биржи, ее юрисдикция также имеют большое значение для службы мониторинга банка. Существует ряд крупных бирж, которые дорожат своей репутацией, лицензиями и уже давно зарекомендовали себя в глазах регуляторов как надежные партнеры и провайдеры услуг. Участие надежных бирж в цепочке транзакций воспринимается банками более позитивно, нежели, когда криптовалюта обменивалась на крипто-платформах, руководители и владельцы которых нарушают закон, обманывают своих клиентов, избегают любых взаимодействий с государством», — отметила Анна Тигеева, эксперт BCL, курсов по юридическому сопровождению блокчейн-проектов.

Михаил Успенский, партнер юридической компании Taxology посоветовал заранее связаться с технической поддержкой биржи и выяснить, с какими назначениями платежей происходят фиатные выплаты. Если наименования платежа содержит упоминание криптовалюты, вероятность блокировки счета существенно повышается.

- Использовать российские биржи и обменники, переводы в рублях. При этом стоит помнить, что перевод с зарубежной, даже лицензированной платформы, может вызвать у банка подозрение как валютный перевод. «Проще всего выводить средства в рублях, если это делать в другой валюте (в евро или долларах), то нужно будет пройти в банке процедуру валютного контроля», — посоветовала Анна Тигеева.

- Использовать только личные карты. У налоговой и без использования счетов юрлиц хватит поводов при случае обвинить криптоинвестора в незаконном предпринимательстве — не стоит давать ей лишнего повода. Также можно использовать сразу несколько карт в разных банках — простой, банальный, но работающий совет.

- Проводить сделки реже. Несколько поступлений от продажи крипты еще могут сойти за инвестиции. Но если подобных переводов слишком много, у налоговой появляются основания обвинить вас в незаконном предпринимательстве.

- Не торопиться выводить средства. Банки подозрительно относятся к операциям, когда вы получили крупную сумму денег и вывели ее со счета в течение нескольких дней. Не стоит также выводить всю сумму сразу — суммы крупнее ₽50,000 разбейте на несколько частей с интервалом в неделю-две.

- Документировать свои действия. Когда возможно делайте скриншоты операций, личного кабинета биржи, заказа на обмен в обменнике, электронных писем. Если поддержка банка попросит подтвердить законность средств, можете попросить их сравнить сравнить суммы и даты переводов на скриншотах с поступлениями на счет.

- Хитрить. В назначении платежа можно писать «вернули долг» или «подарок от родственника», но это, скорее всего, не сработает — часто получение такого «подарка» приходится доказывать. Впрочем, если в назначении платежа написать «криптовалюты» банки отнесутся к переводу еще подозрительнее.

- Попробовать заплатить налоги. Это не спасет от блокировки, но поможет, если банк пожалуется на вас в налоговую.

- Продать за наличные при встрече. Риски очевидны.

Но даже если вы максимально осторожны, банк все равно может заблокировать счет.

Что делать, если ваш счет все же заблокировали?

Ограничения на любые операции со счетом останутся в силе до тех пор, пока владелец счета документально не подтвердит источники доходов, а предоставленная информация не удовлетворит контролирующую службу банка и РосФинМониторинг.

- Подтвердить происхождение средств. Надо объяснить и доказать происхождение поступивших денег. Но не все так просто. Суммы меньше ₽200,000 можно не подтверждать документами. К переводам выше ₽200,000 надо приложить договор и информацию по контрагентам. Без таких документов банк вряд ли разблокирует счет. Но, как правило, никаких документов нет — максимум это скрины переводов от бирж или обменников. Даже документы от лицензированных площадок могут не удовлетворить банки. Если подтверждающие документы и обоснование источников средств не устроят банк, разбирательство может затянуться на неопределенный срок.

- Сотрудничать с поддержкой банка. Популярна точка зрения, что банки могут использовать криптовалюты как повод для отъема денег. На самом деле банкам это не нужно. Им выгоднее, чтобы вы оставались их клиентом, а они зарабатывали на комиссиях, обслуживании счета и кредитах. Счета блокируют, чтобы перестраховаться. Поэтому сотрудничайте с поддержкой и доказывайте им, что вы законопослушный гражданин и ничего не нарушали.

- Предать ситуацию максимальной огласке. Если ваши действия законны, напишите пост в соцсетях или заметку в профильном СМИ. Банки не любят шумиху — случай с Давидом Оганяном это доказывает.

Какие последствия могут быть после блокировки банковского счета?

Покупать, владеть и продавать криптовалюты не запрещено. Поэтому за это нет уголовного или административного наказания, но приятного все равно мало.

- Потеря денег и закрытие счета. Если банкам не понравится ваше объяснение происхождения средств, деньги вам не вернут: либо отправят продавцу перевод, либо закроют весь счет и попросят перевести деньги в другой банк, взяв за перевод комиссию до 15%.

- Попадание в черный список банков. Клиент, которому закрывали счет, попадает в «черный список»: ему будет тяжело открыть счет и получить карту в других банках, а его операции будут мониторить тщательнее. Если банк или РосФинМониторинг удовлетворятся вашими объяснениями, вам разблокируют счет и вернут все деньги. Но проблемы на этом, скорее всего, не закончатся.

- Уплата налогов. Вас могут попросить доказать, что вы заплатили налоги — 13% с суммы продажи. Если оплаченной декларации у вас не будет, могут придраться — придется платить штраф. Срок давности по налоговым преступлениям — 3 года, но обычно за операции с небольшими суммами старше года не трогают. Как платить налоги за продажу крипты пока никто не знает. По закону, если вы получили доход, то должны заплатить НДФЛ. Пока нет специального закона, Минфин считает, что «особого порядка налогообложения» у криптовалют нет и налог надо платить по общим правилам: самостоятельно посчитать доход и сдать декларацию. Налог надо платить с суммы, за которую продали криптовалюты, а не с прибыли. Например, если вы купили монеты за 1000 рублей, а продали за 500 — придется заплатить 13% с 500 рублей, пусть даже вы сработали в убыток. Если же продали за 1500 — заплатить так же придется с полной суммы продажи, 1500 рублей, а не только с 500 рублей прибыли. На деле сдать декларацию о доходах с продажи криптовалюты не так просто — не каждая налоговая ее примет.

- Обвинения в незаконном предпринимательстве. Другая сложность — вас могут обвинить в незаконной предпринимательской деятельности. За это уже может наступить уголовная ответственность по статье 171 УК РФ, за которую предусмотрены штрафы, арест или принудительные работы. Были случаи, когда налоговая не принимала декларации по криптовалютам и сообщала следователям о действиях с денежными суррогатами. Уже есть первые реальные уголовные дела, связанные с торговлей криптовалютой.

- Судебные издержки. Если банк так и не вернет средства, придется судиться. Предсказать заранее исход такого дела нельзя — нет механизма регулирования — все зависит от позиции и решения конкретного суда. Насколько нам известно, пока никто в таких вопросах до суда не доходил. Но Анна Тигеева полагает, что обращение в суд могло бы «смягчить позицию банка и ускорить решение по вопросу разблокировки счета и возврату средств».

Суть проблемы не в банках, а в законодательстве РФ

Официально банки занимают нейтральную позицию в отношении криптовалют. На практике — они часто перестраховываются, чтобы обезопасить себя от претензий регулятора.

Пока не будет детально проработанного работающего законодательства, вывод денег из крипты в фиат останется лотереей, в которой может не повезти даже при переводе незначительной суммы.

Пока никто никого не сажает и не штрафует, но ситуация может измениться. До тех пор пока Центробанк не сменит свою позицию, а в законодательстве не появится четкое определение криптовалюты и схем ее регулирования, ситуация не изменится.

Где выгоднее покупать криптовалюту?

Для безопасной и удобной покупки криптовалют мы подготовили рейтинг самых надежных и популярных криптовалютных бирж, которые поддерживают ввод и вывод средств в рублях, гривнах, долларах и евро.

Надежнее всего площадки с наибольшим оборотом денежных средств. Уже несколько лет крупнейшей криптовалютной биржей в мире является Binance. Площадка Binance является самой популярной криптобиржей и на территории СНГ, поскольку имеет максимальные объёмы торгов, минимальные комиссии и поддерживает переводы в рублях с банковских карт Visa/MasterCard и платёжных систем QIWI, Advcash, Payeer.

Специально для новичков мы подготовили подробное руководство: Как купить биткоин на криптобирже за рубли?

| # | Биржа криптовалют | Официальный сайт | Оценка площадки |

|---|---|---|---|

| 1 | Binance (выбор редакции) | https://binance.com | 9.7 |

| 2 | Huobi | https://huobi.com | 7.5 |

| 3 | Exmo | https://exmo.me | 6.9 |

| 4 | Yobit | https://yobit.net | 6.3 |

| 5 | OKEx | https://okex.com | 6.1 |

Критерии по которым выставляется оценка в нашем рейтинге криптобирж :

- Надежность работы — стабильность доступа ко всем функциям платформы, включая бесперебойную торговлю, ввод и вывод средств, а также срок работы на рынке и суточный объем торгов.

- Комиссии – размер комиссии за торговые операции внутри площадки и вывод активов.

- Отзывы и поддержка – анализируем отзывы пользователей и качество работы техподдержки.

- Удобство интерфейса – оцениваем функциональность и интуитивность интерфейса, возможные ошибки и сбои при работе с биржей.

- Особенности платформы – наличие дополнительных возможностей — фьючерсы, опционы, стейкинг и прочее.

- Итоговая оценка – среднее число баллов по всем показателям, определяет место в рейтинге.

Дата публикации 20.03.2019

Поделитесь этим материалом в социальных сетях и оставьте свое мнение в комментариях ниже.

Источник