- Дисконтная доходность

- Что такое дисконтные облигации, кто и зачем их выпускает

- Что такое дисконтные облигации

- История появления дисконтных облигаций

- ГКО – первые дисконтные облигации в России

- Современные дисконтные облигации

- Дисконтная доходность

- Понятие дисконтной доходности, расчет дисконтной доходности

- Информация о понятии дисконтной доходности, расчет дисконтной доходности

- Содержание

- Дисконтная доходность (Discount yield) — это, определение

- Формула дисконтного дохода

- Доходность дисконтных ценных бумаг

- Доходность дисконтной облигации

- Дисконтный доход

Дисконтная доходность

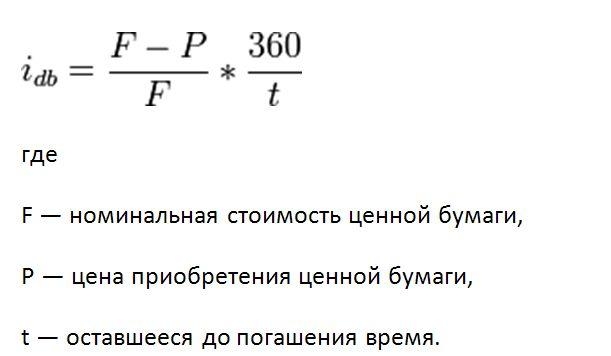

Доходность дисконтной ценной бумаги — процентный доход на ценную бумагу приобретенную с дисконтом. Вычисляется по формуле

F — номинальная стоимость ценной бумаги, P — цена приобретения ценной бумаги, t — оставшееся до погашения время.

Доходность дисконтной ценной бумаги (дисконтная доходность) определяет процентный доход по отношению к номинальной стоимости а не к цене приобретения ценной бумаги как в случае вычисления доходности к погашению. Вычисление годового дохода осуществляется из расчёта 360 дней в году а не 365. Поэтому доходность дисконтной ценной бумаги преуменьшает ставку процента по ней. Для дисконтных ценных бумаг, выпущенных на более продолжительный срок, разница между показателями доходности к погашению и доходности дисконтной ценной бумаги выше.

Данный показатель применяется для вычисления дохода на казначейские векселя. Использование его связано с более простой чем у показателя доходности к погашению формулой расчёта.

Показатель дисконтная доходность появился для упрощение расчёта доходности при торговле казначейскими векселями минфина США. Такая формула — результат соглашения участников торговли.

Источник

Что такое дисконтные облигации, кто и зачем их выпускает

Инвестпривет, друзья! На рынке имеется такой финансовый инструмент, как дисконтная облигация. Если по привычной большинству облигации выплачивается купонный доход (они так и называются: купонные облигации), то по дисконтным бондам купонов нет. Но за счет чего инвестор получает прибыль? Давайте разбираться.

Что такое дисконтные облигации

Если говорить простыми словами, то дисконтная облигация – это долговая бумага, которая торгуется на рынке по цене ниже своего номинала, т.е. с дисконтом. Инвестор получает прибыль не за счет стабильного денежного потока в виде купонов, а при погашении облигации по номиналу.

Дисконтная облигация – это не единственное наименование типа долговых бумаг. Иногда их называют также бескупонными или нулевыми облигациями, на Западе – Zero Coupon Bond и просто «Zero» (нулевка).

Поясню на примере, как работают нулевки. Допустим, облигация выпущена номиналом в 1000 рублей, но продается с дисконтом в 90 рублей, т.е. ее рыночная цена составляет 910 рублей. Срок обращения бумаги – 1 год. Чтобы подсчитать прибыль инвестора, нужно дисконтный доход инвестора разделить на цену покупки и умножить на 100%:

Если же облигация обращается два года, то доходность при таких же вводных данных составляет 4,94% годовых. Если срок обращения бонда – полгода, то доходность удваивается и составляет 19,78% годовых.

Обычно эмитентом устанавливается так называемая дисконтная цена облигации, т.е. первоначальная цена размещения. Именно в соответствии с ней высчитывается начальная доходность дисконтных облигаций.

Но, поскольку бескупонная облигация обращается на вторичном рынке, то ее цена меняется в зависимости от спроса и предложения. Ведь не каждый инвестор станет держать облигацию до полного погашения – если нужно выйти в кэш, то он продает ее.

Вот и получается, что доходность по дисконтной облигации зависит от срока ее погашения. Чем ближе к дате погашения, тем дороже стоит облигация и тем меньше ее дисконт и, соответственно, снижается ее доходность.

Например, Вася купил облигацию номиналом в 1000 рублей и с дисконтом в 100 рублей (т.е. за 900 рублей), а продал ее через полгода за 950 рублей. В итоге он заработал 50 рублей, или 11,11% годовых. У Васи облигацию купил Петя за 950 рублей и дождался ее погашения через полгода. В результате он заработал те же 50 рублей, но его доходность составила уже 10,52% годовых, так как облигация досталась ему дороже.

Стоимость дисконтных облигаций зависит не только от срока погашения, но и множества других факторов, в частности:

- финансового состояния эмитента;

- интереса к этому классу активов (если все перекладываются из акций в облиги. то последние дорожают);

- экономической и политической ситуации на рынке (например, если против компании вводят санкции, то ее облигации и акции резко дешевеют).

В России дисконтные облигации особо не прижились, и этому есть причины (но о них позже). На Западе же это довольно распространенный инструмент, пусть и не такой активно используемый, как классические купонные облигации. Примером являются T-notes США и T-bonds Великобритании, а также корпоративные бескупонные облигации.

В России дисконтные облигации выпускались в виде ГКО и БОБР.

История появления дисконтных облигаций

Бескупонные облигации появились в США в 1960-е года. Некоторые предприимчивые инвесторы обнаружили, что накопление процентной ставки по облигации не облагается налогом. Проще говоря, если по облигации не платился купон, то и налог платить было не нужно.

Таким образом, дисконтный доход по облигациям фактически не облагался налогом, и это увеличивало прибыльность инструмента.

В 80-е годы налоговики это заметили и быстро прикрыли лавочку, спешно внеся соответствующие поправки в законодательство. После этого покупка и продажа нулевых облигаций стала прерогативой страховых компаний и пенсионных фондов, поскольку они стали неинтересны спекулянтам. Причем предпочтение отдавалось бескупонным облигациям с длительной дюрацией.

При инвестировании в дисконтные облигации нужно учесть некоторые особенности налогообложения:

- федеральным налогом США облагается разница между номиналами нулевой облигации в начале и конце года – т.н. накопленная стоимость;

- в случае удорожания нулевки налог платит ее владелец, в случае удешевления налог платить не нужно;

- эмитент дисконтной облигации может снизить налоговую нагрузку, вычтя накопленную стоимость из доходов до налогообложения;

- если покупатель облигации проживает на территории штата, где выпущена бескупонная облигация, то налога он не платит (как у нас резиденты РФ при покупке ОФЗ).

Как я уже писал, в США выпускается довольно много бескупонных облигаций, но в России их эпоха закончилась в 1998 вместе с дефолтом, в возникновении которого они сыграли немалую роль.

ГКО – первые дисконтные облигации в России

В 1993 году Россия выпустила первые дисконтные облигации, которые получили наименование «государственные краткосрочные облигации» (ГКО). Их номинал начинался от 10 рублей, эмитентом выступал Минфин, а размещением выпусков на ММВБ занимался Центробанк. Срок обращения ГКО был фиксированный: 3, 6 или 12 месяцев.

ГКО выпускались исключительно в бездокументарной форме, допуск к ним иностранцам первоначально был закрыт.

Поначалу продажи шли со скрипом, но постепенно с ростом инфляции Минфин начал повышать их доходность, и уже скоро по ГКО можно было получать 100-250% годовых! Естественно, на них начался бешеный спрос, подстегиваемый галопирующей инфляцией.

Вскоре наши бравые экономисты превратили выпуск ГКО фактически в финансовую пирамиду: выплаты прежним покупателям обеспечивались за счет притока новых покупателей, процент рос и рос… В 1997 году на рынок ГКО был открыт доступ иностранным инвесторам, и захлебнувшаяся было пирамида вновь задышала: иностранцы уже давно облизывались на наши бескупонные облигации. Но приток новых инвесторов помог лишь на короткий срок.

В августе 1998 году государство объявило технический дефолт по ГКО, а затем и фактический по всем своим обязательствам. Пузырь лопнул. Что было потом – знаете сами (если не знаете – почитайте учебники истории).

В чем был неуспех ГКО:

- огромные проценты – государство просто не могло обеспечить такую доходность, и ему пришлось спешно печатать деньги, разгоняя инфляцию, и одновременно привлекать новых вкладчиков;

- ГКО были краткосрочные – привлеченные деньги просто не успевали влиться в экономику, они тут же тратились на выплаты по прежним облигациям;

- нулевыми облигациями активно торговали спекулянты, и спрос / предложение определялись не объективными экономическими причинами, а желанием отдельных личностей заработать побольше денег.

В результате имеем, что имеем.

В 1998 году Центробанк попытался воскресить дисконтные облигации в России, выпустив так называемые БОБР (бескупонные облигации Банка России). Они распространялись только среди других кредитно-финансовых учреждений и были недоступны простым смертным (т.е. физлицам). Но инициатива не получила поддержки. Сейчас БОБРы не выпускаются, на смену им пришли КОБРы.

Современные дисконтные облигации

На Западе нулевые облигации активно используются, в России же их почти нет. КОБРы, пришедшие на смену БОБРам – это купонные облигации Банка России, т.е. более привычный инструмент.

Но найти некоторые бескупонные облигации можно. Правда, ничего вменяемого там нет.

Чтобы посмотреть, какие компании выпускают дисконтные облигации в России, можно воспользоваться сайтом www.rusbonds.ru. В разделе «Поиск» вам нужно настроить фильтры:

- Состояние выпуска – «В обращении»;

- Вид купона – «Дисконт»;

- Остальное оставляете в статусе «Не важно».

Результат поиска виден на скриншоте.

Толкового тут практически ничего нет. Это либо облигации с неподъемным для частного инвестора номиналом (2,5 млрд рублей или 100 тысяч долларов), либо с номиналом буквально в 1 рубль и эмиссией в 510 рублей (если знаете, для чего такие облигации выпускаются – напишите в комментариях, а то я не нашел никакой инфы). Либо нулевые бонды распространяются среди ограниченного круга инвесторов по подписке, например, как клуба гольфистов «Дон».

Государственных бескупонных облигаций в России сейчас нет.

Таким образом, дисконтные облигации – это долговые бумаги, по которым не платится купонный доход, но которые продаются по цене ниже номинала. Инвестор может получить прибыль, перепродав облигацию дороже или дождавшись ее погашения по номиналу. Нулевки выпускают частные компании или правительства стран. Больше всего такие бумаги распространены за рубежом, в России их практически нет, а те, что есть, либо недоступны инвесторам, либо не вызывают желания их покупать. На этом о дисконтных облигациях всё. Удачи, и да пребудут с вами деньги!

Источник

Дисконтная доходность

Понятие дисконтной доходности, расчет дисконтной доходности

Информация о понятии дисконтной доходности, расчет дисконтной доходности

Содержание

- Дисконтная доходность (Discount yield) — это, определение

- Формула дисконтного дохода

- Доходность дисконтных ценных бумаг

- Доходность дисконтной облигации

- Дисконтный доход

- Источники

Дисконтная доходность (Discount yield) — это, определение

Дисконтная доходность – это процентный доход на ценную бумагу приобретенную с скидкой, то есть это доход который приобретает владелец получает за счет того, что приобретает облигацию по цене ниже номинала, а в момент погашения получает номинальную стоимость.

Дисконтный профит — это маржа между номиналом, по которому производится погашение векселя, и дисконтной ценой (ценой приобретения, меньшей номинала)

Формула дисконтного дохода

Еще до наступления эры калькуляторов и компьютеров дилеры рынка векселей казначейства США обнаружили, что подсчет процентных ставок как доходности к погашению довольно затруднителен. Вместо этого они стали трактовать ставку процента по векселям как доходность на основе скидки (или дисконтную доходность) и до сих пор поступают таким образом.

Дисконтная доходность вычислется по формуле:

У такого способа расчета ставки процента есть две особенности. Во-первых, он оснрван на подсчете дохода в процентах от номинала облигации (F — Pd)/F, а не от цены покупки облигации (F — Pd)/Pd, как это принято при расчете доходности к погашению. Во-вторых, для подсчета доходности за год длительность года берется равной 360, а не 365 дням.Из-за этих особенностей дисконтная доходность занижает процентную ставку по облигациям в сравнении с доходностью к погашению. Дисконтная доходность занижает доходность к погашению более чем на 10%. Чуть более 1% этой недооценки может быть объяснено «сокращенной» длительностью года: если облигация погашается через год, то второй множитель в правой части уравнения равен 360/365 = 0,986 вместо 1.

Доходность дисконтных ценных бумаг

Доходность дисконтной облигации

Дисконтная облигация (облигация с нулевым купоном) — это долговой инструмент, который продается с большим скидкой к номиналу. Как следует из названия, по этим инструментам не выплачиваются периодические купоны. Вместо этого проценты накапливаются путем постепенного повышения стоимости инструментов по мере приближения срока их погашения. По достижении срока погашения облигации погашаются по номиналу.В Российской Федерации ценными бумагами подобного вида являются государственные краткосрочные бескупонные облигации (ГКО), которые выпускаются с 1993 г.

Поскольку единственным источником дохода является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации n. Любой параметр операции с элементарным потоком платежей может быть найден по известным значениях трех остальных. Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины — цену покупки P (либо курс К) и срок погашения n.

Дисконтный доход

Однако более серьезной причиной недооценки является отнесение процентного дохода к номиналу, а не к цене покупки. Так как по определению цена покупки дисконтной облигации всегда меньше ее номинала, процентный доход по отношению к номиналу будет обязательно меньше, чем процентный доход по отношению к цене покупки. Чем больше разница между ценой покупки и номиналом дисконтной облигации, тем более дисконтная доходность будет отличаться от доходности к погашению. Разница между ценой покупки и номинальной стоимостью увеличивается при удлинении срока, оставшегося до погашения, поэтому мы можем сформулировать следующий вывод о взаимосвязи доходности на основе скидки и доходности к погашению: доходность на основе скидки всегда недооценивает доходность к погашению, и эта недооценка становится все более заметной при увеличении периода до погашения дисконтной облигации.

Еще одним важным свойством дисконтной доходности является то, что, как и доходность к погашению, она отрицательным образом зависит от цены облигации. Например, когда цена облигации увеличивается с 900 до 950 долл., согласно формуле доходность на дисконтной основе снижается с 9,9’до 4,9%. В то же время доходность к погашению снижается с 11,1 до 5,3%. Отсюда следует еще один важный вывод о взаимосвязи доходности на основе скидки и доходности к погашению: они всегда изменяются в одном направлении, т. е. рост дисконтной доходности обязательно означает, что возросла доходность к погашению, и соответственно падение дисконтной доходности непременно означает, что доходность к погашению тоже снизилась.До того, как появились компьютеры, дилерам с векселями Государственной казны трудно было вычислить % ставку как профит на момент погашения. Вместо этого они определяли ставку % по векселям как профит на дисконтной основе, или дисконтный профит. Дилеры поступают так и сегодня.

Источник