- Что представляет собой показатель бухгалтерская норма доходности

- Что такое ВНД

- Бухгалтерская норма доходности (определение, формула) | Рассчитать ARR

- Что такое учетная норма прибыли?

- Формула расчета нормы прибыли и расчет (шаг за шагом)

- Примеры

- Пример # 1

- Пример # 2

- Пример # 3

- Калькулятор ARR

- Актуальность и использование

- БУХГАЛТЕРСКАЯ (УЧЕТНАЯ) НОРМА ДОХОДНОСТИ (ARR)

Что представляет собой показатель бухгалтерская норма доходности

5 МИН

5 МИН

Как рассчитать внутреннюю норму доходности

С помощью расчёта внутренней нормы доходности (ВНД) можно узнать, стоит ли инвестировать в проект. Объясняем, как рассчитать и использовать этот финансовый показатель.

Что такое ВНД

Предположим, вы хотите вложить средства в бизнес-проект, который в будущем должен принести деньги. Чтобы понять, насколько это выгодно, нужно из предполагаемого дохода вычесть сумму начальных инвестиций.

Казалось бы, всё просто. Но есть нюанс: 1000 рублей сегодня и 1000 рублей через год — неравнозначные суммы, потому что деньги имеют свойство дешеветь. В связи с этим для оценки будущего дохода от инвестиций в расчётах используют ставку дисконтирования.

Ставка дисконтирования — это процент, отражающий соотношение будущего дохода и его нынешней стоимости. При определении этого показателя учитывают все риски бизнес-проекта, включая инфляцию, обострение политической ситуации, ошибки менеджмента и т. д. Чем выше риски, тем выше процент, на который «сгорят» деньги инвестора через какое-то время.

Источник

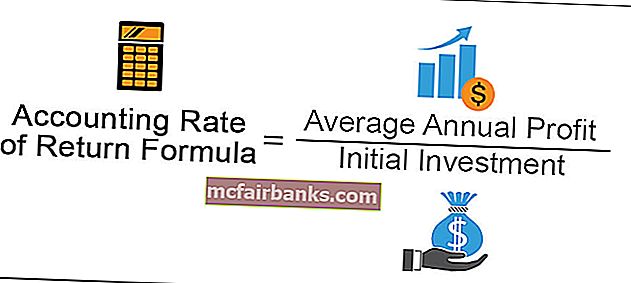

Бухгалтерская норма доходности (определение, формула) | Рассчитать ARR

Что такое учетная норма прибыли?

Учетная норма прибыли относится к норме прибыли, которая, как ожидается, будет получена от инвестиций по отношению к первоначальной стоимости инвестиций, и рассчитывается путем деления Среднегодовой прибыли (общая прибыль за инвестиционный период, деленная на количество лет) на среднегодовая прибыль, где среднегодовая прибыль рассчитывается путем деления суммы балансовой стоимости в начале и балансовой стоимости в конце на 2.

Формула расчета нормы прибыли и расчет (шаг за шагом)

Формулу ARR можно понять, выполнив следующие шаги:

- Шаг 1. Сначала определите стоимость проекта, которая представляет собой начальные инвестиции, необходимые для реализации проекта.

- Шаг 2 — Теперь узнайте годовой доход, который ожидается от проекта, и если он сравнивается с существующим вариантом, узнайте дополнительный доход для того же самого.

- Шаг 3 — Должны быть ежегодные расходы или дополнительные расходы в случае сравнения с существующим вариантом, все они должны быть перечислены.

- Шаг 4 — Теперь для каждого года вычитайте общий доход за вычетом общих расходов за этот год.

- Шаг 5 — Разделите вашу годовую прибыль, полученную на шаге 4, на количество лет, в течение которых проект просуществует, или срок его службы.

- Шаг 6 — Наконец, разделите цифру, полученную на шаге 5, на первоначальные инвестиции, и получится годовая учетная норма прибыли для этого проекта.

Примеры

Пример # 1

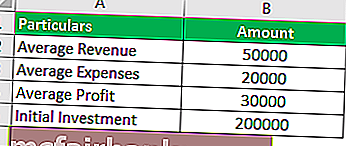

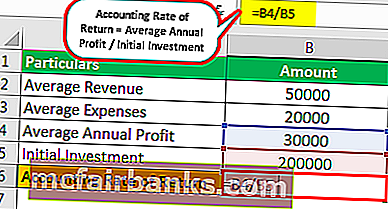

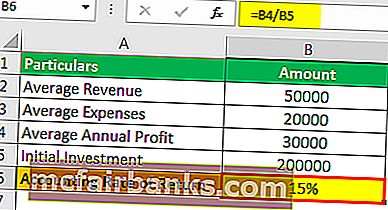

Kings & Queens начали новый проект, в котором они ожидают ежегодного прироста дохода в размере 50 000 в течение следующих 10 лет, а предполагаемые дополнительные затраты на получение этого дохода составляют 20 000 человек. Первоначальные инвестиции, необходимые для этого нового проекта, составляют 200 000 единиц. На основе этой информации вам необходимо рассчитать учетную норму прибыли.

Решение

Здесь нам дан годовой доход, равный 50 000, и расходы, равные 20 000, следовательно, чистая прибыль будет 30 000 в течение следующих 10 лет, и это будет средняя чистая прибыль по проекту. Первоначальные инвестиции составляют 200000, поэтому мы можем использовать приведенную ниже формулу для расчета учетной нормы прибыли:

Поэтому расчет выглядит следующим образом:

ARR будет —

Пример # 2

Компания AMC была известна своей хорошо известной репутацией компании, приносящей более высокую прибыль, но из-за недавней рецессии она пострадала, и прибыль начала снижаться. В ходе расследования выяснилось, что их техника неисправна.

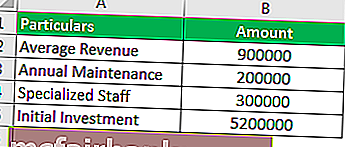

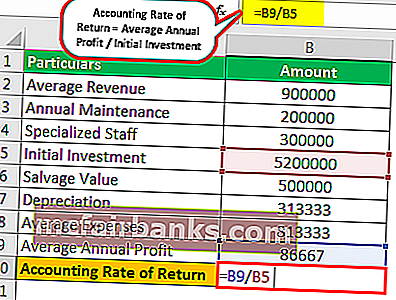

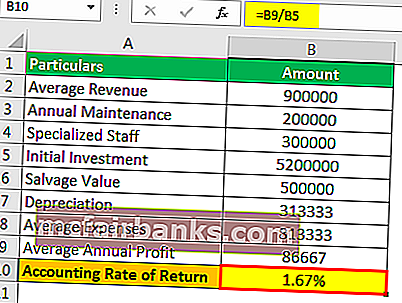

Теперь они ищут новые инвестиции в некоторые новые технологии, чтобы заменить существующую неисправную. Новая машина будет стоить им около 5 200 000 долларов, и, инвестируя в нее, они увеличат их годовой доход или годовые продажи на 900 000 долларов, а для машины потребуется ежегодное техническое обслуживание в размере 200 000 долларов, потребуется специализированный персонал, ориентировочная заработная плата которого составит 300 000 долларов в год. Расчетный срок службы машины составляет 15 лет, а аварийная стоимость — 500 000 долларов.

Основываясь на приведенной ниже информации, вы должны рассчитать учетную норму прибыли (ARR) и сообщить, следует ли компании инвестировать в эту новую технику или нет?

Решение

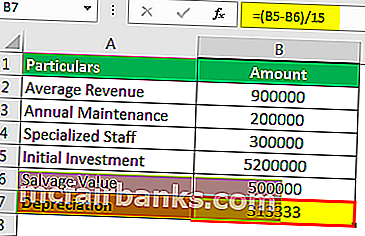

Здесь нам дан годовой доход, который составляет 900 000 долларов, но нам также нужно рассчитать годовые расходы.

Во-первых, нам нужно рассчитать амортизационные расходы, которые можно рассчитать следующим образом:

- = 5 200 000–500 000/15

- Амортизация = 313 333

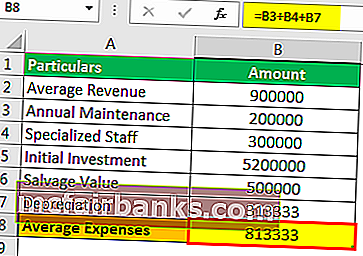

Средние расходы

- = 200000 + 300000 + 313333

- Средние расходы = 813333

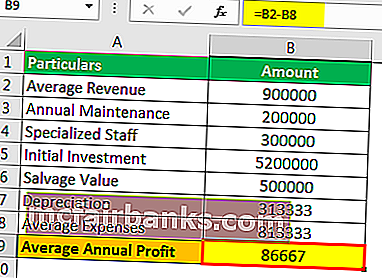

Средняя годовая прибыль

- = 900000-813333

- Средняя годовая прибыль = 86667

Следовательно, расчет учетной нормы прибыли производится следующим образом:

ARR будет —

Поскольку доходность долларовых инвестиций положительна, фирма может рассмотреть возможность инвестирования в них.

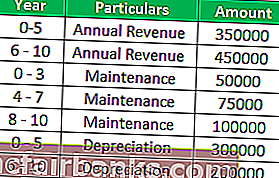

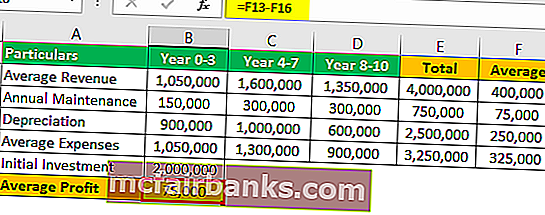

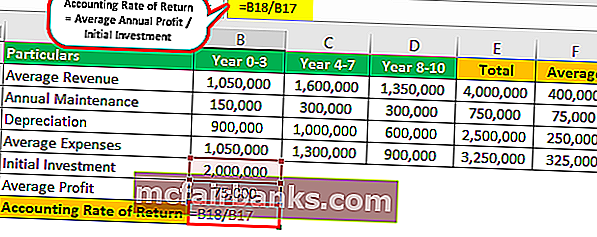

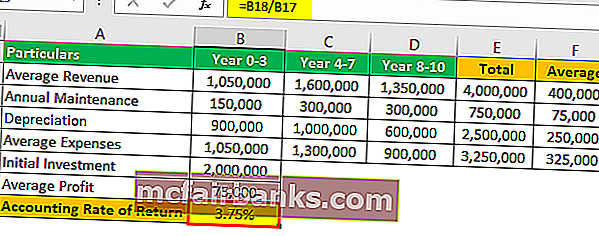

Пример # 3

J-phone собирается открыть новый офис в другой стране и теперь будет собирать продукты и продавать их в этой стране, так как они считают, что в стране есть хороший спрос на свой продукт J-phone.

Первоначальные инвестиции, необходимые для этого проекта, составляют 20 000 000 человек. Ниже приводится ориентировочная стоимость проекта с указанием выручки и годовых расходов.

Основываясь на приведенной ниже информации, вам необходимо рассчитать учетную ставку доходности, исходя из ставки налога 20%.

Решение

Здесь нам не дается ни годовой доход напрямую, ни непосредственно годовые расходы, поэтому мы рассчитаем их по таблице ниже.

Средняя прибыль

- Средняя прибыль = 75000

Первоначальные инвестиции составляют 20000000, поэтому мы можем использовать следующую формулу для расчета учетной нормы прибыли:

Поэтому расчет выглядит следующим образом:

ARR будет —

Калькулятор ARR

Вы можете использовать этот калькулятор

| Средняя годовая прибыль |

| Начальные инвестиции |

| Формула бухгалтерской нормы прибыли |

| Формула бухгалтерской нормы прибыли = |

|

|

Актуальность и использование

Формула учетной ставки доходности используется в проектах капитального бюджета и может использоваться для фильтрации, когда существует несколько проектов, и можно выбрать только один или несколько. Это можно использовать как общее сравнение, и ни в коем случае его нельзя рассматривать как окончательный процесс принятия решения, поскольку существуют различные методы составления бюджета капиталовложений, которые помогают руководству выбирать проекты, такие как NPV, индекс прибыльности и т. Д.

Дальнейшее руководство использует руководящие принципы, например, если учетная норма доходности превышает требуемую норму, тогда проект может быть принят, иначе нет.

Источник

БУХГАЛТЕРСКАЯ (УЧЕТНАЯ) НОРМА ДОХОДНОСТИ (ARR)

| х100%. |

| ARR = |

Средняя годовая прибыль

Средние вложения в течении периода

Из уравнения видно, чтобы вычислить учетную норму доходности, нам необходимо получить дополнительно две оценки информации:

♦ о средней ежегодной прибыли;

♦ о средних вложениях в конкретный проект.

В нашем примере средняя ежегодная прибыль до амортизации в течение пяти лет составляет £40 000 [(£20 000 + £40 000 + £60 000 + £60 000 + £20 000)/5]. Применяя метод равномерного начисления износа (т. е. равными частями), ежегодные амортизационные отчисления составят £16 000 [(Первоначальная стоимость £100 000 — ликвидационная стоимость продажи оборудования £20 000)/5]. Таким образом, средняя ежегодная прибыль после исключения амортизации соста-

вит £24,000 (£40 000 — £16 000).

Средние годовые капиталовложения за пять лет можно вычислить так:

|

Таким образом, учетная норма прибыли вложения составляет:

| ARR = ■ |

Чтобы решить, приемлема ли доходность в размере 40%, нам необходимо сравнить эту цифру с минимальной целевой нормой доходности, установленной в компании.

Компания Chaotic Industries рассматривает вопрос о вложении средств в приобретение парка из 10 фургонов для доставки своих товаров покупателям. Стоимость приобретения каждого фургона составляет £15 000, которые необходимо заплатить сразу. По подсчетам, ежегодные эксплуатационные затраты на каждый фургон составят £20 000 (включая зарплату водителя). Фургоны будут находиться в успешной эксплуатации в течение шести лет, предполагается также, что по истечении этого срока они будут проданы за £3000 каждый. В настоящее время компания пользуется услугами коммерческого перевозчика для всех своих доставок. Предполагается, что перевозчик за свои услуги будет брать £230 000 в течение каждого из последующих шести лет.

Какова учетная норма доходности приобретения фургонов? (Заметьте, экономия денежных средств — это такая же выгода от вложения, как и действительные входящие денежные потоки.)

Фургоны будут экономить для предприятия по £30 000 в год [£230 000 — (£20 000 х 10], до вычета амортизации. Таким образом, входящие и исходящие денежные потоки будут следующими:

Немедленно В течение первого года В течение второго года В течение третьего года В течение четвертого года В течение пятого года В течение шестого года В течение шестого года

Стоимость фургонов (150)

Чистая экономия до вычета амортизации 30

Чистая экономия до вычета амортизации 30

Чистая экономия до вычета амортизации 30

Чистая экономия до вычета амортизации 30

Чистая экономия до вычета амортизации 30

Чистая экономия до вычета амортизации 30

Доход от реализации фургонов 30

Общие ежегодные издержки на амортизацию (учитывая метод равномерного начисления износа) составят £20 000 [(£150 000 — £30 000)/6].

| 150000 + 30000 2 Средние годовые капиталовложения = Таким образом, учетная норма доходности этого вложения равна:

Возможно, вы обратили внимание на то, что метод учетной нормы доходности и доходность применяемого капитала (ROCE) основаны на одном и том же подходе к измерению эффективности. В главе 3 мы видели, что доходность применяемого капитала является популярным средством оценки эффективности работы компании в целом после того, как период завершился. Теоретически, если все вложения, сделанные компанией Chaotic Industries, в действительности будут иметь учетную норму доходности, равную 11,1%, то доходность применяемого капитала для компании в целом должна составлять 11,1%. Многие компании используют коэффициент доходности применяемого капитала как ключевой показатель эффективности, и если принимается определенный коэффициент доходности на вложенный капитал, может показаться логичным использовать учетную норму доходности при оценке новых инвестиций. Раньше мы видели, что предприятие, использующее учетную норму доходности, сравнивает получаемые доходы с минимальной требуемой нормой прибыли. Эта минимальная норма доходности может определяться различными путями. Например, она может отражать норму прибыли, достигнутую предыдущими капиталовложениями (измеряемую с помощью коэффициента ROCE), или по среднему коэффициенту ROCE по отрасли. Говорят, учетная норма доходности имеет ряд преимуществ в качестве метода оценки капиталовложений. Мы отмечали ранее, что доходность применяемого капитала широко используется в качестве меры эффективности работы компании, и, следовательно, может иметь смысл использовать метод оценки капиталовложений, согласующийся с этим общим подходом к определению эффективности работы бизнеса в целом. Кроме того, учетная норма доходности — это мера рентабельности, которая, как многие убеждены, является корректным методом оценки вложений. Наконец, она дает процентное выражение доходности, понятное менеджерам. Процентные отношения часто используются при постановке целей предприятия, и, по всей видимости, менеджеры чувствуют себя комфортно, работая с методами оценки вложений, принимающих эту форму измерения. Учетная норма доходности как средство оценки капиталовложений обладает существенным недостатком. Как вы думаете, что это за недостаток? Подсказка: этот недостаток не имеет отношения к способности того, кто принимает решение, прогнозировать будущие события, хотя это тоже может стать проблемой. Попытайтесь вспомнить важнейшее свойство решений о капиталовложениях, которое мы определили в начале главы.

С учетом финансовой цели максимального увеличения благосостояния владельцев компании, менеджер, выбирая из трех возможных сценариев, представленных в упражнении 4.3, предпочтет сценарий 3. Это произойдет потому, что бблыпая часть выгоды от капиталовложения получается в течение первого года с момента вложения. Начальный сценарий окажется на втором месте, а сценарий 2 займет непочетное последнее место. Любые технологии оценки, которые не в состоянии четко выявить различие между этими тремя сценариями, имеют серьезные недостатки. Далее в этой главе мы рассмотрим более подробно, почему время является таким важным фактором. Имеются и другие недостатки, связанные с методом учетной нормы доходности. При измерении эффективности в течение всего срока жизни проекта большую важность имеют потоки денежных средств, а не бухгалтерская прибыль. Денежные средства являются окончательной мерой экономического благосостояния, полученного в результате инвестиций. Это так, потому что именно денежные средства используются для приобретения ресурсов, и они распределяются между акционерами. С другой стороны, учетная прибыль является более подходящей для периодической отчетности: она является полезной мерой операционных результатов за определенный отчетный период, такой как год или полгода. Таким образом, это действительно вопрос средств и целей. Учетная прибыль хороша для измерения эффективности работы в течение краткосрочных периодов, но денежные средства являются подходящей мерой при определении эффективности в течение всего срока реализации проекта. Метод учетной (простой бухгалтерской) нормы доходности может также создавать трудности при рассмотрении конкурирующих проектов различного масштаба. Компания Joanna Sinclair (Wholesalers) pic рассматривает вопрос об открытии новой торговой точки в Ковентри. Были определены две возможные площадки. Площадка А имеет площадь 30 000 м 2 . Она потребует вложений в размере £6 млн и будет приносить среднюю прибыль в размере £600 000 в год. Площадка В имеет плошадь 20 000 м 2 . Она потребует вложений в размере £4 млн и будет приносить среднюю прибыль в размере £500 000 в год. Какова учетная норма доходности каждого инвестиционного предложения? Какую площадку вы выберете и почему? Учетная норма доходности площадки А равна: Учетная норма доходности площадки В равна: Таким образом, площадка В имеет более высокую учетную норму доходности. Однако в смысле размера абсолютной получаемой выгоды площадка А выглядит более привлекательно. Если конечной целью является максимальное увеличение благосостояния акционеров, будет лучше выбрать площадку А, даже если доход в процентах ниже. Значение имеют именно абсолютные масштабы прибыли, а не относительные (выражаемые в процентах). Как увеличить учетную норму доходности, выбрасывая деньги на ветер! Чтобы проиллюстрировать парадоксальные результаты, которые дает метод учетной нормы доходности, представим себе, что вы выдвигаете инвестиционное предложение своему начальству, основанное на следующей информации: Стоимость оборудования £200 000 Прогнозируемая ликвидационная стоимость оборудования £40 000 Средняя ежегодная прибыль до вычета амортизации £48 000 Прогнозируемый период осуществления проекта 10 лет Ежегодные амортизационные отчисления по методу равномерного начисления износа £16 000, т. е. 200000 40000^ Учетная норма доходности проекта составит: Однако ваше руководство говорит, что минимальная учетная норма доходности проектов такого характера должна составлять 25%. Хотя вы разочарованы, вы по нимаете, что надежда остается. На самом деле все, что вам необходимо сделать? — это согласиться просто выбросить оборудование в конце срока реализации проекта, а не продавать его. Тогда ликвидационная стоимость оборудования будет нулевой и ежегодные амортизационные отчисления будут составлять [(£200 000 — £0)/ /10] = £20 000 в год. При этом новое значение учетной нормы доходности будет следующим:

(48 000-16000) (200 000 + 0)/2 Предприятие потеряет £40 000, поскольку вы согласились просто избавиться от оборудования, а не продавать его в конце срока реализации проекта, но вы повысили учетную норму прибыли до приемлемого уровня! Источник |