Бизнес план как форма экономического обоснования проекта

Бизнес- план как способ экономического обоснования проекта

Бизнес—план – основной документ, разрабатываемый предприятием и представляемый инвестору (кредитору) по реальному инвестиционному проекту или проекту санации данного предприятия при угрозе его банкротства; программа деятельности предприятия, план конкретных мер по достижению конкретных целей его деятельности, включающий оценку ожидаемых расходов и доходов.

Требования к разработке бизнес – плана

Краткость – изложение самого главного

Доступность в изложении самого главного

Не перегруженность техническими подробностями.

Убедительность, локальность, пробуждение интереса у партнера

Соответствие определенным стандартам – должен быть принимаемы читателем и удобным с точки зрения методики его составления.

Источники информации могут быть различными, а главное достоверными.

Этапы бизнес – плана:

Можно разбить на несколько шагов: определение целей написания бизнес-плана;

— определение источников информации;

— точное определение целевых читателей;

— установление общей структуры документа.

2.Этап разработки бизнес-плана по разделам.

Второй этап также можно разбить на ряд шагов:

— сбор информации;

— непосредственное написание бизнес-плана.

3.Этап обсуждения бизнес-плана.

4.Заключительный этап. На нем выполняют окончательную редакцию бизнес-плана, его утверждение у руководства предприятия и передачу всем заинтересованным организациям и лицам (акционерам, потенциальным инвесторам и др.).

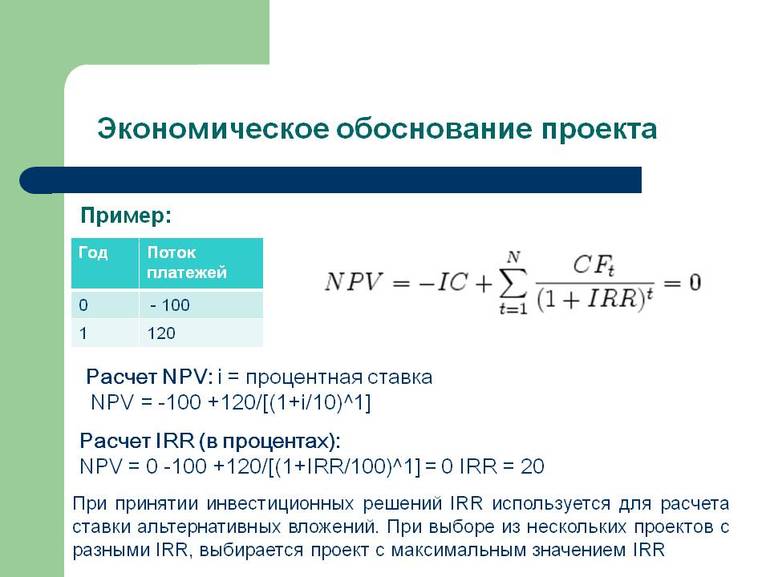

Экономическими показателями бизнес-плана являются прибыльность, рентабельность, себестоимость. Эти показатели взаимосвязаны между собой и составляют основу экономического анализа предприятия.

Себестоимость. Себестоимость продукции (работ, услуг) — это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производства и реализацию

Расчет себестоимости необходим по следующим причинам:

— средняя себестоимость является основой определения цены на производственную продукцию;

— расчет себестоимости — это необходимая база для планирования, прогнозирования и управления производством.

— В зависимости от способа включения в себестоимость затраты делятся на:

— прямые — это издержки, которые непосредственно связаны с производством каждого вида производимой продукции;

— косвенные — это издержки, которые непосредственно связаны с управлением и обслуживанием основного производства и являются и являются общими для нескольких видов продукции или для производства в целом;

— условно-постоянные — это издержки, которые не зависят от количества производимой продукции, существуют при нулевом объеме производства (имущественные налоги, амортизация, арендная плата и т. д.);

— условно-переменные — это издержки, которые зависят от количества производимой продукции (энергетические затраты, оплата труда основных производственных рабочих и т. д.) [10, c. 104].

Прибыль, доход. Цель деятельности предприятия — получение максимальной прибыли. Стабильное получение прибыли позволяет упрочить позиции предприятия среди конкурентов. Прибыль — это экономическая категория, характеризующая основной финансовый результат, достигнутый предприятием за рассматриваемый период. Этот результат определяется на основе сопоставления доходов и текущих расходов предприятия. Доход предприятия от реализации производственной продукции должен покрывать расходы на производство этой продукции и приносить прибыль. Расходы предприятия связаны с использованием таких ресурсов как труд, основные и оборотные средства.

Рентабельность — это относительный показатель доходности. Имеется ряд показателей рентабельности, каждый из которых характеризует эффективность, доходность, окупаемость вложенного в том или ином виде капитала. В экономическом анализе рассматриваются следующие виды рентабельности

Рентабельность капитала — отношение чистой прибыли к среднегодовой стоимости основных и оборотных средств. Характеризует доходность размещения капитала предприятия, не зависимо от источников его формирования.

Рентабельность акционерного капитала — отношение чистой прибыли и свободных денежных средств к среднегодовому собственному капиталу. Этот показатель учитывает источник формирования капитала. Он характеризует доход, полученный с рубля, вложенного акционерами предприятия.

Рентабельность активов — отношение чистой прибыли к денежным средствам и прочим активам. Этот показатель характеризует эффективность использования средств обращения предприятия.

Рентабельность себестоимости продукции — отношение прибыли (балансовой или чистой) к себестоимости (годовым издержкам производства). Это прибыль, полученная с рубля затрат на производство реализованной продукции .

При рассмотрении любого из показателей рентабельности следует иметь ввиду: чем выше уровень рентабельности, тем доходнее вложен капитал

Из выше сказанного можно сделать вывод, что анализ экономических показателей деятельности предприятия проводят путем рассмотрения их в совокупности, с выявлением факторов, определяющим их уровень и эффективность использования всех видов ресурсов.

Cистема контроля выполнения бизнес-плана

С целью того чтобы благополучно осуществить предпринимательский проект, нужно сформировать концепцию контролирования, что даст возможность наблюдать за исполнением проекта, сформировать план его осуществления.

Цель контроля — обеспечение обратной связи для своевременного принятия управленческих решений.

Разновидности контроля выполнения бизнес-планов

Планирование предпринимательской деятельности и осуществление бизнес-планов тесно связаны с контролем. В общем виде контроль означает процесс соизмерения (сопоставления) фактически достигнутых результатов с запланированными показателями.

Назначение контроля выполнения бизнес-плана — своевременное обнаружение отклонений от запланированной программы предпринимателя и принятие мер по их ликвидации.

предварительный контроль предшествует осуществлению бизнес-плана, проверяется правильность экономических расчетов и обоснований;

текущий контроль проводится в ходе выполнения бизнес-плана, систематического и непрерывного наблюдения за выполнением производственной программы, вносятся коррективы в бизнес-план и процесс его исполнения;

последующий контроль проводится после выполнения хозяйственных и финансовых операций, исполнения скорректированного бизнес-плана и проверки эффективности принятого решения.

Выполнение бизнес-планов невозможно без контроля, который, по сути, является объективной необходимостью. Контроль принимает форму обратной связи, посредством которой можно получить информацию о реализации плановых проработок.

Домашнее задание: Используя полученную информацию разработать бизнес-план.

Реализации любого инвестиционного проекта должно предшествовать его экономическое обоснование, т.е. разработка бизнес-плана.

Бизнес-план представляет собой документ, в котором точно и ясно описываются основные цели бизнеса, условия их достижения; он должен доказать эффективность принятия инвестиционного решения для его потенциальных участников.

Разработка бизнес-плана позволяет решить следующие задачи:

- 1) ответить на вопрос, выгодна ли с экономической точки зрения реализация того или иного инвестиционного проекта (идеи);

- 2) выявить на рынке позитивные и негативные стороны, связанные с реализацией инвестиционного проекта;

- 3) проанализировать, как повлияет реализация инвестиционного проекта на финансовое состояние предприятия, его имидж и стоимость бизнеса;

- 4) найти источники финансирования инвестиционного проекта, в том числе возможности получения банковского кредита;

- 5) снизить инвестиционный риск, так как бизнес-план дает возможность прогнозировать ситуацию в будущем, в том числе и негативную, и заранее предпринять меры по снижению степени инвестиционного риска.

Кроме того, бизнес-план помогает предпринимателю решить следующие основные задачи:

- o определить конкретные направления деятельности предприятия;

- o установить целевые рынки и место предприятия на этих рынках;

- o сформулировать долговременные и краткосрочные цели предприятия, а также стратегию и тактику их достижения;

- o выбрать состав и номенклатуру товаров и услуг, которые будут предложены предприятием, а также оценить производственные и торговые издержки по их созданию и реализации; и др.

Состав бизнес-плана и степень его детализации зависят от ряда факторов, к которым можно отнести: масштабы проекта, целевое назначение проекта, степень риска и т.д.

Структура бизнес-плана включает в себя следующие разделы.

1. Резюме. Данный раздел содержит краткие итоги бизнес-плана. Его основной задачей является изложение в простой и доступной форме сути инвестиционного проекта, его основных преимуществ и подведение итогов всех расчетов. В этом разделе отражаются данные, которые позволяют потенциальному инвестору понять сущность проекта, его стоимость и конечные результаты.

Необходимо отметить, что резюме бизнес-плана — это своего рода его визитная карточка, так как инвесторы из-за отсутствия времени в первую очередь изучают резюме и только после этого, если оно заинтересовало инвестора, читают бизнес-план полностью. Поэтому резюме должно содержать основные характеристики и показатели инвестиционного проекта, которые дают возможность судить о его привлекательности.

Данный раздел готовится после того, как работа над бизнес-планом завершена, т.е. проведен весь анализ и выполнены все необходимые расчеты, которые можно кратко изложить.

2. Характеристика бизнеса. В данном разделе необходимо не только охарактеризовать предприятие (история зарождения, положение в деловом сотрудничестве, анализ имущественного и финансового положения), но и его роль в конкретной отрасли и в экономике в целом. Здесь следует проанализировать состояние отрасли и ее развитие, а также потребности населения в производимой продукции (работах, услугах).

В этом разделе требуется отразить информацию об основных конкурентах, а также их сильные и слабые стороны.

Информация о предприятии должна быть более точной, так как потенциальный пользователь бизнес-плана должен убедиться в его надежности.

3. Описание продукции (работ, услуг). Любой инвестиционный проект начинает свое зарождение с какой-либо идеи о производстве продукции (выполнения работ, оказания услуг). В этом случае необходимо отразить их преимущества по сравнению с аналогами, конкурентоспособность на рынке, уникальные свойства и полезный эффект, ради которого данную продукцию (работы, услуги) будут приобретать потенциальные покупатели.

В данном разделе целесообразно отразить и жизненный цикл продукции (работ, услуг), что позволит предпринимателю своевременно предпринять определенные меры на каждой стадии жизненного цикла.

В заключение данного раздела необходимо сделать вывод о целесообразности освоения новой продукции (работ, услуг), а также о финансировании проекта.

- 4. Анализ рынка. В данном разделе анализ может быть проведен в такой последовательности:

- 1) общая характеристика рынка производимой продукции (работ, услуг);

- 2) сегментирование рынка по различным критериям (по региональному признаку, группе покупателей и т.д.);

- 3) выявление потенциальных покупателей;

- 4) анализ продаж;

- 5) определение основных направлений продвижения продукции (работ, услуг) на рынок;

- 6) определение посредников при реализации продукции (оказании услуг, выполнении работ).

По планируемой к выпуску продукции (работ, услуг) необходимо отразить следующие данные:

- o качество продукции;

- o цену реализации;

- o объемы выпуска продукции;

- o форму сбыта;

- o систему доставки;

- o систему складирования; и др.

- 5. План маркетинга. Данный раздел бизнес-плана основывается на его предыдущих разделах и отражает результаты анализа рынка, как для нового продукта, так и для бизнеса в целом, а также оценивает возможности конкурентов и другие факторы рынка.

Основная цель данного раздела заключается в том, чтобы доказать пользователю бизнес-плана, что на рынке имеется достаточное число покупателей и они предпочтут именно этот товар (работы, услуги). Здесь также необходимо отразить объемы сбыта, что оказывает значительное влияние на план производства и размер инвестиций.

В общем виде данный раздел содержит:

- o мероприятия по максимальному удовлетворению потребителей продукции (работ, услуг) в процессе осуществления инвестиционного проекта;

- o возможные ошибки и просчеты, а также их стоимость при различных вариантах реализации инвестиционного проекта;

- o мероприятия, связанные с рекламой продукции (работ, услуг) и затраты на нее;

- o методы стимулирования продаж и др.

Маркетинговый анализ должен быть основан на реальных и взаимосвязанных сведениях.

6. Производственный план. Данный раздел будет иметь место только тогда, когда инвестиционным проектом предусматривается производство какой-либо продукции. Главная задача данного раздела состоит в том, чтобы показать потенциальным инвесторам реальность производства продукции в нужном объеме и соответствующего качества.

В данном разделе необходимо отразить следующую информацию: применяемая техника и технологии; объемы производства и производственная база; сырье и материалы; постоянные и переменные издержки; трудовые ресурсы и др.

Производственный план может быть разделен на следующие подразделы:

- 1) программа производства и реализации продукции;

- 2) производственные мощности;

- 3) материально-техническое обеспечение;

- 4) затраты на производство и реализацию продукции.

Данный раздел необходим не только производителю

продукции, но и другим заинтересованным лицам (инвесторам, банкам и др.), так как его данные являются важной составляющей надежности и эффективности проекта.

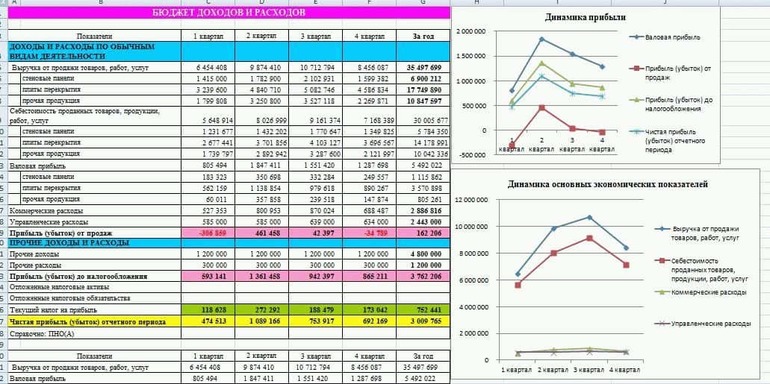

7. Финансовый план. Данный раздел необходим, в первую очередь, для контроля финансовой обеспеченности инвестиционного проекта и отражает все предстоящие затраты, источники финансирования, финансовые результаты, а также результаты всех расчетов.

Финансовый анализ должен сопровождать разработку инвестиционного проекта с самого начала, и каждый раздел бизнес-плана должен быть связан с финансовым планом.

Экономическое обоснование проекта выступает основным критерием при принятии инвестиционного решения, поэтому разработка финансового плана должна вестись особенно тщательно.

Финансовый план состоит из следующих разделов:

- 1) ретроспективный анализ финансового состояния предприятия (за последние 3-5 лет);

- 2) анализ финансового состояния предприятия в период подготовки инвестиционного проекта;

- 3) прогноз прибылей и денежных потоков;

- 4) оценка финансовой эффективности инвестиционного проекта.

На основе оценки эффективности инвестиционного проекта инвесторы принимают решение об инвестировании капитала.

8. Приложения. В данном разделе содержатся все необходимые документы и данные, которые использовались при разработке бизнес-плана, но не вошли в его основной текст.

Наиболее важным разделом бизнес-плана является финансовый план, так как именно здесь проводится экономическое обоснование инвестиционного проекта, которое выступает основным критерием принятия инвестором своего решения.

Для того чтобы привлечь инвесторов и заказчиков к проекту, необходимо знать, как написать экономическое обоснование — пример правильного составления которого будет показан в статье. Критерии составления представлены в статье 105 Регламента Госдумы РФ. Задачи обоснования — объяснить суть проекта и вычислить его финансовую целесообразность, рассмотрев такие факторы, как затраты, сроки окупаемости и чистую прибыль. В экономическом документе должны быть приведены расчёты и анализы, показывающие предполагаемую выгоду для спонсоров.

Суть понятия обоснования

Экономическое обоснование — это документ, в котором указаны причины того, почему организация должна выполнить проект. В нём рассматривается только один аспект — финансовая выгода. При составлении экономической аргументации нужно провести детальный анализ затрат на реализацию проекта, получаемую от него выгоду и сопоставить их, а также указать в обосновании на альтернативные варианты и решения. Правильно написанное обоснование ясно показывает риски и потенциальную прибыль от внедрения новой идеи, потому оно полезно как руководителям предприятий, так и инвесторам.

Для простоты понимания можно сравнить экономическую аргументацию обоснования с анализом, который человек проводит при совершении крупной покупки, например, нового компьютера. Он выбирает для себя несколько продуктов с необходимыми функциями и качествами, определяет их ценовую категорию, а затем сравнивает, выбирая наилучший. Затем, определившись с товаром, человек рассчитывает необходимую экономическую сумму с учётом всех издержек и дополнительных затрат (например, доставки, настройки или технического обслуживания) и решает, подходит ли ему товар.

Анализ такого же типа проводится при составлении финансового и экономического обоснования проекта. От примера с новой покупкой он отличается только тем, что деньги тратятся не на предмет электроники или бытовой техники, а на улучшение бизнеса. Конечно, в этом процессе нужно учесть намного больше факторов и деталей, но суть остаётся одинаковой.

Цели обоснования и задачи документа

Экономическое обоснование редко выступает как самостоятельный документ. Обычно присутствующая в нём информация включается в форму инициализации. Только для крупных проектов, при выполнении которых есть значительные финансовые риски, экономическое доказательство составляется в качестве отдельной бумаги, прилагающейся к основному пакету документов.

Основная задача экономического подтверждения — донести до читателей информацию о выгодности и целесообразности внедрения идеи, которая в нём описана. Для этого в документе обоснования должны быть такие данные:

- объём требующихся для реализации проекта затрат, сроки их окупаемости и обоснование предполагаемой выгоды;

- доход, доля рынка и прочие характеристики уже существующего предприятия;

- информация о состоянии, прибыльности и перспективах развития сферы, в которой работает компания (обоснование нужно провести по стране и региону, где работает предприятие);

- общее описание этой экономической сферы, виды выпускаемых ею типов продуктов и услуг, цены на них;

- обоснование движения денежных потоков, источники, из которых будут получаться и покрываться средства на проект;

- причины выбора тех или иных видов оборудования и техники, их сравнение с альтернативами;

- соотношение затрат и доходов;

- обоснование разделения расходов на постоянные и временные;

- расчёт прибыли при разных уровнях спроса и соответствующие им сроки экономической окупаемости;

- план внедрения проекта в уже существующее предприятие;

- анализ степени готовности оборудования и сотрудников компании к введению проекта;общая экономическая оценка привлекательности инвестиций.

Поскольку экономическая аргументация составляется в основном для идей по улучшению и модернизации работы уже действующего предприятия, такие вещи как анализ рынка, составление и обоснование маркетингового плана в него не входят. Задачей документа является анализ идеи с финансово-экономической стороны, без организационных и технических подробностей.

Значительная часть экономического подкрепления посвящена обсуждению альтернатив и сравнению их с текущим предложением. В нём необходимо обосновать, почему были выбраны те или иные виды оборудования и материалов от конкретных поставщиков. Для этого проводится подробный анализ каждой из альтернатив с подробным учётом их технических характеристик, цен и трудовых затрат при работе.

Структура и содержание обоснования

Официально не существует никаких строгих требований к структуре и стилю изложения экономического обоснования. Это значит, что форма и порядок подачи информации зависит от специфики деятельности компании, а также предполагаемого круга читателей. Однако, все эти документы довольно похожи. Их примерное содержание выглядит так:

- Цель обоснования. В этом экономическом пункте необходимо объяснить, для чего проект нужен компании, какие функции он будет выполнять и какую выгоду принесёт. Этот пункт должен быть раскрыт как можно подробнее, ведь именно от него чаще всего зависит, будет ли работа принята и профинансирована.

- Способ реализации. Объяснив экономическую цель, нужно назвать возможные пути её достижения и описать, какой способ для этого выбран. Необходимо также сравнить выбранные методы с альтернативными и обосновать, почему именно они являются наиболее эффективными. Кроме того, стоит привести описание выбранных технических решений.

- Экономические данные. Нужно подробно расписать все доходы и расходы от проекта, указать сумму начальных вложений и способ их получения. Информацию подкрепить расчётами всех параметров.

- План выполнения. Следует сделать обоснование минимальные и максимальные сроков завершения проекта, а также описать объём трудовых и финансовых затрат на его реализацию. Для удобства можно разбить весь экономический срок на этапы (например, закупку оборудования, его доставку, установку и настройку, обучение персонала и начало производства новой продукции) и провести анализ каждого из них. Нужно также описать все факторы, которые могут создать задержку в реализации проекта или ускорить её.

- Обязанности сотрудников. Указать, сколько людей нужно для осуществления идеи и какие задачи будут у каждого из них. Кроме того, обосновать необходимость каждого сотрудника для выполнения поставленной задачи.

- Прогнозы эффективности и оценка привлекательности для инвесторов. Вычисляются на основе экономических данных.

- Выводы. Рекомендация к внедрению проекта или отправке его на дальнейшую доработку для поиска более эффективных решений.

Правильно составленное экономическое подтверждение будет полезно, даже если обоснование не утвердят — собранная информация поможет найти недочёты и исправить их до того, как компания понесёт убытки. Особенности его содержания зависит от специфики — например, в строительстве понадобится смета и расчёт материалов, а в производстве пищевой продукции — данные об их сроках годности и технике для хранения.

Обязательные данные обоснования

Вне зависимости от структуры и порядка изложения экономической аргументации в неё обязательно следует включить все основные данные финансовых взаимосвязях проекта. Примеры необходимой информации:

- общее описание обоснования, его задачи на предприятии, влияние на развитие экономики (как отдельной компании, так и региона или страны);

- анализ условий на рынке и приспособленность проекта к ним;

- экономические затраты;

- характеристики внедряемых изменений, с точки зрения прибыльности;

- период окупаемости с учётом всех процентов и инфляции (важно, чтобы вложение в проект было более выгодным, чем простое держание денег на депозитном счету);

- оценка привлекательности проекта для инвесторов.

Эти пункты обоснования остаются неизменным в экономическом подкреплении для компании в любой отрасли. Они могут дополняться новыми разделами и подразделами, в зависимости от особенностей предприятия и интересов предполагаемого круга читателей.

Материальные и нематериальные элементы обоснования

Тщательный и детальный анализ всех материальных и нематериальных составляющих проекта необходим для того, чтобы написать экономическое обоснование. Образцы материальных элементов, которые стоит учесть и описать:

- уменьшение расходов на производство, содержание оборудования и прочие нужды, которые будут получены в результате реализации проекта;

- источники дополнительного дохода, вероятность его получения и размеры;

- рост доли предприятия на рынке;

- удовлетворение запросов и желаний потребителей, рост клиентской базы в результате увеличения качества и количества продуктов и/или услуг;

- снижение экономических издержек по обоснованию, а также затрат на ремонт и техническое обслуживание;

- оценка предполагаемого притока денежных средств с учётом всех факторов.

Нематериальные компоненты обоснования тоже должны обязательно присутствовать в экономическом доказательстве. К ним относятся все незапланированные, но возможные и сильно вероятные изменения, которые принесут компании дополнительную прибыль или убытки. Среди них можно выделить:

- издержки переходного этапа экономики, которые появятся во время внедрения проекта;

- обоснование затрат на эксплуатацию;

- построение новых бизнес-процессов и трансформация текущих, затраты на их оптимизацию;

- изменения в обязанностях сотрудников компании.

Помимо обоснования прибыльности проекта, при составлении экономической аргументации нужно также уделить внимание альтернативным вариантам осуществления рассматриваемой идеи и провести детальное сравнение между ними. На основании этого сравнения можно высказать предложения и идеи по улучшению проекта.

Советы по написанию обоснования

Прежде чем приступать к написанию экономического подкрепления, нужно для начала самостоятельно разобраться в проекте и понять его суть. Её необходимо будет изложить кратко, но ёмко, чтобы заинтересовать потенциальных заказчиков или инвесторов. Затем необходимо обосновать, почему внедрение новой идеи необходимо и целесообразно. Начать лучше всего с базовых утверждений, которые трудно будет оспорить. Затем основная экономическая мысль развивается, приводятся расчёты и дополнительные доводы в пользу выгодности проекта. Это выглядит примерно так:

- Стоимость содержания автоматизированного станка по производству деталей ниже, чем таковая у неавтоматизированного в сумме с зарплатой одного рабочего. Потому для развития предприятия, с экономической точки зрения, необходимо закупить автоматизированные станки.

- Поскольку станки способны работать 24 сутки и 7 дней в неделю, их эффективность по сравнению с рабочими (работающими по 160 часов в месяц) возрастёт в 4 раза. Кроме того, они не подвержены рискам, связанными с текучкой кадров и прочими человеческими факторами.

- Обоснование — предлагается закупить партию из 10 штук.

Затем экономическое утверждение нужно подтвердить обоснованием расчётов с учётом стоимости оборудования, расходов на его эксплуатацию и прочих факторов. Необходимо привести характеристики техники с подтверждением от поставщика. Пример расчётов:

- Обоснование расходов: стоимость партии в 10 автоматизированных станков — 1,2 млн рублей с учётом доставки и предварительной настройки. Часть из этой суммы в размере 200 тыс. рублей будет профинансирована за счёт продажи старого оборудования. Оставшийся 1 млн рублей будет покрыт кредитом под 12% сроком на 2 года.

- Обоснование экономии: установка нового оборудования позволит сократить рабочий штат на 10 сотрудников с зарплатой 30 тыс. рублей, но потребует найма специалиста по техобслуживанию с зарплатой в 50 тыс. Затраты на электроэнергию возрастут на 12 тыс. в месяц. Таким образом, выгода составит 238 тыс. рублей. В течение первых 24 месяцев 56,5 тыс. из них будет идти на погашение кредита.

- Обоснование новых доходов: прибыль предприятия от продажи деталей составляет около 150 тыс. рублей в месяц. Поскольку их количество возрастёт в 4 раза, доход увеличится до 600 тыс. рублей.

- Выводы: таким образом, доход от нововведения в первые 2 года будет составлять 781,5 тыс. рублей, а далее — 838 тыс. рублей в месяц.

Разумеется, в настоящем экономическом обосновании нужно учесть гораздо больше факторов и привести расчёты по ещё множеству параметров. Необходимо также заранее написать ответы на предполагаемые возражения и привести сравнение с альтернативами. Затем, на основании полученных данных, делается вывод с рекомендациями по внедрению проекта или против него.

При необходимости стоит дополнять обоснование приложениями и документами. Ими могут быть технические характеристики оборудования, образцы кредитных договоров, подробные экономические расчёты затрат на электроэнергию и прочие бумаги, специфика которых зависит от вида деятельности предприятия.

Для какого проекта вы собираетесь готовить экономическое обоснование?

(голосов: 3, средняя оценка: 5,00 из 5)

Источник