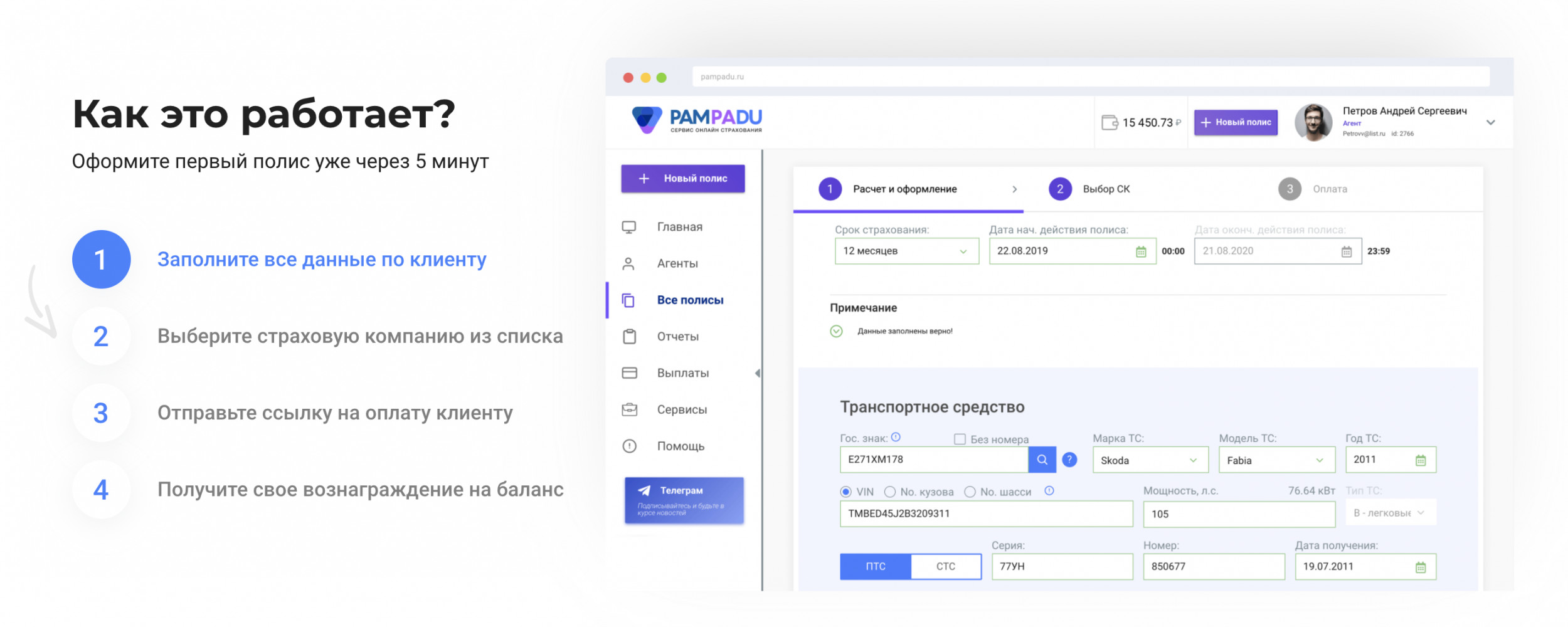

- Неочевидный путь. 4 способа заработать на онлайн-страховании

- 1. МФО, турфирмы, банки, сайты с высоким трафиком

- 2. Автомойки, автошколы, дилерские центры, СТО

- 3. Специалисты в сфере страхования: агенты, брокеры и их кураторы

- 4. Фрилансеры, люди в декрете, безработные

- Свой бизнес: как открыть страховую компанию

- Страховое агентство по франшизе

Неочевидный путь. 4 способа заработать на онлайн-страховании

Если традиционно посредниками в сфере страхования выступали в основном частные агенты, офлайн-брокеры и банки, то с появлением сервисов по онлайн-страхованию, любой пользователь или компания могут в течение нескольких минут зарегистрироваться на сайте и начать оформлять полисы для клиента через личный кабинет. Онлайн-автострахование как допуслугу легко интегрировать в бизнес, даже не связанный напрямую со страховой и автомобильной индустрией.

Страховые агрегаторы-маркетплейсы позволяют дистанционно работать с пользователями из разных регионов и практически сразу выводить комиссионное вознаграждение на свой счет, но главное их преимущество — универсальность.

1. МФО, турфирмы, банки, сайты с высоким трафиком

В последнее время малый и средний бизнес тоже пытается заработать на электронном ОСАГО и предлагает его как отдельную услугу. Например, посредниками становятся МФО, турфирмы, банки.

Также владельцы сайтов и сервисов с высоким высоким MAU (monthly active users — постоянная месячная активная аудитория) могут монетизировать трафик, интегрируя виджет расчета и покупки полиса в свой сайт. Пользователи сами рассчитывают и покупают полисы, а владелец компании получает комиссию с каждой продажи через сайт. Для привлечения клиентов к новой допуслуге можно воспользоваться баннерами, реферальными ссылками, виджетом — white-label.

Страховые агрегаторы-маркетплейсы работают со страховыми компаниями по всей стране, поэтому если у бизнеса есть клиенты в других регионах — они тоже смогут дистанционно оформить интересующий их страховой продукт, вне зависимости от прописки.

Кстати, регион влияет на средний заработок. Например, в Москве компания может заработать на продаже е-ОСАГО около 150 тысяч рублей и более (в месяц). Но бывает, что в других регионах суммы выплат больше. В любом случае, для малого бизнеса комиссионные вознаграждения могут стать неплохой прибавкой к выручке.

2. Автомойки, автошколы, дилерские центры, СТО

По прогнозам Boston Consulting Group (BCG), в этом году объемы продаж на российском авторынке упадут на 25 %—37%, и за последние два года это самый большой обвал. Безусловно, сказалась пандемия, которая сильно ударила по малым и средним предприятиям автомобильной отрасли — СТО, дилерские центры, автомойки вынуждены закрываться или предоставлять услуги частично, по возможности переводить работу в онлайн.

Но, если компания работает с автомобилистами и у нее есть своя клиентская база, то оформление полиса автострахования удобно предлагать как допуслугу от компании.

Размер прибыли легко прогнозировать — на сервисах по онлайн-страхованию можно оперативно сравнить стоимость полиса и комиссионное вознаграждение у разных страховых компаний.

3. Специалисты в сфере страхования: агенты, брокеры и их кураторы

Раньше стать страховым посредником по оформлению ОСАГО было непросто — нужно было заключать агентский договор со страховой компанией, проходить службу безопасности, постоянно предоставлять заполненные бланки и акты сверки. И в каждой новой страховой компании — такая же бумажная волокита.

Страховые агрегаторы-маркетплейсы позволяют агентам работать напрямую с клиентом, регистрируясь как физлицо, самозанятый, ИП или ООО. При этом можно подключать под себя других агентов.

Таким образом, за месяц опытный агент может оформить 100 — 130 полисов и заработать около 100 тыс.рублей и более (все зависит от количества его агентов). При развитой сети комиссионные выплаты могут составить сотни тысяч — крупные партнеры получают выплаты в размере 700 тыс. — 1 млн руб. ежемесячно.

К некоторым сервисам онлайн-автострахования могут подключаться также кураторы агентских сетей и в личном кабинете отслеживать статистику работы агентов (добавить своего агента можно в пару кликов). Важно, что система не даст агенту зарегистрироваться в обход своего куратора.

4. Фрилансеры, люди в декрете, безработные

Как источник дополнительного дохода продажа e-ОСАГО подходит тем, кто хочет работать из дома. Кроме того, это самое простое решение, чтобы стать самозанятым и моментально выводить деньги.

Если пользователь работает как ИП или ООО, то регистрировать дополнительный вид деятельности или вносить изменения в учредительные документы не нужно.

Первыми клиентами агента—»новичка» могут стать его друзья и знакомые — все, у кого есть автомобиль. Найти клиентов можно, например, с помощью соцсетей и таргетированной рекламы через Facebook и Instagram.

Целевая аудитория — это автомобилисты, так что настроить рекламный кабинет будет довольно легко. Рынок онлайн страхования только формируется, поэтому, если подсуетиться, то можно быстро набрать свою клиентскую базу или даже агентскую сеть (ведь можно работать как брокер — искать агентов и подключать их под себя, зарабатывая с разницы своей и агентской комиссии).

Чтобы посмотреть, сколько реально заработать при помощи онлайн-страховок, можно зарегистрироваться в сервисе е-страхования и оформить один тестовый полис для кого-то из знакомых.

Подключая клиентов также к дополнительным сервисам и оформляя до 40 полисов в месяц, в среднем можно заработать около 40-50 тыс. рублей. Главный фактор выручки — количество проданных полисов.

Источник

Свой бизнес: как открыть страховую компанию

100 000 — 400 000 ₽

50 000 — 150 000 ₽

Реально ли открыть свой страховой бизнес и сколько можно на нем можно заработать? Разбираемся в основных понятиях и форматах, анализируем страховой рынок, подсчитываем инвестиции.

Страховой рынок РФ в последние годы находится на подъеме, особенно это заметно на фоне череды кризисных явлений, которые затрагивают другие сферы бизнеса России. Входить на этот рынок, на наш взгляд, необходимо уже обладая опытом работы и наработанными клиентами в данной сфере. Обеспечивая достаточную рентабельность, страховой бизнес позволит предпринимателю начать собственный бизнес с минимальными инвестициями.

Основные понятия страхового бизнеса

Страхованием называется способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между участниками системы. Как в бизнесе, так и в обычной жизни людей периодически возникают риски убытков. Это могут быть простые риски, такие как пожар или несчастный случай. Могут быть и более сложные риски, такие как ответственность за невыполнение контракта или риск непредумышленного нанесения вреда. Возникновение всех этих рисков могут нанести серьезный финансовый ущерб как юридическому, так и физическому лицу. Минимизировать потери от таких рисков помогут страховые компании.

Если коротко, то страхование представляет собой отношения между страховщиком (тот, кто оказывает услуги страхования) и страхователем (тем, кто страхует свои риски) по защите интересов как физических, так и юридических лиц при наступлении страховых случаев, то есть определенных событий, которые могут привести к возникновению финансовых потерь страхователя, за счет денежных фондов, формируемых из уплачиваемых ими страховых премий. Страховая премия — это сумма, периодически уплачиваемая страхователем страховщику в соответствии с договором страхования. Ее также называют брутто-премией или страховым взносом.

Говоря простым языком, страховые компании собирают взносы страхователей, которые за определённый период в сумме гораздо меньше, чем страховое возмещение, выплачиваемое страховщиком при возникновении определенных убытков страхователя. Однако, так как страховая компания собирает взносы со многих страховщиков, у части которых риски по факту не наступают, то эта разница между собранными страховыми взносами со всех страховщиков и выплаченными страховыми возмещениями и составляет доход страховой компании. В связи с этим сумма страховых взносов тщательно просчитывается исходя из статистических данных возможности наступления страхового случая, количества страхователей и суммы возможного возмещения ущерба.

Свой тренинговый центр за 55 000 руб. Можно вести бизнес онлайн!

В стоимость входят комплект материалов для очного проведения всех программ + 2 дня живого обучения онлайн. Бессрочное право проведения 10 программ. Никаких дополнительных отчислений и платежей. Запуск за 2 дня.

В этом и состоит основная сложность для страховой компании. Если страховая премия будет очень велика, то страховщикам невыгодно будет страховаться, они будут предпочитать нести риски финансового ущерба при возникновении потерь самостоятельно, и страховая компания не получит доход. С другой стороны, если суммарные страховые выплаты будут меньше суммы страховых возмещений, то страховая компания разорится.

Дополнительно, кроме сумм страхового возмещения, страховая премия должна покрывать операционные издержки компании, обеспечивать определенный размер прибыли и учитывать отчисления на создание страховых резервов. Для точного расчета и балансировки страховых выплат и страхового возмещения используются сложные математические формулы и методики, которые разрабатываются каждой страховой компанией.

Анализ страхового рынка России

Страховой рынок по своей эффективности можно назвать одним из самых прибыльных направлений бизнеса в России. Например, за 2017 год страховыми компаниями получено более 1278 миллиардов рублей страховых премий, что на 8,3% выше сумм, собранных в 2016 году. Как вы видите, для текущей ситуации в экономике России, находящейся в кризисе, такие темпы роста являются весьма достойными.

С другой стороны, в 2017 году страховыми компаниями было проведено 509,7 миллиардов рублей в качестве страховых выплат. По сравнению с 2016 годом, выплаты увеличились только на 0,77%. Такая динамика характеризует опережающий темп роста доходов страховых компаний над расходами. Как несложно подсчитать, страховые компании выплачивают менее 40% собранных средств. В РФ не так много отраслей, которые обеспечивают более чем 60-ти процентную маржинальность (то есть отношение доходов и прямых расходов).

Темп роста страховых премий в сегменте страхования жизни немного снизился (53,7% в 2017 году, 66,3% в 2016 году), но по объему прироста премий 2017 год оказался рекордным – почти 116 млрд рублей. По сути, в настоящее время именно страхование жизни является основным локомотивом развития страхового рынка.

В связи с долгосрочностью страхования жизни, выплаты по этим договорам еще не вошли в активную фазу, что обеспечивает особую доходность сегмента. Следует учесть, что развитие сегмента страхования жизни в основном идет в основном через банковский канал и ориентировано на инвестиционное страхование, которое предлагается как альтернатива депозитам. При получении кредита многие банки включают в сумму банковского процента определённую сумму, которая направляется на страхование жизни клиента, тем самым банк, страхуя жизнь клиента, снижает свои риски невыплаты кредита в случае его смерти. Разумеется, за все это платит получатель кредита.

Существуют и незаконные способы привлечения клиентов к добровольному страхованию жизни, которые тем не менее активно используются страховыми компаниями. Например, некоторые страховые компании продают полиса ОСАГО только при приобретении полиса страхования жизни. Это незаконно, но в регионах такой прием активно используется страховыми компаниями.

Основными направлениями страхования в РФ стали: страхование жизни, страхование средств наземного транспорта, страхование авиационных и космических рисков, сельскохозяйственное страхование, страхование имущества юридических лиц, страхование имущества граждан, добровольное страхование ответственности, Обязательное страхование ответственности владельцев опасных объектов, обязательное страхование ответственности перевозчика, обязательное страхование автогражданской ответственности. Как видите, рынок страховых услуг достаточно широк.

В настоящее время в России действуют 246 страховых компаний. Наибольшее число страховщиков зарегистрировано: в г. Москве – 128, в г. Санкт-Петербурге и Республике Татарстан — по 12 организаций, Московской области – 9, Самарской области – 7, Ханты-Мансийском автономном округе – 6.

Количество страховых компаний в 2017 году уменьшилось на 30. Если в предыдущие годы большинство отзывов лицензий связано с невыполнением предписаний регулятора и принудительным отзывом лицензий, то в 2017 году 21 компания отказалась от лицензий добровольно.

Таким образом, общая тенденция на страховом рынке характеризуется ростом его объемов и прибыльности, но крупные компании постепенно выдавливают с рынка своих более мелких конкурентов или поглощают их.

Типы страховых организаций: какой бизнес реально открыть

В России существуют три вида организации страхового бизнеса: страховая компания, страховой брокер и страховое агентство. Все эти три вида существенно отличаются друг от друга как по финансовой модели бизнеса, так и по характеру деятельности. Рассмотрим, в чем их отличия.

Страховая компания — это юридическое лицо, оказывающее услуги в сфере страхования и выступающее в роли страховщика. Страховая компания берет на себя финансовые обязательства по возмещению ущерба в момент наступления страхового случая. Для страховой компании обязательна лицензия от органа государственного страхового надзора.

Страховым брокером является организация, оказывающая услуги страхователю по выбору наилучшего страховщика и его конкретного страхового продукта, а также осуществляющая помощь страхователю в получении страхового возмещения. По сути, это консультационная компания на страховом рынке, которая получает вознаграждение не в виде страховой премии, как страховая компания, а в виде комиссионного вознаграждения от самого клиента. Страховому брокеру на осуществление деятельности требуется лицензия. Дополнительно, страховой брокер проводит оценку рисков страховщика, указывает, какие риски необходимо застраховать, в какой компании — это лучше сделать и как скорректировать договор со страховой компанией, чтобы страхователь гарантированно получил возмещение в случае наступления страхового случая.

Страховым агентом может быть юридическое или физическое лицо, осуществляющее продажу полисов от имени страховой компании. Вознаграждение за работу страховым агентам выплачивает непосредственно страховая компания. Страховому агентству лицензия не требуется. Соответственно, все риски и финансовую ответственность перед страхователем несет страховая компания, от имени которой работает страховой агент.

Основными документами, регулирующими страховую деятельность в Российской Федерации являются законы, подзаконные акты, стандарты, указания и прочие документы, которых насчитывается более 50. Без квалифицированного юриста нет смысла пытаться разобраться в этом большом объеме документов. Но если вы хотите получить общее представление о юридическом обеспечении страховой деятельности, начните с изучения закона РФ от 27.11.1992 N 4015-1 (ред. от 03.08.2018) «Об организации страхового дела в Российской Федерации».

Остановимся на наиболее важном моменте, касающемся открытия страхового бизнеса.

В июле 2018 года Госдума РФ приняла закон о повышении требований к страховым организациям. Данный закон предусматривает поэтапное увеличение минимального размера уставного капитала страховых компаний до 300 миллионов рублей (ранее 120 миллионов рублей), для занимающихся страхованием жизни до 450 миллионов рублей (ранее было 240 миллионов рублей), для тех компаний, которые занимается перестрахованием, то есть когда один страховщик страхует риски другого, до 600 миллионов рублей (ранее было 480). Минимальный размер уставного капитала страховых компаний, осуществляющих обязательное медицинское страхование, должен составлять 120 миллионов рублей. Таким образом, минимальные вложения в создание страховой компании составят не менее 150 миллионов рублей.

Для создания компании, осуществляющей посредническую деятельность в качестве страхового брокера, компания должна будет представить банковскую гарантию на сумму не менее 3 миллионов рублей или документы, подтверждающие наличие у него собственных средств в аналогичном размере.

Закон вступает в силу с 1 января 2019 года. Но не стоит пытаться открыть страховую компанию ранее этого срока с меньшим уставным капиталом, так как с момента вступления в силу указанного закона все участники страхового рынка будут обязаны увеличить свой уставной капитал. Требования к увеличению уставного капитала будут входить в силу постепенно в течении нескольких лет.

Таким образом, говоря о страховом бизнесе, мы можем обоснованно исключать из перечня возможных для открытия бизнеса компаний организации типа страховой компании, так как требования для ее открытия очень велики и будут ужесточаться. Речь может идти только о компании, осуществляющей деятельность в качестве страхового брокера или страхового агента.

Страховой брокер vs страховой агент – что выгоднее

В России действуют порядка 70 страховых брокеров. Это очень небольшое количество компаний для страны с населением более 140 миллионов человек.

Как мы писали выше, страховой брокер помогает страховщику выбрать и получить лучшие условия на рынке страхования по своему страховому продукту. Однако, он и оплачивает услуги страхового брокера. Конечно, страхователь при этом экономит собственное время на изучение всего рынка и множества предложений на нем, а также на поиск действительно надежной страховой компании.

Размер вознаграждения за услуги страхового брокера составляет порядка 20% от стоимости полиса. Это достаточно значительная сумма, клиент не всегда готов пойти на такие траты. Помимо этого, величина банковской гарантии или собственных средств страхового брокера должна составлять не менее 3 миллионов рублей.

Дополнительно, существующее требование использования нового плана счетов предполагает наличие программного обеспечения стоимостью около 1,2 млн рублей, и еще примерно 400 тыс. рублей в год требуется на его обслуживание. И это помимо расходов на заработную плату сотрудников, содержания офиса и прочих расходов на ведение бизнеса. Такая ситуация и приводит к тому, что количество страховых брокеров с каждым годом уменьшается – многие игроки на этом рынке отказываются от лицензий.

Конечно, есть ряд компаний, которые называют себя страховыми брокерами, однако из них не более 5% имеют лицензию на брокерскую деятельность, то есть, только эти 5% работают законно.

Что касается страховых агентств, то требований к их работе практически никаких нет, их деятельность регулируют страховые компании, от имени которых они работают. Можно зарегистрировать и общество с ограниченной ответственностью, и работать как индивидуальный предприниматель. Никаких требований к уставному капиталу или особым формам бухгалтерского учета. Единственной сложностью является необходимость пройти собеседование в страховой компании, агентом которой вы хотите быть. Нужно показать и знание рынка страховых услуг, и наработанную клиентскую базу. Конечно, предпочтение отдается агентам, уже имеющим опыт работы в страховых компаниях.

Итак, делаем вывод, что в настоящее время в РФ организация деятельности страхового брокера является очень затратным и сложным делом. Если мы говорим о малом бизнесе, то необходимо открывать страховое агентство.

Доходы и расходы страхового агентства

Деятельность страхового агентства – это работа с людьми. По сути, страховое агентство представляет собой фирму, в которой работает несколько страховых агентов.

Как мы писали выше, открытие страхового агентства – это бизнес профессионалов. Он подходит тем, кто уже некоторое время отработал страховым агентом в штате компании. И если вы такой профессионал, то и бизнес будет вам по плечу. Целесообразно начинать деятельность по открытию страхового агентства с одного человека. Так проще без особых инвестиций увидеть страховой бизнес и его перспективы изнутри.

На первом этапе, для открытия такого бизнеса лучше открыть ИП. Первое время можно вообще обойтись без офиса. Вам понадобится только компьютер, принтер со сканером и рабочее место. То есть минимальные инвестиции для открытия такого бизнеса составят около 50 тысяч рублей.

Основным кодом ОКВЭД необходимо выбрать 66.29.9 «Деятельность вспомогательная прочая в сфере страхования, кроме обязательного социального страхования».

Если вы уже обладаете достаточным опытом работы и знаете бизнес, то можно открыть фирму с тремя-четырьмя страховыми агентами. Расходы на открытие фирмы с тремя работающими страховыми агентами составят около 150 тысяч рублей. Требования к офису, в данном случае, минимальные, поэтому можно подобрать небольшое готовое помещение, желательно с мебелью и не нуждающееся в ремонте. Таких помещений на рынке коммерческой недвижимости достаточно в любом регионе.

Конечно, подобное страховое агентство не сразу выйдет на окупаемость, как и любой бизнес. Но заработная плата страхового агента, как правило, состоит в основном из премиальной части, окладная часть минимальна. Поэтому, для агентства из трех человек вам необходимо отложить небольшой оборотный фонд на выплату арендной платы помещения, небольшой окладной части заработной платы сотрудникам и прочие операционные расходы, например, оплату связи и канцелярских товаров. Таким образом, для открытия небольшого страхового агентства Вам потребуется около 400 тысяч рублей.

Конечно, можно обойтись и гораздо меньшей суммой, но в таком бизнесе желательно иметь небольшой запас финансов для обеспечения работы фирмы, который необходим для наработки постоянных клиентов и отработки бизнес-процессов. Минимальная же сумма инвестиций, на наш взгляд, может уложиться в 100 тысяч рублей.

Страховой бизнес успешен, когда страховые агенты являются профессионалами. Средняя премия страхового агента составляет порядка 10-30% от стоимости полиса в зависимости от типа страхового продукта. Как владелец бизнеса вы оставляете себе часть суммы, которую зарабатывает страховой агент и это является доходом вашего бизнеса.

Наиболее часто вам придется продавать страховые продукты по следующим направлениям:

страхование жизни и здоровья;

страхование имущества физических и юридических лиц;

страхование предпринимательской деятельности.

При наличии трех квалифицированных страховых агентов прибыль вашей компании составит около 50-70 тысяч рублей в месяц на начальном этапе. Далее все зависит от того, насколько успешны будут продажи. В случае успешных продаж прибыль вашей компании может вырасти, при указанном количестве сотрудников, до 100 – 150 тысяч рублей. Если дела пойдут успешно, то штат агентов можно расширить до 10-15 человек.

Как правило, срок окупаемости вложений при открытии страхового агентства составляет от 3 месяцев до полугода.

Маркетинг и продвижение страхового агентства

Прежде всего вам необходимо понять своего потенциального клиента. Изучить его мотивы, доход, определить, какие страховые продукты необходимы клиенту в первую очередь.

Личный контакт. Основа успеха в страховом бизнесе – личный контакт с клиентом. Поэтому, на первое место становятся личные качества страховых агентов. Коммуникабельность, отличное знание страховых продуктов, презентабельный внешний вид агентов являются основой успеха. Основы технологии продаж, работы с возражениями и знание основ психологии являются обязательными для страхового агента.

Сайт. Необходимо сделать хороший и понятный сайт с продуктами вашего страхового агентства. Продвижение в социальных сетях также может существенно увеличить количество ваших клиентов.

Социальные сети. В социальных сетях необходимо размещать статьи, которые описывают как преимущества реализуемых вами страховых продуктов, так и кейсы, которые показывают, как страхование помогло людям в сложных ситуациях.

Контекстная реклама. Неплохо будет работать и контекстная реклама, если ее правильно таргетировать на нужный тип клиентов и регион. Удачная вывеска и офис в месте с высокой проходимостью позволят привлечь клиентов на простые продукты, например, ОСАГО.

Более 80% информации об агентстве должно носить имиджевый характер и направлено на формирование позитивного взгляда на ваше агентство с точки зрения покупателей страховых услуг. Учитывая специфику бизнеса нужно постараться сделать рекламу запоминающейся. Кое-какие рекламные идеи можно подчерпнуть из подборки «25 креативных видеороликов страховых компаний».

Страховое агентство по франшизе

Приобретение франшизы страхового агентства позволяет снизить риски открытия бизнеса. Вы получаете право на работу от имени известного бренда, некоторый поток клиентов, направляемый непосредственно владельцем франшизы, набор обучающих тренингов для агентов и регламенты бизнес-процессов. В некоторых случаях вам будет обеспечена юридическая и бухгалтерская поддержка бизнеса.

Стоимость приобретения подобной франшизы составляет от 50 тысяч рублей. Необходимые инвестиции в открытие страхового агентства по франшизе составляют от 120 тысяч рублей. Роялти начинается от суммы в 8 тысяч рублей.

Дополнительно, владелец франшизы может предоставлять следующие услуги:

настройка рекламы в интернете;

готовую внешнюю рекламу, то есть вывески, рекламные стойки и печатную рекламную продукцию;

обучение сотрудников страховым продуктам и технологиям продаж;

заключение договоров со страховыми компаниями;

документы для организации процесса работы;

систему мотивации персонала.

Ввиду сравнительно небольшой стоимости франшизы стоит рассмотреть возможность ее приобретения, тем более, что предлагается большое количество подобных вариантов франшиз и существует возможность выбора.

Проанализировав возможности, которые предлагает страховой рынок для открытия собственного бизнеса, мы считаем целесообразным остановиться на выборе формы организации в виде страхового агентства, как наиболее прибыльного, и, вместе с тем, требующего минимальных инвестиций. Развитие этого рынка в последние годы обусловило наличие множества свободных ниш в данной сфере бизнеса. Ключевым фактором успеха для данного бизнеса будет являться привлечение высокопрофессиональных страховых агентов.

Источник