- Базовая доходность по ЕНВД в 2019 году

- Как применять доходность в 2019 году

- Базовая доходность по ЕНВД по видам деятельности на 2019 год (таблица)

- Чем ЕНВД отличается от других систем налогообложения

- Кто имеет право на вычисление по ЕНВД

- В каких случаях нельзя получить доступ к единому налогу

- Базовый доход по ЕНВД по разным видам деятельности

- Как вычислить налог: формула

- Правила отчисления налога

- Базовая доходность по ЕНВД по видам деятельности на 2019 год (таблица)

- bazovaya_dohodnost_po_envd_po_vidam_deyatelnosti_na_2019_god_tablica.jpg

- Похожие публикации

- Базовая доходность ЕНВД

- Таблица базовой доходности ЕНВД – 2019

Базовая доходность по ЕНВД в 2019 году

Какова базовая доходность по ЕНВД по различным видам «вмененной» деятельности в 2019 году? За какой период определять базовую доходность в целях применения ЕНВД? Приведем показатели базовой доходности на 2019 год и поясним как ее применять организациям и индивидуальным предпринимателям.

Как применять доходность в 2019 году

ЕНВД в 2019 году нужно рассчитывать отдельно по каждому виду деятельности, облагаемому ЕНВД.

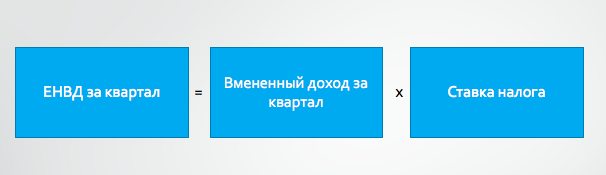

Более того, рассчитывать единый налог следует по каждому месту, где осуществляется «вмененная» деятельность организации или ИП. Для расчета ЕНВД за каждый квартал 2019 года применяется формула:

Как видно из формулы для расчета ЕНВД, организации или ИП нужно принимать во внимание такой показатель как «вмененный доход». Поясним, как на это значение в 2019 году влияет базовая доходность (таблица будет ниже).

Размер вмененного дохода, исходя из которого в 2019 году рассчитывают «вмененный» налог, зависит от вида деятельности, которая переведена на ЕНВД и которую применяют организация или ИП. Этот вид деятельности определяется соответствующим физическим или цифровым показателем. Им может быть численность сотрудников, площадь торгового зала, количество торговых мест и прочее. Полный перечень физических показателей для разных направлений приведем в пункте 3 статьи 346.29 Налогового кодекса РФ.

Физические показатели включайте в расчет ЕНВД в целых единицах (п. 11 ст. 346.29 НК РФ). При округлении размера физического показателя его значения менее 0,5 единицы отбрасывайте, а 0,5 единицы и более округляйте до целой (письмо Минфина России от 16.06.2009 № 03-11-11/111).

Источник

Базовая доходность по ЕНВД по видам деятельности на 2019 год (таблица)

ЕНВД – специальный режим налогообложения, расшифровывается как единый налог на вмененный доход. Многие предприниматели, которым доступна данная система сбора налогов, выбирают именно ее из-за простоты расчетов и льготных условий отчислений. При вычислении налогов в государственный бюджет в случае с ЕНВД учитывается не реальная прибыль, а базовая доходность, установленная правительством. Она часто в несколько раз меньше фактического заработка, что делает систему особенно выгодной. Базовая доходность по ЕНВД 2019 по видам деятельности представлена ниже, как и принципы расчета налога по специальному режиму.

Чем ЕНВД отличается от других систем налогообложения

Главное отличие системы ЕНВД уже было приведено выше: это база для расчета налога. В то время как при УНС и других вариантах сбора государственных отчислений в качестве базы выступает реальный доход за отчетный период (месяц, квартал), при спецрежиме в расчет идет только базовый доход.

Базовая доходность – это установленный за квартал показатель дохода, который предприниматель получает с единицы физического показателя. Государство ставит минимальные лимиты, которые на практике оказываются в 2-3, а то в десятки раз меньше реального показателя прибыли. Неважно, насколько больше оказался реальный доход, при расчете налогов будет все равно использоваться размер базовой доходности. Что такое физический показатель при расчете ЕНВД, зависит от вида деятельности: это может быть и единица площади торгового зала (один квадратный метр торговой площади), и работник, а также аппаратура или автотранспорт.

Пример базовой доходности (БД) и ее зависимости от физического показателя (ФП):

- БД в общепите с собственным залом обслуживания посетителей составляет 1000 рублей на один квадратный метр (единица ФП), то есть предполагаемый доход с одного квадратного метра обслуживающего помещения составляет 1 тысячу рублей;

- БД при оказании услуг рекламы с использованием стационарных уличных носителей с электронными табло превышает 5 тысяч рублей на единицу ФП (квадратный метр рекламного носителя);

- БД при розничной торговой деятельности рассчитывается либо через торговую площадь (1800 за квадратный метр), либо через занятых в торговом бизнесе работников (4500 на человека).

Еще одно отличие ЕНВД от других форм налогообложения в том, что спецсистема действует только за пределами Москвы. В столице льготный режим не может быть использован, его заменой является торговый сбор. Также следует учесть, что данный режим будет отменен во всех областях Российской Федерации с 2021 года, что вынудит многих предпринимателей подбирать новую систему сборов.

Кто имеет право на вычисление по ЕНВД

Единый налог на вмененный доход доступен не для всех. Какие виды деятельности подпадают под ЕНВД в 2019 году, установлено НК РФ:

- обслуживание автомобильного транспорта;

- лечебные и профилактические ветеринарные услуги;

- сдача в ренту площади на стоянках;

- сфера общественного питания с залом до 150 квадратных метров или без зала;

- реклама на уличных стационарных носителях или транспортных средствах;

- предоставление жилых помещений для временного проживания при условии суммарного размера площади до 500 квадратных метров;

- услуги по перевозке людей и товаров с общим автопарком до 20 машин;

- сфера бытовых услуг;

- торговая деятельность при наличии залов до 150 квадратных метров каждый (количество торговых залов не ограничено) либо с использованием стационарного или передвижного торгового объекта без зала, а также торговых автоматов;

- сдача по договору ренты объектов общепита без зала, а также объектов розничной торговли (стационарных или передвижных) без торгового зала;

- сдача в аренду земельных участков, которые будут использоваться для размещения торговых точек или оказания услуг в сфере общественного питания.

По сравнению с предыдущим годом список видов деятельности не изменился. Однако в дальнейшем он будет сокращаться, а к 2021 году все предприниматели потеряют право на ЕНВД.

Перед тем, как подавать документы на подключение к системе ЕНВД, необходимо узнать, действительно ли услуги попадают под установленный перечень. Субъекты РФ могут сокращать перечень видов деятельности для ЕНВД 2019.

В каких случаях нельзя получить доступ к единому налогу

Некоторые предприниматели и организации, даже те, которые соответствуют перечисленным выше видам деятельности, не имеют права пользоваться льготным режимом. Право пропадает при увеличении штата работников, а также при некоторых других условиях.

Часть объектов по предоставлению бытовых услуг теряют право на ЕНВД. Точный перечень видов бытовых услуг, при которых можно использовать ЕН, определяет руководство области. Так, в одном регионе парикмахерские услуги подпадают под ЕНВД, в другом – нет. Необходимо ориентироваться на государственные нормативные документы либо запрашивать. Узнать актуальный перечень можно в отделе ФНС.

Следующие типы объединений не попадают под ЕН:

- товарищества;

- трасты;

- организации и ИП, которые сдают в аренду заправки или землю под них;

- предприятия общественного питания на территории собесов, школ, некоторых дошкольных учреждений и любых других социальных объектов.

Потерять право можно и при увеличении штата или продаже части акций:

- Лимит на количество работников в фирме, которая облагается сборами на основании вмененного дохода, составляет 100 человек. В случае превышения этого показателя право теряется.

- Владельцами уставного капитала должны быть более чем на 75% непосредственные участники. Если продается 25% уставного капитала и более, то льготный режим отменяется.

Базовый доход по ЕНВД по разным видам деятельности

НК РФ установлено соответствие БД определенным видам деятельности, а также зависимость БД от физических показателей. С данными можно ознакомиться на официальной странице Налогового кодекса, однако удобнее рассмотреть их в виде таблицы.

Базовая доходность по ЕНВД на 2019 год, таблица:

Как видно, БД для разных видов деятельности может существенно отличаться. При торговой деятельности она составляет 4500 рублей на человека, а вот парикмахерские услуги по ЕНВД обладают базовой доходностью в 2019 году в размере 7500 на сотрудника.

Как вычислить налог: формула

Для расчета ЕНВД существует простая формула, состоящая из 4 переменных и установленного процента:

Ставка устанавливается ежегодно и на 2019 год составляет 15%. БД – это базовый доход по выбранному типу деятельности, а ФП – физический показатель, на который нужно умножать доход. Далее идут два коэффициента. К1 – это дефлятор. На данный момент он равен 1,868. К2 – региональный коэффициент. Он определяется правительством субъекта РФ. Минимальный размер составляет 0,005, максимальный – 1.

Как узнавать действующий К2:

- Зайти на официальный сайт ФНС.

- Выбрать регион регистрации бизнеса.

- В разделе «Налогообложение РФ» нажать на действующие сборы.

- В открывшемся окне выбрать «Специальные режимы».

- Кликнуть на иконку ЕНВД.

- Выбрать нижнюю строчку в новом меню под названием «Особенности регионального законодательства». Откроется реестр решений по региону.

- Определить необходимый муниципалитет и решение по нему в строке «Нормативно-правовой акт».

- Скачать найденное решение, а затем найти в документе упоминание о К2, который распространяется на необходимый муниципалитет.

После того, как коэффициент известен, необходимо подставить остальные переменные и рассчитать основной налог. БД необходимо брать из таблицы выше. В качестве ФП следует указывать количество (2 – 2 сотрудника, 100 – при ста квадратных метрах площади торгового места и т.д.).

Правила отчисления налога

Исчисления по ЕНВД переводятся на счет ФНС по окончании каждого квартала. Промежуточная декларация сдается не позднее чем через 20 дней после окончания квартала, а сам перевод можно совершить до 25-го числа. Принимаются только электронные переводы, ООО и ИП не могут передавать деньги в виде наличных.

Перед тем, как отправить вычисленную благодаря формуле сумму, следует вычесть из нее все полагающие страховые суммы. Система вычетов аналогична вычетам при УСН. Наиболее выгодны вычеты для индивидуальных предпринимателей без работников:

- ИП может вычесть 100% от переведенных обязательных платежей;

- к вычету доступны медицинские, пенсионные и иные отчисления в фонды, если они были сделаны в отчетный период.

ИП могут переводить средства за себя в течение года, а не каждый месяц, как с обычными работниками. Если предприниматель хочет получать вычеты каждый квартал, то и обязательные платежи необходимо разбить на четыре части и переводить их в каждом отчетном периоде.

ИП с работниками и ООО также могут сделать вычеты, однако к возврату доступно только 50% от первоначальных взносов. Можно вернуть:

- выплаты за работников;

- выплаты за директора организации или ИП.

Перед тем, как совершить перевод на счет ФНС, необходимо вычесть сумму взносов (всю, если речь идет об ИП без работников, или 50%, если сотрудники есть) из общего размера сборов. Если число отрицательное, то выплачивать сумму и вовсе не нужно, достаточно предоставить декларацию.

Источник

Базовая доходность по ЕНВД по видам деятельности на 2019 год (таблица)

bazovaya_dohodnost_po_envd_po_vidam_deyatelnosti_na_2019_god_tablica.jpg

Похожие публикации

Базовая доходность по ЕНВД на 2019 год утверждена Налоговым кодексом (п. 3 ст. 346.29). Этот показатель является неотъемлемым элементом расчета обязательств по вмененному налогу, он имеет разное значение по каждому из возможных видов предпринимательской деятельности. Дополнительно субъекты хозяйствования должны учитывать физические показатели, а также величину обязательных к применению в расчетах корректирующих коэффициентов К1 и К2.

Базовая доходность ЕНВД

Под базовой доходностью понимают условный месячный уровень доходов от коммерческой деятельности, приходящийся на единицу физического показателя. Параметр напрямую связан с размером налога к уплате — суть ЕНВД в том, что налог взимается без привязки к реальным прибылям и убыткам субъектов хозяйствования, а рассчитывается только с учетом потенциальной доходности. Так как в разных регионах страны условия ведения бизнеса отличаются, фактическая рентабельность одинаковых проектов может значительно разниться. Чтобы нивелировать такой эффект используется региональный корректирующий коэффициент К1.

Базовая доходность по ЕНВД на 2019 налоговый период едина для всех регионов. Этот показатель выражен в фиксированных суммах в целых рублях без копеек. При расчете вмененного дохода базовую доходность необходимо перемножить с соответствующим физическим показателем.

Базовая доходность ЕНВД 2019 по видам деятельности умножается на коэффициент-дефлятор К1 (в 2019 г. равен 1,915). Если на местном уровне возникла необходимость в корректировке налогооблагаемой суммы (например, в связи с неблагоприятными условиями ведения бизнеса в конкретной сфере), местными властями устанавливается понижающий коэффициент К2. Значение коэффициента возможно от 0,005 до 1, оно может меняться ежегодно.

Таблица базовой доходности ЕНВД – 2019

Величина базовой доходности не корректируется властями на местах, утверждение размера этого показателя находится в компетенции федеральных органов власти — доходность единицы физпоказателя зафиксирована в ст. 346.29 НК РФ. Таблица базовой доходности ЕНВД 2019 года, представленная ниже, содержит код вида «вмененной» деятельности (из приложения № 5 к Порядку заполнения декларации по ЕНВД, утв. приказом ФНС России от 26.06.2018 N ММВ-7-3/414@), направления предпринимательства, физпоказатель, по которому осуществляется налогообложение, и базовый уровень доходности.

Коды базовой доходности по ЕНВД (по видам деятельности)

Сфера предпринимательства

Параметр, принимаемый за основу расчета (физический показатель)

Базовая доходность по ЕНВД (по видам деятельности)

Расчет ведется с привязкой к количеству работников, если речь идет об ИП, он учитывается в общей численности персонала

Услуги в сфере ветеринарии

Налог взимается за каждого сотрудника, включая ИП

Ремонт и ТО автотранспорта, услуги автомоек

Численность наемного персонала с учетом самого ИП

Автостоянки, хранение автотранспорта на платных стоянках

Количество квадратных метров, занятых под автостоянку

Учитывается количество ТС, задействованных в перевозках

Ключевой ориентир – число посадочных мест в эксплуатируемых при автоперевозках транспортных средствах

Торговля в розницу в стационарных торговых точках с залом обслуживания

Этот код доходности ЕНВД характеризуется тем, что база налогообложения указана за каждый кв. м площади торгового зала

Торговля в розницу через стационарные торговые точки без залов обслуживания, а также торговля в розницу с использованием нестационарных объектов (площадью не более 5 кв.м)

Число торговых мест

Розничная продажа товаров в стационарных условиях без зала обслуживания или с использованием нестационарных объектов площадью от 5 кв.м

Площадь объекта торговли

Торговля в розницу на разнос или развозная

Число наемных работников, включая ИП

Услуги в сфере общепита, оказываемые в залах обслуживания

Размер зала в кв. м

Услуги в сфере общепита, оказываемые в объектах, не оборудованных залом для обслуживания посетителей

Численность работников, включая ИП

Наружная реклама, размещаемая на специальных рекламных конструкциях

Площадь, занятая под рекламным изображением (в кв. м)

Наружная реклама, размещенная на специальных конструкциях с автоматической сменой изображения

Количество кв. м экспонируемой площади, занимаемой рекламным изображением

Размещение элементов наружной рекламы на электронных табло

Площадь (в кв.м) светоизлучающей поверхности

Реклама на транспортных средствах

Доходность применяется к каждой единице транспорта, используемой в целях рекламы

Гостиничный бизнес (услуги временного размещения и проживания)

Площадь сдаваемых помещений (в кв. м)

Предоставление в аренду объектов торговли и общепита (если имеется зал обслуживания, или без такового, если площадь объекта не более 5 кв.м)

Число сдаваемых в аренду объектов

Предоставление в аренду объектов торговли и общепита без торгового зала и зала обслуживания (при площади более 5 кв.м)

Площадь сданного в аренду объекта

Предоставление в аренду земельных участков площадью не более 10 кв. м под размещение торговых объектов или предприятий общепита

Число переданных участков

Предоставление в аренду земель площадью более 10 кв.м. для осуществления торговой деятельности или работы объектов общепита

Площадь участка (в кв.м)

Этот код доходности ЕНВД предусмотрен для вендинга (торговля посредством торговых автоматов)

Количество задействованных торговых автоматов

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Источник