- Банки откажутся давать потребительские кредиты без залога

- Блокировка счета

- Варианты блокировок

- На какой срок блокируют счета

- Как владельцу счета сообщают о блокировке

- Когда банк обязан заблокировать счет

- Почему банк может приостановить операции

- Какие причины блокировок встречаются чаще

- Какие операции проведут при любых условиях

- Что предпринять при блокировке

- Чего не стоит делать при блокировке счета банком

- Как отменить блокировку счета через межведомственную комиссию

- Рекомендации по защите своих счетов от блокировки

Банки откажутся давать потребительские кредиты без залога

«Кредит Европа банк» временно приостановил выдачу кредитов наличными из-за пандемии коронавируса. Ограничения на беззалоговые кредиты могут ввести и другие банки, которые столкнулись с невозможностью проверить платежеспособность заемщика, пишет «Коммерсантъ» со ссылкой на экспертов.

В пресс-службе «Кредит Европа банка» газете сообщили, что «выдача кредитов наличными временно приостановлена в связи с низкой востребованностью в текущей ситуации». По словам собеседника газеты, кредиты наличными занимают незначительную долю в кредитном портфеле банка. Газета отмечает, что приостановка банком выдачи кредитов со ссылкой на пандемию и без привязки к сфере деятельности заемщика пока носит единичный характер на кредитном рынке. Однако опрошенные изданием эксперты считают, что банки будут вводить ограничения на беззалоговые кредиты. Причина в том, что процентный доход по ним может оказаться существенно ниже издержек банка.

По мнению аналитиков, ограничения для заемщиков затронут краткосрочные кредиты. Как отмечает главный экономист «ПФ капитала» Евгений Надоршин, это связано с тем, что банки не в состоянии оценить платежеспособность обратившегося за кредитом по скоринговой модели, а тратиться на углубленную проверку для небольших кредитов невыгодно самому кредитному учреждению. Старший менеджер департамента управления рисками Deloitte Денис Гаврилин считает, что пересмотр политики кредитования и адаптация риск-моделей под новые условия обязательно скажутся на доступности кредитования. Надоршин добавляет, что вместо беззалоговых кредитов банки расширят линейки кредитов под залог. В Тинькофф-банке газете сообщили, что клиентам, не прошедшим скоринговую проверку, уже предлагают кредиты под залог.

По словам руководителя проекта Общероссийского народного фронта «За права заемщиков» Евгении Лазаревой, отказы заемщики получают не только по целевым и потребительским кредитам, но и в оформлении кредитных карт. Банки также отказываются от подтверждения доходов по форме банка в пользу справки 2-НДФЛ.

По данным Центробанка, в марте кредитный розничный портфель банков вырос на 290 млрд руб., или на 1,6% (1,2% в феврале). Всплеск пришелся на последнюю неделю месяца и в основном на необеспеченные потребительские кредиты. С апреля граждане, чей доход существенно сократился, могут уходить на кредитные каникулы и не делать платежей по кредиту сроком до шести месяцев. Новый среднесрочный прогноз ЦБ, представленный после совета директоров 24 апреля, предусматривает по итогам года изменение требований банков к населению на 2% (рост или сокращение), тогда как в 2019 г. они выросли на 19%. По словам председателя ЦБ Эльвиры Набиуллиной, динамика розничного кредитования по итогам года будет нулевой или минимальной отрицательной.

Источник

Блокировка счета

Заморозить деньги на счетах могут как предпринимателю или крупному предприятию, так и частному клиенту банка. Приостановка операций чаще всего происходит при исполнении закона №115 от 07.08.2001 года, который направлен на выявление преступных схем связанных с отмыванием денег и финансированием терроризма. Также поводом может стать неуплата налогов или подозрение в мошенничестве. При этом нередко приостанавливают операции по счетам добропорядочных клиентов.

Что такое блокировка счета и почему она может коснуться любого клиента банка, разобрался специалист сервиса Бробанк.

Варианты блокировок

Банк может заблокировать счет клиента по-разному:

| Блокировка | Описание |

| Полная остановка операций по счету | Такая блокировка означает приостановку всех операций как исходящих, так и входящих. Счета блокируют в рамках исполнительного производства, если владелец счета замечен в преступной деятельности |

| Частичная блокировка операций по счету | Запрет распространяется на входящие операции, но не на все. Снимать наличные нельзя, но проводить безналичные операции можно. Иногда блокируется доступ в интернет-банк |

| Приостановка конкретной операции | Операцию невозможно провести до того момента, как не устранят причины, которые привели к блокировке |

| Блокировка конкретной операции | Определенную операцию нельзя довести до конца или провести в дальнейшем |

| Полная блокировка счета | С клиентом расторгают договор на обслуживание и просят снять деньги со счета через другой банк. Такое происходит в том случае, если банк два и более раз блокировал операции по счету |

Чтобы понять, как действовать в той или иной ситуации, уточните вид блокировки. Запросите эту информацию у банка сразу же после приостановки операции.

На какой срок блокируют счета

Срок блокировки счета отличается в зависимости от причины:

- 5 дней. На такой период банки блокируют конкретные транзакции, кроме операций зачисления денег на счет – ФЗ №115 статья 7 пункт 10.

- 30 дней. Счет блокируют на такой срок на основании распоряжения Росфинмониторинга.

- Бессрочно. Счет блокируют по решению суда, если владелец финансирует террористические или экстремистские операции. Ограничение действует до вынесения решения об отмене блокировки.

На практике приостановка движения средств по счетам длится дольше стандартных сроков. Банк автоматически продлевает блокировку, пока ситуация не будет решена. За этот период у вас могут запрашивать дополнительные документы. Счет может быть заморожен даже несколько ближайших месяцев.

Как владельцу счета сообщают о блокировке

Законодательство не регулирует то, каким образом финансовые организации могут сообщить клиенту о блокировке его счета. Банки сами разрабатывают систему, по которой они уведомляют владельцев счетов.

Например, клиента могут проинформировать о блокировке его счета:

- смс на телефон владельца счета или руководителя юрлица;

- сообщением в личном кабинете интернет-банка или через систему «Клиент-банк», если речь идет о счетах юридического лица;

- звонком владельцу счета.

Любой способ уведомления клиента считается законным.

Когда банк обязан заблокировать счет

Банк обязательно заблокирует расчетный счет клиента в трех случаях:

- По решению суда. Суд выносит решение о приостановлении любых операций по счету клиента, если он связан с преступной деятельностью. Еще одно основание – требование суда заблокировать все счета организации клиента. Блокировка будет длиться, пока рассматривают дело.

- В рамках исполнительного производства. Приставы принуждают владельца счета к исполнению судебного решения, оплате штрафов, задолженностей. По решению гражданского, административного или арбитражного дела блокируют не весь счет, а только определенную сумму денег. Если на счету недостаточная сумма, при зачислении средств долги будут списывать частями. Если платежей несколько, деньги спишут в зависимости от приоритетности выплаты. Очередность списания задолженностей, установлена в ГК ст.855. Счет разблокируют только после полного погашения всех долгов.

- По распоряжению налоговой службы. ФНС блокирует счет юридического лица, если он не сдал в срок налоговую декларацию или не отправил квитанции о приеме документов при сдаче налоговой отчетности в электронном формате.

При полной блокировке счета вы можете выплачивать обязательные платежи: налоги, заработные платы, алименты. При заморозке только определенной суммы, деньгами, которые остались на счете, можно пользоваться по своему усмотрению.

Почему банк может приостановить операции

Банк заблокирует счет, если возникли подозрения в том, что вы финансируете преступную или террористическую деятельность. Даже если до этого ваш счет никогда не блокировали на протяжении десятка лет, безупречная репутация не спасет, если возникли подозрения.

Основные причины, по которым банки блокируют операции по счетам клиентов:

- Физическое лицо проводит операцию на сумму большее 600 тыс. рублей.

- Или отправитель, или получатель суммы находится в черном списке банка.

- Платежное поручение подано лицом, которое находится в розыске.

- Клиент не предъявил обосновывающие документы для подтверждения операции или эти документы вызвали подозрение.

- Юридическое лицо часто переводит деньги физлицам или снимает крупные суммы наличными со счета.

- Операция лишена экономического смысла, у нее нет очевидной цели или она слишком запутанная.

- Юридическое лицо дает распоряжение на проведение операции с деньгами, зачисленными меньше, чем 2 дня назад.

- При низкой налоговой нагрузке у организации. Если сумма уплаченных налогов меньше 0,9% от оборота, у банка могут возникнуть подозрения в уклонении от обязательств перед бюджетом.

- На имя одного руководителя открыто сразу несколько организаций и возможно при этом, она никогда не появляется в банке лично.

- Юридическое лицо не уведомило банк о внесении изменений в учредительные документы организации, смене ОКВЭД или руководителя.

- При обнаружении фиктивного адреса компании или других значимых реквизитов юридического лица.

- В штате компании нет сотрудников при больших денежных оборотах, что наводит подозрение на незаконную деятельность.

Это основной список причин для блокировки счета, но на самом деле их гораздо больше. Любую операцию, особенно с большими суммами, обосновывайте документами, так как банк может счесть ее подозрительной, а быстро разблокировать счет получается не всегда.

Какие причины блокировок встречаются чаще

Наиболее частые поводы для блокировки счета по инициативе банка:

- Подозрение в транзите денежных средств. К примеру, деньги пришли на счет предпринимателя, а он переслал их на счет супругу, который оплатил товар картой. Подтверждающим документом может стать чек, где видна цель расходования.

- Обналичивание сумм. Например, ИП держал в банке накопительный счет, который регулярно пополнял наличными, а потом решил открыть депозит в другом банке. При обналичивании средств банк может заблокировать его до выяснения обстоятельств. Для снятия блокировки может помочь договор на открытие депозитного счета с более привлекательными условиями.

- Поступление разных сумм от большого числа контрагентов. Снять подозрения банка можно, если показать контракты со всеми партнерами.

Счета физических лиц, блокируют гораздо реже, чем юридических. Но полностью гарантировать, что никаких приостановок операций не будет, никто не сможет.

Банки очень часто перестраховываются и замораживают любые транзакции, которые кажутся им сомнительными. Поэтому, если вы едете за рубеж, и будете там пользоваться банковской картой, а до этого вы никогда не покидали Россию, лучше предупредите свой банк. Сотрудники финансовой организации могут заподозрить мошенничество, после проведения платежа на Виргинских островах или в Таиланде. В итоге вы останетесь без денег, когда они будут срочно нужны.

Подробнее о том, почему могут заблокировать операции по карте физического лица и как этого избежать, читайте в этой статье Бробанка.

Какие операции проведут при любых условиях

Блокировка счета ограничивает возможности клиента в управлении собственными деньгами. Но ряд операций не смогут запретить:

- налоги, страховые взносы и штрафы;

- выплаты, которые по приоритетности стоят выше налоговых: по возмещению вреда, алиментам, выходным пособиям, зарплатам сотрудникам, поручению налоговой инспекции.

Такие платежи банк безоговорочно проведет при наличии денег на счете даже при блокировке.

Что предпринять при блокировке

При заморозке счета по причине не выплаты налогов по требованию ИФНС, его разблокируют после погашения задолженности. Обычно на снятие ограничений уходит около суток. После этого можно беспрепятственно пользоваться счетом и проводить операции, как раньше.

Если ваш счет заблокировали из-за не поданной декларации о налогах, представьте документ инспекторам как можно скорее. Через день после предоставления отчетности инспектор оформит решение о разблокировке.

При блокировке счета из-за ошибок в электронном документообороте с налоговой инспекцией, предъявите оригиналы документов, пояснения и электронную квитанцию о приеме требований. Счет разблокируют через 1 рабочий день.

Расчетный счет могут заблокировать после налоговой проверки, если у организации выявили задолженности. Такое распоряжение дают, чтобы компания не смогла скрыть имущество и уклониться от оплаты долга. Счет размораживают сразу после отмены обеспечительных мер АПК РФ ст. 91.

Если банк заблокировал счет при начислении вам оплаты за труд, можете предоставить банку договор оказания услуг.

При заморозке конкретной операции, предъявите документ с объяснениями цели проведения транзакции. Направьте в банк документы, которые подтверждают легальность появления денег на вашем счете, если операции блокируют и просят объяснить происхождение суммы. Банк рассматривает поданные документы 10 рабочих дней.

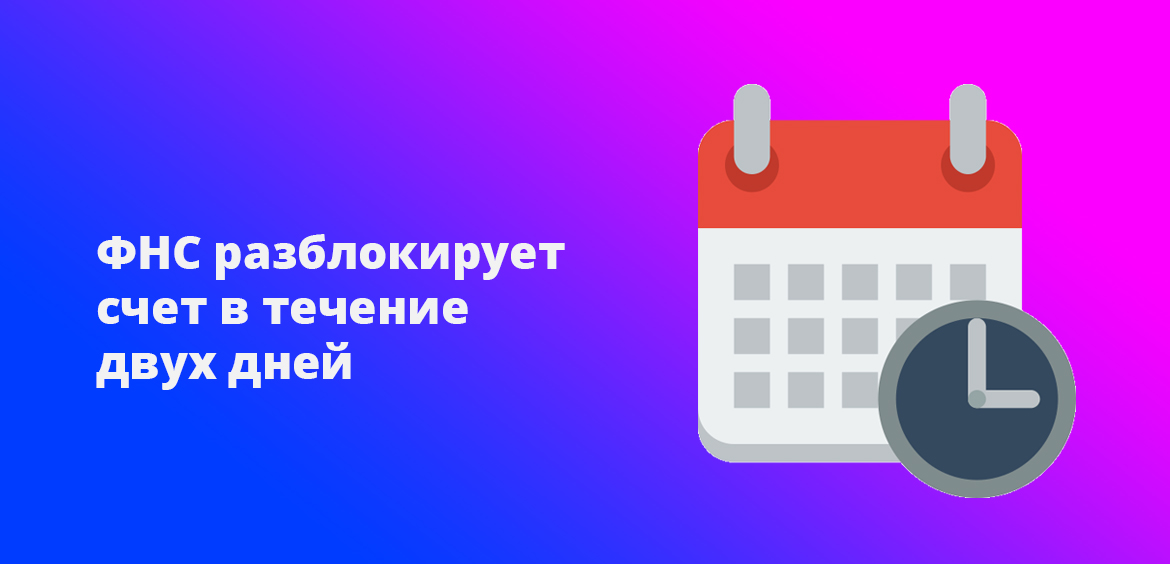

Если ваш счет заблокировали, но на нем находятся средства, которые превышают сумму, указанную в решении ФНС, можно обратиться в налоговую инспекцию об отмене блокировки:

- Оформите в банке выписку об остатке средств на заблокированных счетах.

- Напишите заявление в ФНС в свободной форме. Обязательно укажите в нем номера счетов, на которых есть деньги, и номера счетов, которые нужно разблокировать. Приложите банковскую выписку с указанными остатками.

- В течение двух дней налоговая инспекция должна разблокировать оставшиеся деньги.

ФНС примет решение об отмене блокировки, она должна направить документ в банк для разблокировки. После этого деньгами можно будет распоряжаться.

Чего не стоит делать при блокировке счета банком

Многие клиенты не согласны с действиями сотрудников банка. Такие заморозки могут привести к большим потерям. Деньги вроде бы есть, но фактически ими невозможно пользоваться. Для некоторых ИП и ООО это может стать предпосылкой к банкротству. Чтобы не доводить ситуацию до апогея и не обострять конфликт, избегайте таких действий:

- Не вступайте в ссоры с сотрудниками банка. Такое поведение только настроит против вас. Если попытаться наладить контакт, специалист банка сам подскажет какие документы принести и что сделать для скорейшего разрешения ситуации.

- Не пытайтесь напугать жалобами. Обратиться в ЦБ РФ или Межведомственную комиссию вы можете и без информирования сотрудников банка. Но лучше это сделать только после того, как банк дал письменный отказ в проведении операции.

- Не запугивайте специалистов банка прокуратурой или судом. Чем сильнее вы входите в конфликт, тем серьезнее сотрудники банка настроены стоять на своем. Гораздо эффективнее услышать, как исправить ситуацию, чем пытаться задавить авторитетом.

- Не заменяйте одни неполные документов другими такими же. Дополнительные соглашения к контрактам или счета-фактуры в отрыве от самого договора будут недостаточными для разблокировки счета.

- Не давайте запутанные пояснения. Любые комментарии к операции, которую приостановил банк, должны быть логичными и аргументированными. Если вы сами плохо понимаетесь, что пытаетесь сделать или захотите подкрепить слова устными договоренностями, ничего не выйдет. Банк не снимет блокировку со счета.

Будьте всегда доброжелательны при общениям со специалистами банка. Это поможет не только в той ситуации, когда счет уже заблокирован, но и в будущем, когда у банка только возникнут подозрения. Даже если ваши счета никогда не блокировали, это не гарантирует, что этого не может произойти.

Как отменить блокировку счета через межведомственную комиссию

Если банк не отменяет блокировку счета, можно попробовать решить вопрос через межведомственную комиссию:

- Отправьте заявление в МВК через интернет-приемную на сайте Банка России.

- Приложите документ об отказе банка размораживать счет и те подтверждения для проведения операции, которые вы отправляли в банк.

- Ждите ответ. В течение 20 рабочих дней сотрудники комиссии будут рассматривать ваше заявление.

Если в ходе рассмотрения банк окажется неправ, межведомственная комиссия сообщит ему об этом. В течение суток банк обязан направить информацию в Росфинмониторинг, который обновит базу данных по отказам и отправит ее в Банк России. Эти же сведения регулятор отправит всем остальным банкам РФ.

Когда вы получите уведомление о том, что межведомственная комиссия приняла решение в вашу пользу, обратитесь в банк еще раз. После этого счет разблокируют и проведут операцию.

Но если межведомственная комиссия сочтет ваши доказательства неубедительными, попробуйте собрать другие доказательства, которые подтвердят цель вашей операции. С этими документами снова обращайтесь в банк. Подать заявление в МВК повторно по одному и тому же вопросу нельзя.

Рекомендации по защите своих счетов от блокировки

Чтобы обезопасить свои банковские счета от блокировки, соблюдайте правила организации денежного оборота. Все платежи должны быть обоснованными, а все контрагенты – проверенными клиентами.

Соблюдайте несколько советов, которые помогут обезопасить ваши счета от блокировок:

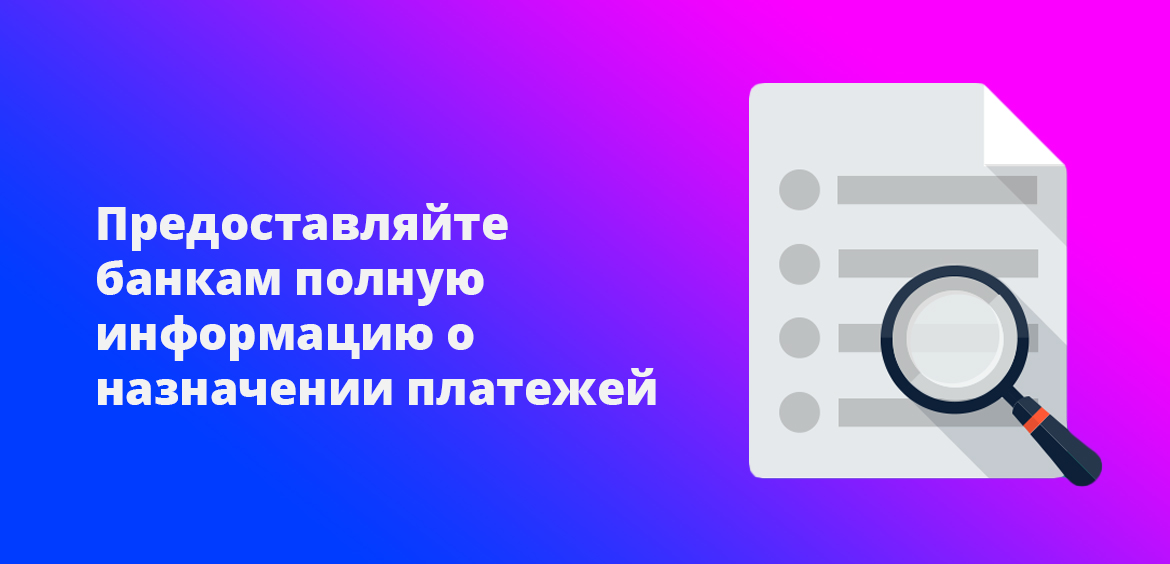

- Указывайте правдивое и полное назначение платежа. Прописывайте в платежных поручениях: за что платите – за товары или услуги; по какому контракту – номер и дата заключения; укажите вариант оплаты – с НДС или без него. Предупредите контрагентов, чтобы они также предоставляли сведения в полном объеме в своих платежных поручениях.

- Проверяйте контрагентов через электронную систему ФНС до подписания контрактов.

- Работайте только по официально оформленным видам деятельности. Не пытайтесь скрываться от внимания со стороны налоговой службы.

- Снимайте наличные только при необходимости на строго ограниченную сумму. Основную часть расчетов проводите по безналу.

- Представляйте подтверждающие документы, которые запрашивает банк, как можно скорее. Не уклоняйтесь от общения с сотрудниками банка или от личных встреч с его представителями для разъяснения непонятных ситуаций.

- Платите налоги и взносы за себя и сотрудников вовремя. Проводите операцию с того счета, по которому проходят все другие. Не дробите счета по разным видам деятельности, в попытке снизить налогооблагаемую базу.

- Сообщайте банку сведения об изменениях в учредительных документах или смене адреса или телефона.

Эти рекомендации снизят вероятность заморозки счетов, хотя и не отменят ее полностью.

Еще один способ уберечь все свои деньги от заморозки – открыть дополнительный счет в другом банке. При блокировке деньги можно перевести в другой банк, хоть и с огромной комиссией. При этом помните, банки обмениваются с другими организациям сведениями о сомнительных операциях. Можно открыть счет в небольшом банке, так как они для привлечения клиентов могут быть более лояльными. Но в таком случае появляется риск потерять деньги в результате отзыва лицензии Центробанком.

Самый надежный способ защитить свои счета от блокировок – не проводить сомнительные операции и не участвовать в подозрительных схемах.

Источник