- Статья 1. Основные понятия настоящего Федерального закона

- Информация об изменениях:

- ГАРАНТ:

- ГАРАНТ:

- Информация об изменениях:

- Что такое кредитные организации?

- Юридические определения

- Кредитные организации понятие и виды

- Права кредитных компаний

- Формы собственности Кредитной структуры

- В каком правовом поле работают кредитные организации

- Главные особенности кредитных учреждений

- Виды, цели, права кредитных организаций. Кредитная организация — это.

- Определение понятия

- Виды кредитных организаций

- Объединения кредитных организаций

- Принципы деятельности кредитных организаций

- Банкротство

- Организация деятельности кредитных организаций

- Основания для отказа в регистрации кредитной организации

- Права организаций

- Правовые аспекты

- Банковские операции

- Ликвидация кредитной организации

Статья 1. Основные понятия настоящего Федерального закона

Информация об изменениях:

Федеральным законом от 1 мая 2017 г. N 92-ФЗ в статью 1 настоящего Федерального закона внесены изменения, вступающие в силу по истечении тридцати дней после дня официального опубликования названного Федерального закона

Статья 1. Основные понятия настоящего Федерального закона

ГАРАНТ:

См. комментарии к статье 1 настоящего Федерального закона

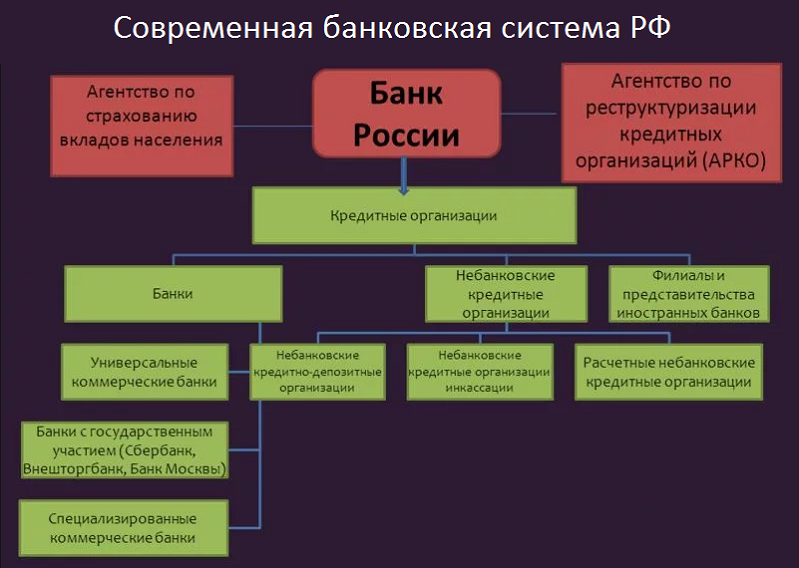

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Банк с универсальной лицензией — банк, который имеет право осуществлять банковские операции, указанные в части первой статьи 5 настоящего Федерального закона.

ГАРАНТ:

Кредитные организации, являющиеся банками на день вступления в силу Федерального закона от 1 мая 2017 г. N 92-ФЗ, признаются с указанной даты банками с универсальной лицензией

Банк с базовой лицензией — банк, который имеет право осуществлять банковские операции, указанные в части первой статьи 5 настоящего Федерального закона, с учетом ограничений, установленных статьей 5.1 настоящего Федерального закона.

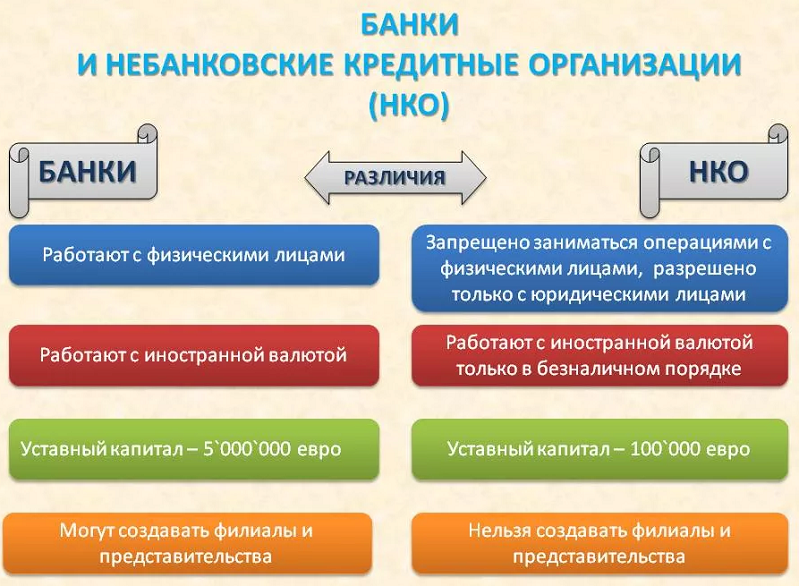

Небанковская кредитная организация:

1) кредитная организация, имеющая право осуществлять исключительно банковские операции, указанные в пунктах 3 и 4 (только в части банковских счетов юридических лиц в связи с осуществлением переводов денежных средств без открытия банковских счетов), а также в пункте 5 (только в связи с осуществлением переводов денежных средств без открытия банковских счетов) и пункте 9 части первой статьи 5 настоящего Федерального закона (далее — небанковская кредитная организация, имеющая право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций);

2) кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом. Допустимые сочетания банковских операций для такой небанковской кредитной организации устанавливаются Банком России;

Информация об изменениях:

Пункт 3 изменен с 19 июля 2017 г. — Федеральный закон от 18 июля 2017 г. N 176-ФЗ

3) кредитная организация — центральный контрагент, осуществляющая функции в соответствии с Федеральным законом от 7 февраля 2011 года N 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» (далее — Федеральный закон «О клиринге, клиринговой деятельности и центральном контрагенте»). Допустимые сочетания банковских операций для небанковской кредитной организации — центрального контрагента (далее — центральный контрагент) устанавливаются Банком России. Банк России вправе определять дополнительные условия осуществления центральным контрагентом банковских операций.

Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Источник

Что такое кредитные организации?

Современное понятие «кредит», как форма получения заемных средств, уходит корнями в далекое прошлое. Сегодня каждый человек знает и на практике пользовался услугами тех или иных кредитных организаций (банки, кассы взаимопомощи, финансовые структуры и пр.). Но очень небольшое количество потенциальных заемщиков знает,какие формы может иметь кредитная организация, ее права и обязанности перед клиентом, требования законодательства, которые предъявляет государство к таким структурам. Итак, разбираемся: что такое кредитная организация.

Юридические определения

Кредитной организацией (КО) может выступать только юридическое лицо (компания, предприятие, организация), единственная сфера деятельности которого ориентирована на выдачу денежных средств с обязательным возвратом (на указанный срок под определенный процент). Выдача денег разрешена как физическим лицам (конкретному человеку), так и юридическим (предприятия, компании и пр.).

Кредитным учреждениям запрещается:

- Оказывать услуги страхования.

- Выступать посредником в торговых сделках и заниматься торговлей товарами.

- Осуществлять производство любого товара и оказывать услуги, связанные с производственной деятельностью.

Кредитные организации понятие и виды

К видам финансовых структур, осуществляющих кредитование населения и юридических лиц относят:

- Банки.

- Не банковские организации.

- Учреждения, имеющие ограниченные возможности предоставлять клиентам кредитно-финансовые банковские услуги и операции (Прочие компании).

Все представленные организации имеют разные права на возможность предоставлять те или иные финансовые услуги. Только банкам разрешается предоставлять населению и юридическим лицам весь спектр финансовых услуг в их совокупности. Самыми распространенными банковскими операциями являются:

- Создание клиентских вкладов для юр. и физ. лиц.

- Размещение клиентских средств от имени банка.

- Открытие-закрытие клиентских счетов.

- Реализация валюты в наличности.

- Реализация драгоценных металлов.

- Инкассация.

Рекомендуем к ознакомлению: Что такое банк →

Финансовые структуры, имеющие статус «Небанковские» могут оказывать услуги по кредитованию, как юр. лиц, так и отдельных граждан, и проводить несколько (до десяти) банковских операций. Для того, чтобы проводить конкретные финансовые операции, кредитное учреждение должно иметь лицензию, выданную регулятором под конкретный вид деятельности.

Действующим законодательством выделены три вида небанковских кредитно-финансовых учреждений:

- Расчетные компании. Главной деятельностью данной финансовой структуры является: открытие-закрытие клиентских счетов (как физических, так и юридических лиц), проведение денежных расчетов через поручение своего клиента.

- Кредитные компании инкассации. Лицензированная компания, кроме кредитных услуг проводит инкассации (платежей, векселей, денежных сумм).

- Депозитно-кредитные учреждения. Главная деятельность этих компаний направлена на проведение операций в государственной валюте: привлекать деньги клиентов во вклад, размещать его от имени структуры, проводить безналичные валютные операции, проводить выдачу гарантий.

Права кредитных компаний

Каждая организация, задействованная в кредитно-банковском секторе, определяет самостоятельно те финансовые услуги, которые она будет предоставлять населению и предприятиям. Под каждую услугу компания получает соответствующий разрешительный документ. Перечень услуг, которые небанковская структура может предложить своим клиентам:

- Открытие расчетного, депозитного и пр. счета.

- Операции по ведению дел на счетах клиентов.

- Проведение безналичных расчетов в иностранной валюте.

- Проводить операции хранения денежных средств клиентов до востребования.

- По поручению клиентов осуществлять транзакции средств.

- Выполнять расчетные операции.

- Привлекать и размещать денежные средства (с ограничениями).

- Осуществлять операции лизинга (долгосрочная аренда производственных мощностей).

- Вести управление клиентскими счетами.

- Проводить инкассации (с ограничениями).

- Осуществлять продажу-скупку драг. металла (согласно ограничениям законодательства).

- Обслуживать клиентов в кассовом режиме.

- Публиковать с СМИ весь перечень предоставляемых услуг.

Формы собственности Кредитной структуры

На сегодняшний день законодательство РФ разрешает создавать и получать соответствующую регистрацию кредитно-финансовых небанковских организаций по четырем формам собственности. КО может работать как:

- ООО (Общество с ограничениями ответственности). Создание компании (Общества) допускается одним учредителем. Если в формировании общества участвуют два и более юр. лица, в уставных документах оговаривается долевое участие каждого учредителя. При объявлении банкротства учредители теряют свой уставной капитал, ответственности за ООО они не несут.

- ОАО (Открытое общество акционеров компании). Главным отличием Открытого общества от Закрытого является право каждого учредителя выставлять свой пакет акций компании на открытые торги или передавать их в право владения третьей стороне.

- ЗАО (Общество акционеров закрытого типа).

- ОДО (Общество с дополнительной ответственностью). Учредители несут полную ответственность за деятельность компании, за все обязательства ОДО перед клиентами.

Если кредитное учреждение работает в форме ООО, это свидетельствует о недостаточной уверенности учредителей в полной надежности организации. Большинство финансовых структур (80%) регистрируют свою деятельность в формате ОАО или ЗАО. К их числу принадлежат авторитетные структуры с большим уставным капиталом и увеличенным спектром предоставляемых услуг.

В каком правовом поле работают кредитные организации

Правильное определение правового поля позволяет банковским и небанковским кредитным учреждениям оптимально осуществлять свои функции и оказывать населению услуги высокого качества. Клиентам также следует знать все нормы законодательства, которые регулируют деятельность финансовой структуры. Это поможет в случае непредвиденных (или умышленных) обстоятельств отстоять свои права в судебных тяжбах с компанией кредитором. Нормы права, под которые попадает любая финансовая структура РФ:

- Конституция Российской Федерации. Определяют правовые отношения с государством.

- Нормы Гражданского кодекса. Регулируют отношения финн. Структуры с клиентом.

- Банковское право. Определяет взаимоотношения с ЦБ РФ.

- Уголовный Кодекс. Статьи кодекса определяют степень ответственности кредитной организации при следующих правонарушениях: разглашение тайны финансовой сделки, мошенничество, нарушение прав клиента, доведение компании до банкротства и пр.

- Законодательные акты РФ и законы: «О некоммерческих организациях» (документ регулирует отношения финн. структуры с АСВ — Агентством страхования вкладов населения), «О банках и банковской деятельности» и пр.

Главные особенности кредитных учреждений

Кроме базовых принципов работы юридического лица, которым является любая кредитная организация, есть некоторые отличительные моменты в ее работе, которые необходимо знать потенциальным заемщикам.

- Для проведения любых банковских операций и требуется письменное разрешение клиента. Это может быть оговорено в договоре с кредитной организацией или выписан отдельный документ, в котором клиент разрешает компании проводить конкретные операции. Кредитор не может самостоятельно установить, какой тип услуг будет необходим конкретному клиенту, но обязан предоставить полную информацию об услуге.

- Надзорные организации (Налоговая служба, Служба банковского контроля и пр.) проводят полную проверку работы учреждения и осуществляют постоянный контроль и назначают процедуру аудита ее деятельности. Если кредитор нарушает права клиента или не выполняет обязательства должным образом, у заемщика есть право написать жалобу в контролирующую инстанцию или подать исковое заявление в суд.

- Кредитная организация обязана держать в тайне все клиентские операции. Все сведения о состоянии счета, проводимых транзакциях и пр. доступны только клиенту после процедуры идентификации. Для этого создаются кабинеты самообслуживания в офисах финансово-кредитных компаний. У клиентов есть возможность оформить соответствующие документы на допуск к информации своего счета своему представителю (доверенному лицу).

Рынок финансовых услуг достаточно разнообразен, от потенциального заемщика или клиента не потребуется много времени выбрать надежную и стабильно работающую кредитную компанию, где можно спокойно кредитоваться под небольшие проценты на долгий срок.

Источник

Виды, цели, права кредитных организаций. Кредитная организация — это.

Кредитная организация — это оформленное в законном порядке хозяйственное общество, которое уполномочено осуществлять банковские операции.

Определение понятия

Кредитная организация — это юридическое лицо, которое на основе полученного разрешения и лицензии занимается предоставлением банковских услуг. Целью функционирования таких учреждений является получение прибыли. Подобные организации могут создаваться в форме акционерного общества, а также с дополнительной или ограниченной ответственностью.

Кредитные организации РФ обязуются иметь несколько атрибутов:

- наименование на государственном языке и, в случае необходимости, аббревиатура;

- перевод наименования на иностранные языки;

- уникальный логотип;

- фирменная печать.

Стоит отметить, что в своем названии учреждения не имеют права использовать такие слова, как «банк» или «кредитная организация». Это считается серьезным нарушением. также стоит воздержаться от употребления полного или сокращенного наименования страны и аналогии с названиями государственных учреждений. Стоит также отметить, что руководители, равно как и главный бухгалтер кредитной организации, не имеют права занимать какие-либо должности в аналогичных организациях.

Виды кредитных организаций

Достаточно распространенным явлением являются общества, занимающиеся оказанием банковских услуг. Виды кредитных организаций следующие:

- банк — это организация, которая имеет право осуществлять наиболее полный спектр услуг, который включает в себя не только привлечение и размещение денежных средств, но также и ведение счетов физических и юридических лиц;

- иностранный банк — аналогичен предыдущему, но держатель капитала не является резидентом государства, в котором он зарегистрирован;

- небанковская кредитная организация — это учреждение, которое имеет ограниченные полномочия в плане предоставления банковских услуг и осуществления операций.

Объединения кредитных организаций

Кредитные организации могут объединяться в определенные группы с целью сотрудничества, которое может быть представлено в следующих формах:

- союзы и ассоциации создаются с целью защиты интересов, а также совместной работы по улучшению организации деятельности (не допускается оказание услуг с целью получения прибыли);

- группы кредитных организаций проводят совместную деятельность по предоставлению банковских услуг, которая осуществляется на основании подписанного договора;

- банковский холдинг представляет собой объединение, руководство которого может прямо или косвенно влиять на политику и деятельность членов данного сообщества.

Принципы деятельности кредитных организаций

Кредитные организации осуществляют свою деятельность на основании следующих принципов:

- экономическая свобода — неограниченное использование собственных средств для любой деятельности, которая не противоречит нормам закона;

- одинаковая степень государственной защиты для любых форм собственности;

- единое экономическое пространство подразумевает, что на территории государства, в котором зарегистрирована кредитная организация, все финансовые потоки осуществляются беспрепятственно;

- не допускается недобросовестная конкуренция или же сговор между кредитными организациями;

- соблюдение баланса между экономическими интересами государства, хозяйственных обществ и населения;

- неукоснительное соблюдение всех законодательных норм;

- работники кредитных организаций должны выполнять свою работу добросовестно, а также проявлять инициативу в при необходимости улучшения механизма функционирования учреждения;

- свобода договора гласит, что все субъекты могут абсолютно свободно и без принуждения определять партнеров для соглашения, а также время и место его подписания;

- информационная безопасность подразумевает создание системы защиты конфиденциальных данных;

- защита интересов и прав предпринимателя в судебных и прочих инстанциях.

Банкротство

Банковская сфера достаточно уязвима к кризисным явлениям в экономике, что, порой, приводит к достаточно серьезным проблемам. Одним из таких неприятных последствий может считаться банкротство кредитных организаций, которое регулируется соответствующим федеральным законом.

Банкротство наступает в случае, когда арбитражный суд признал за кредитной организацией ее неспособность отвечать по долговым обязательствам, а также обязательным платежам (налогам, сборам и т. д.). Также несостоятельность может быть объявлена непосредственно самим учреждением. Особенностями банкротства кредитной организации можно считать следующие пункты:

- неспособность удовлетворить требования кредиторов касательно погашения долгов, срок оплаты по которым наступил в отчетном периоде;

- отсутствие возможностей по осуществлению оплаты налогов и прочих сборов;

- признание данных фактов арбитражным судом по итогам проведения предварительного расследования.

Стоит отметить, что банкротство кредитных организаций практически невозможно без подачи заявления в арбитражный суд. Если другие учреждения вправе объявить свою неплатежеспособность, самостоятельно рассчитавшись с кредиторами в счет имеющихся фондов, то подобные организации такого права не имеют. Если же самостоятельного заявления о неплатежеспособности в арбитраж не последовало, то кредиторы имеют право самостоятельно выступить с подобным требованием в соответствующих инстанциях.

Основными признаками, которые свидетельствуют о наступлении банкротства, можно считать следующие:

- неисполнение обязательств по погашению предоставленных кредитов, а также налоговым сборам;

- с момента предполагаемой даты исполнения обязательств должно пройти не менее одного месяца;

- у кредитной организации была отозвана лицензия на предоставление услуг и осуществление ряда операций;

- непогашенные долговые обязательства должны в совокупности составлять сумму, которая не была бы меньше, чем тысячекратный объем минимальной заработной платы;

- стоимость имущества, которым владеет кредитная организация, не покрывает возложенные на нее обязательства.

Достаточно важным моментом можно считать предупреждение банкротства, которое включает в себя ряд профилактических мер:

- постоянный мониторинг экономической ситуации, по результатам которого внедряются процедуры по финансовому оздоровлению;

- привлечение к руководству организацией антикризисного менеджмента;

- реорганизация учреждения.

Организация деятельности кредитных организаций

Функционирование учреждений, предоставляющих банковские услуги, имеет некоторые особенности. Так, организация деятельности кредитных организаций начинается с регистрации. Для этого понадобится определенный перечень документов, а именно:

- заявление и бизнес-план, которые подаются на рассмотрение в Центральный банк;

- заверенный руководителем устав организации;

- платежный документ о внесении соответствующей суммы государственной пошлины;

- налоговые декларации о доходах за последний год физических лиц, которые выступают в роли учредителей кредитной организации;

- сведения о лицах, которых планируется назначить на должность исполнительного директора, а также главного бухгалтера.

Также для начала своей деятельности кредитные организации Российской Федерации должны получить соответствующую лицензию. Для этого необходимо полностью оплатить уставной капитал. Сделать это нужно не позднее чем в течение месяца после одобрительного сообщения от Центрального банка.

Российские кредитные организации функционируют на основании федерального закона «О банках и банковской деятельности». Он регулирует также и форму устава подобных учреждений. Он должен содержать в себе следующие пункты:

- уникальное фирменное наименование;

- указание организационно-правовой формы, в которой создается организация;

- контакты и координаты (не только самого учреждения, но также и его подразделений);

- перечень операций, которые планируется осуществлять в ходе деятельности;

- сумма уставного капитала;

- информация об акциях (их количество и номинал);

- сведения об управленческой системе.

Основания для отказа в регистрации кредитной организации

Не всегда подача документов на получение лицензии и разрешения на осуществление деятельности приносит положительные результаты. Кредитной организации может быть отказано в регистрации по следующим существенным причинам:

- несоответствие кандидатов на должность руководителя и главного бухгалтера образовательным и квалификационным требованиям;

- наличие у руководителей или учредителей организации судимостей за экономические преступления;

- недобросовестность учредителей в плане погашения обязательных платежей или же их неудовлетворительное финансовое состояние;

- несоответствие оформления поданных документов установленным в законодательном порядке стандартам или содержание в них неправдивой информации.

В том случае, если учредители несогласны с отказом в регистрации или выдаче лицензии на деятельность кредитной организации, они имеют право подать апелляцию в арбитражный суд.

Права организаций

Права кредитных организаций заключаются в том, что они имеют возможность осуществлять банковские операции, предусмотренные законом, а также лицензией (здесь идет речь о специальной правоспособности). Также подобные учреждения могут добиваться выполнения долговых обязательств всеми законными способами. Еще одним важным моментом деятельности кредитных организаций является их право на выпуск и размещение ценных бумаг для пополнения своего капитала. Также предоставляется возможность формирования резервных фондов из средств, которые составляют прибыль.

В том случае, если кредитная организация совершает нарушение норм законодательства, Центральный Банк оставляет за собой право отозвать предоставленную им лицензию. Кроме того, в некоторых случаях может быть даже применена уголовная ответственность.

Если кредитная организация осуществляет свою деятельность, не имея на то соответствующей лицензии, то она обязана перечислить полученную от этого прибыль, а также сумму штрафа в счет государства.

Правовые аспекты

Кредитные организации в России попадают под сферу влияния следующих отраслей права:

- конституционное право (речь идет обо всех особенностях функционирования данного учреждения, как субъекта предпринимательской деятельности);

- гражданское право регламентирует взаимоотношения кредитных организаций с прочими субъектами;

- если речь идет о взаимоотношения непосредственно с центральным банком или другими банковскими учреждениями, то они подчиняются нормам банковского права.

Банковские операции

Кредитные организации осуществляют следующий перечень банковских операций:

- привлечение денежных средств (например, в форме вкладов);

- размещение средств с целью извлечения финансовой выгоды;

- операции с иностранной валютой и драгоценными металлами;

- предоставление гарантий.

Также кредитные организации имеют право на заключение определенных разновидностей сделок:

- поручительство за третьих лиц;

- требование выполнения денежных обязательств;

- предоставление в аренду площади для хранения ценностей;

- консультирование по вопросам банковских операций.

Ликвидация кредитной организации

Ликвидация кредитной организации подразумевает полное прекращение ее существования без предоставления возможности передачи прав третьим лицам. Подтверждением совершения данной процедуры является специальная отметка в государственном реестре, а также справка, которая выдается на ее основании. Вся совокупность действий по ликвидации может затянуться на срок до одного года.

Стоит отметить тот факт, что при подаче в суд заявления о ликвидации кредитной организации проводится бухгалтерская проверка, которая выявляет чистоту и точность отчетов, а также все детали проводимых сделок. Процедура не будет начата до тех пор, пока не будут погашены все задолженности по обязательным платежам, а также прочие обязательства.

После проведения налоговой проверки наступает очередь создания специальной ликвидационной комиссии, которая может состоять как из сотрудников организации, так и включать в свой состав привлеченных со стороны лиц. Они ведут все дела, касаемо завершения деятельности, включая продажу с торгов имущества, а также тиражирование соответствующей информации в прессе.

Ликвидация кредитной организации может быть произведена в следующих случаях:

- по решению самого юридического лица, в том случае, когда истек отведенный срок, на который создавался объект, или же если цель ее функционирования была полностью достигнута;

- по решению суда, если истек срок лицензии (либо же она вообще не была получена), при нарушении законодательства, а также в том случае, когда деятельность организации не соответствует или противоречит ее уставу;

- по обращению в судебные органы третьих лиц, чьи права были нарушены в результате деятельности кредитной организации.

Если говорить о цели кредитной организации, то она заключается в том, чтобы извлечь максимально возможную прибыль от своей деятельности. В данном случае, она складывается из комиссионного вознаграждения, а также процентных платежей по предоставляемым займам. Отдельной статьей дохода можно считать операции с ценными бумагами.

Источник