- Бизнес-анализ для чайников: зачем вам это надо?

- Что такое бизнес-анализ?

- Как это работает?

- Каковы популярные методы бизнес-анализа?

- Какие задачи решает бизнес-анализ?

- Какие принципы лежат в основе?

- Что мы получим в итоге?

- Есть ли минусы?

- Бизнес-анализ лучше проводить самостоятельно или привлекать специалистов со стороны?

- Анализ основных видов деятельности предприятия

Бизнес-анализ для чайников: зачем вам это надо?

Зачем вам нужен бизнес-анализ и из чего он состоит? Разбираем топ основных вопросов новичков.

Что такое бизнес-анализ?

Бизнес-анализ предприятия представляет собой анализ всех сфер его деятельности с целью выявления отклонения фактических показателей от плановых, либо от среднеотраслевых. Бизнес-анализ проводится путем исследования различных показателей бизнеса. На основе полученных данных принимаются управленческие решения для повышения эффективности деятельности фирмы.

С помощью бизнес-анализа можно выявить недостатки финансово-хозяйственной деятельности, найти резервы улучшения финансового состояния организации, планировать финансовые результаты.

Бизнес-анализ включает в себя несколько разделов:

- анализ ресурсов;

- финансовый анализ;

- инвестиционный анализ;

- маркетинговый анализ;

- маржинальный анализ;

- анализ персонала.

Прокачайтесь из бухгалтера в бизнес-аналитика. Директора платят больше универсальным специалистам, которые умеют выявлять потребности бизнеса. Записывайтесь на факультет системной и и бизнес-аналитики Онлайн-университета GeekBrains от Mail.Ru Group. После обучения они гарантируют трудоустройство.

Как это работает?

Давайте посмотрим на примере. Сейчас, после того, как многие предприятия не работали в течении трёх месяцев, встает такой важный вопрос, как сохранить или сократить рабочую силу?

Для расчета можно использовать такой показатель, как добавленная стоимость человеческого капитала (HCVA — human capital value added). Этот показатель помогает определить реальное влияние персонала на прибыль.

Показатель HCVA рассчитывается как разность между доходами и расходами компании за исключением расходов на оплату труда и компенсационных выплат и делением полученного результата на штатное количество сотрудников.

Предположим, компания зарабатывала 120 миллионов рублей в квартал

Все расходы компании, при этом составили 96 миллионов рублей. Стоимость рабочей силы составила 39 миллионов рублей. Из них 30 миллионов рублей — оплата труда, 9 миллионов — страховые выплаты) . Количество сотрудников — 760 человек.

HCVA = (120 000 000 -(96 000 000-39 000 000))/760= 82 894,74 рубля.

Доходы предприятия после пандемии упали на 35%. То есть доход составил 78 миллионов рублей. Расходы падали более низкими темпами и составили 67,2 миллионов рублей. При этом собственник пытался сохранить численность персонала. Премии и выплаты на оплату труда и соцстрахование сократились на 13 миллионов и составили 26 миллионов рублей. Из них 20 миллионов — оплата труда, 6 миллионов — выплаты на социальное страхование.

Как же изменилась при этом добавленная стоимость человеческого капитала?

HCVA = (78 000 000 -(67 200 000 — 26 000 000))/760= 48 421,05 рублей.

НСVA упала в 1,7 раза.

Следовательно, чтобы вернуться к прежнему уровню добавленной стоимости человеческого капитала, нужно сократить 316 человек и оставить только 444 человека.

Каковы популярные методы бизнес-анализа?

Методов бизнес-анализа — великое множество. Среди самых известных — SWOT-анализ:

- Strengths (сильные стороны);

- Weaknesses (слабые стороны);

- Opportunities (возможности);

- Threats (угрозы).

Есть такой метод анализа маркетинга, как матрица Бостонской консалтинговой группы, где товары фирмы делят на 4 группы в зависимости от темпа роста доли рынка и темпа роста продаж.

Группа с высоким темпом роста доли рынка и низким темпом роста продаж называется «трудные дети». Она требует большего вложения средств, так как это наиболее перспективный товар. Группа товаров с низкими темпами роста продаж и доли рынка называется «собаки». Их нужно постепенно снимать с производства.

С целью сокращения производственных расходов применяется ABC — метод. В группу А входят ресурсы, от использования которых компания получает наибольший доход (80%), в группу B — ресурсы, которые приносят средний доход 15%, в группу С — наименьший доход 5%.

Какие задачи решает бизнес-анализ?

- оценивать эффективность использования ресурсов,

- определять перспективы развития предприятия,

- рассчитывать возможные риски и предлагать варианты их страхования,

- составление бизнес-плана предприятия на основе анализа прошлых периодов,

- изучать, насколько были выполнены показатели плана и находить причины отклонений фактических показателей от нормативных,

- оценка конечных финансовых результатов,

- поиск резервов увеличения производства и продаж.

Какие принципы лежат в основе?

Основу бизнес-анализа составляют его принципы:

- системность — изучение любого предприятия, как системы,

- комплексность — оценка процессов на предприятии в целом,

- научность — выбор надежных методов и процедур анализа,

- регулярность — анализ должен осуществляться с определенной периодичностью, которую каждое предприятие выбирает само,

- конкретность, то есть выводы должны быть определены количественно,

- объективность, то есть возможность доказать выводы анализа,

- действенность — определение воздействия выявленных фактов на результаты функционирования предприятия,

- преемственность — анализ, сделанный за разные периоды должен был быть сопоставим,

- экономичность — затраты на проведение анализа должны быть сопоставимы с эффектом, который он дает,

- демократичность — повышается ответственность работников за результаты анализа

Что мы получим в итоге?

Основным результатом анализа является оценка текущего состояния предприятия. В результате бизнес-анализа определяются причины роста или падения продаж или расходов. Изменение этих показателей влияет на конечный результат — прибыль.

Полная диагностика предприятия дает возможность детально определить «узкие места» бизнеса. Знание ситуации позволяет принимать выверенные управленческие решения. Это должно приводить к увеличению конечного финансового результата и повышению эффективности использования ресурсов предприятия

Анализ бизнеса позволяет на основе имеющихся данных бухгалтерского, налогового и управленческого учета определить тенденции развития предприятия. Финансовый анализ позволяет определить платежеспособность и финансовую устойчивость предприятия, анализ ресурсов — определить эффективность их использования, маркетинговый анализ — насколько обоснованы расходы на рекламу, инвестиционный — целесообразность привлечения инвестиций.

Есть ли минусы?

Бывает, что на предприятиях анализ в той или ином виде делают формально, и результаты анализа не используются при управлении предприятием.

Какие учебники, пособия и работы можно почитать новичкам, чтобы лучше вникнуть в суть процесса.

Можно порекомендовать для более подробного изучения темы, такие учебники как:

- «Бизнес-анализ деятельности организаций», учебник под редакцией профессора Л.Н.Усенко,

- Бернард Марр, «Ключевые показатели эффективности. 75 показателей, которые должен знать каждый менеджер» ,

- Савчук В.П. «Управление финансами предприятия»,

- Л.С. Васильева, М.В. Петровская «Финансовый анализ»

- Н.Н.Соловьева, А.Ф.Ионова «Финансовый анализ. Управление финансами»

Бизнес-анализ лучше проводить самостоятельно или привлекать специалистов со стороны?

Если анализ проводится впервые, то лучше привлечь специалистов со стороны. Или принять на работу хорошего специалиста по анализу, но таковых на сегодняшний день не очень много.

Источник

Анализ основных видов деятельности предприятия

3.1 Анализ основных видов деятельности предприятия

ЗАО «Управление механизации и автотранспорта» оказывает следующие виды работ, услуг:

1) автоуслуги, в том числе и междугородние перевозки;

2) центральная Авторемонтная мастерская;

3) реализация ГСМ;

4) реализация магазин;

5) услуги производственного характера;

6) услуги аренды.

Выявим наиболее прибыльные и перспективные направления.

Рассмотрим доходы по всем видам деятельности за 2008 – 2009 гг., в таблице 3.1.

Таблица 3.1 – Доходы по всем видам деятельности

| № п/п | Наименование | Доходы | ||

| 2008 г. | 2009г. | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Автоуслуги, в т.ч. | т. руб. | 19369 | 13081 |

| 1.1 | Междугородние перевозки | т. руб. | 4553 | 3519 |

| 2 | Центральная Авторемонтная мастерская | т. руб. | 6022 | 3293 |

| 3 | Реализация ГСМ | т. руб. | 11042 | 11342 |

| 4 | Реализация магазин | т. руб. | 488 | — |

| 5 | Услуги производственного характера | т. руб. | 3776 | 3881 |

| 6 | Услуги аренды | т. руб. | 9332 | 10855 |

| 7 | Итого | т. руб. | 50029 | 42452 |

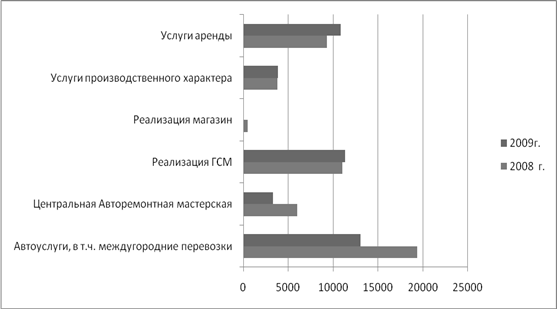

А так же более наглядно можно посмотреть на рисунке 3.2.

Рисунок 3.2 – Динамика доходов предприятия по всем видам деятельности

За рассматриваемый период динамика доходов по автоуслугам (в т.ч. междугородние перевозки) имеет тенденцию к понижению. Доходы в 2009 году уменьшились на 6288 тыс. руб. по отношению к 2008 году. Также доходы за 2009 год, центральной авторемонтной мастерской тоже понизились на 2729 тыс. руб. в сравнении с 2008 годом. По остальным видам деятельности наблюдается тенденция повышения, кроме реализации магазина, так как этот вид деятельности в 2009 году решили приостановить.

Реализация ГСМ с 2008года к 2009 году увеличилась на 300 тыс. руб. Услуги производственного характера с 2008 года к 2009 году увеличились на 105 тыс. руб. Услуги аренды с 2008 года к 2009 году увеличились на 1523 тыс. руб.

Рассмотрим расходы предприятия по всем видам деятельности за 2008 – 2009 гг., в таблице 3.2.

Таблица 3.2 – Расходы по всем видам деятельности

| № п/п | Наименование | Расходы | ||

| 2008 г. | 2009г. | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Автоуслуги, в т.ч. | т. руб. | 18112 | 11694 |

| 1.1 | Междугородние перевозки | т. руб. | 4360* | 3278** |

| 2 | Центральная Авторемонтная мастерская | т. руб. | 5596 | 2925 |

| 3 | Реализация ГСМ | т. руб. | 10504 | 10779 |

| 4 | Реализация магазин | т. руб. | 471 | — |

| 5 | Услуги производственного характера | т. руб. | 3303 | 3271 |

| 6 | Услуги аренды | т. руб. | 8561 | 9894 |

| 7 | Итого | т. руб. | 46674 | 38563 |

Примечание * – (в т.ч. лизинг 1703)

Примечание ** – (в т.ч. лизинг 1049)

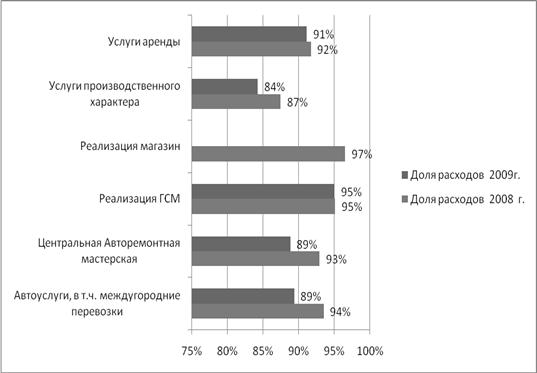

А так же более наглядно можно посмотреть на рисунке 3.3.

Рисунок 3.3 – Доля расходов предприятия по каждой деятельности

За рассматриваемый период динамика расходов имеет тенденцию к снижению. Посмотрев на рисунок 3.3 видно, что по каждому виду деятельности наблюдается снижение расходов. По автоуслугам (в т. ч. междугородние перевозки) с 2008 года к 2009 году расходы снизились на 5 %, по центральной авторемонтной мастерской с 2008 года к 2009 году расходы снизились на 4 %, по реализации ГСМ осталась без изменений, реализация магазин в 2009 году была приостановлена, поэтому здесь нет изменений, по услугам производственного характера с 2008 года к 2009 году расходы снизились на 3 %, по услугам аренды с 2008 года к 2009 году расходы снизились на 1 %.

Рассмотрим чистую прибыль предприятия по всем видам деятельности за 2008 – 2009 гг., в таблице 3.3.

Таблица 3.3 – Чистая прибыль по всем видам деятельности

| № п/п | Наименование | Чистая прибыль | ||

| 2008 г. | 2009г. | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Автоуслуги, в т.ч. | т. руб. | 956 | 1109,6 |

| 1.1 | Междугородние перевозки | т. руб. | 147 | 192,8 |

| 2 | Центральная Авторемонтная мастерская | т. руб. | 426 | 294,4 |

| 3 | Реализация ГСМ | т. руб. | 409 | 450,4 |

| 4 | Реализация магазин | т. руб. | 17 | — |

| 5 | Услуги производственного характера | т. руб. | 360 | 488 |

| 6 | Услуги аренды | т. руб. | 586 | 769,6 |

| 7 | Итого | т. руб. | 2769 | 3111 |

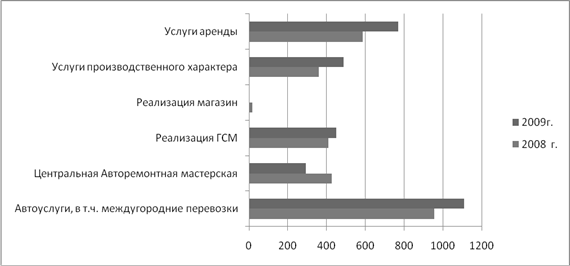

А так же более наглядно можно посмотреть на рисунке 3.4.

Рисунок 3.4 – Чистая прибыль по всем видам деятельности

За рассматриваемый период динамика чистой прибыли имеет тенденцию к повышению. Причем повышается чистая прибыль почти по всем показателям. Только в 2009 году по центральной авторемонтной мастерской чистая прибыль снизилась на 131,6 тыс. руб. по сравнению с 2008 годом. Также реализация магазин в 2009 году была приостановлена. По автоуслугам (в т. ч. междугородние перевозки) с 2008 года к 2009 году, чистая прибыль увеличилась на 153,6 тыс. руб., по реализации ГСМ с 2008 года к 2009 году чистая прибыль увеличилась на 41,4 тыс. руб., по услугам производственного характера с 2008 года к 2009 году чистая прибыль увеличились на 128 тыс. руб., по услугам аренды с 2008 года к 2009 году чистая прибыль увеличилась на 183,6 тыс. руб.

Рассмотрим рентабельность предприятия по всем видам деятельности за 2008 – 2009 гг. в таблице 3.4.

Таблица 3.4 – Рентабельность по всем видам деятельности

| № п/п | Наименование | тыс. руб. | 7,5 | 8,4 |

| 1.1 | Междугородние перевозки | тыс. руб. | 4,3 | 5,4 |

| 2 | Центральная Авторемонтная мастерская | тыс. руб. | 7,1 | 8,9 |

| 3 | Реализация ГСМ | тыс. руб. | 4,3 | 5,1 |

| 4 | Реализация магазин | тыс. руб. | 3,5 | — |

| 5 | Услуги производственного характера | тыс. руб. | 12,5 | 12,8 |

| 6 | Услуги аренды | тыс. руб. | 7,1 | 7,3 |

| 7 | Итого | тыс. руб. | 5,9 | 7,4 |

Рентабельность – это относительный показатель, определяющий уровень доходности предприятия.

За расчетный период рентабельность имеет тенденцию к повышению. В сравнение 2008 года с 2009 годом рентабельность увеличилась:

1) автоуслуги (в т.ч. междугородние перевозки) на 0,9 %;

2) центральная авторемонтная мастерская на 1,8 %;

3) реализация ГСМ на 0,8 %;

4) реализация магазин была приостановлена в 2009 году;

5) услуги производственного характера на 0,2 %;

6) услуги аренды на 1,5 %.

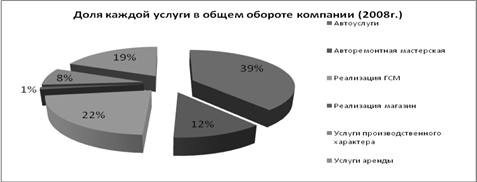

Рассмотрим долю каждой услуги в общем обороте компании за 2008 – 2009 год, на рисунке 3.5 и 3.6.

Рисунок 3.5 – Доля каждой услуги в общем обороте компании (2008 г.)

Рисунок 3.6 – Доля каждой услуги в общем обороте компании (2009 г.)

ЗАО «Управление механизации и автотранспорта» занимается такими видами деятельности как:

1) автоуслуги, в том числе и междугородние перевозки;

2) центральная Авторемонтная мастерская;

3) реализация ГСМ;

4) реализация магазин;

5) услуги производственного характера;

6) услуги аренды.

Доля каждой услуги влияет на оборот предприятия.

Из рисунка 3.6 видно, что основными видами деятельности компании, значимо влияющие на финансовые показатели являются:

1) автоуслуги, (в том числе и междугородние перевозки) (31 %);

2) реализация ГСМ (27 %);

3) услуги аренды (26 %).

Они занимают основную часть деятельности ЗАО «УМиАТ».

Как видно из рисунка 3.5 и рисунка 3.6, за 2009 год реализация ГСМ и услуги аренды выросли на 5 % и 7 % соответственно, а в автоуслугах, (в том числе и междугородние перевозки) наблюдается падение на 8 %, по сравнению с 2008 годом.

Источник