- Оценка показателей рентабельности оборотных активов

- Рентабельность оборотных активов: формула расчета

- Рентабельность оборотных активов: формула расчета

- Что показывает рентабельность текущих активов?

- Что относится к оборотным средствам?

- Как рассчитать рентабельность оборотных активов: формула по балансу

- Пример расчета рентабельности

- Нормативное значение

- Методика анализа оборотных активов

- 1 этап. Анализ объема, состава, структуры и динамики оборотных активов

- 2 этап. Анализ абсолютных и относительных показателей оценки ликвидности предприятия

- 3 этап. Расчет и анализ общих и частных показателей оборачиваемости оборотных активов

- 4 этап. Изучение эффективности использования оборотных активов предприятия

Оценка показателей рентабельности оборотных активов

Важным направлением в исследовании оборотных активов и источников их финансирования является изучение показателей эффективности их использования. К числу таких показателей относятся показатели рентабельности. Прежде чем их исследовать, необходимо вспомнить механизм формирования финансовых результатов, действующий на сегодняшний день (см. рисунок).

Общая схема формирования финансовых результатов хозяйствующего субъекта

Один из аспектов различия показателей рентабельности — дифференциация используемых показателей прибыли. Следует помнить о том, что в соответствии с гл. 25 НК РФ финансовый результат определяется как полученные доходы, уменьшенные на величину произведенных расходов.

При этом разделяют финансовые результаты от основной (текущей) и прочей деятельности. Оборотные активы принимают участие как в первой, так и второй.

Одним из условий оценки показателей является сопоставимость используемых в расчете элементов. Следовательно, при оценке рентабельности оборотных активов по прибыли от продаж в расчетах необходимо использовать величину оборотных активов, количественно характеризующую их участие в основной деятельности. Формула рентабельности ( ) в этом случае будет иметь следующий вид:

) в этом случае будет иметь следующий вид:

, (1)

, (1)

где Ппродаж — величина прибыли от продаж;

— средняя величина оборотных активов, используемых в основной деятельности.

— средняя величина оборотных активов, используемых в основной деятельности.

Тогда по аналогии можно рассчитать рентабельность оборотных активов, принимающих участие в прочей деятельности ( ):

):

, (2)

, (2)

, (3)

, (3)

где Ппрочая — величина прибыли (убытка) от прочей деятельности;

— средняя величина оборотных активов, принимающих участие в прочей деятельности хозяйствующего субъекта;

— средняя величина оборотных активов, принимающих участие в прочей деятельности хозяйствующего субъекта;

Дпрочие — величина прочих доходов;

Рпрочие — величина прочих расходов.

Учитывая особенности бухгалтерского учета хозяйственной деятельности, следует отметить, что в большинстве случаев затруднительно разграничить оборотные активы, используемые в основной и прочей деятельности. Поэтому, на наш взгляд, наиболее целесообразно рассчитывать рентабельность общей величины оборотных активов, используемых как в основной, так и прочей деятельности, применяя величину прибыли (убытка) до налогообложения. В таком случае общая рентабельность оборотных активов ( ) будет рассчитываться следующим образом:

) будет рассчитываться следующим образом:

, (4)

, (4)

где  — общая величина оборотных активов;

— общая величина оборотных активов;

2) в «развернутом» виде:

- с учетом деления затрат на производственную себестоимость, коммерческие и управленческие расходы:

, (5)

, (5)

где Nпродаж — величина выручки от продаж;

Sпр — величина производственной себестоимости;

КР — величина коммерческих расходов;

УР — величина управленческих расходов;

- с учетом деления затрат на постоянные и переменные формула рентабельности оборотных активов будет выглядеть следующим образом:

, (6)

, (6)

где FC — величина постоянных затрат;

VC — величина переменных затрат.

Использование формулы (6) позволяет проследить изменение соотношения между постоянными и переменными затратами, маржинального дохода на изменение общей рентабельности оборотных активов.

Рассмотрим механизм действия разработанных нами формул (4–6). Рассчитаем и проанализируем рентабельность оборотных активов с учетом разделения финансового результата организации на прибыль от основной (текущей) и прочей деятельности (табл. 1).

Таблица 1. Исходные данные для факторного анализа рентабельности оборотных активов ООО «Альфа» за 2006–2007 гг.

Показатель

Отклонение

Темп роста, %

1. Величина выручки от продаж, тыс. руб.

2. Величина себестоимости проданной продукции, тыс. руб. всего

В том числе:

- производственная себестоимость

- коммерческие расходы

- управленческие расходы

3. Величина прибыли (убытка) от продаж, тыс. руб.

4. Величина прочих доходов, тыс. руб.

5. Величина прочих расходов, тыс. руб.

6. Величина прибыли (убытка) от прочей деятельности, тыс. руб.

7. Величина прибыли (убытка) до налогообложения, тыс. руб.

8. Средняя величина оборотных активов, тыс. руб.

Источник

Рентабельность оборотных активов: формула расчета

Автор: Полина Таланова Руководитель проектов

Рентабельность оборотных активов: формула расчета

Автор: Полина Таланова

Руководитель проектов

Рентабельность оборотных активов (ОА) — один из базовых экономических показателей, определяющих результативность бизнеса.

Разбираемся, чем этот показатель важен для руководителя и бухгалтерской службы предприятия.

Что показывает рентабельность текущих активов?

Цель функционирования любой частной организации — получение прибыли. Расчет рентабельности текущих активов позволяет понять, насколько окупаются вложения в бизнес, а именно, сколько прибыли получает предприятие за каждый рубль, вложенный в оборотные средства.

Очевидно, что чем больше рентабельность, тем выше эффективность работы предприятия. В свою очередь, отрицательное значение этого показателя говорит о нерациональном использовании ресурсов организации.

На основании полученных данных разрабатывается план мероприятий по повышению ликвидности оборотных активов.

В частности, принимаются активные меры по:

- сокращению складских запасов;

- повышению производительности труда;

- изменению ценовой политики;

- снижению себестоимости продукции и т. д.

Рекомендуется анализировать рентабельность в динамике за несколько последовательно идущих отчетных периодов.

Зачастую неразумная экономия активов, породившая резкое увеличение рентабельности в одном периоде (например, закуплено недостаточное количество сырья для обеспечения бесперебойного производственного процесса), может привести к простоям в хозяйственной деятельности уже в следующем периоде, что закономерно приведет к снижению прибыли и падению рентабельности.

При этом оборотные активы не должны накапливаться и оседать в виде излишка на складах или дебиторской задолженности. Ведь чем быстрее происходит оборот, тем больше прибыли получает предприятие.

Задача руководителя — обеспечить грамотное управление ресурсами своей компании. Такой подход не только гарантирует предприятию финансовую устойчивость, но и обеспечивает его конкурентоспособность на рынке и привлекательность для инвесторов.

Что относится к оборотным средствам?

Под оборотными средствами подразумеваются краткосрочные активы, которые полностью потребляются предприятием в течение 12 месяцев и отражаются в р. II бухгалтерского баланса, а именно:

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые вложения (за исключением денежных эквивалентов);

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- прочие оборотные активы.

Как рассчитать рентабельность оборотных активов: формула по балансу

Рентабельность ОА рассчитывается по формуле:

где для расчета средней стоимости ОА нужно сложить показатели на начало и конец периода, а потом поделить на 2.

Обычно рентабельность выражается в процентах, но изредка можно встретить употребление в форме коэффициента.

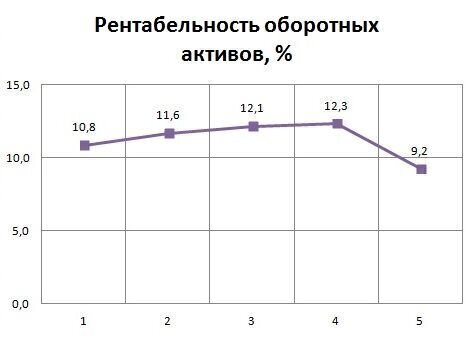

Пример расчета рентабельности

Предприятие занимается изготовлением готовых металлических изделий. Приведем расчет рентабельности ОА в динамике за последние 5 лет на основании данных отчетности:

Наименование показателя

Отчетный год

1

2

3

4

5

Чистая прибыль, тыс. руб. 520 580 680 715 720 Среднегодовая стоимость ОА, тыс. руб. 4 800 4 980 5 600 5 800 7 800 Рентабельность ОА, % 10,8 11,6 12,1 12,3 9,2

Результаты расчетов показывают, что первые 4 года компания стабильно наращивала обороты, грамотное управление обеспечивало высокую ликвидность оборотных средств, что, в свою очередь, способствовало росту прибыли.

Снижение рентабельности за последний отчетный период было связано со сверхнормативными закупками материалов, продиктованными грядущим повышением цен.

Тем не менее, показатель рентабельности ОА остался достаточно высоким, однако, если в текущем периоде излишек активов не будет израсходован, то организация недополучит запланированную прибыль, что негативно отразится на ее платежеспособности и приведет к дальнейшему падению рентабельности.

Нормативное значение

Никаких единых нормативных значений рентабельности не установлено, но с 2007 года налоговая служба планирует проведение выездных проверок на базе Концепции, утвержденной приказом № ММ-3-06/333.

В приложении 4 этого НПА приведены среднеотраслевые значения показателей, характеризующих ФХД компаний в разрезе по видам деятельности, в том числе и рентабельности активов, которые ежегодно корректируются и публикуются в свободном доступе на сайте ФНС.

Налогоплательщики, чьи показатели ФХД ниже среднеотраслевых на 10 и более %, включаются в план выездных проверок. Поэтому бухгалтерия предприятия перед сдачей отчетности должна просчитывать рентабельность активов и сопоставлять полученное значение с данными ФНС, чтобы не попасть под прицел ревизоров налоговой службы.

Стандарт бухгалтерского обслуживания нашей компании включает обязательный контроль показателей хозяйственной деятельности организации, включая рентабельность активов.

Перед сдачей ежегодной отчетности специалисты 1С-WiseAdvice всегда согласовывают с заказчиками результаты полученных расчетов и дают развернутые рекомендации по безопасной корректировке отчетных данных. Благодаря такому подходу наши клиенты могут не тревожиться о том, что их организация выбьется из установленных «нормативов» и привлечет к себе ненужное внимание со стороны налоговиков.

Источник

Методика анализа оборотных активов

Анализ оборотных активов занимает важное место в анализе финансового состояния предприятия, поскольку по отношению к ее хозяйственной деятельности они выполняют обслуживающую функцию, т.е. в процессе кругооборота оборотных активов формируется прибыль от продаж, во многом являющаяся основным источником средств, обеспечивающим успешное функционирование предприятия.

Напомним что под оборотными активами понимаются активы, которые служат или погашаются в течение двенадцати месяцев, либо в течение нормального операционного цикла предприятия (в случае если он превышает один год).

Методика анализа оборотных активов включает в себя следующие этапы:

Основным поставщиком информации для анализа оборотных активов является бухгалтерский баланс и отчет о финансовых результатах компании.

Рассмотрим подробнее этапы анализа и оценки эффективности использования оборотных активов организации.

1 этап. Анализ объема, состава, структуры и динамики оборотных активов

Анализ оборотных активов предприятия начинается с изучения их объема, состава, структуры и динамики (таблица №1). При этом в зависимости от обслуживания сферы воспроизводства оборотные активы делятся на две основные группы:

1. Оборотные производственные фонды: производственные запасы (сырье, материалы и другие аналогичные ценности), затраты в незавершенном производстве, расходы будущих периодов и налог на добавленную стоимость (НДС) по приобретенным ценностям.

2. Фонды обращения: готовая продукция и товары для перепродажи, товары отгруженные, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие оборотные активы.

Таблица 1. Анализ оборотных активов предприятия

| № п/п | Показатель | На начало периода | На конец периода | Изменение | Темп роста, % | Темп прироста, % | |||

|---|---|---|---|---|---|---|---|---|---|

| Сумма, тыс. руб. | уд.вес, % | Сумма, тыс. руб. | уд.вес, % | Сумма, тыс. руб. | уд.вес, % | ||||

| 1. | Оборотные производственные фонды: | ||||||||

| 1.1. | Запасы | ||||||||

| 1.2. | Незавершенное производство | ||||||||

| 1.3. | Расходы будущих периодов | ||||||||

| 1.4. | НДС по приобретенным ценностям | ||||||||

| 2. | Фонды обращения | ||||||||

| 2.1. | Готовая продукция и товары | ||||||||

| 2.2. | Товары отгруженные | ||||||||

| 2.3. | Дебиторская задолженность | ||||||||

| 2.4. | Краткосрочные финансовые вложения | ||||||||

| 2.5. | Денежные средства | ||||||||

| 2.6. | Прочие оборотные активы | ||||||||

| Итого оборотные активы | 100% | 100% | |||||||

По итогам расчетов таблицы №1 делаются выводы о влиянии изменений величин отдельных элементов оборотных активов на отклонение их общей суммы, а также о степени рациональности структуры оборотных активов (наиболее рациональная, в целом рациональная, нерациональная) и причинах ее изменения.

При этом в качестве негативных явлений следует рассматривать опережающие темпы роста величины и удельного веса незавершенного производства (так как это является косвенным признаком неритмичности производственного процесса), а также величины и удельного веса дебиторской задолженности (так как все большее отвлечение оборотных активов из оборота, хотя и временное, не способствует повышению эффективности операционной деятельности предприятия).

2 этап. Анализ абсолютных и относительных показателей оценки ликвидности предприятия

На данном этапе рассчитываются и анализируются абсолютный и относительные показатели оценки ликвидности предприятия, позволяющие произвести оценку способности компании выполнять краткосрочные обязательства и осуществлять непредвиденные расходы, поскольку именно оборотные активы рассматриваются в качестве платежных средств для покрытия краткосрочных обязательств.

Абсолютный показатель оценки ликвидности предприятия – чистые оборотные активы, показывающие сумму оборотных активов, которые останутся у предприятия после погашения за их счет всех краткосрочных обязательств, и рассчитывающиеся по следующей формуле:

где,

Rоб — чистые оборотные активы;

ОБ — оборотные активы;

КО — краткосрочные обязательства (стр. 1500 — стр. 1530 — стр. 1540 ф.№1).

Рекомендуемое значение показателя больше нуля, поскольку в самом общем случае у предприятия после оплаты всех краткосрочных обязательств должны остаться оборотные средства для продолжения осуществления текущей операционной деятельности.

Относительные показатели оценки ликвидности – коэффициенты ликвидности, характеризующие обеспеченность краткосрочных обязательств, оборотными активами в целом и отдельными их элементами.

Анализ показателей, характеризующих ликвидность предприятия, как правило, ведется в динамике, в сопоставлении с рекомендуемыми значениями и с среднеотраслевыми данными. По итогам анализа делается вывод о достаточности (недостаточности) сумм оборотных активов в целом и отдельных их элементов для покрытия краткосрочных обязательств организации.

3 этап. Расчет и анализ общих и частных показателей оборачиваемости оборотных активов

Общие показатели оборачиваемости отражают интенсивность использования оборотных активов предприятия в целом, а частные показатели оборачиваемости – отдельных их видов.

В качестве общих показателей оборачиваемости оборотных активов предприятия выделяются:

1. Коэффициент оборачиваемости оборотных активов (оборачиваемость оборотных активов в разах), который характеризует скорость оборота оборотных активов и показывает количество оборотов, совершаемое оборотными активами за период, и рассчитывается по формуле:

где,

Коб — коэффициент оборачиваемости оборотных активов;

ВРн — выручка (нетто) от продаж;

ОБср — средние остатки оборотных активов за период.

2. Средняя продолжительность одного оборота оборотных активов (оборачиваемость оборотных активов в днях), характеризующая длительность оборота оборотных активов, показывающая среднее время пребывания оборотных активов в процессе кругооборота в днях и определяемая по формуле:

где,

Тоба — средняя продолжительность одного оборота оборотных активов (в днях);

ВРн — выручка (нетто) от продаж;

ОБср — средние остатки оборотных активов за период;

Д — число дней в периоде;

ВРд — среднедневная выручка (нетто) от продаж.

Как видно из вышеприведенных формул, коэффициент оборачиваемости и средняя продолжительность одного оборота оборотных активов обратно пропорциональны, т.е. чем выше скорость оборота оборотных активов, тем меньше его длительность. Иными словами, интенсификация использования оборотных активов предполагает повышение первого показателя и соответственно понижение второго.

3. Экономический эффект от изменения оборачиваемости оборотных активов, который характеризует их высвобождение из оборота в результате повышения его скорости или их дополнительное привлечение в оборот в результате замедления его скорости и рассчитывается следующим образом:

где,

(+/-)Э — величина экономического эффекта от изменения оборачиваемости оборотных активов;

Тоба1 и Тоба0 — средняя продолжительность одного оборота оборотных активов (в днях) в отчетном и предыдущем периодах соответственно;

ВРд1 — среднедневная выручка (нетто) от продаж в отчетном периоде.

При этом могут иметь место три следующие ситуации, связанные со значением экономического эффекта от изменения оборачиваемости оборотных активов:

- Тоба1 (+/-)Э Тоба0 > (+/-)Э > 0, т.е. произошло дополнительное привлечение оборотных активов в оборот в результате понижения интенсивности их использования;

- Тоба1 = Тоба0 > (+/-)Э = 0, т.е. не произошло высвобождение или дополнительное привлечение оборотных активов в оборот, поскольку интенсивность их использования осталась на прежнем уровне.

Высвобождение оборотных активов предприятия из оборота следует рассматривать как позитивное явление, поскольку стала требоваться их меньшая сумма для обеспечения данного уровня текущей деятельности коммерческой организации, дополнительное привлечение оборотных активов в оборот – как негативное явление, так как для обеспечения данного уровня текущей деятельности коммерческой организации стала требоваться их большая сумма.

К частным показателям оборачиваемости оборотных активов относятся показатели оборачиваемости денежных средств и краткосрочных финансовых вложений, запасов и дебиторской задолженности. Они характеризуют интенсивность использования перечисленных видов оборотных активов и могут рассчитываться как в разах, так и в днях.

1. Оборачиваемость денежных средств и краткосрочных финансовых вложений (краткосрочные финансовые вложения прибавляются к денежным средствам, поскольку являются своеобразным их резервом) в разах и днях показывает соответственно скорость и длительность их оборота и определяется по формулам:

Тдс,кфв = (ДС + КФВ)ср x Д / ВРн

где,

Одс,кфв — оборачиваемость в разах (коэффициент оборачиваемости) денежных средств и краткосрочных финансовых вложений;

Тдс,кфв — оборачиваемость в днях (средняя продолжительность одного оборота) денежных средств и краткосрочных финансовых вложений;

ВРн — выручка (нетто) от продаж;

(ДС + КФВ)ср — средние остатки денежных средств и краткосрочных финансовых вложений за период;

Д — число дней в периоде.

2. Оборачиваемость запасов в разах и днях показывает соответственно скорость и длительность их оборота и определяется по формулам:

где,

Оз — оборачиваемость в разах (коэффициент оборачиваемости) запасов;

Тз — оборачиваемость в днях (средняя продолжительность одного оборота) запасов;

С — себестоимость товаров, работ или услуг;

Зср — средние остатки запасов за период.

3. Оборачиваемость дебиторской задолженности в разах и днях показывает соответственно скорость и длительность ее оборота и определяется по формулам:

Тдз = ДЗср x Д / ВРн

где,

Одз — оборачиваемость в разах (коэффициент оборачиваемости) дебиторской задолженности;

Тдз — оборачиваемость в днях (средняя продолжительность одного оборота) дебиторской задолженности;

ДЗср — средние остатки дебиторской задолженности за период.

4. Оборачиваемость кредиторской задолженности:

Ткз = КЗср x Д / ВРн

где,

Ткз — оборачиваемость в днях (средняя продолжительность одного оборота) кредиторской задолженности;

КЗср — средняя величина кредиторской задолженности за анализируемый период.

5. Показатели оборачиваемости запасов и дебиторской задолженности используются для расчета операционного и финансового циклов:

где,

Тоц — длительность операционного цикла (в днях);

Тфц — длительность финансового цикла (в днях).

При этом операционный цикл характеризует общее время, в течение которого денежные средства вложены в запасы и дебиторскую задолженность, а финансовый цикл отражает время, в течение которого денежные средства отвлечены из оборота. С целью ускорения оборачиваемости оборотных активов необходимо сокращать длительность как операционного, так и финансового циклов. Длительность операционного цикла может быть уменьшена за счет ускорения оборачиваемости запасов и дебиторской задолженности, а длительность финансового цикла может быть сокращена не только за счет ускорения оборачиваемости запасов и дебиторской задолженности, но и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Показатели оборачиваемости оборотных активов имеют отраслевую специфику, и поэтому у них отсутствуют универсальные рекомендуемые значения. Разработка рекомендуемых значений для показателей оборачиваемости возможна в рамках той или иной отрасли экономики.

Анализ показателей оборачиваемости оборотных активов ведется в динамике, в сопоставлении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми значениями. По итогам анализа делается вывод об уровне интенсивности использования оборотных активов коммерческой организации (высокая, средняя, низкая) и причинах ее изменения.

4 этап. Изучение эффективности использования оборотных активов предприятия

На завершающем этапе анализа оборотных активов проводится анализ эффективности их использования, характеризуемой коэффициентом рентабельности оборотных активов, рассчитываемым по формуле:

где,

Роба — коэффициент рентабельности оборотных активов;

ПР — прибыль от продаж;

ОБср — средние остатки оборотных активов за период.

Данный коэффициент показывает, сколько рублей прибыли от продаж зарабатывает предприятие с каждого рубля, вложенного в его оборотные активы.

Коэффициент рентабельности оборотных активов имеет отраслевую специфику, поэтому у него отсутствуют универсальные рекомендуемые значения. Разработка рекомендуемых значений для коэффициента рентабельности оборотных активов возможна в рамках той или иной отрасли экономики.

Анализ коэффициента рентабельности оборотных активов ведется в динамике, в сопоставлении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми значениями. По итогам анализа делается вывод об уровне эффективности использования оборотных активов коммерческой организации (высокая, средняя, низкая) и причинах ее изменения.

По окончании анализа оборотных активов предприятия на основании систематизации промежуточных результатов анализа делается общий вывод о степени рациональности их структуры, достаточности для покрытия краткосрочных обязательств, уровне интенсивности и эффективности использования.

- Н.Н. Илышева, СИ. Крылов. Анализ в управлений финансовым состоянием коммерческой организации,М.: Финансы и статистика; ИНФРА-М, 2008

- Н.Н. Илышева, СИ. Крылов.Анализ финансовой отчетности коммерческой организации; Учеб. пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит». М.: ЮНИТИ-ДАНА, 2006

- С.И. Крылов. Совершенствование методологии анализа в системе управления финансовым состоянием коммерческой организации: Монография. Екатеринбург: ГОУ ВПОУГТУ-УПИ, 2007.

Автор: С.И.Крылов Д. э. н., профессор кафедры бухгалтерского учета и аудита Уральского государственного технического университета – УПИ имени первого Президента России Б.Н.Ельцина

Источник